世界のセキュリティサービス市場:マネージドセキュリティサービス、SaaS型セキュリティサービス(2023 – 2030)

市場概要

世界のセキュリティ・サービス市場規模は、2022年に1,321億1,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.2%で成長すると予測されている。近年、コンピュータウイルスやテロリズムから組織犯罪や詐欺に至るまで、想定される脅威が増加しているため、セキュリティの重要性が高まっている。その結果、セキュリティー問題への関心が高まり、セキュリティー関連商品・サービスに対する需要は着実に伸びており、政府領域とビジネス・セクターの両方で幅広い経済活動を生み出している。技術の進歩も部分的に市場の需要を押し上げている。さらに、セキュリティーへの懸念を高める重要な要因として、グローバル化が挙げられる。

例えば、国際貿易の拡大により、旅客や貨物の移動が増加している。航空、鉄道、道路、海上輸送の拡大は、強盗や組織的な密輸につながるセキュリティ上の欠陥の可能性を高め、各国政府に国境を越えた監視の強化を促している。移民の増加は、国家の秘密裏に脅威を阻止する能力を低下させ、状況によっては地域住民の不安感を増大させる。生産活動の国際化の進展により、通信やサプライ・チェーンがグローバル化、専門化、断片化し、独自の脆弱性が生じている。

セキュリティー活動に使用されるテクノロジーは著しく成長し、セキュリティー活動全体の増加とも相まっている。例えば、監視と識別のための製品は、150億米ドルの価値があると推定されている。バイオメトリクス、境界制御、アクセス制御で構成されるこれらの製品は、ビジネス・セキュリティ・システムの「バックボーン」を形成している。その結果、市場の成長が促進される。さらに、セキュリティに対する意識の高まりを受けて、制度や組織の改革が実施されており、こうした変化がもたらしている。

こうした変化は、今後もセキュリティ製品やサービスの市場規模や構成に大きな影響を与え続けるだろう。各国政府は、身分証明書の発行プロセスから、法執行機関や税関が身分証明書の正当性を確認するプロセスに至るまで、自国の身分証明書システムを検証してきた。その結果、多くの公共施設や組織がIDのセキュリティを強化している。パスポートに加え、政府は運転免許証、有権者登録証、ビザ、IDカードなど、その他のセキュリティ文書の近代化を模索している。

2022年には、BFSIセグメントが24.2%と最も高い売上シェアを占めた。クラウドセキュリティ、バイオメトリクス技術、エンドポイント検知・対応をBFSI分野に提供する企業が得る収益が、セキュリティサービス産業を構成している。この市場では、商品の生産者や製造者が第三者に販売するか、エンドユーザーに直接販売するかを問わず、商品の販売額を「ファクトリーゲート」の価値と呼ぶ。熟練したハッカーによる計画的な侵入、盗難、侵入、データ盗難、ウイルス、フィッシング攻撃などのサイバー攻撃がBFSI業界で増加しており、大きな金銭的損失と苦悩を引き起こしている。BSFIセクターでは複数の計画的な侵害が発生しているため、エンドポイント検出と対応(EDR)、バイオメトリック技術、クラウドセキュリティ、コード監査、組み込みシステムのセキュリティ評価によってサイバーセキュリティを強化し、データ侵害を防止することが必要である。

ヘルスケア分野は、多くの医療機関でセキュリティ問題が蔓延していることから、2023年から2030年までのCAGRが2番目に大きくなると予想されている。病院のセキュリティ・システムは、建物を物理的に保護する。医療用セキュリティ・システムの市場は、医療施設の安全確保に対するニーズの高まりが主な要因となっている。様々な医療インフラにおいて、情報はより脆弱なものとなっている。セキュリティ・システムは、高度な監視とアクセス制御の両方を可能にする。医療用セキュリティ・ソリューションを利用することで、情報の検証や認証が可能になる。病院用セキュリティシステム市場は、破壊行為の頻度やセキュリティリスクにも大きく影響される。データ盗難の増加は、セキュリティ・ソリューションの採用拡大につながっている。

マネージド・セキュリティ・サービス分野は、2022年に32.4%という大きな売上シェアを占めた。マネージド・セキュリティ・サービスの機能には、暴露評価、検知と対応、セキュリティ監視、セキュリティ技術の導入とコンサルティングに特化した運用サービスが含まれる。MSSプロバイダーは、技術ベースの管理主導の経験で幅広い契約モデルを提供している。マネージド・セキュリティ・サービスは、増大するビジネス要件に対する体系的なアプローチとなっている。アウトソーシングは、多くの中小企業や大企業に普及し、実行可能なものとなっている。

脅威インテリジェンス・セキュリティ・サービスは、2023年から2030年にかけて年平均成長率9.5%を記録すると予想される。先進国でも新興国でもサイバー犯罪の増加が企業の懸念を高めている。政府やその他の大企業は、サイバーセキュリティ・システムに費やされる金額と、新たな脅威を軽減または無力化するために収集された脅威の成果物による最善の結果とのギャップを埋めようとしている。インテリジェンスの適用可能性と有用性により、組織は文脈情報とデータポイントを統合してビジネスに関連する脅威を判断し、同じ脅威に対する実行可能な戦略を提供するようになっている。

2022年には、北米が32.6%と最も高いシェアを占めた。同地域の大手企業による様々な取り組みが、同地域の成長を後押ししている。また、SaaS型セキュリティサービスの著しい成長が市場の成長を促進している。組織の機密データの増加、サイバー犯罪活動の増加、モバイルデバイスのトレンドの発展が、この地域の市場を牽引する主な要因である。クラウド技術の広範な利用により、より信頼性が高く手頃な価格のセキュリティ・ソリューションに対する需要が高まっている。eビジネスの台頭、データ保護に対する意識の高まり、「BYOD(Bring-your-own-device)」トレンドの拡大、管理されたセキュリティ対策の受容によって、大きな市場展望が生まれている。

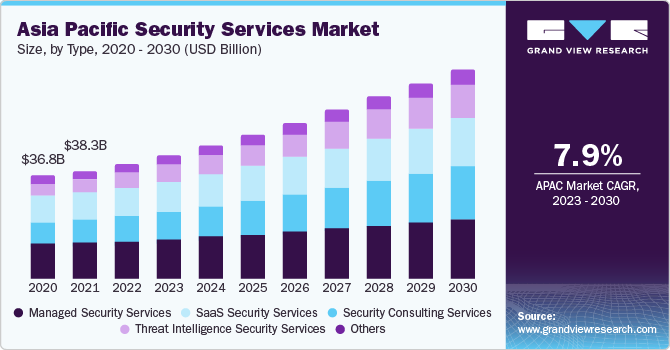

アジア太平洋地域は、2023年から2030年までの年平均成長率が7.9%になると予測されている。この地域のいくつかの企業は、クラウドベースのソリューションを導入し、データセキュリティへの投資を強化することで、予測期間を通じて市場の成長に大きく貢献すると予測される。さらに、クラウドベースの技術や企業開発のための先端技術など、組織の最先端技術の採用による支出の増加が市場成長に寄与すると予想される。インド政府のサイバーセキュリティ活動は、ガバナンス構造の急速な再構築をもたらし、強力なガバナンスの必要性を強調している。

主要企業・市場シェア

著名企業は、市場シェアを拡大するための主要なビジネス戦略として、製品の発売と開発、次いで事業拡大、M&A、契約、協定、パートナーシップ、コラボレーションを利用している。企業は、市場浸透を強化し、競争の激しい業界での地位を高めるために、様々な手法を用いてきた。例えば、2023年5月、Alfar CapitalとWalter Capital Partnersは、カナダのマネージドITサービスプロバイダーであるMSP Corpの買収を完了した。MSPコーポレーションは、ITとサイバーセキュリティ・ソリューションのMSPであるグループ・アクセスと合併する。この買収は、同社が最先端のソリューションを提供し、カナダでの地位を強化するのに役立つだろう。

IBMコーポレーションは、世界の脅威インテリジェンス市場で大きなシェアを占めている。同社はクラウドベースの脅威インテリジェンス・プラットフォームであるIBM X-Force Exchangeを提供しており、組織や機関が悪意のある活動を利用、共有、行動することを可能にしている。同社はThreat Feed Managerを導入しており、これを1つのビューにまとめることで、さまざまなソースから取得することなくデータ統合を簡素化することができる。IBM Securityはまた、統合されたインテリジェントなセキュリティ免疫システムも提供しており、既存のバラバラで断片化されたITインフラに対する従来の防御戦略や技術のアプローチを排除している。主要企業は、手頃な価格で信頼性の高いセキュリティ・サービス・ソリューションを提供するため、主に新製品開発と製品ポートフォリオの拡充に投資している。

また、クラウドサービスの改善にも注力し、デジタル変革が進むさまざまな最終用途分野の既存企業をサポートしている。例えば、マルチクラウドのテクノロジー・ソリューション・プロバイダーであるラックスペース・テクノロジーは、2023年1月、Azure、AWS、GCPにまたがるパブリッククラウドの顧客向けマネージドサービス「Rackspace Technology Modern Operations」を開始した。同サービスは、24時間365日のマネージド・サポート、クラウドに関する専門知識、クラウド耐障害性、クラウド・サービスによるイノベーションなどのメリットを提供し、同社の顧客が複雑なクラウド環境を管理できるよう支援する。

主なセキュリティサービス企業

シマンテック・コーポレーション

IBM

アクセンチュア

デル

シスコシステムズ

チェック・ポイント・ソフトウェア・テクノロジーズ

マイクロソフト・コーポレーション

レイセオン

トレリックス

キャップジェミニ

フォーティネット

富士通

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のセキュリティサービス市場をタイプ、用途、地域別に分類しています:

タイプ別展望(売上高、10億米ドル、2017年~2030年)

マネージドセキュリティサービス

セキュリティコンサルティングサービス

SaaS型セキュリティサービス

脅威インテリジェンスセキュリティサービス

その他

アプリケーションの展望(売上高, USD Billion, 2017 – 2030)

BFSI

政府・防衛

IT・通信

ヘルスケア

エネルギー&公益事業

製造業

小売

その他

地域別展望(売上高, USD Billion, 2017 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ(MEA)

サウジアラビア王国(KSA)

アラブ首長国連邦(UAE)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. セキュリティサービス市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. セキュリティサービス市場分析ツール

3.3.1. 業界分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.4. ペインポイント分析

第4章. セキュリティサービス市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. セキュリティサービス市場 タイプ別動向分析、10億米ドル、2022年および2030年

4.3. マネージド・セキュリティ・サービス

4.3.1. マネージドセキュリティサービス市場の売上高推計と予測、2017年〜2030年 (億米ドル)

4.4. セキュリティコンサルティングサービス

4.4.1. セキュリティコンサルティングサービス市場の売上高推計と予測、2017年~2030年 (億米ドル)

4.5. SaaS型セキュリティサービス

4.5.1. SaaS型セキュリティサービス市場の売上高推計と予測、2017年~2030年(10億米ドル)

4.6. 脅威インテリジェンスセキュリティサービス

4.6.1. 脅威インテリジェンスセキュリティサービス市場の売上高推計と予測、2017年~2030年(10億米ドル)

4.7. その他

4.7.1. その他市場の収益予測および予測、2017年~2030年(10億米ドル)

第5章. セキュリティサービス市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. セキュリティサービス市場 アプリケーション動向分析、10億米ドル、2022年および2030年

5.3. BFSI

5.3.1. BFSIセキュリティサービス市場の収益予測:2017年~2030年(10億米ドル)

5.4. 政府・防衛

5.4.1. 政府・防衛向けセキュリティサービス市場の売上高推計と予測、2017年~2030年 (億米ドル)

5.5. IT・通信

5.5.1. IT・通信セキュリティサービス市場の売上高推計と予測、2017年~2030年(10億米ドル)

5.6. ヘルスケア

5.6.1. ヘルスケア向けセキュリティサービス市場の売上高推計と予測、2017年~2030年(USD Billion)

5.7. エネルギー・公益事業

5.7.1. エネルギー・公益事業向けセキュリティサービス市場の売上高推計と予測、2017~2030年 (億米ドル)

5.8. 製造業

5.8.1. 製造業向けセキュリティサービス市場の売上高推計と予測、2017~2030年 (億米ドル)

5.9. 小売業

5.9.1. 小売業向けセキュリティサービス市場の売上高推計と予測、2017~2030年 (億米ドル)

5.10. その他

5.10.1. その他のセキュリティサービス市場の売上高推計と予測、2017年~2030年(USD Billion)

第6章. セキュリティサービス市場 地域別推定と動向分析

6.1. セキュリティサービス市場シェア、地域別、2022年〜2030年、10億米ドル

6.2. 北米

6.2.1. 北米のセキュリティサービス市場の推計と予測、2017年~2030年 (10億米ドル)

6.2.2. 米国

6.2.2.1. 米国のセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.2.3. カナダ

6.2.3.1. カナダのセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.3. ヨーロッパ

6.3.1. 欧州のセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.3.2. イギリス

6.3.2.1. イギリスのセキュリティサービス市場の推定と予測、2017年~2030年 (億米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツのセキュリティサービス市場の推計と予測、2017年~2030年 (億米ドル)

6.3.4. フランス

6.3.4.1. フランスのセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域のセキュリティサービス市場の推計と予測、2017年~2030年 (億米ドル)

6.4.2. 中国

6.4.2.1. 中国セキュリティサービス市場の推計と予測、2017年~2030年 (億米ドル)

6.4.3. 日本

6.4.3.1. 日本のセキュリティサービス市場の推計と予測、2017年~2030年 (億米ドル)

6.4.4. インド

6.4.4.1. インドのセキュリティサービス市場の推計と予測、2017年~2030年 (億米ドル)

6.4.5. 韓国

6.4.5.1. 韓国のセキュリティサービス市場の推定と予測、2017~2030年 (億米ドル)

6.4.6. オーストラリア

6.4.6.1. オーストラリアのセキュリティサービス市場の推定と予測、2017~2030年 (億米ドル)

6.5. ラテンアメリカ

6.5.1. 中南米のセキュリティサービス市場の推定と予測、2017年~2030年 (億米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジルのセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.5.3. メキシコ

6.5.3.1. メキシコのセキュリティサービス市場の推定と予測、2017~2030年 (10億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカのセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.6.2. 南アフリカ

6.6.2.1. 南アフリカのセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.6.3. サウジアラビア

6.6.3.1. サウジアラビアのセキュリティサービス市場の推定と予測、2017年~2030年 (10億米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. UAEのセキュリティサービス市場の推定と予測、2017年~2030年 (億米ドル)

第7章 競争環境 競争環境

7.1. 企業の分類

7.2. 各社の市場ポジショニング

7.3. 参加企業の概要

7.4. 業績

7.5. 製品ベンチマーク

7.6. 企業ヒートマップ分析

7.7. 戦略マッピング

7.8. 企業プロフィール/リスト

7.8.1. シマンテックコーポレーション

7.8.2. IBM

7.8.3. アクセンチュア

7.8.4. デル

7.8.5. シスコシステムズ

7.8.6. チェック・ポイント・ソフトウェア・テクノロジーズ

7.8.7. マイクロソフト株式会社

7.8.8. レイセオン

7.8.9. トレリックス

7.8.10. キャップジェミニ

7.8.11. フォーティネット

7.8.12. 富士通

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-163-8