アメリカの造影剤市場規模は2030年までに年平均成長率4.1%を記録すると予測

市場概要

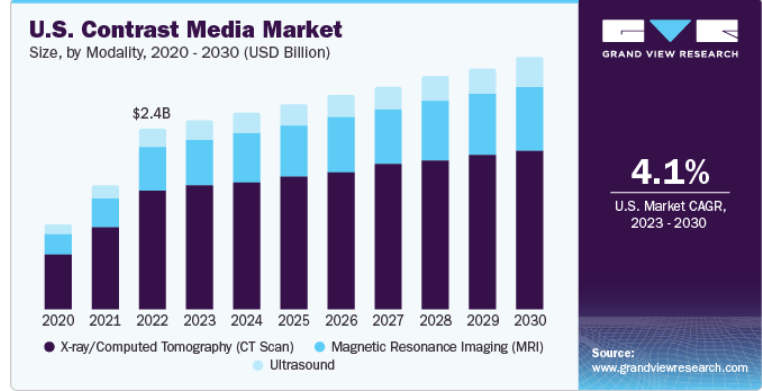

米国の造影剤市場規模は2022年に24.3億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)4.1%で成長すると予測されている。慢性疾患の負担増が画像診断の需要を生み出し、それが市場を牽引している。MRIなどの画像検査は、ほとんどの疾患の診断に不可欠なものとなっており、医療における画像技術の大規模な普及が、米国市場における造影剤の需要を高めている。画像検査に対する需要の高まりは、造影剤メーカーが市場に新製品を投入し、新たな適応症の承認を得るための広範な研究開発活動につながっている。例えば、2022年7月、米国食品医薬品局は、進行中のヨード系造影剤不足の影響を軽減するため、米国のプロバイダーが外国ラベルを貼付したウルトラビスト(イオプロマイド)を輸入する許可をバイエルに与えた。

2021年、ブラッコは超音波造影剤ルマソンの20バイアルパックの米国FDA承認を取得した。このことが、予測期間中、市場を牽引すると予想される。画像診断に対する需要の高まりは、病気の早期発見や予防医療の価値に対する一般市民の意識の高まりに起因している。心血管疾患、癌、神経疾患などの慢性疾患は、診断とモニタリングのために頻繁な画像診断を必要とする。造影剤は、異常を検出し早期介入を可能にする上で極めて重要である。これらの疾患の罹患率の増加が、米国における造影剤需要の一因となっている。

複雑な併存疾患や長期疾患の有病率の増加により、超音波検査、X線検査、MRI・CTスキャンなどの高度画像技術を含む画像診断検査が増加している。例えば、2019年11月、GEヘルスケアは大環状MRIに使用される造影剤クラリスカンの米国FDA承認を取得した。これらの製品は、手術前の周術期検査やインターベンショナル手技における治療の必要性を特定するのに役立つ。National Health Councilによると、2020年には米国で約1億5700万人が慢性疾患に罹患し、そのうち約8100万人が複数の疾患を抱えており、慢性疾患の罹患率が高いことを示している。これは、慢性疾患の発生率が高いことを示している。このことは、予測期間中、市場を牽引すると予想される。

ガドリニウム系造影剤(GBCA)、マイクロバブル造影剤、デュアルエネルギー造影剤、ナノ粒子系造影剤などの造影剤の技術進歩は、市場に大きな影響を与えると予測される。画像診断モダリティの採用が増加しているのは、機器から投与技術に至る基盤技術の進歩によるものである。シリンジレス注射器のような革新的な製品は、無駄を省き、造影剤の適切な投与量をより正確に達成するのに役立つ。これらの注入器は検査時間を短縮し、患者のスループット向上につながる。さらに、造影剤注入の管理を支援するデジタルソリューションの導入は、市場の成長を促進すると予想される。

また、Gd3+イオンのキレート化・安定化による造影効果の向上、病変部位の選択的撮像、安全性プロファイルの改善など、ガドリニウム系造影剤(GBCA)に関する研究活動などの戦略開発が、市場成長をさらに促進すると予想される。例えば、メソポーラスシリカナノ粒子、リポソーム、プラズモニックナノ粒子、ナノキャリアなど、さまざまなナノ粒子システムにGBCAを組み込むことで、生体適合性、安定性、安全性プロファイル、薬物動態が改善されると予想される。それにより、予測期間中の市場成長が促進される。

COVID-19パンデミックは医療システムに大きな負担をかけている。米国造影剤市場におけるパンデミックの潜在的な影響としては、非必須の画像診断の減少が挙げられる: COVID-19患者を優先し、ウイルス感染のリスクを減らすために、流行のピーク時には、選択的手術や通常の画像検査のような多くの非本質的な医療行為が延期または中止された。このような非必須の画像検査の減少は、造影剤需要の一時的な落ち込みをもたらしたと考えられる。

メーカー各社は、診断精度の向上、副作用の軽減、患者の安全性向上を目指して、研究開発に継続的に投資し、新しく改良された造影剤を投入しており、これが市場成長の原動力となっている可能性がある。例えば、2023年4月、GE HEALTHCARE社は新製品Pixxoscan(gadobutrol)を発売した。同製品は、異常構造の可視化や病理組織と健常組織の区別を支援する。また、成人および小児(新生児を含む)の頭蓋・脊髄MRIおよび磁気共鳴血管造影における造影増強のための使用が承認されている。

モダリティに基づき、市場はさらに超音波、磁気共鳴画像法(MRI)、X線/コンピュータ断層撮影法(CT)に区分される。X線/CTセグメントが市場を支配し、2022年には約65%の最大市場シェアを占めた。X線/CTモダリティが広く受け入れられ、コスト効率も高いことから、このモダリティタイプに利用される造影剤の採用が増加している。X線/CTベースの造影剤には、ヨード系造影剤とバリウム系造影剤があり、多くの疾患の診断手技に使用され、価格も安価である。また、X線/CT造影剤は構造物の高解像度3D画像の生成に役立つため、同分野の成長に寄与している。

現在、ガドリニウム造影剤はMRI検査のほぼ3回に1回に使用されており、これはMRI検査におけるこれらの造影剤の人気の高さを示している。MRI造影剤は、がんの発見のために軟部組織を画像化するための最良の選択肢であることがほとんどである。さらに、神経疾患、大動脈閉塞性疾患、肝疾患の検出のためのMRI検査で病変を可視化するためにも使用される。

種類別では、ヨード系造影剤が市場を支配し、2022年には60%以上の最大シェアを占めた。これは、X線検査やCT検査の普及率が高いことに加え、非イオン性の安定したヨード系造影剤が診断向上に利用できるようになったためである。ヨード系造影剤は、CTやX線画像の強調に使用される。ヨード系造影剤は、消化管、臓器、動脈・静脈、軟部組織、脳などの描出に使用される。一般に、注入造影剤を使用する放射線検査には、ヨード系造影剤が使用されます。ヨード系造影剤は、他の造影剤と比較して優れた放射線透過性と低毒性を有する。ヨード系造影剤は、神経疾患、腎疾患、消化器疾患、心血管疾患、筋骨格系疾患、癌など幅広い適応症に広く使用されている。そのため、同分野の成長に寄与している。

マイクロバブル造影剤は、予測期間中最も速いCAGR 5.3%で成長すると予想される。マイクロバブル造影剤は、主に造影超音波(CEUS)イメージングに使用される。CEUSでは、通常腕の静脈にマイクロバブルを注入する。このマイクロバブルは超音波の反射板として機能し、超音波診断装置で得られる信号を増幅する。これにより、血流が可視化され、異なる組織や臓器の区別がつきやすくなる。

ガドリニウムベースの造影剤は、2番目に急成長している分野である。画像の鮮明度を高め、血管、炎症、腫瘍の視認性を高めるその役割は、電離放射線被曝のリスクを伴わずに全体的な診断精度を向上させる。一般的には、内臓、消化管、脳、動脈・静脈、軟部組織の画像診断に使用される。

用途別では、神経疾患分野が市場を支配し、2022年には約30%の最大市場シェアを占めた。MRI造影剤の使用が増加しているのは、神経疾患のCNS診断評価において、CTよりも優れた脳構造の画像が得られるからである。GBCAは脱髄、炎症、腫瘍性病変の可視化に利用されている。Gadavist、Dotarem、Prohanceは、米国で神経疾患の診断に最も広く使用されている大環状GBCAである。さらに、X線/CT造影剤は神経疾患の診断に幅広く使用されており、これがセグメントの成長にさらに寄与している。

心血管系の造影超音波画像診断または心エコー検査は、成人および小児患者の心血管系の画像診断に最も広く使用されているモダリティである。Optison、Definity、Lumasonは、米国で最も広く使用されている超音波造影剤である。

これらの造影剤は、左心室の描出や左心室内膜境界の描出を改善するために、心エコー図が良好でない患者に使用される。さらに、超音波造影剤の禁忌が撤廃され、Visipaqueの使用が拡大されたことで、特に米国ではMRIとCT造影剤の売上が増加することが期待される。

主要企業

主要企業は、市場での地位を高めるためにM&Aや適応拡大などの戦略を採用している。M&Aは、より広範囲な地域やより強力なポートフォリオによって企業の存在感を高めるのに役立っている。疾患適応症の拡大は、企業が特定の人口サブセットの信頼を得ることを可能にするため、この市場で人気がある。特定の適応症の承認により、企業はニッチな患者層をターゲットとし、自社製品の採用を後押しする。例えば、2022年7月にFresenius SE & Co. KGaAは、イオジキサノール注射液の発売により、CT用の幅広いジェネリック造影剤を発売する計画を発表した。イオジキサノール注射液は、米国FDAの承認を取得した初の等浸透圧二量体ヨード系造影剤のジェネリック医薬品である。

米国の主要造影剤企業

バイエル

GEヘルスケア

ゲルベット

ランテウス・メディカル・イメージング社

ブラッコ・ダイアグノスティック社

ナノ・セラピューティクス社

トリビトロンヘルスケア

CMC造影AB

IMAX ダイアグノスティック・イメージング

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析している。この調査において、Grand View Research社は米国の造影剤レポートをタイプ、モダリティ、用途に基づいて区分している:

タイプの展望(売上高、百万米ドル、2018年~2030年)

マイクロバブル造影剤

ガドリニウムベースの造影剤

ヨード系造影剤

バリウム系造影剤

モダリティの展望(売上高、百万米ドル、2018年~2030年)

超音波

磁気共鳴画像法(MRI)

X線/コンピュータ断層撮影(CTスキャン)

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

心臓血管

神経疾患

消化器疾患

癌

腎臓疾患

筋骨格系疾患

その他

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. タイプ

1.1.2. モダリティ

1.1.3. 用途

1.1.4. 見積もりと予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. モダリティの展望

2.2.3. アプリケーションの展望

2.3. 競合他社の洞察

第3章 米国造影剤市場 米国の造影剤市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 米国の造影剤市場分析ツール

3.4.1. 産業分析-ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 米国の造影剤 タイプ別推定とトレンド分析

4.1. 米国の造影剤市場:タイプ別主要データ

4.2. 米国の造影剤市場 2022年および2030年の動きと市場シェア分析

4.3. マイクロバブル造影剤

4.3.1. マイクロバブル造影剤市場の推定と予測、2018〜2030年(USD Million)

4.4. ガドリニウムベースの造影剤

4.4.1. ガドリニウムベースの造影剤市場の推定と予測、2018~2030年(USD Million)

4.5. ヨード系造影剤

4.5.1. ヨード系造影剤市場の推定と予測、2018~2030年(USD Million)

4.6. バリウム系造影剤

4.6.1. バリウム系造影剤市場の推定と予測、2018~2030年(USD Million)

第5章 米国 米国の造影剤: モダリティ別推定とトレンド分析

5.1. 米国の造影剤市場:モダリティ別主要データ

5.2. 米国の造影剤市場 2022年および2030年の動きと市場シェア分析

5.3. 超音波

5.3.1. 超音波市場の推定と予測、2018〜2030年 (百万米ドル)

5.4. 磁気共鳴画像法(MRI)

5.4.1. 磁気共鳴(MRI)イメージング市場の推定と予測、2018~2030年(USD Million)

5.5. X線/コンピュータ断層撮影(CTスキャン)

5.5.1. X-RAY/コンピュータ断層撮影(CTスキャン)市場の推定と予測、2018~2030年(USD Million)

第6章. 米国の造影剤 用途別推定と動向分析

6.1. 米国の造影剤市場:用途別主要データ

6.2. 米国の造影剤市場 2022年および2030年の動きと市場シェア分析

6.3. 心血管

6.3.1. 心血管市場の推定と予測、2018〜2030年 (百万米ドル)

6.4. 神経疾患

6.4.1. 神経疾患市場の推定と予測、2018~2030年(USD Million)

6.5. 消化器疾患

6.5.1. 胃腸障害市場の推定と予測、2018〜2030年(USD Million)

6.6. 癌

6.6.1. がん市場の推定と予測、2018~2030年(USD Million)

6.7. 腎臓疾患

6.7.1. 腎疾患市場の推定と予測、2018~2030年(USD Million)

6.8. 筋骨格系障害

6.8.1. 筋骨格系障害市場の推定と予測、2018~2030年(百万米ドル)

6.9. その他

6.9.1. その他市場の推定と予測、2018~2030年 (売上高、USD Million)

第7章. 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.2.1. バイエル

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. GEヘルスケア

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. ゲルベ

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. ランテウス・メディカル・イメージング社

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアティブ

7.2.5. ブラッコ・ダイアグノスティック社

7.2.5.1. 会社概要

7.2.5.2. 業績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアティブ

7.2.6. トリビトロン・ヘルスケア

7.2.6.1. 会社概要

7.2.6.2. 業績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアティブ

7.2.7. ナノ・セラピューティクス社

7.2.7.1. 会社概要

7.2.7.2. 業績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアティブ

7.2.8. IMAX ダイアグノスティック・イメージング

7.2.8.1. 会社概要

7.2.8.2. 業績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアティブ

7.2.9. CMC Contrast AB (ASCELIA PHARMA AB)

7.2.9.1. 会社概要

7.2.9.2. 業績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68039-917-4