ポリシリコンの世界市場規模/シェア/動向分析レポート:太陽光発電、単結晶ソーラーパネル(~2030年)

市場概要

ポリシリコンの世界市場規模は2023年に373億1,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)16.0%で成長すると予測されている。太陽光発電産業の著しい成長が市場拡大の原動力となっている。クリーンで持続可能な電源として太陽エネルギーの採用が増加しているため、ソーラーパネルの生産が急増している。さらに、5G、IoT、AI技術の出現によるエレクトロニクス・半導体産業の拡大が、ポリシリコンの需要を押し上げている。さらに、再生可能エネルギー目標、補助金、税額控除といった政府の政策や優遇措置が、ソーラー産業におけるポリシリコンの需要拡大に重要な役割を果たしている。

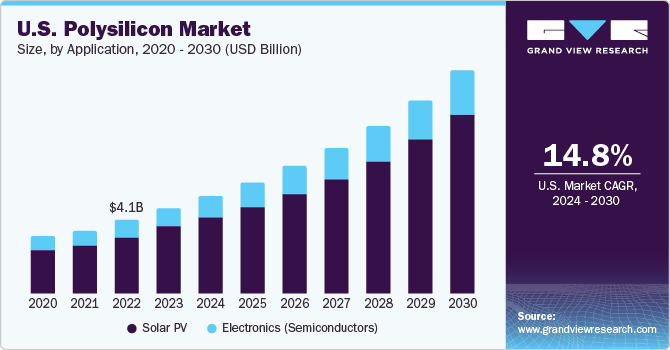

米国におけるポリシリコンの需要は、主に太陽光発電(PV)や半導体の製造に使用されるためである。同国のクリーンエネルギーへの取り組みが太陽電池とモジュールの需要を刺激し、米国市場に好影響を与えた。スマートフォンやコンピューターなどの先端電子機器の製造に不可欠な半導体ウェハーの生産において、半導体産業が一貫して高品質のポリシリコンに依存していることが、ポリシリコン部門に有利な成長機会をもたらしている。

太陽エネルギー産業の拡大、再生可能エネルギー導入に向けた政府の有利な政策や優遇措置、先端電子機器や半導体産業におけるポリシリコンの重要性の高まりは、米国のポリシリコン部門を牽引する重要な要因となっている。米エネルギー省(DOE)によると、2023年第1四半期に米国が輸入したPVモジュールは12.2GWdcで、前期比17%増であった。これにより、全米のポリシリコン需要がプラスに転じ、今後も同様の傾向が続くと予想される。研究開発、サプライチェーンの最適化、持続可能性への取り組みへの投資は、ポリシリコン需要を喚起する上で重要な役割を果たすと予想される。

太陽光発電分野が市場を支配し、2023年には76%を超える最大の収益シェアを占めた。太陽光発電(PV)産業は近年目覚ましい成長を遂げており、ポリシリコンはこの成長市場の基本的な要となっている。シリコンの高純度品であるポリシリコンは、太陽電池の製造に使用される主要材料であり、その入手可能性とコストは太陽光発電システム全体の経済性を左右する極めて重要な役割を担っている。

特に中国、米国、欧州などの国々で太陽光発電設備が増加しているため、ポリシリコンの需要が高まっている。メーカーは生産能力を増強し、ポリシリコン生産プロセスの革新を推進し、材料の純度を高めることで対応してきた。

さらに、ポリシリコン生産コストの削減努力は、太陽光発電の他のエネルギー源に対する競争力を高める上で極めて重要である。太陽光発電産業が発展するにつれ、効率と費用対効果を向上させるポリシリコン技術の進歩に依存し続けることになると思われ、太陽エネルギーが持続可能で低炭素なエネルギーの未来への移行に不可欠な貢献者であり続けることを確実にする。

この市場セグメントが成長を続けていることは、太陽電池製造の原料としてのポリシリコンの多用途性を示している。メーカー各社は、多結晶パネルの効率向上とコスト削減のため、生産の最適化に取り組んでおり、その結果、このセグメントの進化するニーズに対応するため、ポリシリコン生産における技術革新に拍車がかかっている。

アジア太平洋地域が市場を支配し、2023年には63%を超える最大の売上シェアを占めた。この地域は近年著しい成長と変貌を遂げている。アジア太平洋地域、特に中国は、ソーラーパネルや半導体の製造に不可欠な原料であるポリシリコンの生産と消費において、世界的な大国として台頭してきた。中国の急速な工業化と都市化は、再生可能エネルギーへの取り組みやエレクトロニクス産業の拡大と相まって、ポリシリコンの需要をかつてない水準にまで押し上げている。

さらに、太陽エネルギー産業の成長、再生可能エネルギー導入に対する政府の好意的な政策と優遇措置、先端エレクトロニクスと半導体産業におけるポリシリコンの重要性の高まりが、北米のポリシリコン産業を牽引する重要な要因となっている。

ポリシリコンは半導体やその他の電子部品を開発するための重要な原材料であるため、世界的なエレクトロニクス産業の成長はポリシリコン産業の重要な原動力となっている。高性能でエネルギー効率の高い機器への需要の高まりがエレクトロニクス産業の絶え間ない進化につながっているため、高品質のポリシリコンへの需要もそれに連動して伸びている。

さらに、ソーラーパネル技術の進歩が、高品質ポリシリコンの需要を押し上げている。現在、太陽電池メーカー各社は、太陽電池の効率と性能の向上に絶えず取り組んでいる。再生可能エネルギーの導入を促進するための政府の優遇措置や政策は、市場の成長に深い影響を与えている。

再生可能エネルギーと電気自動車(EV)の普及は、二酸化炭素排出量の削減と持続可能性の促進に不可欠であり、エレクトロニクス産業のポリシリコンへの依存度を高めている。特に電気自動車は、その性能と効率のために高度なエレクトロニクスへの依存度を高めている。

主要企業・市場シェア

同市場は、世界的な企業の拡大戦略や合弁事業戦略によって大きく特徴付けられている。BASF SEなどの既存企業は、市場での競争力を高めるために製品開発に投資している。2023年6月、Wacker Chemie AGは半導体グレードのポリシリコン精製能力の拡大を発表した。2025年初頭までに、ワッカー・ケミーAGはブルグハウゼンの拠点に新たな生産ラインを建設し、生産能力を50%以上増強する計画だ。この戦略的投資プロジェクトには、3億2,050万米ドルを超える資本支出が必要と見込まれている。

ポリシリコンの主要企業

高純度シリコン・アメリカ・コーポレーション

OCI COMPANY Ltd.

カタール・ソーラー・テクノロジー

REC Silicon ASA

同維集団有限公司

株式会社トクヤマ

ワッカー・ケミーAG

新泰能源股份有限公司

大湖新エネルギー株式会社

GCL-TECH

ヘムロック・セミコンダクター・オペレーションズLLCおよびヘムロック・セミコンダクターL.L.C.

本レポートでは、世界、地域、国レベルでの数量と収益の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、ポリシリコンの世界市場を用途別、地域別に分類しています:

用途別展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

太陽光発電

単結晶ソーラーパネル

多結晶ソーラーパネル

エレクトロニクス(半導体)

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

イタリア

フランス

スペイン

デンマーク

ノルウェー

スウェーデン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

アルゼンチン

中東 & アフリカ

南アフリカ

サウジアラビア

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場形成とデータの可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 エグゼクティブサマリー

2.1 2022年の市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 ポリシリコン市場 変数とトレンド

3.1 市場の系譜

3.1.1 世界のプラスチック市場の展望

3.2 産業バリューチェーン分析

3.2.1 原材料動向

3.2.2 原材料価格分析

3.3 技術概要

3.3.1 シーメンスプロセス技術

3.3.2 アップグレード冶金グレード(UMG)技術

3.3.3 流動層炉技術

3.4 潜在的代替材料の分析

3.5 規制の枠組み

3.6 市場ダイナミクス

3.6.1 市場促進要因の影響分析

3.6.1.1 世界の太陽光発電産業の繁栄

3.6.1.2 世界的なエレクトロニクス産業の成長

3.6.2 市場阻害要因分析

3.6.2.1 高いプラント設置コスト

3.6.3 業界の課題分析

3.7 市場ビジネス環境分析

3.7.1 産業分析: ポーターのファイブフォースモデル

3.7.2 マクロ経済環境分析

3.8 東欧の地政学的紛争がポリシリコン市場に与える影響

第4章 ポリシリコン市場 アプリケーションの推定と動向分析

4.1 アプリケーションの動向分析と市場シェア、2023年・2030年

4.2 アプリケーションの動向分析と市場シェア、2023年・2030年

4.3 ポリシリコン市場の推定と予測:用途別 (キロトン) (百万米ドル)

4.3.1 太陽光発電

4.3.2 エレクトロニクス(半導体)

第5章 ポリシリコン市場:地域別推計と動向分析

5.1 ポリシリコン市場 地域別展望

5.2 北米

5.2.1 北米ポリシリコン市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

5.2.2 米国

5.2.2.1 米国ポリシリコン市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

5.2.3 カナダ

5.2.3.1 カナダのポリシリコン市場の予測:2018~2033年(キロトン) (百万米ドル)

5.2.4 メキシコ

5.2.4.1 メキシコのポリシリコン市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

5.3 欧州

5.3.1 欧州ポリシリコン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.3.2 ドイツ

5.3.2.1 ドイツ ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.3 イギリス

5.3.3.1 イギリスのポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.4 イタリア

5.3.4.1 イタリア ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.5 フランス

5.3.5.1 フランス ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.6 スペイン

5.3.6.1 スペインのポリシリコン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

5.3.7 デンマーク

5.3.7.1 デンマーク ポリシリコン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

5.3.8 ノルウェー

5.3.8.1 ノルウェー ポリシリコン市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

5.3.9 スウェーデン

5.3.9.1 スウェーデン ポリシリコン市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

5.4 アジア太平洋地域

5.4.1 アジア太平洋地域のポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.4.2 中国

5.4.2.1 中国 ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.4.3 インド

5.4.3.1 インド ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.4.4 日本

5.4.4.1 日本 ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.4.5 韓国

5.4.5.1 韓国 ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.4.6 オーストラリア

5.4.6.1 オーストラリア ポリシリコン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.5 中南米

5.5.1 中南米ポリシリコン市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

5.5.2 ブラジル

5.5.2.1 ブラジル ポリシリコン市場の予測:2018~2033年(キロトン) (億米ドル)

5.5.3 アルゼンチン

5.5.3.1 アルゼンチンのポリシリコン市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

5.6 中東・アフリカ

5.6.1 中東・アフリカ ポリシリコン市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

5.6.2 南アフリカ

5.6.2.1 南アフリカのポリシリコン市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

5.6.3 サウジアラビア

5.6.3.1 サウジアラビアのポリシリコン市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

第6章 ポリシリコン市場 – 競争環境

6.1 主要市場参入企業による最近の動向と影響分析

6.2 ベンダーの状況

6.2.1 企業の分類

6.2.2 主要流通業者・チャネルパートナーのリスト

6.2.3 主要潜在顧客/エンドユーザー(技術またはライセンサーを含む)リスト

6.3 ポリシリコン市場の新興企業リスト

6.4 2028年までのプロジェクト一覧(エレクトロニクスグレードとソーラーパネル産業を含む)

6.5 ポートフォリオ分析/クラリジックマトリックス

6.5.1 ノンクリティカルアイテム

6.5.2 レバレッジ項目

6.5.3 ボトルネック項目

6.5.4 戦略的項目

6.6 企業ヒートマップ分析

6.7 各社の市場シェア分析(2023年

6.8 市場ポジショニング

6.9 戦略マッピング

6.9.1 拡張

6.9.2 協力関係

6.9.3 契約・協定

6.10 ポリシリコン市場:企業概要

6.10.1 参入企業の概要

6.10.2 財務パフォーマンス

6.10.3 製品ベンチマーク

6.11 高純度シリコン・アメリカ・コーポレーション

6.12 OCI COMPANY Ltd.

6.13 カタール・ソーラー・テクノロジーズ

6.14 REC Silicon ASA

6.15 同維集団有限公司

6.16 株式会社トクヤマ

6.17 ワッカー・ケミーAG

6.18 新泰能源股份有限公司

6.19 Daqo New Energy Co.

6.20 GCL-TECH

6.21 Hemlock Semiconductor Operations LLC および Hemlock Semiconductor, L.L.C.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-340-9