プラスチックフィルム&シートの世界市場:製品別(PA、PVC、BOPP)、用途別

市場概要

プラスチックフィルム・シートの世界市場規模は、2023年に1,345億3,000万米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)5.6%で成長すると予測されている。プラスチックシートは主に、農業分野における温室建設、マルチング、ウォークイントンネル、低トンネル被覆に使用されている。HDPEシートは農業分野で様々な用途がある。これらのフィルムは複数の孔を含む複数の列を備えており、植物の成長と発育を助ける。耐候性、耐久性、軽量性、耐腐食性、耐接着性、防水性に優れている。加工食品の需要の増加は、包装用途におけるプラスチックフィルムとシートの需要をさらに押し上げる。

加工食品への嗜好の高まりなど食生活の変化は、プラスチックフィルム・シートの需要を補うと思われる。主要な市場プレーヤーは、ユーザーの要求や食品の腐敗性に基づいて、さまざまな種類のプラスチックの生産にも携わっている。プラスチックフィルムやシートの使用に厳しい規制を課している国もある。米国と英国には、包装・非包装産業におけるプラスチックの使用禁止を支持する政府や非政府組織が多数存在する。

米国では、有機農産物の包装にプラスチックシートやフィルムを使用しないよう働きかけている政府・非政府組織もある。環境機関やさまざまなプラスチック団体は、プラスチックフィルムやシートのリサイクル仕様、使用量、適用範囲、環境方針の策定と更新に絶えず取り組んでおり、メーカーはこれに従わなければならない。さらに、インド、バングラデシュ、台湾、カンボジア、マレーシア、インドネシア、香港を含む多くの経済国が、包装用プラスチックフィルムの使用に追加課税を課している。

プロクター・アンド・ギャンブル、ジョンソン・エンド・ジョンソン・コンシューマー・インク、ユニリーバなどの世界的な消費財メーカーによる米国での強力な製造基盤は、パーソナルケア製品の処方におけるプラスチック包装の製品需要を押し上げると予想される。さらに、消費者の「オン・ザ・ゴー」ライフスタイルを背景とした北米の食品・飲料業界の成長は、今後数年間でプラスチック包装市場を押し上げると予想される。

屋根床用のプラスチックシートやフィルムの需要の増加は、雨漏りを抑え、建物を極端な暑さや低温から守るのに役立つ。造園に必要な塗料やセメントの量も少なくて済み、天井に滑らかな質感を与える。ニューヨーク、シアトル、ワシントンなどの大都市では、プラスチックシートの使用が増え、支出や購入も増加している。

農業分野におけるプラスチックフィルムの需要の高まりは、プラスチックフィルム・シート産業の成長の重要な起爆剤となっている。プラスチックシートは、農業用途、特にマルチング、温室の建設、ウォークイン・トンネル、低トンネル・カバーで主に使用されている。特にHDPEシートは農業で広く使われるようになっている。

これらのフィルムは、複数の穴が並んだデザインになっており、植物の最適な成長と発育を促します。軽量、高耐久性、耐候性、耐腐食性、耐結束性、防水性などの特性を持っています。高品質のポリエチレンシートを使用して製造されたHDPEシートは、土壌の保湿に貢献し、灌漑の必要性を低減する。

加工食品への嗜好の高まりが、包装用途におけるプラスチック・フィルムとシートの必要性を高めている。加工食品志向の高まりによって顕著な食生活の嗜好の変化は、プラスチックフィルムとシートの需要を押し上げると予想される。さらに、業界関係者は様々な食品の特定のニーズや腐敗性に合わせた様々なタイプのプラスチックの生産に積極的に取り組んでいる。

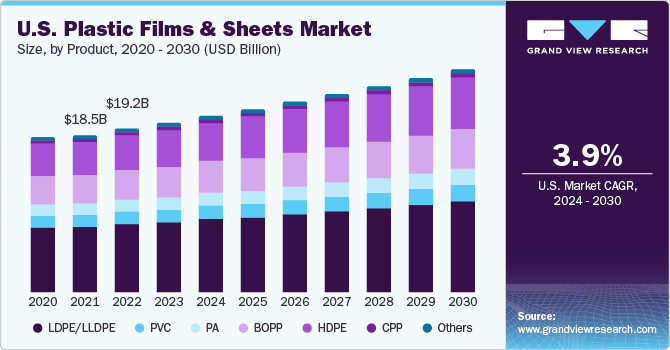

製品に基づき、業界はLDPE/LLDPE、PVC、PA、BOPP、HDPE、CPP、その他に分けられる。LDPE/LLDPEは2023年に40.7%以上の市場シェアを占める最大の製品セグメントである。LDPE/LLDPEは他のすべての製品タイプの中で優位を占めており、予測期間中も優位を保つと予想される。LDPE/LLDPEフィルムの特性には、高い引張強度と柔軟性、高い耐穿孔性と耐衝撃性が含まれる。高い透明性と低いバリア性といった特徴もあり、低コストであることも世界市場の需要拡大に大きく寄与している。

プラスチックフィルムとシートの一般的な用途には、食品包装、繊維包装、その他テントやアウトドア用品などの特殊用途がある。HDPEは、耐薬品性、耐腐食性、耐摩耗性、低摩擦係数、良好な電気特性、耐湿性、耐臭性、高衝撃強度などの独自の特性により、2023年には第2位の製品セグメントとなる。HDPEはFDAの認可を受けており、その放射線防護能力から食品包装業界で広く使用されている。一方、ホウ酸塩処理されたHDPEは核施設用途で使用されている。HDPEシートは小石仕上げで押し出すことができる。屠殺や食肉包装など、様々な最終用途産業でまな板として使用されている。

2023年の市場シェアは、包装が82.8%以上を占める最大セグメントであった。プラスチックフィルムとシートは、幅広い産業分野の包装用途で人気が高まっている。活動的なライフスタイル、人口動態の変化、持続可能性のトレンドの高まりが、プラスチックの開発と技術革新を先導しており、ひいては消費財や食品・飲料などの主要産業にマーケティング機会を提供している。世界的な産業における強力な製造基盤と、中南米やアジア太平洋地域の発展途上国からの需要の高まりが、業界の成長を牽引すると思われる。

プラスチックフィルム・シートの非包装用途には、農業、ヘルスケア、建設などが含まれる。プラスチックフィルムとシートは、非腐食性、耐久性、安価なコストなどのユニークな特性により、建設業界で主に使用されており、主に内外装カバー、天井、風見鶏、屋根カバー、カウンター天井、断熱材などの用途に適している。プラスチックフィルムはセファログラフに使用され、X線写真を保護しながら手作業でセファログラフを描くために世界中で使用されている。

整形外科医やその他の医療専門家も、X線画像の品質を保つためにこのフィルムを活用している。さらに、マウスガードやフェイスシールドもプラスチックフィルムで作られている。さらに、MRI装置から出る磁気が何かに引き寄せられるのを防ぐため、MRI検査中の装置はプラスチックフィルムで完全に覆われます。LDPE/LLDPEフィルムは、主に温室、マルチング、低トンネルカバー、ウォークイントンネルなどの農業用途で頻繁に使用されている。近赤外線遮蔽フィルム、紫外線遮蔽フィルム、超高温フィルム、蛍光フィルムは、中国における業界最新の画期的な製品のほんの一部であり、いくつかの有望な成長も見られる。

アジア太平洋地域は2023年に40.5%以上の市場シェアを占める最大の地域市場となった。この拡大は、中国やインドのような発展途上国における食品・医薬品セクターの急成長に起因している。このAPAC地域の主要成長市場は、中国、インド、東南アジアと予想される。建設、包装、電気・電子産業向け製品の需要は、拡大する製造部門によって牽引されるだろう。

中国、台湾、韓国では電気・電子機器の製造拠点が確立しており、市場の拡大に拍車がかかるだろう。インド地域市場の拡大は、経済の拡大、都市化の進展、製造業の盛況、インフラ関連の活動活発化によって後押しされている。さらに、インド、中国、ベトナム、インドネシア、フィリピンといった国々における急速なGDP成長は、プラスチック販売業者にとって有益な可能性を示している。

包装用途に使用されるプラスチックシートとフィルムは、製造コストの安い地域への製造拠点の移転により、ドイツ、フランス、イタリアにおける製薬業界の拡大鈍化の影響を受けると予想される。しかし、欧州の製薬セクターにおける研究開発費の増加は、今後数年間の製品需要を間接的に支えるものと予想される。さらに、ドイツ、英国、フランス、イタリアにおけるパーソナルケア製品市場の拡大は、予測期間にわたって好影響をもたらすと予想される。

主要企業・市場シェア

主要企業は新技術の開発に投資する一方、原料メーカーを買収している。契約や提携も、主要市場プレーヤーが採用する主な戦略のひとつである。研究開発活動や新製品の追加により追加された製品ラインは、全体的な競争シナリオに大きな影響を与えると予想される。例えば、2023年3月、プラスチック製品とポリプロピレンフィルム・シートのメーカーであるSangeeta Poly Pack Pvt Ltd.は、産業廃棄物から回収したスクラップを50%使用して製造したポリプロピレンフィルムを発売した。

プラスチックフィルム・シートの主要企業

東レ

ブリティッシュ・ポリセン

東洋紡績

ベリーグローバル

SABIC

プラスチックフィルム・コーポレーション・オブ・アメリカ

シールドエアー

ダウ

デュポン社

ノボレックス

アムコー

UFlex社

プラスチックフィルム・シートの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量と収益の成長を予測し、各サブセグメントにおける産業動向の分析を提供しています。この調査レポートは、世界のプラスチックフィルム・シート市場を製品、用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、10億米ドル、2018年〜2030年)

LDPE/LLDPE

PVC

PA

BOPP

HDPE

CPP

その他

用途別展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

包装

食品

消費財

医療

その他

非包装

建設

ヘルスケア

農業

その他

地域別展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

中南米

ブラジル

中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.1.1 市場の定義

1.1.2 調査方法と前提条件

1.1.2.1 ボトムアップアプローチ

1.1.2.2 トップダウンアプローチ

1.1.2.3 クロスバリデーション

1.1.2.4 市場予測

1.2 情報調達

1.2.1 データベース購入

1.2.2 GVRの社内データベース

1.2.3 セカンダリーソース

1.2.4 第三者の視点

1.2.5 一次調査

1.3 情報分析

1.3.1 データ分析モデル

1.4 市場策定とデータの可視化

1.5 データの検証と出版

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 プラスチックフィルム・シート市場の変数と動向

3.1 市場の系統展望

3.2 産業バリューチェーン分析

3.2.1 原材料分析

3.2.1.1 ナイロン

3.2.1.2 PVC

3.2.1.3 ポリプロピレン

3.2.1.4 Ldpe/lldpe

3.2.1.5 Hdpe

3.4 規制の枠組み

3.2.1 規則(Ec) No 1935/2004

3.2.1 欧州規則(Eu)No.10/2011

3.2.1 欧州委員会規則(Eu)2016/1416

3.2.1 米国FDA規制

3.5 市場ダイナミクス

3.5.1 市場促進要因の影響分析

3.5.2 市場阻害要因分析

3.5.3 業界の課題

3.5.4 産業機会

3.6 事業環境の分析 プラスチックフィルム・シート市場

3.6.1 産業分析-ポーターの分析

3.6.2 ペステル分析

3.7 バイオベースポリカーボネート市場におけるコビドパンデミックの影響と回復

3.8 バイオベースポリカーボネート市場におけるロシアとウクライナの地政学的影響

第4章 プラスチックフィルム・シート市場 製品の推定と動向分析

4.1 2023年と2030年の製品動向分析と市場シェア

4.2 プラスチックフィルム・シート市場の推定と予測、製品別 (キロトン) (億米ドル)

4.2.1 Ldpe/lldpe

4.2.2 PVC

4.2.3 Pa

4.2.4 Bopp

4.2.5 高密度ポリエチレン(Hdpe)シート

4.2.6 キャスト・ポリプロピレン(Cpp)

4.2.7 その他

第5章 プラスチックフィルム・シート市場 用途別推定と動向分析

5.1 アプリケーション動向分析と市場シェア、2023年・2030年

5.2 プラスチックフィルム・シート市場:用途別推定・予測(キロトン) (億米ドル)

5.2.1 包装

5.2.1.1 食品

5.2.1.2 消費財

5.2.1.3 医療用

5.2.1.4 その他

5.2.2 非包装

5.2.2.1 建設

5.2.2.2 ヘルスケア

5.2.2.3 農業

5.2.2.4 その他

第6章 プラスチックフィルム・シート市場 地域別推定と動向分析

6.1 プラスチックフィルム・シート市場 : 地域別展望

6.2 北米

6.2.1 北米のプラスチックフィルム・シート市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

6.2.2 米国

6.2.2.1 米国のプラスチックフィルム・シート市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

6.2.3 カナダ

6.2.3.1 カナダ プラスチックフィルム・シート市場の予測:2018~2030年(キロトン) (億米ドル)

6.2.4 メキシコ

6.2.4.1 メキシコ プラスチックフィルム・シート市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

6.3 欧州

6.3.1 欧州のプラスチックフィルム・シート市場の推定と予測、2018~2030年(キロトン) (億米ドル)

6.3.2 ドイツ

6.3.2.1 ドイツ プラスチックフィルム・シート市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

6.3.3 イギリス

6.3.3.1 英国のプラスチックフィルム・シート市場の推定と予測、2018~2030年(キロトン) (億米ドル)

6.3.4 フランス

6.3.4.1 フランス プラスチックフィルム・シート市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

6.4 アジア太平洋地域

6.4.1 アジア太平洋地域のプラスチックフィルム・シート市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

6.4.2 中国

6.4.2.1 中国のプラスチックフィルム・シート市場の推定と予測、2018〜2030年 (キロトン) (億米ドル)

6.4.3 日本

6.4.3.1 日本のプラスチックフィルム・シート市場の推定と予測、2018〜2030年 (キロトン) (億米ドル)

6.4.4 インド

6.4.4.1 インド プラスチックフィルム・シート市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

6.5 中南米

6.5.1 中南米のプラスチックフィルム・シート市場予測:2018~2030年(キロトン) (億米ドル)

6.5.2 ブラジル

6.5.2.1 ブラジルのプラスチックフィルム・シート市場の推定と予測、2018~2030年 (キロトン) (億米ドル)

6.6 中東・アフリカ

6.6.1 中東・アフリカ プラスチックフィルム・シート市場の予測:2018~2030年(キロトン) (億米ドル)

第7章 プラスチックフィルム・シート市場 競争環境

7.1 主要市場参入企業による最近の動向と影響分析

7.2 企業の分類

7.3 参入企業の概要

7.4 財務パフォーマンス

7.5 製品ベンチマーク

7.6 各社の市場ポジショニング

7.7 各社の市場シェア分析(2023年

7.8 企業ヒートマップ分析

7.9 戦略マッピング

7.9.1 事業拡大

7.9.2 M&A

7.9.3 提携

7.9.5 新製品の発売

7.9.6 研究開発

7.10 会社リスト(概要、財務、製品ポートフォリオ)

7.10.1 東レ株式会社

7.10.2 ブリティッシュ・ポリセン

7.10.3 東洋紡績(株

7.10.4 ベリーグローバル

7.10.5 サビック

7.10.6 プラスチックフィルム・コーポレーション・オブ・アメリカ

7.10.7 シールドエアー

7.10.8 ダウ

7.10.9 デュポン社

7.10.10 ノボレックス

7.10.11 Amcor Plc

7.10.12 Uflex Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-2-68038-240-2

- アルコール飲料の世界市場(2025-2033):市場規模、シェア、動向分析

- 内視鏡搬送用パッドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のハイパーオートメーション市場・予測 2025-2034

- ハイブリッド集積回路パッケージの世界市場

- 広告ベースのビデオオンデマンドの世界市場規模調査、ソリューション別(有料テレビ、OTTサービス、インターネットプロトコルテレビ(IPTV))、収益化モデル別(SVoD、AVoD)、プラットフォームタイプ別(スマートフォン、タブレット/ノートPC)、コンテンツタイプ別(映画、教育/フィットネス番組)、地域別予測 2022-2032

- 世界の対無人航空機システム(C-UAS)市場(~2030年):ソリューション別(ドローン検知・追跡・識別、指揮統制、UAS対策・無力化)、エンドユーザー別(商業、防衛、政府・法執行機関)、導入形態別、通信距離別、技術別、地域別

- 【個人情報保護ポリシー】

- ILD&STI用CMPスラリーの世界市場

- WiFiレジデンシャルゲートウェイの世界市場2025:種類別(300Mbps以下、300〜1000Mbps、1000Mbps以上)、用途別分析

- 世界のオリゴヌクレオチドCDMO市場(2025年~2033年):サービス別(開発受託、製造受託)、種類別(アンチセンスオリゴヌクレオチド、siRNA)、用途別、エンドユーザー別、地域別

- 世界の電力調整装置市場(~2030年):種類別(能動型、受動型)、位相別(単相、三相)、エンドユーザー別(産業・製造、商業、ユーティリティ、運輸、家庭用、医療)、定格電力別、地域別

- リン酸エステル市場2025年(世界主要地域と日本市場規模を掲載):リン酸モノエステル、リン酸ジエステル、リン酸トリエステル、その他