アメリカの創傷治療市場規模/シェア/動向分析レポート(~2030):先進創傷被覆材、外科用創傷治療、その他

市場概要

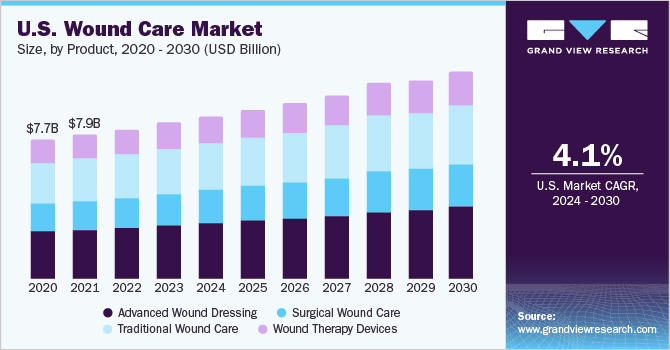

米国の創傷治療市場は2023年に86.3億米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)4.11%で成長すると予測されている。スポーツ傷害の増加や糖尿病罹患率の増加などの要因により、市場は今後も成長を続けるとみられる。これらの要因は、予測期間中の市場成長を促進し、老年人口の増加を促進すると予測されている。例えば、2023年4月に見直された米国疾病予防管理センター(CDC)の報告書によると、3,730万人のアメリカ人が糖尿病を患っています。また、同じ情報源によれば、9,600万人のアメリカ人成人が糖尿病予備軍である。これらの要因は、予測期間中の市場成長を押し上げると予想される。

創傷ケアにおける技術進歩の高まりは、米国創傷ケア市場の主要な促進要因の一つである。例えば、2023年1月、Convatec社は、米国でConvaFoamを発売した。ConvaFoamは、医療専門家とその患者の要求を満たすように設計された高度なフォームドレッシング材のファミリーである。さらに2022年12月、MediWound Ltd.はNexoBridの米国食品医薬品局(FDA)認可を取得した。同製品は、成人の深部部分熱傷および全面熱傷におけるエスチャーの除去を目的としている。さらに、多くの学術・研究機関が研究開発に取り組んでおり、これが予測期間中の創傷ケア市場の成長を促進すると思われる。研究開発費の増加や主要企業による創傷治癒促進製品の導入は、慢性・急性創傷の管理に高度な創傷被覆材や積極的治療法の採用を促進する要因のひとつである。

交通事故や外傷などの事故発生率の増加が市場成長を促進すると予想される。2023年3月に出版されたAmaro Law Firmのレポートによると、米国では毎年730万件の自動車事故が発生している。また、Stanford Children’s Healthによると、怪我は病院や救急部門に入院する子供の主な原因である。さらに、同様の情報源によると、毎年350万人以上の14歳未満の子供がレクリエーション活動やスポーツ中に怪我をしている。

さらに、外来手術センター(ASC)の増加が市場を牽引すると予想されている。ASCは、外科治療、診断、予防処置などさまざまなサービスを提供している。疼痛管理、泌尿器科、整形外科、修復治療、再建、代替形成手術、胃腸(GI)関連手術などの手術もASCで行われている。しかし、低侵襲手術の増加に伴い、ASCが提供するサービスは飛躍的に拡大した。例えば、Advancing Surgical Careのレポートによると、2023年8月現在、米国のASCの数は6,223と推定されている。ASCの増加に伴い、市場成長は予測期間中に促進されると予想される。

市場は流通チャネルによって、施設販売と小売販売に区分される。2023年の市場シェアは81.56%で、施設販売セグメントが市場を支配している。高度創傷治療用製品の大半は、病院やその他の医療施設などさまざまな環境で直接販売されている。施設販売は主に流通業者とメーカーで構成されている。病院、診療所、創傷ケアセンター、その他の医療施設(老人ホーム、介護施設、診断研究所、出産センターなど)は通常、販売業者やメーカーと長期契約や提携を結んでいる。EYプレーヤーは、市場参入を拡大し足場を固める戦略として、エンドユーザーとの長期契約を採用している。こうした上記の要因が、同分野の成長を後押ししている。

小売販売部門は、2024年から2030年にかけて最も高い複合年間成長率(CAGR)4.48%で成長すると予想されている。小売販売には主に、薬局の小売店、eコマースなどが含まれる。薬局は数が多いため、顧客は恩恵を受ける。薬局は様々な配達コンセプトを提供し、通常良いサービスを提供している。処方薬や非処方薬の創傷ケア製品は通常、顧客が小売薬局店舗で購入する。しかし、顧客は十分な製品知識がない場合があり、またすべての製品がすべての薬局で購入できるとは限らない。これらの要因が予測期間中の市場成長を促進すると予想される。

製品別に見ると、市場は高度創傷被覆材、外科的創傷ケア、伝統的創傷ケア、創傷治療機器に区分される。高度創傷被覆材分野は、2023年に約34.84%の市場シェアで市場を支配し、2024年から2030年までの年平均成長率(CAGR)も4.37%と最も高くなると予想されている。高度創傷被覆材は、主に慢性創傷や非治癒性創傷の治療に使用される。高度創傷被覆材の中には、創傷の迅速な治癒とさらなる感染予防のために、ハチミツや銀などの抗菌剤を備えた製品もある。従来の創傷被覆材の限界は、この市場の成長を後押ししている。さらに、糖尿病患者の増加も、予測期間中の同分野の成長を促進すると予想されている。例えば、2023年4月に見直された米国疾病予防管理センター(CDC)の報告書によると、3,730万人の米国人が糖尿病を患っており、9,600万人の米国人成人が糖尿病予備軍であると予想されている。

用途別に見ると、市場は慢性創傷と急性創傷に区分される。2023年の市場シェアは60.03%で、慢性創傷分野が市場を支配している。この成長は、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡などの慢性創傷の増加などの要因によるもので、創傷ケア製品の需要を牽引すると予測される。さらに、糖尿病と糖尿病性足潰瘍の発生率の増加が、このセグメントの成長を促進する主な要因となっている。例えば、ScienceDirectによると、糖尿病性足潰瘍は糖尿病人口の25%以上が罹患し、20%の患者では足の切断に至る可能性がある。

急性創傷分野は、2024年から2030年にかけて最も高い複合年間成長率(CAGR)4.22%で成長すると予想されている。手術部位感染(SSI)の増加や熱傷患者の増加が、同分野の成長の主な原動力となっている。さらに、外傷の発生率が上昇していることも、このセグメントの成長に寄与している。例えば、ResearchGateの調査によると、2020年には、外傷による死亡の約6.6%が毎年発生している。したがって、外傷の発生率の増加やSSIの有病率の上昇は、予測期間中の市場成長を促進すると予想される要因の1つである。

流通チャネルに基づき、市場は施設販売と小売販売に区分される。2023年の市場シェアは81.56%で、施設販売セグメントが市場を支配している。高度創傷治療用製品の大半は、病院やその他の医療施設など様々な環境で直接販売されている。施設販売は主に流通業者とメーカーで構成されている。病院、診療所、創傷ケアセンター、その他の医療施設(老人ホーム、介護施設、診断研究所、出産センターなど)は通常、販売業者やメーカーと長期契約や提携を結んでいる。EYプレーヤーは、市場参入を拡大し足場を固める戦略として、エンドユーザーとの長期契約を採用している。こうした上記の要因が、同分野の成長を後押ししている。

小売販売セグメントは、2024年から2030年にかけて4.48%という最も高い複合年間成長率(CAGR)で成長すると予想される。小売販売は主に薬局の小売店、eコマースなどで構成される。薬局は数が多いため、顧客は恩恵を受ける。薬局は様々な配達コンセプトを提供し、通常良いサービスを提供している。処方薬や非処方薬の創傷ケア製品は通常、顧客が小売薬局店舗で購入する。しかし、顧客は十分な製品知識がなく、すべての薬局ですべての製品が購入できるとは限らない。これらの要因が予測期間中の市場成長を促進すると予想される。

最終用途別では、市場は病院、外来患者施設、在宅医療、研究・製造に区分される。病院セグメントは2023年の市場で45.07%の最大シェアを占めている。病院では、手術創、熱傷、褥瘡、糖尿病性足潰瘍など、さまざまな創傷の治療に創傷ケア製品を使用している。病院における高度な創傷ケア製品の需要は、慢性創傷の発生率の増加、手術件数の増加、高齢化人口の増加などの要因によってもたらされている。手術用創傷ケアドレッシング材や陰圧創傷療法(NPWT)は主に病院での使用に適しており、在宅ケアには適していない。そのため、病院数や入院患者数の増加に伴い、同分野は予測期間中に大きく成長すると予想される。

在宅ケア分野は、2024年から2030年にかけて最も高い複合年間成長率(CAGR)4.81%で成長すると予想される。高齢化人口の増加と創傷ケアの技術進歩がこのセグメントの成長を牽引すると予想される。高度創傷ケア製品業界では、創傷を監視・管理できるスマートドレッシングの開発など、著しい技術進歩が見られる。こうした技術は在宅医療の現場でも採用されるようになってきており、創傷管理の向上や医療施設への頻繁な訪問の必要性の低減を可能にしている。さらに、在宅医療サービスは入院治療よりも費用対効果が高いことが多く、患者、保険者、医療提供者にとって魅力的な選択肢となっている。これらの要因によって、予測期間中の同分野の成長が促進されると予想される。

購入形態に基づき、米国の創傷治療業界は処方薬と非処方薬に区分される。2023年の市場シェアは62.75%で、処方箋セグメントが市場を支配している。また、処方薬セグメントは2024年から2030年にかけて4.92%という最も高い複合年間成長率(CAGR)で成長すると予測されている。処方される創傷治療薬は、監視されないと有害であるため、免許を持った医師による処方が必要である。さらに、メディケアは医療上必要な創傷ケア用品や手術用ドレッシング材の費用の約80%を負担するため、人々は処方された創傷ケア用品を好む傾向が強い。このため、人々は医師の診察を受け、処方された創傷治療薬を使用するようになっている。こうした要因がこのセグメントの成長を後押ししている。

主要企業・市場シェア

同市場の競合各社は新製品の開発・上市に取り組んでいるほか、同市場におけるプレゼンスを強化するために大手企業と戦略的パートナーシップを結んでいる。例えば、2023年1月、Convatec社はConvaFoamの米国での発売を発表した。ConvaFoamは、患者や医療従事者の要求を満たすように設計された高度なフォームドレッシングのカテゴリーである。また、2023年4月には、3Mが非生存組織の水圧機械的除去を目的とした3M Veraflo Therapyドレッシング材のFDA承認を発表した。

米国の主要創傷治療企業

スミス・アンド・ネフュー PLC

メルンリッケ・ヘルスケアAB

コンバテック・グループPLC

バクスター・インターナショナル

ウルゴ・メディカル

コロプラスト

メドトロニック

3M

ダーマ・サイエンシズ(インテグラライフサイエンス)

メドライン・インダストリーズ

エチコン(ジョンソン・エンド・ジョンソン)

B. ブラウンSE

カーディナル・ヘルス社

オルガノジェネシス社

MIMEDX Group, Inc.

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向に関する分析を提供しています。この調査レポートは、米国の創傷ケア市場を製品、用途、最終用途、購入形態、流通チャネル別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

高度創傷被覆材

外科用創傷ケア

従来の創傷ケア

創傷治療機器

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

急性創傷

慢性創傷

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

外来患者施設

在宅医療

研究・製造

購入形態の展望(売上高、百万米ドル、2018年~2030年)

処方

処方箋なし(OTC)

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

機関販売

小売販売

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 用途

1.1.3. 最終用途

1.1.4. 購入形態

1.1.5. 流通チャネル

1.1.6. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州での一次インタビューデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 出来高価格分析(モデル2)

1.6.2.1. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. 最終用途の展望

2.2.4. 購入形態

2.2.5. 流通チャネルの展望

2.3. 競合他社の洞察

第3章. 米国の創傷ケア市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 創傷治癒能力に影響を及ぼす慢性疾患や病態の有病率の増加

3.2.1.2. 革新的で先進的な創傷治療製品の導入

3.2.1.3. 老年人口の増加

3.2.1.4. 外来手術センター(ASC)の増加

3.2.1.5. 事故の増加

3.2.1.6. 病院・急患センターの急増と入院患者の増加

3.2.1.7. 公立・私立病院インフラの改善

3.2.2. 市場阻害要因分析

3.2.2.1. 厳しい製造政策

3.2.2.2. 高度な創傷治療製品および慢性創傷治療の高コスト

3.2.3. 市場機会の分析

3.3. 米国の創傷ケア市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.3. Covid-19の影響分析

第4章. 米国の創傷ケア市場 製品の推定と動向分析

4.1. 定義と範囲

4.1.1. 高度創傷被覆材

4.1.2. 手術創ケア

4.1.3. 伝統的創傷ケア

4.1.4. 創傷治療機器

4.2. 製品市場シェア、2018年および2030年

4.3. セグメントダッシュボード

4.4. 米国の創傷ケア市場の製品別展望

4.5. 以下の市場規模・予測およびトレンド分析、2023〜2030年

4.5.1. 高機能創傷被覆材

4.5.1.1. 高度創傷被覆材市場の2018年から2030年までの推定および予測(USD Million)

4.5.1.2. フォームドレッシング

4.5.1.2.1. 発泡ドレッシング材市場の2018~2030年の推定と予測(USD Million)

4.5.1.3. ハイドロコロイド製ドレッシング材

4.5.1.3.1. ハイドロコロイド製ドレッシング材市場の推定と予測 2018~2030 (USD Million)

4.5.1.4. フィルムドレッシング

4.5.1.4.1. フィルムドレッシング材市場の2018~2030年の推定と予測(USD Million)

4.5.1.5. アルジネートドレッシング

4.5.1.5.1. アルジネートドレッシング材市場の2018~2030年の推定と予測(USD Million)

4.5.1.6. ハイドロゲルドレッシング

4.5.1.6.1. ハイドロゲルドレッシング材市場の2018~2030年の推定と予測(USD Million)

4.5.1.7. コラーゲンドレッシング

4.5.1.7.1. コラーゲンドレッシング材市場の推定と予測 2018~2030 (USD Million)

4.5.1.8. その他の高機能ドレッシング材

4.5.1.8.1. その他の高機能ドレッシング材市場の2018~2030年の推定と予測(USD Million)

4.5.2. 手術創ケア

4.5.2.1. 手術用創傷ケア市場の2018~2030年の推定と予測(USD Million)

4.5.2.2. 縫合糸&ステープル

4.5.2.2.1. 縫合糸&ステープル市場の2018~2030年の推定と予測(USD Million)

4.5.2.3. 組織接着剤&シーラント

4.5.2.3.1. 組織接着剤&シーラント市場の2018~2030年の推定と予測 (百万米ドル)

4.5.2.4. 抗感染性ドレッシング

4.5.2.4.1. 抗感染性ドレッシング市場の推定と予測 2018~2030 (USD Million)

4.5.3. 従来の創傷治療

4.5.3.1. 従来の創傷ケア市場の2018~2030年の推定と予測(USD Million)

4.5.3.2. 医療用テープ

4.5.3.2.1. 医療用テープ市場の2018~2030年の推定と予測(USD Million)

4.5.3.3. 綿

4.5.3.3.1. コットン市場の2018~2030年の推定と予測(USD Million)

4.5.3.4. 包帯

4.5.3.4.1. 包帯市場の2018~2030年の推定と予測 (百万米ドル)

4.5.3.5. ガーゼ

4.5.3.5.1. ガーゼ市場の推定と予測 2018~2030 (USD Million)

4.5.3.6. スポンジ

4.5.3.6.1. スポンジ市場の2018~2030年の推定と予測(USD Million)

4.5.3.7. 洗浄剤

4.5.3.7.1. 洗浄剤市場の推定と予測 2018~2030 (USD Million)

4.5.4. 創傷治療機器

4.5.4.1. 創傷治療機器市場の2018~2030年代までの推定と予測(USD Million)

4.5.4.2. 陰圧創傷治療

4.5.4.2.1. 陰圧創傷治療器市場の2018〜2030年までの推定と予測 (百万米ドル)

4.5.4.3. 酸素および高気圧酸素機器

4.5.4.3.1. 酸素・高気圧酸素機器市場の2018~2030年の推定と予測 (百万米ドル)

4.5.4.4. 電気刺激装置

4.5.4.4.1. 電気刺激装置市場の予測および予測 2018~2030 (USD Million)

4.5.4.5. 圧力開放装置

4.5.4.5.1. 圧力開放装置市場の2018~2030年の推定と予測(USD Million)

4.5.4.6. その他

4.5.4.6.1. 2018年から2030年までのその他市場の推定と予測(USD Million)

第5章. 米国の創傷ケア市場 用途別推定と動向分析

5.1. 定義と範囲

5.1.1. 急性創傷

5.1.2. 慢性創傷

5.2. アプリケーション市場シェア、2018年および2030年

5.3. セグメントダッシュボード

5.4. 米国の創傷治療市場の用途別展望

5.5. 以下の市場規模・予測およびトレンド分析、2023〜2030年

5.5.1. 急性創傷

5.5.1.1. 急性創傷市場の2018年~2030年の推定と予測(USD Million)

5.5.1.2. 外科的・外傷性創傷

5.5.1.2.1. 2018〜2030年の外科的・外傷性創傷市場の推定と予測(USD Million)

5.5.1.3. 熱傷

5.5.1.3.1. 熱傷市場の2018~2030年の推定と予測(百万米ドル)

5.5.2. 慢性創傷

5.5.2.1. 慢性創傷市場の2018~2030年の推定と予測(USD Million)

5.5.2.2. 糖尿病性足潰瘍

5.5.2.2.1. 糖尿病性足潰瘍市場の2018〜2030年の推定と予測(USD Million)

5.5.2.3. 褥瘡

5.5.2.3.1. 褥瘡市場の2018〜2030年の推定と予測(百万米ドル)

5.5.2.4. 静脈性下腿潰瘍

5.5.2.4.1. 静脈性下腿潰瘍市場の2018〜2030年の推定と予測 (百万米ドル)

5.5.2.5. その他の慢性創傷

5.5.2.5.1. その他の慢性創傷市場の2018~2030年の推定と予測(USD Million)

第6章 米国 米国の創傷治療機器 エンドユースの推定と動向分析

6.1. 定義と範囲

6.1.1. 病院

6.1.2. 外来患者施設

6.1.3. 在宅医療

6.1.4. 研究・製造

6.2. 最終用途市場シェア、2018年および2030年

6.3. セグメントダッシュボード

6.4. 米国の創傷ケア市場のエンドユース別展望

6.5. 以下の市場規模・予測および動向分析、2018年~2030年

6.5.1. 病院

6.5.1.1. 病院市場の2018年から2030年までの推計および予測(USD Million)

6.5.2. 外来患者施設

6.5.2.1. 外来施設センター市場の2018年から2030年までの推定と予測(USD Million)

6.5.3. 在宅医療

6.5.3.1. 在宅介護市場の2018~2030年までの推計と予測(USD Million)

6.5.4. 研究・製造

6.5.4.1. 研究・製造市場の2018~2030年の推定と予測(USD Million)

第7章 米国 米国の創傷ケア機器 購入形態の推定と動向分析

7.1. 定義と範囲

7.1.1. 処方

7.1.2. 非処方(OTC)

7.2. 購入形態市場シェア、2018年および2030年

7.3. セグメントダッシュボード

7.4. 米国の創傷ケア市場の購入形態別展望

7.5. 以下の市場規模・予測および動向分析、2018年~2030年

7.5.1. 処方

7.5.1.1. 処方箋市場の2018年から2030年までの推定および予測(USD Million)

7.5.2. 非処方薬(OTC)

7.5.2.1. 非処方薬(OTC)市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-160-5

- 電子保護デバイスにおけるポリアミドの世界市場規模調査、用途別(コネクタ、サーキットブレーカー、ヒューズ、リレー、コンデンサ)、材料タイプ別(ナイロン6、ナイロン66、ナイロン12、ナイロン46)、最終用途産業別(自動車、エレクトロニクス、産業、医療、家電)、地域別予測 2022-2032

- メシチレン-2,4,6-d3(CAS 38574-14-0)の世界市場2019年~2024年、予測(~2029年)

- 教育・学習アナリティクスのグローバル市場規模調査、用途別(パフォーマンス管理、カリキュラム開発・介入管理、人材獲得・定着)、コンポーネント別、展開別、エンドユーザー別、地域別予測:2022-2032年

- 乳製品代替品市場2025年(世界主要地域と日本市場規模を掲載):牛乳代替品、バター代替品、チーズ代替品、ヨーグルト代替品、アイスクリーム代替品、その他

- 精製ホホバオイルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のワイヤレス心臓モニタリングシステム市場規模は2034年までに93億ドル、年平均9.8%で成長する見通し

- 世界の直接空気回収(DAC)市場(~2034年):技術種類別(液体溶媒型DAC、固体吸着剤型DAC、電気化学式DAC、ハイブリッド・新興DAC技術)、捕捉能力別、エネルギー源別、導入モデル別、ビジネスモデル別、用途別、エンドユーザー別、地域別

- プリンターの世界市場

- 世界のキャストポリプロピレン(CPP)印刷フィルム市場・予測 2025-2034

- 世界の4-アセタミドピペリジン市場

- 医療用プラスチックの世界市場規模調査、タイプ別(エンジニアリングプラスチック、HPP、標準プラスチック、シリコーン、その他)、用途別(医療用使い捨て品、補綴物、医療器具・ツール、薬物送達、その他)、地域別予測:2022-2032年

- 痛み止めパッチの世界市場2025:メーカー別、地域別、タイプ・用途別