世界の炭素クレジット検証&認証市場は2030年までにCAGR 25.5%、8億8400万米ドル規模に成長すると予測

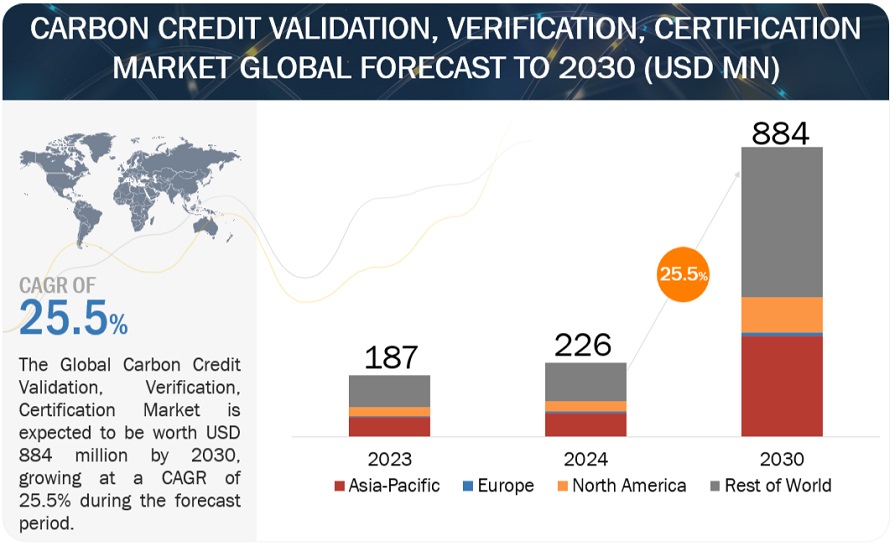

世界の炭素クレジット検証・検定・認証市場は、2024年に2億2600万米ドルと推定され、2030年には8億8400万米ドルに成長すると予測され、年間平均成長率(CAGR)は25.5%を示す。炭素クレジットの妥当性確認、検証、認証市場の主な促進要因は、主に厳しい規制枠組みと国際的な気候協定である。世界中の政府は温室効果ガス排出を抑制するためにより厳しい規制を実施しており、産業界はこれらの基準を遵守する手段としてカーボンクレジットを採用せざるを得なくなっている。パリ協定とそれに続く各国のカーボンフットプリント削減の約束は、排出削減量を追跡・検証するための信頼性と透明性の高いメカニズムが必要となるため、大きなきっかけとなっている。このような規制上の要請は、検証・確認されたカーボン・クレジットに対する旺盛な需要を生み出し、検証・確認・認証市場の成長を促している。

さらに、企業の持続可能性への取り組みが増加していることも、市場の拡大に大きく寄与している。企業は、投資家、顧客、規制機関などの利害関係者から、環境持続可能性へのコミットメントを実証するよう求められている。この圧力は、その正当性と有効性を確実にするために、正確に検証され、検証されたカーボン・オフセット・プロジェクトに対するニーズの高まりにつながる。さらに、透明性の高い追跡を可能にするブロックチェーンや、正確なモニタリングを可能にするリモートセンシングなどの技術の進歩が、検証プロセスの効率性と信頼性を高めている。こうした技術革新は業務を効率化するだけでなく、炭素クレジット市場の信頼性を高め、その成長をさらに後押ししている。

市場動向

促進要因 規制政策と国際協定

規制政策と国際協定は、世界の炭素クレジット検証・検定・認証市場の重要な推進力となっている。これらの政策は、国レベルでも国際レベルでも確立されており、組織が炭素クレジットプログラムに参加するために必要な枠組みやインセンティブを提供している。例えば、温室効果ガス排出削減のための世界的な目標を定めたパリ協定や、EU排出量取引制度(ETS)のような様々な地域のキャップ・アンド・トレード制度などである。このような政策は、炭素クレジットに対する市場需要を創出するだけでなく、厳格な検証、検証、認証プロセスを通じて信頼性と標準化を確保し、それによって利害関係者間の信頼を醸成し、世界中の炭素削減努力への幅広い参加を促す。

阻害要因 市場の不確実性とボラティリティ

市場の不確実性とボラティリティ」は、世界の炭素クレジットの検証・実証・認証市場に大きな課題をもたらしている。規制枠組みの変動、政治的リーダーシップの変化、経済の不確実性は、炭素市場の安定性と予測可能性に影響を与える可能性がある。さらに、さまざまなセクターや地域で炭素クレジットに対する需要が変動するため、市場参加者が価格を正確に予測し、炭素削減プロジェクトに対する長期的な投資を計画することが難しくなる。このような不確実性は、潜在的な投資家やプロジェクト開発者が炭素クレジットの取り組みに参加することを躊躇させ、世界的な炭素市場の全体的な成長と有効性を阻害する可能性がある。

機会: 新興炭素市場

新興炭素市場は、世界的な炭素クレジットの検証、検定、認証市場において大きな機会を提供している。世界各国が温室効果ガスの排出削減に取り組む中、これまで炭素取引にあまり関与してこなかった地域でも、新たな炭素市場が出現しつつある。このような市場は、プロジェクト開発者、認証機関、投資家が炭素クレジット活動に参加する機会を生み出し、バリデーション、検証、認証サービスへの需要を促進している。さらに、炭素の価格決定メカニズムや規制の枠組みが世界的に拡大することで、こうした新興市場の成長がさらに促進され、組織が炭素削減の取り組みに参加し、世界の気候変動目標に貢献するための新たな道が開かれる。

課題 完全性と透明性の確保

完全性と透明性の確保は、世界の炭素クレジットの検証、検証、認証市場において重要な課題となっている。市場が拡大し、より多くの参加者が炭素クレジット取引に携わるようになるにつれ、炭素クレジットの信頼性と正確性を維持することが極めて重要になっている。プロジェクトが排出削減量または除去量を正確に測定、報告、検証するためには、強固な基準、信頼できるデータ収集方法、効果的な監査プロセスが必要である。厳格な監視と基準の遵守がなければ、炭素クレジットが過剰に発行されたり、不適切に検証されたりして、炭素市場の有効性が損なわれ、投資家の信頼が損なわれる危険性がある。このような課題に対処するには、炭素クレジットのライフサイクル全体を通じて完全性と透明性を維持するために、モニタリング技術、データ管理システム、規制の枠組みを継続的に改善する必要がある。

カーボン・クレジット検証・認証市場のエコシステム

炭素クレジットの検証・承認・認証市場は、炭素クレジットの検証・承認・認証において確固たる地位を確立し、財務的に強固で、実質的な専門知識を有する大手企業の参入によって特徴づけられる。これらの企業は市場で大きな存在感を示し、幅広い製品群を提供している。これらの企業は高度な技術を活用し、広範な世界的販売・マーケティング網を維持している。この市場の注目すべきプレーヤーとしては、VERRA(米国)、Gold Standard(スイス)、ACR (American Carbon Registry)(米国)、Climate Action Reserve(米国)、SGS Société Générale de Surveillance SA. (スイス)、DNV GL(ノルウェー)、TUV SUD(ドイツ)、Intertek Group plc(英国)、Bureau Veritas(フランス)、The ERM International Group Limited(英国)、SCS Global Services(米国)、Climate Impact Partners(英国)、RINA S.p.A. (イタリア)、Aenor(スペイン)、SustainCERT(ルクセンブルグ)、Aster Global Environmental Solutions, Inc.(米国)、Carbon Check(インド)、Ancer Climate, LLC(米国)、Carbon trust(英国)、First Environment Inc.(米国)、CRS(米国)、Cotecna(スイス)、Our Offset Nonprofit LLC. (ハンガリー)、Carbon credit Capital(米国)、Control Union(オランダ)。

タイプ別では、ボランタリー・セグメントが予測期間中最大の市場シェアを占める。

カーボン・クレジットの検証・認証市場では、主に持続可能性とカーボンニュートラル目標に対する企業の取り組みが増加していることから、ボランタリー・セグメントが最大の市場シェアを占めている。多くの企業は、企業の社会的責任(CSR)イニシアチブの一環として、あるいは自ら課した環境目標を達成するために、排出量を相殺するカーボン・クレジットを自主的に購入している。このセグメントは、法規制の遵守だけでなく、グリーン・クレデンシャルの強化、環境意識の高い消費者の獲得、炭素排出に伴う風評リスクの管理などを求める企業など、より幅広い買い手から利益を得ている。さらに、ボランタリー市場の柔軟性と相対的に低い規制負担は、世界中の幅広い組織にアピールし、炭素クレジット市場における優位性の一因となっている。

アジア太平洋地域の炭素クレジット検証・認証市場は、予測期間を通じて最も高いCAGRを達成する見込みである。

アジア太平洋地域は、いくつかの重要な要因により、炭素クレジットの検証、検証、認証市場において最大の市場シェアを占めている。重要な理由のひとつは、この地域の急速な工業化と経済成長であり、これが炭素排出量の増加につながっている。アジア太平洋地域の各国政府は、排出量を抑制するための規制枠組みをますます導入しており、それによって、これらの規制に準拠するための炭素クレジットに対する需要が高まっている。さらに、この地域には製造業、エネルギー、運輸など多様な産業があり、これらすべてが炭素排出の主要な原因であり、炭素クレジット取引の潜在的参加者でもある。さらに、アジア太平洋地域の企業や消費者の間で、気候変動問題や持続可能性の目標に対する意識が高まっていることも、環境責任とコンプライアンスのためのツールとして炭素クレジットの採用を後押ししている。

主要企業

VERRA(米国)、Gold Standard(スイス)、ACR (American Carbon Registry)(米国)、Climate Action Reserve(米国)、SGS Société Générale de Surveillance SA. (スイス)、DNV GL(ノルウェー)、TUV SUD(ドイツ)、Intertek Group plc(英国)、Bureau Veritas(フランス)、The ERM International Group Limited(英国)、SCS Global Services(米国)、Climate Impact Partners(英国)

この調査レポートでは、炭素クレジットの検証、検証、認証市場をサービス、タイプ、セクター、地域に基づいて分類しています。

サービス別

検証

検証

認証

タイプ別

コンプライアンス

任意

セクターに基づく

エネルギー・公益事業

運輸

産業

農業・林業

その他

地域別

北米

アジア太平洋

ヨーロッパ

その他の地域

2023年6月、Verraは炭素回収・貯留(CCS)技術やCCSプロジェクト設計のための新しい方法論の枠組みを発表した。

2024年5月、ゴールドスタンダードは新たな方法論を発表した。これは、生ごみをオンサイトで処理し、廃棄物を埋立地に運ばないことに伴う排出削減量を反映した炭素クレジットを発行できることを意味する。

【目次】

1 はじめに (ページ – 18)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮年数

1.4 通貨

1.5 単位

1.6 利害関係者

2 調査方法 (ページ – 24)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主な二次資料

2.1.1.1.1 主な二次資料のリスト

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビュー参加者(OEM、ハードウェアプロバイダー、技術インテグレーター)

2.1.2.2 主要な業界インサイト

2.1.2.3 一次インタビューの内訳

2.1.2.4 一次インタビュー参加者リスト

2.2 市場規模推計方法

2.2.1 ボトムアップアプローチ

2.3 市場の内訳とデータの三角測量

2.4 要因分析

2.5 調査の前提

2.6 調査の限界

2.7 リスク分析

3 エグゼクティブサマリー (ページ数 – 36)

4 PREMIUM INSIGHTS (ページ数 – 39)

4.1 SDVエコシステムにおけるプレーヤーにとっての魅力的な機会

4.2 SDV市場の将来(地域別

4.3 SDV市場の将来:SDVタイプ別

4.4 Sdv市場の将来:車種別

5 市場概観(ページ – 42)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 リコールコストと製造コストの削減

5.2.1.2 パーソナライズされた顧客エンゲージメント

5.2.1.3 ADASデジタルコックピットの統合

5.2.1.4 5G技術の採用増加

5.2.2 阻害要因

5.2.2.1 限定的な無線アップデート

5.2.2.2 SDV のサイバー攻撃リスクの増加

5.2.3 機会

5.2.3.1 遠隔診断

5.2.3.2 有料モビリティ

5.2.3.3 SDV プラットフォームの収益化

5.2.3.4 緊急修理のためのデジタルツイン

5.2.4 課題

5.2.4.1 複雑なソフトウェアアップデートとセキュリティパッチ

5.2.4.2 データ漏洩のリスク

5.3 エコシステム分析

5.3.1 OEMS

5.3.2 ティア1ハードウェア・プロバイダ

5.3.3 ティア2プレーヤー

5.3.4 チップ・プロバイダ

5.3.5 ソフトウェア・プロバイダ

5.3.6 クラウド・プロバイダー

5.4 技術分析(SDVの主要イネーブラー)

5.4.1 導入

5.4.2 セントラルPC

5.4.3 ゾーンコントローラー

5.4.4 無線アップデート

5.4.5 スケーラブルe/eアーキテクチャ

5.5 OEM SDVシフトの比較

5.6 レガシーOEMのSDVシフト戦略

5.6.1 主要なOEMによるSDV提供のためのOEMダッシュボード

5.7 SDVエコシステムにおける技術プレーヤーとクラウドプロバイダーの比較

5.8 sdv に移行する OEM の e/e アーキテクチャ計画

5.9 ケーススタディ分析

5.9.1 車両アーキテクチャの変革におけるキュービック・テレコムの役割

5.9.2 レッドハットによる仮想テスト環境の導入

5.9.3 フォルクスワーゲンが戦略的に注力するソフトウェアイノベーション

5.9.4 エシンク・アライアンスによる無線アップデートの標準化

5.9.5 AWSとの協業によるコンチネンタル自動車エッジプラットフォーム

5.9.6 ブラックベリーアイビーとAWSによる自動車ソフトウェア開発の革新

5.9.7 AWSとブラックベリーの自動車ソフトウェア近代化へのアプローチ

5.9.8 エヌビディアのドライブ・プラットフォームがボルボの自律走行ビジョンを強化

5.9.9 テスラのSoftware-Defined Vehicleへの道のり

5.9.10 BMW の自動車ソフトウェアにおける戦略的転換

6 SDV 市場の将来、E/E アーキテクチャ別(ページ – 79)

6.1 導入

6.2 分散型アーキテクチャ

6.3 ドメイン集中型アーキテクチャ

6.4 ゾーン制御アーキテクチャ

7 SDV タイプ別 SDV 市場の将来(ページ番号 – 81)

7.1 導入

7.2 SDV

7.2.1 無線アップデートによる柔軟性と俊敏性の向上が SDV シフトを促進

7.3 SEMI-SDV

7.3.1 より高度なゾーン制御アーキテクチャへの過渡期

7.4 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: EP 9075