免疫療法薬の世界市場規模/シェア/動向(~2029):mAb、チェックポイント阻害剤、インターフェロン

市場概要

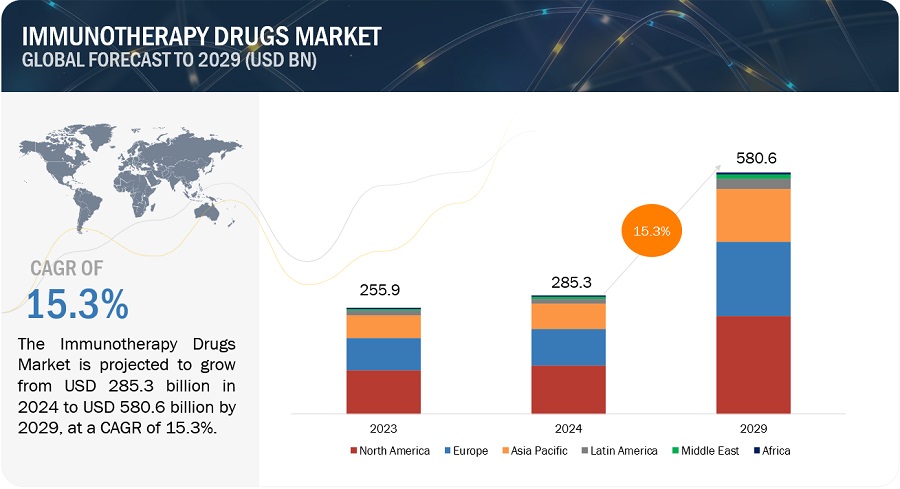

世界の免疫療法薬の市場規模は、収益ベースで2024年に2,853億ドル相当と推定され、2024年から2029年までの年平均成長率は15.3%で、2029年には5,806億ドルに達する見通しである。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれている。

この成長の原動力は、抗体工学の技術的進歩、臨床がん治療における抗体療法の需要の増加、個別化医薬品や標的療法への嗜好の高まりである。免疫療法薬は、免疫反応を増強したり、免疫系の制御機構を調節したりすることで、疾病の原因となる薬剤や細胞を効果的に標的として排除できるように設計されている。しかし、市場は抗体治療薬の開発に伴う複雑さなどの課題に直面している。市場成長の主な促進要因としては、抗体工学の技術的進歩、臨床がん治療における抗体療法の需要の高まり、個別化医薬品や標的療法のニーズの高まりなどが挙げられる。

推進要因:抗体工学の技術的進歩

抗体工学の進歩は、分子生物学的技術を活用して治療・診断目的で抗体を強化することにより、高度に標的化された効果的な治療法の開発を促進し、免疫療法薬市場の成長を大きく牽引している。組換えDNAのような技術は、特定の治療用途に抗体をカスタマイズすることを可能にし、臨床効果を高める。Wacker社のESETECやLigand Pharmaceuticals社のPelican Expression Technologyのようなプラットフォームは、抗体断片の生産と分泌を最適化し、市場の成長をさらに促進する。こうした技術革新は、個別化医療や標的療法に対する需要の高まりに対応する上で極めて重要であり、免疫療法薬市場の拡大をもたらしている。

阻害要因:免疫療法薬の厳しい承認プロセス

免疫療法薬の開発と商業化は、複雑な規制の枠組みの中で厳格な評価とコンプライアンスに直面している。米国FDAと欧州医薬品庁(EMA)は厳しいガイドラインを課しており、その結果、承認までの期間が長期化し、多額の資金が必要となる。中小企業は、こうした徹底的な要件のために困難に直面している。EMAとWHOのガイドラインは、抗体治療薬の開発、製造、評価を対象としている。Y-mAbs TherapeuticsやEli Lillyが経験したような規制当局による却下は、課題を浮き彫りにしている。市場参加者は、抗体医薬の承認プロセスや競争環境での成功のために、これらの規制を真摯に遵守する必要がある。

可能性:製薬会社、CRO、CDMO、学術機関の協力関係の増加

協力的なアプローチは相乗的な環境を育み、免疫治療薬の研究開発と商業化の進展を促進する。学術機関は最先端の研究に貢献し、製薬会社は製剤の専門知識と市場知識を提供する。CROは確実な科学的検証と規制遵守を保証します。注目すべき共同研究としては、アストラゼネカとユニバーシティ・ヘルス・ネットワークによるLA-HNSCCを対象としたAZD2936の第II相試験や、サリプロ・バイオテックとアイコサジェンとのマルチターゲット抗体研究契約などがある。このような共同戦略は、イノベーションを促進し、医薬品開発を加速し、コストを削減し、世界市場への浸透を強化することで、抗体フラグメントベースの治療薬を市場の大幅な成長と臨床的インパクトに位置づけるものである。

課題:抗体治療薬開発の複雑さ

抗体治療薬の製造は、細胞株の開発、バイオリアクターの培養、精製など複雑で時間がかかるため、製造コストが高くなり、市場競争力に影響を及ぼす。厳しい規制ガイドラインへの準拠は、さらにコスト増と遅延の原因となる。製造には複雑な作業と厳格な品質保証が伴うため、抗体療法は低分子医薬品よりも高価になる。専門的な製造施設が限られているため、企業は製造を外注せざるを得ず、コストがかさみ、市場成長の課題となっている。組換えDNA技術による抗体断片の発現システムの利用は重要だが、資源集約的である。

免疫療法薬の商業化に関する現在のシナリオに基づくと、免疫療法薬のバリューチェーンには4つの不可欠なステップが含まれる。すなわち、研究開発、製造、包装、流通、マーケティング販売、アフターセールスである。このバリューチェーンの中で、製剤開発、抽出、合成、包装、滅菌は免疫療法薬の商業化において重要なステップである。免疫療法薬のサプライチェーンは、原材料の調達から最終製品を医療提供者(病院、診療所、医師)や患者に届けるまでの全過程に及ぶ。免疫療法薬の製造は複雑であり、厳格な品質管理が必要であることから、免疫療法薬の安全性、有効性、拡張性を確保するためには、強固なサプライチェーンの構築が不可欠である。

抗体医薬セグメントは、予測期間において免疫療法薬業界の主要な市場シェアを維持している。

タイプ別では、抗体医薬、阻害剤、インターフェロン&インターロイキン、がんワクチン、その他の免疫療法薬(オンコリティックウイルス療法、T細胞療法など)に分けられる。2023年の主要市場シェアは抗体医薬が占めている。がん罹患率の上昇、生物学的療法の採用拡大、政府・免疫療法薬企業双方による研究開発費の増加、政府の好意的な政策が市場を牽引している。

2023年から2029年にかけては、がん分野が免疫療法薬業界を支配すると予測されている。

用途別では、がん、自己免疫疾患・炎症性疾患、血液学、骨学、神経学、その他(眼科、皮膚科、心血管疾患など)に分類される。がんは、世界中でがん患者の増加が予測され、がん用途の製品承認が増加し、研究開発費が増加していることから、2023年に最大の市場シェアを占めた。

免疫療法薬業界では、予測期間を通じて静脈内投与ルートが最も速いペースで成長すると予測されている。

投与経路に基づき、免疫療法薬市場は静脈内投与、皮下投与、その他の投与経路(硝子体内投与、筋肉内投与)に大別される。2023年には、静脈内投与が免疫療法薬市場で最大のシェアを占めた。また、このセグメントは予測期間中に最も高いCAGRで成長すると予想されている。この大きなシェアと高い成長率は、がんや自己免疫疾患などいくつかの疾患に対して迅速かつ安定した治療効果を保証するため、血流に直接投与される静脈内投与ルートへの嗜好が高まっていることに起因している。

2024年の市場規模は、免疫療法薬のうち病院分野が最も大きい。

エンドユーザー別に見ると、免疫療法薬市場は病院、長期ケア施設、その他のエンドユーザー(専門ケアセンター)に大別される。2023年には、病院セグメントが免疫療法薬市場で最大のシェアを占めた。病院では、標的治療、迅速診断、がん、自己免疫疾患、感染症など複数の疾患に対する有効性から、mAbsが広く使用されている。

北米の免疫療法薬産業が市場を支配すると予想されている。

免疫療法薬市場は6つの主要地域に区分されている: 北米、欧州、アジア太平洋、中南米、中東、アフリカである。2023年には、北米が世界の免疫療法薬市場で最大のシェアを占めた。北米市場の成長は、免疫療法研究の高まり、医療セクターの拡大、がん罹患率の増加、がんやその他の慢性疾患の治療に対する免疫療法薬の承認と採用の増加に起因している。

主要企業

本レポートに掲載されている企業には、Merck & Co., Inc.(米国)、Johnson & Johnson Services, Inc. (スイス)、ファイザー(米国)、アストラゼネカ(英国)、ノバルティス(スイス)、アムジェン(米国)、ギリアド・サイエンシズ(英国)、ブリストル・マイヤーズ スクイブ(米国)、イーライリリー・アンド・カンパニー(米国)、サノフィ(フランス)、武田薬品工業(日本)、テバ・ファーマシューティカル・インダストリーズ(イスラエル)、GSK PLC(米国)、アッヴィ(米国)などである。

この調査レポートは、免疫療法薬市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

タイプ別

抗体医薬

阻害剤

インターフェロンとインターロイキン

がんワクチン

その他のタイプ

用途別

癌

自己免疫疾患および炎症性疾患

血液学

骨学

神経学

その他の用途

y 投与経路

静脈内

皮下

その他の投与経路

エンドユーザー別

病院

介護施設

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

韓国

オーストラリア

インド

日本

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東

GCC

サウジアラビア(KSA)

アラブ首長国連邦(UAE)

その他のGCC

その他の中東地域

アフリカ

2024年5月、メルクは眼科領域に特化した非上場のバイオテクノロジー企業であるアイバイオ(英国)を買収した。メルクはこの買収により、アイビオのパイプライン候補であるレストレット(EYE103)の権利を獲得した。EYE103は、ウィングレス関連統合部位(WNT)シグナル伝達経路のアゴニストとして作用する三特異性抗体である。

2023年12月、F.ホフマン・ラ・ロシュは、消化器系の健康をターゲットとした先進的治療薬を開発するため、テラバント・ホールディングス社(ロイバント・サイエンシズ社とファイザー社が所有)を買収した。

2023年5月、ヤンセン・グローバル・サービシズ・エルエルシー(J&Jの子会社)がセルラー・バイオメディシン・グループ・インク(CBMG)と提携し、B細胞性悪性腫瘍を治療する先進的なキメラ抗原受容体(CAR)T細胞療法を開発・商業化する。

【目次】

1 はじめに (ページ – 43)

1.1 調査目的

1.2 市場の定義

1.2.1 含むものと含まないもの

表1 免疫療法薬市場:包含・除外項目

1.3 調査範囲

1.3.1 対象セグメント

図1 免疫療法薬市場:対象セグメント

1.3.2 対象地域

図2 免疫療法薬市場:対象地域

1.3.3 考慮した年数

図3 免疫療法薬市場:検討年数

1.3.4 通貨

1.3.5 単位

1.4 利害関係者

1.5 変化のまとめ

1.5.1 景気後退の影響

2 調査方法(ページ数 – 48)

2.1 調査データ

図4 免疫療法薬市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次調査の目的

2.1.2 一次データ

2.1.2.1 プライマリーの内訳

図5 免疫療法薬市場:主要製品の内訳

2.2 市場推計方法

図6 免疫療法薬市場規模推計(サプライサイド分析)、2023年

2.2.1 企業収益分析(ボトムアップアプローチ)

図7 市場規模推計:企業収益分析に基づく推計、2023年

2.2.2 一次専門家による洞察

図8 一次情報源からの市場規模の検証

2.3 市場成長率の予測

図9 免疫療法薬市場:CAGR予測

図10 免疫療法薬市場:需要側の促進要因、阻害要因、機会、課題の分析

2.4 データ三角測量

図11 データ三角測量の方法

2.5 前提条件

2.6 リスク分析

表2 免疫療法薬市場:リスク分析

2.7 景気後退が免疫療法薬市場に与える影響

表3 世界のインフレ率予測、2021~2028年(成長率)

3 要約(ページ数 – 58)

図12 免疫療法薬市場、タイプ別、2024年対2029年(10億米ドル)

図13 免疫療法薬市場:用途別、2024年対2029年(10億米ドル)

図14 免疫療法薬市場:投与経路別、2024年対2029年(10億米ドル)

図15 免疫療法薬市場:エンドユーザー別、2024年対2029年(10億米ドル)

図16 免疫療法薬市場:地域別スナップショット

4 プレミアムインサイト(ページ数 – 62)

4.1 免疫療法薬市場の概要

図17 抗体工学の技術進歩が市場を牽引

4.2 北米:免疫療法薬市場:タイプ別、国別(2023年)

図18 2023年に最大の市場シェアを占めたのは米国と抗体医薬分野

4.3 北米:免疫療法薬市場:タイプ別(2024年対2029年)(10億米ドル

図19 調査期間中は抗体医薬が北米市場を支配する

5 市場概観(ページ – 65)

5.1 はじめに

5.2 市場ダイナミクス

図20 免疫療法薬市場:促進要因、阻害要因、機会、課題

表4 免疫療法薬市場:インパクト分析

5.2.1 推進要因

5.2.1.1 抗体工学技術の進歩

5.2.1.2 臨床がん治療における抗体治療薬の需要増加

表5 米国FDA/EMAによる承認製品数(2015~2023年

5.2.1.3 個別化医薬品と標的治療に対する需要の高まり

5.2.2 阻害要因

5.2.2.1 免疫療法薬の厳しい承認プロセス

5.2.2.2 モノクローナル抗体治療薬の高コスト

5.2.3 機会

5.2.3.1 CAR T細胞療法の承認件数の増加

表6 承認された自己CAR T細胞療法

5.2.3.2 製薬企業、CRO、CDMO、学術機関との提携の増加

5.2.4 課題

5.2.4.1 抗体治療薬の開発における複雑さ

5.3 ポーターの5つの力分析

図21 免疫療法薬市場:ポーターの5つの力分析

表7 免疫療法薬市場:ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 主要ステークホルダーと購買基準

5.4.1 購入プロセスにおける主要ステークホルダー

図22 免疫治療薬の購買プロセスにおける主要ステークホルダーの影響

5.4.2 主要な購買基準

図23 病院・介護施設における主な購買基準

5.5 バリューチェーン分析

図24 免疫療法薬市場:バリューチェーン分析

5.6 サプライチェーン分析

図25 免疫療法薬市場:サプライチェーン分析

5.7 価格分析

5.7.1 免疫療法薬の平均販売価格(主要プレーヤー別

図26 免疫療法薬の平均販売価格動向(主要企業別

5.7.2 免疫療法薬の平均コスト範囲(主要企業別)(2021~2023年

表8 免疫療法薬の主要プレーヤー別平均コスト範囲(2021~2023年

5.7.3 抗体医薬品の投与経路別参考価格

表9 抗体医薬品の適応価格(投与経路別

5.7.4 免疫療法薬の地域別適応価格

表10 免疫療法薬の地域別適応価格

5.8 エコシステム分析

図27 免疫療法薬市場:エコシステムマップ

5.8.1 エコシステムにおける役割(供給側と需要側)

表11 免疫療法薬市場:エコシステムにおける役割(供給側と需要側)

5.9 特許分析

図28 免疫療法薬の特許出願(2012年1月~2023年12月)

5.10 技術分析

5.10.1 主要技術

5.10.1.1 遺伝子編集

5.10.1.2 ハイスループット・スクリーニング

5.10.1.3 次世代シーケンサー

5.10.2 補完技術

5.10.2.1 ナノテクノロジー

5.10.2.2 人工知能

5.11 投資と資金調達のシナリオ

5.11.1 主な投資と資金調達

表12 免疫療法薬市場:主な投資と資金調達(2021年1月~2024年5月

5.11.2 その他の投資と資金調達

5.12 主要会議・イベント(2024~2025年

表13 免疫療法薬市場:主要会議・イベント一覧(2024年1月~2025年12月

5.13 ケーススタディ分析

5.13.1 ケーススタディ1:キイトルーダのがん治療における有効性

5.13.2 ケーススタディ2:前立腺がん治療におけるリンパルザの有効利用

5.13.3 ケーススタディ3:オルパティス(サボリチニブ)の臨床試験

5.14 レギュラトリー・ランドスケープ

5.14.1 規制分析

5.14.1.1 北米

5.14.1.1.1 米国

5.14.1.1.2 カナダ

5.14.1.2 欧州

5.14.1.2.1 ドイツ

5.14.1.2.2 英国

5.14.1.2.3 その他のヨーロッパ

5.14.1.3 アジア太平洋

5.14.1.3.1 中国

5.14.1.3.2 日本

5.14.1.3.3 韓国

5.14.1.3.4 オーストラリア

5.14.2 規制機関、政府機関、その他の団体

5.14.2.1 北米

表14 北米:規制機関、政府機関、その他の組織のリスト

5.14.2.2 欧州

表15 欧州:規制機関、政府機関、その他の組織のリスト

5.14.2.3 アジア太平洋

表16 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

5.14.2.4 ラテンアメリカ

表17 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

5.14.2.5 中東・アフリカ

表18 中東・アフリカ:規制機関、政府機関、その他の組織のリスト

6 免疫治療薬市場:タイプ別(ページ番号 – 107)

6.1 はじめに

表19 免疫療法薬市場:タイプ別、2022~2029年(10億米ドル)

表20 免疫療法薬市場:タイプ別、2022-2029年(単位)

6.2 抗体医薬

6.2.1 抗体治療薬の強固な臨床パイプラインが市場成長を支える

表21 抗体医薬市場:地域別、2022〜2029年(10億米ドル)

表22 北米:抗体医薬市場 国別 2022-2029年 (10億米ドル)

表23 欧州:抗体医薬市場 国別 2022-2029年 (10億米ドル)

表24 アジア太平洋地域:抗体医薬市場 国別、2022-2029年(10億米ドル)

表25 ラテンアメリカ:抗体医薬市場 国別 2022-2029年 (10億米ドル)

表26 中東:抗体医薬市場 国別 2022-2029年 (10億米ドル)

表27 GCC諸国:抗体医薬市場 国別、2022-2029年(10億米ドル)

6.3 阻害薬

6.3.1 ターゲット医薬品の開発と併用療法への注力の高まりが市場成長を促進

表28 阻害薬市場、2022-2029年(10億米ドル)

表29 北米:阻害薬市場、国別、2022-2029年(10億米ドル)

表30 欧州:阻害剤市場:国別、2022-2029年(10億米ドル)

表31 アジア太平洋:阻害薬市場 国別 2022-2029年 (10億米ドル)

表32 ラテンアメリカ:阻害剤市場:国別、2022年~2029年(10億米ドル)

表33 中東:阻害剤市場の国別推移、2022-2029年(10億米ドル)

表34 GCC諸国:阻害剤市場:国別、2022-2029年(10億米ドル)

6.4 インターフェロン&インターロイキン

6.4.1 新免疫治療薬の研究開発・開発に注力する動きが活発化し、市場成長を後押し

表35 インターフェロン&インターロイキン市場(地域別)2022~2029年(10億米ドル

表36 北米:インターフェロン・インターロイキン市場 国別 2022-2029年 (億米ドル)

表37 欧州:インターフェロン・インターロイキン市場 国別 2022-2029年(10億米ドル)

表38 アジア太平洋地域:インターフェロン・インターロイキン市場 国別、2022-2029年(10億米ドル)

表39 ラテンアメリカ:インターフェロン・インターロイキン市場 国別 2022-2029年(10億米ドル)

表40 中東:インターフェロン・インターロイキン市場 国別 2022-2029年(10億米ドル)

表41 北アフリカ諸国:インターフェロン・インターロイキン市場 国別、2022-2029年(10億米ドル)

6.5 がんワクチン

6.5.1 研究活動と臨床試験への注目の高まりが市場成長を促進

表42 がんワクチン市場、地域別、2022-2029年(10億米ドル)

表43 北米:がんワクチン市場:国別、2022-2029年(10億米ドル)

表44 欧州:がんワクチン市場:国別、2022-2029年(10億米ドル)

表45 アジア太平洋:がんワクチン市場:2022-2029年国別(10億米ドル)

表46 ラテンアメリカ:がんワクチン市場:2022年〜2029年(10億米ドル)

表47 中東:がんワクチン市場:国別、2022年〜2029年(10億米ドル)

表48 北アフリカ諸国:がんワクチン市場:2022-2029年国別(10億米ドル)

6.6 その他の免疫療法薬

表49 その他の免疫療法薬市場、地域別、2022-2029年(10億米ドル)

表50 北米:その他の免疫療法薬市場:国別、2022-2029年(10億米ドル)

表51 欧州:その他の免疫療法薬市場 国別:2022-2029年(10億米ドル)

表52 アジア太平洋: その他の免疫療法薬市場 国別, 2022-2029年 (10億米ドル)

表53 ラテンアメリカ:その他の免疫療法薬市場:国別、2022-2029年(10億米ドル)

表54 中東:その他の免疫療法薬市場:国別、2022-2029年(10億米ドル)

表55 GCC諸国:その他の免疫療法薬市場:国別、2022-2029年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: PH 3926