ポイントオブケア分子診断薬の世界市場規模/シェア/動向分析レポート:感染症、腫瘍、出生前検査、~2030年

市場概要

ポイントオブケア分子診断薬の世界市場規模は2023年に81.7億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)2.5%で成長する見込みです。慢性疾患や感染症、アルツハイマー病、ターナー症候群、パーキンソン病などの遺伝性疾患の有病率の増加が、予測期間中の市場需要を押し上げる見込み。棚に並べられる製品の品質が絶え間なく向上していることも、市場成長の主な要因です。さらに、迅速検査に対する需要の高まりは、ポイントオブケア(POC)分子診断薬における多数の新製品導入と相まって、近い将来の市場成長を促進すると予想されます。

さらに、プライマリ・ケアの現場におけるPOC分子診断は、単純なグルコース検査から複雑な凝固検査まで多岐にわたります。いくつかの診療所では、専門家が従来のラボ検査からPOC検査に切り替えており、検体の準備や輸送中の遅延を回避することで、さらなる検査が必要かどうかの判断にかかる時間を短縮するのに役立っています。POC分子診断のその他の利点は、結果が迅速に得られること、コストが低いこと、転帰が良好であることです。POC分子診断市場は、POCTの医療的・組織的問題や経済的メリットなど様々な問題に対する意識の高まりにより、ここ数年、特に米国や欧州諸国で拡大しています。

加齢は、いくつかの環境要因や遺伝的要因の相互作用によって影響され、がん発症の最も実質的な唯一の危険因子として特徴付けられます。米国国立がん研究所のSurveillance Epidemiology and End Results(SEER)データベースによると、女性の38%、男性の43%が生涯のうちにがんに罹患すると推定されています。また、新たにがんと診断される患者の3分の2近くが65歳以上の高齢者であり、加齢によってがんにかかりやすくなることが浮き彫りになっています。分子診断学は、がん、感染症、心血管疾患の管理に多大な影響を与えるため、重要な役割を担っています。したがって、公衆衛生のサーベイランスと検出には分子診断が不可欠です。したがって、高齢者人口の増加が市場成長の原動力になると予想されます。

さらに、市場関係者は市場機会を生かすため、新規POC検査製品の開発に継続的に取り組んでいます。例えば、2023年2月、Huwel Lifesciences社は、ウイルスの種類を検査するポータブルRT-PCR装置を設計しました。同社は、この検査にかかる時間は約30分で、血液や胃腸のサンプルを使って呼吸器感染症だけでなくその他の感染症も検出できると主張しています。さらに、2023年4月、キュラティブ社はセンシブル・ダイアグノスティックス社のスピンオフを発表。

技術の進歩により、より小型で持ち運び可能なPOC診断機器が開発されています。これらの機器は、利便性と使いやすさを向上させ、資源が限られた環境や遠隔地を含むあらゆる場所での診断を可能にします。例えば、Co-Diagnostics社は2023年2月、感染症を検出するために開発されたCo-Dx PCR HomeプラットフォームとCOVID-19検査の臨床評価を開始しました。この新しいPOCTと家庭用プラットフォームは、他の独自IPと特許取得済みのCo-Primer技術の力を結集することを目的とした高度な技術革新を意味し、リアルタイムPCRの多重化の可能性を解き放つコンパクトなPOCTの新しい標準を設定します。

さらに、小型化、ナノテクノロジー、マイクロ流体工学、クラウドに接続されたPOC診断の進歩により、分子レベルの診断がより手頃な価格で、使いやすく、高感度になりつつあります。多様なバイオセンシング・プラットフォームを備えたスマートフォン一体型リーダーにより、現場でのオンタイム診断が可能になります。3DプリンティングはPOCデバイスの製造と性能を向上させ、ワイヤレス通信を備えた柔軟なセンサーは予防医療や疾病発生のリアルタイム患者モニタリングを可能にします。これらの技術革新は、POC分子診断の著しい進歩と医療への潜在的な影響を意味し、市場成長の原動力となっています。

さらに、技術的に先進的な検査製品の採用拡大や、小売薬局や診療所などのPOC施設における患者中心の医療サービスに対する需要の高まりが、予測される期間にわたって市場拡大をさらに促進すると予測されます。さらに、市場参入企業は市場機会を活用するため、新規POC検査製品の開発に継続的に取り組んでいます。例えば、2023年4月、Curative, Inc.はSensible Diagnosticsのスピンオフを発表し、高精度で10分以内に結果を提供する新規のPOC PCR検査プラットフォームの商品化に注力しています。

2023年、世界のPOC分子診断薬市場では、分散型ラボ部門が42.7%の高シェアを占めました。迅速検出アッセイの進歩が市場の成長を大きく後押しする見込み。これらの検査は、意思決定プロセスを迅速化し、分散型検査のターンアラウンドタイムを短縮することで、POC分子診断市場に革命をもたらしました。迅速かつ正確な結果を提供できることから、さまざまな医療現場で重宝され、その採用が促進され、市場全体の成長に寄与しています。さらに、分散型検査への資金提供の増加が市場を押し上げると期待されています。例えば、2021年7月、QuantuMDx社による迅速なPOC診断検査であるQ-POCは、その商業化を促進するために1554万米ドルの資金提供を受けました。同装置は、ICUや救急外来など、迅速な結果を必要とするクリティカルケアの現場で有用。

在宅ケア部門は、予測される期間に最も速いCAGRで成長する見込みです。在宅患者に提供されるPOC分子診断の費用対効果と快適さのため。また、在宅医療分野におけるPOC分子診断法は、患者が自宅で医療の課題に対処し、即座に意思決定できるようにします。POCT装置は使いやすく、患者検体中の簡便な標的分析物を検査するための近代的なラボのインフラを必要としません。従って、POC分子診断法は、特に性感染症などの汚名を着せられた健康状態に関して、自己検査能力を患者に与える可能性があります。医療の重点が疾病の予防と早期発見に移りつつある中、在宅POC診断薬は調査期間中に大きく成長する可能性が高い。

2023年の売上高シェアは45.1%で北米が世界市場を独占。同地域は医療インフラが整備されており、技術の進歩がPOC分子診断技術の迅速な導入に道を開いています。この傾向は、特にCOVID-19のような感染症に関して、より迅速で正確な診断に対する需要が高まっていることが背景にあります。POC分子検査はリアルタイムで結果が得られるため、タイムリーな治療方針の決定や患者管理が可能になるという利点があります。さらに、小型化、AIの統合、接続性の進歩により、POC分子診断の効率性とアクセシビリティがさらに向上しており、北米では医療システムの重要な構成要素となっています。

アジア太平洋地域は予測期間中に最も速いCAGRを記録する見込み。アジア太平洋地域はPOC分子診断の採用が大幅に増加しており、その背景には、同地域の広大で多様な医療環境があり、都市部から遠隔地の農村部まで、アクセスしやすく迅速な診断が必要とされていることがあります。POC分子検査は、集中的な検査室を必要とせずにタイムリーな結果を提供し、医療アクセスを改善します。COVID-19を含むアジア太平洋地域における感染症の負担増も成長を促進する要因の1つであり、迅速かつ正確な診断の緊急性が強調されています。

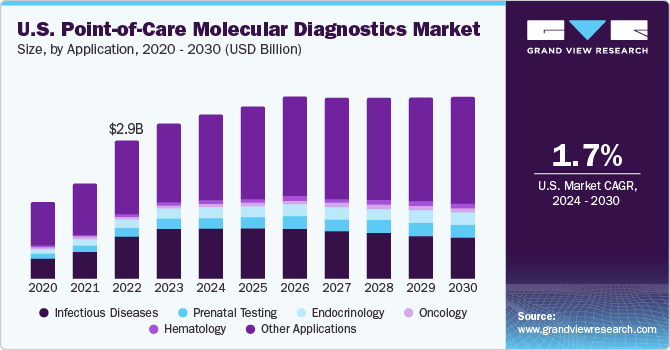

感染症分野は2023年に市場全体の31.5%を占めました。感染症による世界的な負担は増大しており、入院や死亡の増加につながっています。例えば、WHOによると、HIVは世界的に公衆衛生上の大きな問題であり続けています。2021年には世界で3,840万人以上がHIVに感染していると推定されており、成人の有病率は約0.7%です。先進的なPOC(Point-Of-Care)は、様々な検査選択肢に対する需要の高まりに対応するため、幅広い感染症向けに開発されており、同分野の成長を後押ししています。例えば、2022年11月、NOWDiagnostics社は、第4世代のHIV検査であるADEXUSDxを開発し、CEマークを取得したと発表しました。さらに、さまざまな感染症に対するPOCに関連する手頃な価格、使いやすさ、信頼性が、同分野の成長をさらに後押ししています。

腫瘍学分野は、最も有利な分野として浮上すると推定されています。WHOによると、がんは主要な死因であり、2020年の死亡者数は約1,000万人です。最も一般的ながんの種類は肺がん、乳がん、結腸・直腸がん、前立腺がんで、POC検査は広範ながん種の集団検診と早期発見を可能にするために急速に採用されています。さらに、National Breast and Cervical Cancer Early Detection Program(全国乳がん・子宮頸がん早期発見プログラム)のような、政府が資金を提供する検査プログラムが数多く存在することも、市場の成長を促進すると期待されています。

PCRベースのセグメントは、2023年の世界市場で65.4%の最大シェアを占めています。PCRベースの技術は、POC分子診断を実行するためのDNA材料の増幅のための最も信頼され、従来のゴールドスタンダード技術です。PCRは、遺伝物質を含む分子診断調査の前に行われる最も簡単な手順です。創薬開発、癌研究、薬理ゲノミクス、後天性免疫不全症候群の分野でのPOC分子診断のアプリケーションの増加は、PCR技術の需要を直接後押しします。そのため、PCRベースのセグメントは、従来のPCR手法に対するマルチプレックスPCRの利点と多様なアプリケーションにより、大きなシェアを占めています。

予測期間中に最も速いCAGRを記録すると予測されるのは、遺伝子シーケンスベースのPOC分子診断分野です。遺伝子配列決定ベースの技術は、遺伝物質のリアルタイム分析を可能にし、ポイントオブケアにおける疾患の早期発見と個別化治療の決定を容易にします。市場成長の背景には、迅速かつ正確な診断検査に対する需要の高まりと、感染症の流行の増加があります。さらに、シーケンシング技術の進歩により、さまざまな医療現場での採用が増加しており、市場拡大の原動力となっています。さらに、個別化医療に対する需要の高まりと遺伝子シーケンシングの用途拡大が、セグメントの成長を促進しています。

2023年、OTC診断薬は世界市場で51.8%と最も高いシェアを占めています。OTC診断製品は、早期診断と患者の常時監視を提供するだけでなく、医療機関や開業医に関連するコストを抑制します。POC分子診断の需要が高まる中、総合的な検査プラットフォームへのニーズが高まっています。さまざまな感染症診断のための新しいキットを発売している市場参入企業もあります。例えば、2023年3月、Lucira Health社は米国初で唯一の家庭用COVID-19およびインフルエンザ検査の発売を発表しました。

予測期間中に最も急成長を記録すると推定されるのは、POC検査場所セグメントです。POCは、迅速な結果と携帯性を備えた検査を提供します。分子検査は感染因子の遺伝物質を同定するもので、POC検査キットの一種であり、最も急速に拡大しています。数多くの検査は、迅速で持ち運びが可能で、手頃な価格であるため、病院の外で使用されています。例えば、アボット、ロシュ・ダイアグノスティックス、セファイドは、すでにこの分野でプレゼンスを確立しています。PoC環境における分子診断プラットフォームの開発に対する関心の高まりは、様々な企業が患者の近くで検査するためのアッセイや分子診断システムを設計する原動力となっています。例えば、Mobilo Diagnostics社によると、2023年4月、インフルエンザ感染の確実な特定を支援する最初のPoCリアルタイムポリメラーゼ連鎖反応(PCR)検査であるTruenat H3N2/H1N1が利用可能になりました。

主要企業・市場シェア

主要企業は新製品開発に注力し、規制当局の承認を急ピッチで求めています。さらに、多くの市場プレーヤーは、提携、共同研究、合併、買収、事業拡大など、いくつかの戦略的イニシアティブに取り組んでいます。

2023年1月、F. Hoffmann-La Roche Ltdは、伝播の速いCOVID-19 Omicron亜種XBB.1.5に対するCOVID-19 RT-PCR検査を発表しました。

2023年1月、ReadyGo DiagnosticsとGemina Laboratories Ltd.は、唾液ベースの結核菌検査を開発するためのパートナーシップを締結しました。

ポイントオブケア分子診断薬の主要企業:

F. ホフマン・ラ・ロシュ

アボット

QIAGEN

バイエル

ノババイオメディカル

ダナハー

ニプロダイアグノスティックス

バイオ・ラッド・ラボラトリーズ

アジレント・テクノロジー

バイオメリュー

オラシュア・テクノロジーズ

アバクシス

本レポートでは、2018年から2030年にかけての収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、世界のポイントオブケア分子診断市場を用途、技術、検査部位、最終用途、地域別に分類しています:

技術の展望(売上高、百万米ドル、2018年~2030年)

PCRベース

遺伝子シーケンスベース

ハイブリダイゼーションベース

マイクロアレイベース

アプリケーションタイプの展望(収益、百万米ドル、2018年〜2030年)

感染症

HIV POC

クロストリジウム・ディフィシルPOC

HBV POC

肺炎または溶連菌関連感染症

呼吸器合胞体ウイルス(RSV)POC

HPV POC

インフルエンザPOC

HCV POC

MRSA POC

結核および薬剤耐性結核 POC

HSV POC

その他の感染症

腫瘍学

血液学

出生前検査

内分泌学

その他の用途

検査場所の展望(売上高、百万米ドル、2018年~2030年)

OTC

POC

最終用途の展望(収益、百万米ドル、2018年~2030年)

分散型ラボ

病院

在宅医療

福祉施設

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. Point-of-Care 分子診断薬市場: 方法論とスコープ

1.1. 市場セグメンテーション

1.1.1. 市場の定義

1.2. 目的

1.2.1. 目的 – 1

1.2.2. 目的 – 2

1.2.3. 目的 – 3

1.3. 研究方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. Gvr内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次情報源のリスト

1.9. 略語リスト

1.10. 一次資料リスト

第2章. ポイントオブケア分子診断薬市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. ポイントオブケア分子診断薬市場 変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因

3.5. 市場阻害要因分析

3.6. 事業環境分析

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

3.6.3. COVID-19インパクト分析

第4章. 技術ビジネス分析

4.1. Point-of-Care 分子診断薬市場: 技術動向分析

4.2. PCRベース

4.2.1. PCRベースの市場、2018年~2030年(USD Million)

4.3. 遺伝子シーケンスベース

4.3.1. 遺伝子シーケンスベースの市場、2018年~2030年(USD Million)

4.4. ハイブリダイゼーションベース

4.4.1. ハイブリダイゼーションベースの市場、2018年~2030年(USD Million)

4.5. マイクロアレイベース

4.5.1. マイクロアレイベースの市場、2018年~2030年(USD Million)

第5章 アプリケーションビジネス分析 アプリケーションビジネス分析

5.1. ポイントオブケア分子診断薬市場 アプリケーション動向分析

5.2. 感染症

5.2.1. 感染症市場、2018年〜2030年(百万米ドル)

5.2.2. HIV POC

5.2.2.1. HIV POC市場、2018年〜2030年(百万米ドル)

5.2.3. クロストリジウム・ディフィシルPOC

5.2.3.1. クロストリジウム・ディフィシルPOC市場、2018年~2030年(USD Million)

5.2.4. HBV POC

5.2.4.1. HBV POC市場、2018年~2030年(USD Million)

5.2.5. 肺炎または溶連菌関連感染症

5.2.5.1. 肺炎または溶連菌関連感染市場、2018年〜2030年(USD Million)

5.2.6. 呼吸器合胞体ウイルス(RSV)POC

5.2.6.1. 呼吸器合胞体ウイルス(RSV)POC市場、2018年〜2030年(百万米ドル)

5.2.7. HPV POC

5.2.7.1. HPV POC市場、2018年~2030年(百万米ドル)

5.2.8. インフルエンザ/インフルエンザPOC

5.2.8.1. インフルエンザ/インフルエンザPOC市場、2018年〜2030年(百万米ドル)

5.2.9. HCV POC

5.2.9.1. HCV POC市場、2018年~2030年(USD Million)

5.2.10. MRSA POC

5.2.10.1. MRSA POC市場、2018年~2030年(百万米ドル)

5.2.11. 結核および薬剤耐性結核POC

5.2.11.1. 結核および薬剤耐性結核POC市場、2018年〜2030年(USD Million)

5.2.12. HSVのPOC

5.2.12.1. HSVのPOC市場、2018年~2030年(USD Million)

5.2.13. その他の感染症

5.2.13.1. その他の感染症市場、2018年~2030年(USD Million)

5.3. 腫瘍学

5.3.1. 腫瘍学市場、2018年〜2030年(USD Million)

5.4. 血液学

5.4.1. 血液内科市場、2018年〜2030年(USD Million)

5.5. 出生前検査

5.5.1. 出生前検査市場、2018年〜2030年(USD Million)

5.6. 内分泌学

5.6.1. 内分泌学市場、2018年〜2030年(USD Million)

5.7. その他

5.7.1. その他市場、2018年~2030年(USD Million)

第6章. テストロケーション事業分析

6.1. ポイントオブケア分子診断薬市場: 検査ロケーションの動き分析

6.2. 一般用医薬品

6.2.1. OTC市場、2018年〜2030年(百万米ドル)

6.3. POC

6.3.1. POC市場、2018年〜2030年(百万米ドル)

第7章. エンドユースビジネス分析

7.1. ポイントオブケア分子診断薬市場: エンドユーザー動向分析

7.2. 分散型ラボ

7.2.1. 分散型ラボ市場、2018年〜2030年 (百万米ドル)

7.3. 病院

7.3.1. 病院市場、2018年~2030年(USD Million)

7.4. 在宅医療

7.4.1. 在宅ケア市場、2018年〜2030年(USD Million)

7.5. 生活補助医療施設

7.5.1. 生活補助医療施設市場、2018年~2030年(百万米ドル)

7.6. その他

7.6.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-886-2