大豆の世界市場規模:性質別(遺伝子組み換え、非遺伝子組み換え)、形態別(2024 – 2030)

市場概要

世界の大豆市場規模は2023年に1,931億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.4%で成長すると予測されています。大豆は、良質なタンパク質、食物繊維、ビタミン、ミネラルの供給源であるなど、その健康上の利点で知られています。このような利点に対する消費者の意識の高まりが、特に豆乳、豆腐、タンパク質サプリメントのような製品に対する需要を促進しています。さらに、ベジタリアンやビーガンの食生活を志向する傾向が強まっており、雑食動物の間で植物性タンパク質の消費が一般的に増加しています。多用途で高タンパクな豆類である大豆は、多くの植物性食生活に欠かせない要素です。

業界は、栄養、環境、経済、市場の各要因に後押しされ、大きな成長を遂げている。大豆は、その高タンパク質と、心臓病や特定のガンのリスクを低減する役割など、関連する健康上の利点により、ますます人気が高まっています。ベジタリアン、ビーガン、健康志向の消費者には特に魅力的です。さらに、大豆は豆腐、豆乳、肉の代用品などの製品に加工され、多様な食生活の嗜好や植物性食生活への傾向の高まりに対応しています。

環境への配慮も、市場の拡大に重要な役割を果たしています。大豆は、動物性タンパク質よりも持続可能で環境に優しいタンパク質源として認識されており、必要とする土地や水が少なく、二酸化炭素排出量も少ない。この側面は、環境の持続可能性に対する世界的な意識と関心の高まりと一致しています。

2022年、「割れるか割れないかを問わず大豆」の世界貿易額は930億米ドルを突破。ブラジルは主要輸出国として突出し、世界の大豆輸出の50%に貢献。中国は主要な輸入国として浮上し、大豆の世界総輸入量の70%を占めています。主な輸出ルートは、アルゼンチン、ブラジルから中国、米国から中国、エジプト、ドイツ、日本、メキシコなど。大豆は、ウルグアイ、ブラジル、パラグアイ、トーゴ、アルゼンチン、ボリビア、ウクライナといった国々の輸出総収入の大部分を占めています。

経済的には、大豆は様々な産業で使用されており、その恩恵を受けています。動物飼料の主要原料としての大豆の需要は、畜産・養鶏産業を支え続けています。さらに、バイオ燃料生産における大豆油の重要性が高まり、大豆は再生可能エネルギー戦略において重要な作物となっています。

遺伝子組み換え(GMO)大豆品種の開発には、大きな技術革新が見られます。こうした進歩には、収量の増加、干ばつ抵抗性、病害虫抵抗性、除草剤耐性などの形質が含まれます。バイオテクノロジー企業は、生産性と多様な気候条件への適応性を高めるため、新しい種子品種を継続的に研究開発しています。

ADM、Willmar International Limited、Cargill, Inc.など、さまざまな市場プレーヤーがM&A活動に関与しています。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入することができます。

グリホサートなどの農薬や除草剤の使用に関する規制は、大豆の栽培方法に直接影響します。これらの規制は、食品の安全性と環境保護を確保することを目的としていますが、農家にとっては追加コストや経営上の課題を課すことになります。

大豆の代替品には、食用、飼料用、工業用など、さまざまな用途に適したものがあります。食用としては、豆類、レンズ豆、ひよこ豆、エンドウ豆などが同様のタンパク質含有量と栄養価を持ち、代替品として適しています。家畜飼料の分野では、キャノーラ、ヒマワリ、綿実由来のミールが大豆ミールの代替品となります。さらに、アレルギーのために大豆を避けなければならない場合や、菜食主義のような特定の食習慣のために大豆を避けなければならない場合にも、こうした代替選択肢を模索することが多い。

加工大豆セグメントは2023年の売上高シェア84.5%で市場を支配。大豆は、高タンパク質、必須アミノ酸、心臓の健康や特定のがんのリスク低減を含む様々な健康効果で知られています。この栄養プロファイルにより、豆腐、豆乳、分離大豆タンパク質などの大豆加工製品は、健康志向の消費者にとって魅力的なものとなっています。世界では、健康、倫理、環境への配慮から、植物由来の食生活を求める傾向が強まっています。大豆加工製品は肉や乳製品の優れた代替品であるため、ベジタリアンやビーガン、肉の消費を控える人々に人気があります。

予測期間中、CAGR(年間平均成長率)が最も速く成長すると予測されるのは生大豆セグメント。この拡大の主な要因のひとつは、生大豆が提供する多様な用途である。農業、食品生産、バイオディーゼル生産など、様々な産業で貴重な資源となっている。

生大豆市場の成長を支えるもうひとつの原動力は、大豆に含まれる高タンパク質である。この特性は、ベジタリアンや菜食主義者を中心に、食生活に必要な代替タンパク源を求める健康志向の消費者の注目を集めている。

2023年の市場シェアは北米が突出。この地域の農業の進歩、消費者の動向、政策の影響など、さまざまな要因が重なり、市場は急速に拡大しています。食品からバイオ燃料やバイオプラスチックのような工業用途まで、さまざまな製品に使用される大豆の汎用性が、安定した需要を支えています。農業革新により大豆品種が改良され、より効率的な農業技術が確立されたことで、収量と収益性が向上。さらに、非遺伝子組み換えやオーガニック製品に対する消費者の嗜好の高まりが、非遺伝子組み換え大豆の栽培増加につながりました。

アジア太平洋地域は、2023年に40.6%のシェアを占めて市場を支配し、予測期間中に最も速い速度で成長する見込みです。アジア太平洋地域は、文化的、経済的、人口統計学的要因によって力強い成長を遂げています。大豆は、豆腐、醤油、味噌などの伝統的な食品が地域の料理に深く根付いており、多くのアジア諸国の食生活の主食となってきました。この文化的親和性により、安定した需要が確保されています。さらに、この地域の人口が大幅に増加していることも、大豆を含む食料源の必要性を高めています。アジア太平洋地域の経済発展により所得水準が上昇し、消費者は大豆由来のタンパク質が豊富な食品で食生活を多様化できるようになりました。

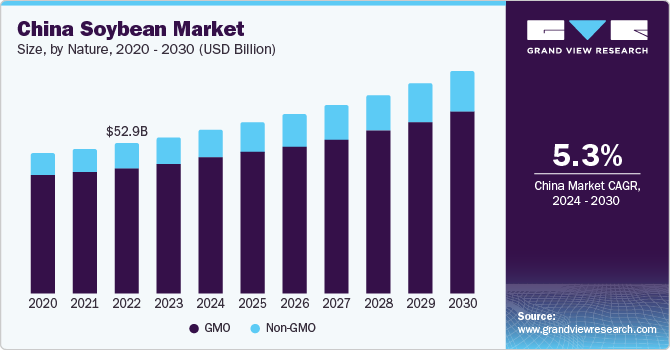

2023年にアジア太平洋地域で最大のシェアを占めるのは中国。中国の人口の大幅な増加と急速な経済発展により、ますます多様化するタンパク質豊富な食生活の一部として、大豆を含む食品への需要が高まっている。文化的にも、大豆は中国料理において重要な位置を占めており、豆腐や醤油のような伝統的な食品には欠かせません。この根強い文化的嗜好により、大豆製品の国内市場は安定しています。さらに、中国の消費者の間で健康意識が高まっていることから、大豆には栄養面での利点があると認識され、人気がさらに高まっている。

遺伝子組み換え大豆セグメントは2023年に83.5%の最大の売上シェアを占めました。遺伝子組み換え大豆は多くの場合、特定の病害虫に耐性を持つように操作されている。この形質により、害虫や病気による作物の損失が減少し、より安定した信頼性の高い収穫が保証されます。遺伝子組み換え大豆は、収量が増加するように遺伝子操作されています。つまり、農家は従来の品種に比べ、1エーカー当たりにより多くの大豆を生産することができます。収量の増加は、世界的な大豆需要の増加に対応する上で特に有益です。

非遺伝子組み換えの性質は、予測期間中に最も速い市場成長を目撃すると予想されています。非遺伝子組み換え作物が持続可能な農業慣行と結びついていることが、人気の高まりの大きな要因となっています。生物多様性への潜在的影響や特定の除草剤への依存など、遺伝子組み換え作物が環境に与える影響への懸念から、多くの消費者や生産者が非遺伝子組み換え作物の代替品に目を向けています。さらに、非遺伝子組み換え作物を明記した食品表示の増加により、消費者の意識が高まり、嗜好に影響を与えています。このような透明性は、消費者が十分な情報を得た上で意思決定する力を与え、非遺伝子組み換えの選択肢を選ぶよう頻繁に誘導しています。

2023年に72.2%という最大の収益シェアを占めたのは動物飼料セグメント。大豆はタンパク質含有量が高いことで知られ、動物にとって必須アミノ酸の優れた供給源となっています。タンパク質は、家畜、家禽、水産養殖種の成長と発育に不可欠な栄養素です。大豆油抽出の副産物である大豆ミールにはタンパク質が豊富に含まれており、家畜用飼料として一般的に使用されています。大豆には、タンパク質に加えて、エネルギー、食物繊維、ビタミン、ミネラルなどの必須栄養素が豊富に含まれています。このような栄養密度は、飼料に大豆が含まれている場合、動物がバランスの取れた食事を受け取ることを保証します。

食品・飲料分野は、予測期間中に最も速い市場成長が見込まれます。大豆は、心臓の健康、骨の健康、潜在的な癌リスクの低減など、数多くの健康上の利点と関連しています。豆腐、テンペ、豆乳のような製品は栄養価の高い選択肢であり、健康志向の消費者を惹きつけています。さらに、健康、環境、倫理的な配慮から、植物由来の食生活の傾向が高まっています。大豆は、様々な肉の代替品、乳製品の代替品、その他の植物性製品を作ることができる、汎用性の高い植物性タンパク質源です。

主要企業・市場シェア

ウィルマー・インターナショナル・リミテッド、ADM、ザ・スクーラー・カンパニーなどが、この市場で事業を展開する有力企業。

ウィルマー・インターナショナル・リミテッドは、様々な農産物やコモディティ製品の取引や流通に携わっていることで知られています。

ADM社は、北米、欧州、アジア太平洋、中東・アフリカなど、さまざまな地域で大規模な事業を展開し、世界的な存在感を示しています。

Louis Dreyfus CompanyとBunge Limitedは、同市場の新興プレーヤー。

ルイ・ドレフュス・カンパニーは、北米、欧州、アジア太平洋、中東・アフリカなど、さまざまな地域で大規模な事業を展開し、世界的な存在感を示しています。

大豆の主要企業

クラークソン・グレイン・カンパニー

ウィルマー・インターナショナル・リミテッド

SLC アグリコーラ

グレンコア

ADM

ザ・スクーラー・カンパニー

カーギル社

バンジ・リミテッド

ルイ・ドレフュス・カンパニー

コヒノール・フィード&ファッツ社

アグ・プロセシング社

2023年11月、オハイオ州シドニーにあるカーギルの大豆粉砕・精製油一貫施設は、9月に稼働した拡張・近代化プロジェクトを終了しました。この改良された施設は、農家へのサービスを向上させ、飼料、食品、再生可能燃料の各市場における大豆製品の需要拡大に対応することを目的としています。

2021年11月、アグ・プロセシング・インク(AGP)は、7200万米ドルを投資し、アイオワ州サージ・ブラフで大豆加工を拡張しました。この拡張により、アイオワ州、サウスダコタ州、ネブラスカ州、ミネソタ州の大豆生産者は、製品のより良い市場を創出することができました。AGPは、このプロジェクトに150万米ドルの州および地方からの資金援助を求めています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向に関する分析を提供しています。この調査レポートは、世界の大豆市場を自然、形態、最終用途、地域別に分類しています:

性質別の展望(売上高:10億米ドル、2018年〜2030年)

遺伝子組み換え

非遺伝子組み換え

形態の展望(売上高、10億米ドル、2018年~2030年)

生

加工

最終用途の展望(売上高、10億米ドル、2018年~2030年)

食品・飲料

動物飼料

工業用

その他

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

インドネシア

オーストラリア・ニュージーランド

中南米

ブラジル

中東・アフリカ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. 自然界の展望

2.3. フォームの展望

2.4. 最終用途

2.5. 地域別の見通し

2.6. 競争の展望

第3章. 大豆市場の変数、動向と範囲

3.1. 市場の系統の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の展望

3.2.2. 製造と技術の展望

3.2.3. 利益率分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業分析-ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章. 消費者行動分析

4.1. 人口統計分析

4.2. 消費者の動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者の製品採用

4.5. 主な考察と結果

第5章. 大豆市場 自然界の推定と動向分析

5.1. 自然界の動き分析と市場シェア、2023年および2030年

5.2. 遺伝子組み換え

5.2.1. 遺伝子組み換え作物市場の推定と予測、2018年~2030年(10億米ドル)

5.3. 非遺伝子組み換え

5.3.1. 非遺伝子組み換え作物市場の推定と予測、2018~2030年(10億米ドル)

第6章. 大豆市場 形態の推定と動向分析

6.1. 形態の動向分析と市場シェア、2023年および2030年

6.2. 生

6.2.1. 生市場の推定と予測、2018年~2030年 (億米ドル)

6.3. 加工品

6.3.1. 加工品市場の推定と予測、2018~2030年(USD Billion)

第7章. 大豆市場 最終用途の推定と動向分析

7.1. 最終用途の動向分析と市場シェア、2023年および2030年

7.2. 食品と飲料

7.2.1. 食品&飲料別の市場予測および予測、2018年~2030年 (億米ドル)

7.3. 動物飼料

7.3.1. 動物飼料による市場の推定と予測、2018~2030年(USD Billion)

7.4. 工業用

7.4.1. 工業用途による市場の推定と予測、2018~2030年(USD Billion)

7.5. その他

7.5.1. その他による市場の推定と予測、2018~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-182-1