航空宇宙用接着剤の世界市場レポート(2024~2032):促進要因、市場動向、競争状況、地域別分析

世界市場

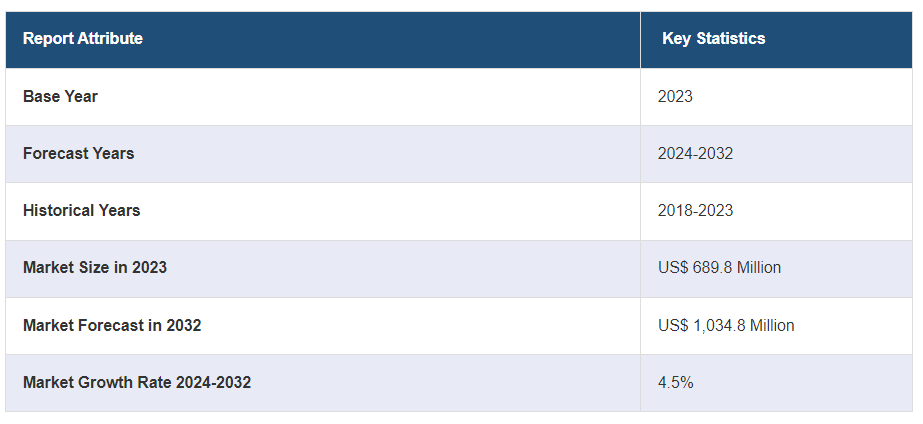

航空宇宙用接着剤の世界市場規模は、2023年に6億8,980万米ドルに達した。今後、市場は2032年までに10億3480万米ドルに達し、2024年から2032年の間に4.5%の成長率(CAGR)を示すと予測される。軽量構造に対する需要の増加、継続的な技術の進歩、高性能接着剤の開発、民間航空機の需要の高まりが、主に市場成長を牽引している。

航空宇宙用接着剤市場の分析:

主な市場促進要因: 世界的な航空旅客輸送量の増加と、安全で信頼性の高い空の旅を保証するための航空機構造の性能向上への注目の高まりが、市場成長を後押しする主要因となっている。

主要市場動向: 軍用機の近代化に対する政府支出の増加と、メーカーによる航空宇宙の革新的なグレードの開発は、市場の需要をエスカレートさせると予想される。さらに、航空宇宙用接着剤は、構造的完全性と重量要因を維持し、特定の美的デザインや機能的利点を達成するために、ボルトやネジのような機械的ファスナーよりも広く好まれており、業界の成長をさらに推進している。

競争状況: 市場の著名企業には、3M Company、Adhetec、Arkema S.A.、H.B. Fuller Company、Henkel AG & Co. KGaA、Hexcel Corporation、Huntsman Corporation、Hybond Technology Group Limited、Hylomar Ltd.、Illinois Tool Works Inc、L&L Products、Permabond LLC、PPG Industries Inc.などが挙げられる。

地理的動向: 北米は、ボーイングなどの大手航空機メーカーの存在により、航空宇宙用接着剤の重要な市場となっている。また、欧州の排出ガス規制や持続可能性に関する規制により、VOC(揮発性有機化合物)排出量が少なくリサイクル可能な環境に優しい接着剤の採用が進んでいる。さらに、アジア太平洋地域は、航空需要の増加、経済成長、航空会社の保有台数の拡大により、航空宇宙製造の急速な成長を目の当たりにしている。

課題と機会: 航空宇宙産業における厳しい規制要件と生産コスト削減へのプレッシャーの高まりが市場成長の妨げとなっている。しかし、ナノテクノロジー、ハイブリッド接着剤、スマート接着剤など、接着剤技術の継続的な進歩は、軽量構造、騒音低減、燃費効率など、進化する航空宇宙要件を満たす接着剤を開発する機会を提供する。

航空宇宙用接着剤市場の動向:

軽量材料の採用

航空宇宙メーカー各社は、燃費向上と排出量削減のため、炭素繊維複合材料、アルミニウム・リチウム合金、チタン合金などの軽量材料の採用を増やしている。例えば、2024年2月、A*STAR Advanced Remanufacturing & Technology Centerは、航空要件に準拠するため、退役航空機に由来するプレミアム炭素繊維材料の発売を発表した。従来の機械的締結方法は軽量構造の接合には適さない可能性があるため、接着剤はこれらの材料の接合において重要な役割を果たす。軽量素材へのシフトは、航空宇宙用接着剤市場の重要な推進力となっている。例えば、IMARCによると、世界の軽量材料市場規模は2023年に2,082億米ドルに達した。今後、IMARC Groupは、2024年から2032年の間に6.8%の成長率(CAGR)を示し、市場は2032年までに3,800億米ドルに達すると予測している。これらの要因は、航空宇宙用接着剤市場の需要をさらに促進している。

航空旅客輸送量の増加

世界的な航空旅客輸送量の増加が、新たな航空機の納入と機体拡張の需要を促進している。例えば、格付け会社ICRAによると、2024年6月の国内航空旅客輸送量は前年同月比で6.3%増加し、パンデミック前の水準からは10.4%増加した。航空会社が低燃費の航空機を導入して機材の近代化を図るなか、航空機の軽量化と効率化を可能にする高度な接着剤に対する需要も高まっている。このような航空旅行の増加は、航空宇宙用接着剤市場の拡大に直接寄与している。これらの要因は、航空宇宙用接着剤市場シェアにさらに貢献している。

接着材料の技術的進歩

エポキシ、ポリウレタン、シリコーン系接着剤を含む接着剤配合の継続的な技術革新は、耐熱性、耐久性、化学的適合性などの性能特性を向上させる。例えば2024年5月、Syensqoはエポキシ系構造用接着剤の新グレードAeroPaste 1003を発表した。この航空宇宙用接着剤は部品の組み立て効率を高め、オートクレーブに適している。さらに、高温強度性能も備えている。これとは別に、ナノテクノロジーとハイブリッド接着剤の進歩が航空宇宙用接着剤の応用能力をさらに拡大し、多様な航空宇宙要件に対応している。これらの要因は、航空宇宙用接着剤市場の収益をさらに強化している。

世界の航空宇宙用接着剤産業のセグメンテーション

IMARC Groupは、世界の航空宇宙用接着剤市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、樹脂タイプ、技術、機能タイプ、最終用途に基づいて市場を分類しています。

樹脂タイプ別内訳

エポキシ

ポリウレタン

シリコーン

その他

本レポートでは、航空宇宙用接着剤市場を樹脂タイプ別に詳細に分類・分析している。これにはエポキシ、ポリウレタン、シリコーン、その他が含まれる。

航空宇宙用接着剤市場の展望によると、エポキシ接着剤は優れた接着強度と耐久性で知られており、航空宇宙製造における構造用途に適している。エポキシ接着剤は、金属、複合材料、プラスチックなど様々な基材に強力な接着力を発揮する。一方、ポリウレタン接着剤は柔軟性と耐衝撃性を備えており、航空機の運航中に振動や応力を受ける異種材料や部品の接着に適しています。さらに、シリコーン接着剤は、高温や熱サイクルに対する優れた耐性を示し、コンポーネントが極端な熱変化を経験する航空宇宙用途に適しています。

技術別内訳

水系

溶剤系

反応性

航空宇宙用接着剤市場レポートでは、技術に基づく航空宇宙用接着剤市場の詳細な内訳と分析も提供されています。これには水系、溶剤系、反応系が含まれる。

水系接着剤は、他の接着剤に比べてVOC(揮発性有機化合物)含有量が低く、環境への影響が少ないことから支持されている。水系接着剤は、持続可能性と規制遵守に向けた業界のトレンドに合致している。溶剤型接着剤は、強力な接着能力と様々な基材への汎用性で知られています。優れた接着強度と耐久性を提供するため、航空宇宙用途の構造接着に適しています。さらに、エポキシ接着剤などの反応性接着剤は、強力で耐久性のある結合を形成するために化学反応によって硬化する。これらの接着剤は、高い強度と信頼性が最重要視される航空宇宙分野の構造接着用途に好まれている。

機能タイプ別内訳

構造用

非構造

本レポートでは、航空宇宙用接着剤市場を機能タイプ別に詳細に分類・分析している。これには構造用と非構造用が含まれる。

航空宇宙用接着剤市場の概要によると、構造用接着剤は、機械的負荷に耐え、航空機構造における重要な接合部や部品に構造的完全性を提供するように設計されている。一方、非構造用接着剤は、主に航空機内の非重要部品の取り付けや内装品の組み立てに使用される。

最終用途別の内訳:

相手先ブランド製造(OEM)

整備修理・運航(MRO)

本レポートでは、航空宇宙用接着剤市場の最終用途に基づく詳細な分類と分析も行っている。これには、相手先ブランド製造(OEM)、保守修理・運用(MRO)が含まれる。

OEM用途では、新しい航空機の初期生産と組み立て時に接着剤が使用される。接着剤は、主翼、胴体部分、尾翼アセンブリなどの一次構造や、航空機組立中の他の重要なコンポーネントの接着に不可欠である。一方、MROは既存の航空機の修理、維持、整備を行い、継続的な耐空性と運用信頼性を確保するものである。接着剤はMROにおいて、構造補修、部品の接着、損傷または摩耗した部品の交換に使用される。

地域別内訳

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要な地域市場の包括的な分析を提供しています。

航空宇宙用接着剤市場の統計によると、北米はボーイングなどの大手航空宇宙OEMの存在と堅調なMRO産業によって、世界の航空宇宙用接着剤市場で大きなシェアを占めている。さらに、ヨーロッパもエアバスなどの主要な航空宇宙OEMをホストしており、商業および防衛アプリケーションの両方のための航空宇宙用接着剤のためのかなりの需要につながっている。さらに、アジア太平洋地域も、航空需要の増加と経済発展に支えられ、航空宇宙製造とMRO能力の急速な成長を目の当たりにしており、このような接着剤の需要をさらに押し上げている。

競争環境

本レポートでは、世界の航空宇宙用接着剤市場における競争環境についても包括的に分析している。市場構造、主要企業による市場シェア、プレイヤーのポジショニング、トップの勝利戦略、競争ダッシュボード、企業評価象限などの競争分析がレポート内で取り上げられています。また、主要企業の詳細なプロフィールも掲載しています。同市場でカバーされている企業には以下のようなものがあります:

3M社

アドテック

アルケマS.A.

H.B.フラー社

ヘンケルAG & Co. KGaA

ヘクセル・コーポレーション

ハンツマンコーポレーション

ハイボンド・テクノロジー・グループ・リミテッド

ハイロマー

イリノイ・ツール・ワークス

L&Lプロダクツ

パーマボンドLLC

PPGインダストリーズ社

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)

航空宇宙用接着剤市場の最新動向

2024年5月 Syensqo社は、エポキシ系構造用航空宇宙接着剤の新グレードAeroPaste 1003を発表。

2024年5月 2023年8月:マサチューセッツ工科大学(MIT)のエンジニアが、航空機を改良・保護するナノステッチ手法を開発。

2023年8月 パークエアクラフト社が、航空機の一次および二次構造の接着に使用する新しい構造用フィルム接着剤Aeroadhere FAE-350-1を発表。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 航空宇宙用接着剤の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 樹脂タイプ別市場構成

6.1 エポキシ

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリウレタン

6.2.1 市場動向

6.2.2 市場予測

6.3 シリコーン

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 技術別市場構成

7.1 水系

7.1.1 市場動向

7.1.2 市場予測

7.2 溶剤系

7.2.1 市場動向

7.2.2 市場予測

7.3 反応性

7.3.1 市場動向

7.3.2 市場予測

8 機能タイプ別市場

8.1 構造型

8.1.1 市場動向

8.1.2 市場予測

8.2 非構造

8.2.1 市場動向

8.2.2 市場予測

9 エンドユース別市場内訳

9.1 OEM(相手先ブランド製造)

9.1.1 市場動向

9.1.2 市場予測

9.2 保守・修理・運用(MRO)

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5518

- 医療用空気清浄機市場2025年(世界主要地域と日本市場規模を掲載):壁掛け式、移動式

- 電気脱電の世界市場規模調査、設計別(プレート&フレーム、スパイラルワウンド)、最終用途別(発電、食品&飲料、化学、製薬、電子&半導体)、地域別予測:2022-2032年

- 電子鼻(E-Nose)市場2025年(世界主要地域と日本市場規模を掲載):卓上型、ポータブル

- 世界のトリフェニルエチレン市場

- 世界の医薬品送達ナノテクノロジー市場規模/シェア/動向分析レポート(2024年~2031年):抗感染剤、神経学、抗炎症/免疫学、腫瘍学、心血管/生理学、その他

- 世界のペット用抗菌剤市場

- 軍事用アナログチップ市場2025年(世界主要地域と日本市場規模を掲載):電源管理チップ、信号チェーンチップ

- PEコーティング紙市場2025年(世界主要地域と日本市場規模を掲載):片面コート紙、両面コート紙

- ジフェニルメチルシラン(CAS 776-76-1)の世界市場2020年~2025年、予測(~2030年)

- ディスプレイドライバICテスター市場2025年(世界主要地域と日本市場規模を掲載):チッププロービング、最終試験

- GFRP鉄筋のグローバル市場規模は2025年に5.4億ドル、2030年までにCAGR 12.1%で拡大する見通し

- 食品用酵母の世界市場2025:メーカー別、地域別、タイプ・用途別