航空潤滑油のグローバル市場レポート:市場規模、促進要因 、最新動向、競争状況、課題&機会、~2032

市場規模

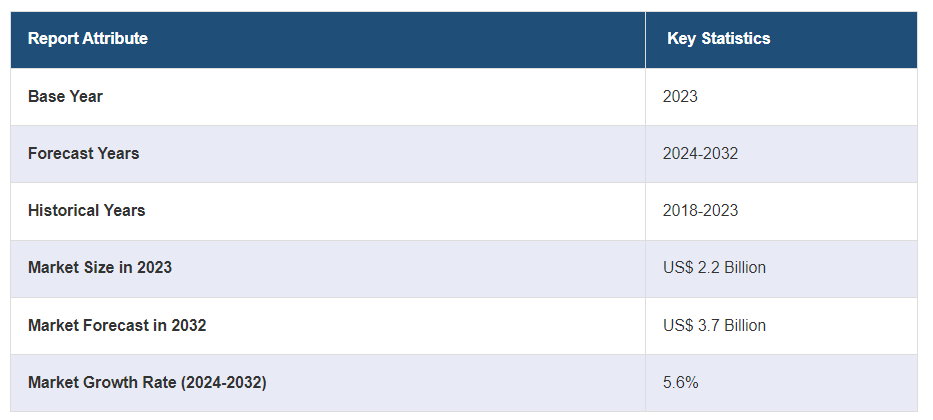

世界の航空用潤滑油市場規模は2023年に22億米ドルに達した。今後、IMARC Groupは、市場は2032年までに37億米ドルに達し、2024年から2032年の間に5.6%の成長率(CAGR)を示すと予測している。同市場は、航空旅行の増加、航空機技術の継続的な進歩、エンジン性能と効率に関する厳しい規制の実施、環境負荷の低減への関心の高まり、燃料効率に対する需要の高まりによって牽引されている。

航空用潤滑油市場の分析

主な市場促進要因 航空用潤滑油市場は、世界の航空旅行産業の拡大と航空機技術の進歩によって大きく牽引されている。低燃費で高性能なエンジンに対する航空用潤滑油の需要が増加しているため、エンジンの寿命と効率を高める高度な潤滑油が必要とされている。エンジンの信頼性と安全性を確保するために航空当局が課す厳しい規制が、特殊潤滑油の必要性をさらに高めている。さらに、世界的な民間および軍事航空活動の増加、二酸化炭素排出量の削減と運用効率の向上への注目の高まりが、市場成長を後押しする主な要因となっている。新しい航空機モデルの継続的な開発と既存の航空機の近代化も、高品質の航空用潤滑油に対する需要の高まりに寄与している。

主な市場動向: 過酷な条件下で優れた特性を発揮する合成潤滑油や高性能潤滑油へのシフトは、航空用潤滑油市場の成長を促進する主要な傾向である。これらの高度な潤滑剤は、より優れた熱安定性、耐酸化性、摩擦低減を提供し、これらは最新の航空機エンジンにとって極めて重要である。また、環境への影響を最小限に抑える環境に優しい潤滑油の研究が活発化し、持続可能性が重視されるようになっていることも傾向の一つである。さらに、技術の進歩により、リアルタイムの性能データを提供できるスマート潤滑油の開発が進んでいる。予知保全システムのようなデジタル技術の統合が普及しつつあり、最適なエンジン性能と寿命を確保するための航空用潤滑油の処方と適用に影響を及ぼしている。

地理的傾向: アジア太平洋地域は航空用潤滑油の最大市場である。中国やインドなどの国々では、経済の拡大と中流階級の人口増加により、航空旅行が大幅に増加している。航空用潤滑油市場の最近の動きとしては、この地域の新しい空港インフラへの投資や航空機の拡大が挙げられる。さらに、主要な航空機製造拠点が存在し、航空安全性と効率性の向上に重点を置く傾向が強まっていることも、アジア太平洋地域での市場拡大をさらに後押ししている。同地域は世界の航空業界において戦略的に重要な地域であり、国際線と国内線の増加も相まって、同市場における優位性を維持し続けている。

競争環境: 航空用潤滑油業界の主な市場プレーヤーとしては、Aerospace Lubricants Inc.、Eastman Chemical Company、Exxon Mobil Corporation、Whitmore Manufacturing LLC、Lanxess AG、Lukoil、Nyco、Nye Lubricants Inc. Fuchs Petrolub SE)、Rocol(Illinois Tool Works Inc.)、Royal Dutch Shell plc、Tecsia Lubricants Pte Ltd、The Chemours Companyなどが挙げられる。

課題と機会: 航空用潤滑油市場は、厳しい規制基準や高度な潤滑油の高コストなどの課題に直面している。進化する環境規制への対応や、性能要件を満たすための継続的な技術革新の必要性は厳しいものである。しかし、こうした課題も存在する。企業には、最先端の環境に優しい潤滑剤を開発し、規制や性能の問題に対処するための研究開発に投資するチャンスがある。持続可能な航空慣行と燃料効率への注目の高まりは、新製品開発と市場拡大の大きな可能性を提供する。さらに、新興市場や老朽化した航空機の近代化も、市場範囲を拡大し製品提供を強化する航空用潤滑油市場の最近のビジネスチャンスの一部である。

航空用潤滑油市場の動向:

合成潤滑油と高性能潤滑油へのシフト

航空用潤滑油市場における顕著な傾向の1つは、合成潤滑油と高性能潤滑油への嗜好の高まりである。これらの潤滑剤は、極端な温度、高圧、過酷な運転条件に耐えるように設計されており、従来の鉱物系潤滑剤に比べて優れた保護と効率を提供する。合成潤滑油への移行は、熱安定性の向上、摩擦の低減、ドレンインターバルの延長によって推進されており、これらはエンジン性能の向上とメンテナンスコストの低減に寄与している。トライボロジー・潤滑工学協会によると、合成潤滑油は年間350万トンで、潤滑油市場全体の10.5%を占めている。この航空用潤滑油市場の予測は、より効率的で信頼性の高い航空機の運航をサポートする先進的な素材や技術を求める、より幅広い業界の動きと一致している。さらに、環境への影響を低減することがますます重視されるようになり、低排出ガスとエコロジカルフットプリントの低減を提供する環境に優しい合成潤滑油の開発につながった。

持続可能性と環境に優しいソリューションの重視

航空用潤滑油市場は、持続可能性と環境に優しいソリューションへと大きくシフトしている。航空業界が環境フットプリントの削減というプレッシャーに直面するにつれ、生態系への影響を最小限に抑える潤滑油への需要が高まっている。これには、世界的な環境規制と持続可能性の目標に沿った、生分解性と低毒性の潤滑油の開発が含まれる。例えば、欧州連合(EU)の欧州航空安全機関(EASA)は、環境への影響を低減した潤滑油の使用を奨励するガイドラインを定めており、このような製品が市場で入手しやすくなっていることが反映されている。EASAは、欧州の航空業界において、2025年までに持続可能な航空燃料(SAF)を2%生産し、2030年までに6%、2050年までに最大70%生産するという目標を義務付けている。各企業は、高性能を維持しながらこうした厳しい環境基準を満たす潤滑油を開発するため、研究開発に投資している。この傾向は、より環境に優しい航空慣行を求める規制要件と消費者の需要に後押しされており、持続可能性を航空用潤滑油の将来における中心的テーマとして位置付けている。

デジタル技術とスマート潤滑油の統合

航空用潤滑油へのデジタル技術の統合は重要な傾向として浮上しており、スマート潤滑油はますます普及している。これらの先進的な潤滑剤は、潤滑剤の性能、エンジンの状態、運転パラメータに関するリアルタイムのデータを提供するセンサーやスマート添加剤を組み込んで設計されている。この技術的進歩により、予知保全が可能になり、タイムリーな介入が可能になり、予期せぬ故障のリスクが減少する。国際航空運送協会(IATA)の報告書によると、世界の航空会社のメンテナンス費用は約820億ドルで、IATAが調査した航空会社の平均メンテナンス費用は1社当たり3億7,800万ドルだった。潤滑油へのデジタル技術の導入は、航空業界におけるデジタルトランスフォーメーションの広範な傾向を反映し、安全性、効率性、費用対効果を高める。この傾向は、潤滑油の使用状況のより良い管理をサポートし、航空機のメンテナンスや性能監視の全体的な進歩に貢献するため、航空潤滑油市場の前向きな見通しを作成します。

航空用潤滑油市場のセグメンテーション

IMARC Groupは、2024年から2032年にかけての世界、地域、国レベルの予測とともに、市場各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場をタイプ、技術、プラットフォーム、エンドユーザーに基づいて分類しています。

航空用潤滑油の世界市場:タイプ別シェア(単位)

作動油 30

エンジンオイル 30

グリース 20

特殊潤滑油と添加剤 20

エンジンオイルが市場シェアの大半を占める

本レポートでは、市場をタイプ別に詳細に分類・分析している。これには、作動油、エンジンオイル、グリース、特殊潤滑油・添加剤が含まれる。それによると、エンジンオイルが最大のセグメントを占めている。

エンジンオイルは、最適なエンジン性能と寿命を確保する上で重要な役割を果たすため、航空潤滑油市場においてタイプ別で最大のセグメントとなっている。エンジンオイルは、エンジン内部部品の潤滑、摩擦の低減、放熱に不可欠であり、エンジン効率と信頼性の維持に不可欠である。エンジンオイルの高い需要は、就航する航空機の増加や、特殊な潤滑剤を必要とするエンジン技術の進歩によってもたらされている。良いエンジンオイルを使うことは重要な要素である。このことは、航空産業におけるエンジンオイルの重要性を強調し、それによって航空潤滑油市場の有利な収益を生み出している。

技術別内訳

鉱物ベース

合成

合成が業界最大シェア

技術に基づく市場の詳細な分類と分析も報告書に記載されている。これには鉱物ベースと合成が含まれる。報告書によると、合成が最大の市場シェアを占めている。

合成潤滑油は、その優れた性能特性と過酷な条件への適応性により、航空潤滑油市場における技術別最大セグメントである。従来の鉱物系潤滑油とは異なり、合成潤滑油は熱安定性、耐酸化性、摩擦低減が強化されており、これらは現代の高性能エンジンにとって極めて重要である。その結果、オイル交換の間隔が長くなり、エンジンの保護性能が向上する。トライボロジーと潤滑工学の学会によると、合成潤滑油と部分合成潤滑油は現在、70以上の異なる用途で使用されている。合成潤滑油の高度な特性は、厳しい業界規制や、より信頼性が高く効率的な航空技術への需要の高まりにも合致しており、市場での優位性を高めている。

プラットフォーム別内訳

民間航空

軍用機

ビジネス・一般航空

民間航空が市場の主要セグメントを占める

本レポートでは、プラットフォーム別に市場を詳細に分類・分析している。これには、商業航空、軍事航空、ビジネスおよび一般航空が含まれる。それによると、商業航空が最大のセグメントを占めている。

民間航空は、世界的な航空旅行への多大な貢献と民間航空機に課される高い運用上の要求により、航空潤滑油市場においてプラットフォーム別で最大のセグメントとなっている。旅客航空輸送量の急速な増加と航空会社の保有機材の急速な拡大により、エンジンの性能、安全性、信頼性を確保するための航空用潤滑油の需要が大きく伸びている。国際航空運送協会(IATA)によると、世界の旅客輸送量は2040年まで毎年3.4%増加すると予想されており、民間航空機の継続的なメンテナンスと潤滑の必要性を煽っている。定期的なメンテナンスとエンジンケアの必要性から、民間航空機は航空用潤滑油市場の主要セグメントとなっている。

エンドユーザー別内訳

OEM

アフターマーケット

アフターマーケットが市場で明確な優位性を示す

本レポートでは、エンドユーザーに基づく市場の詳細な分類と分析も行っている。これにはOEMとアフターマーケットが含まれる。報告書によると、アフターマーケットが最大の市場シェアを占めている。

航空用潤滑油市場の概要によると、アフターマーケットは、既存の航空機フリート全体でメンテナンス、修理、オーバーホール(MRO)サービスの広範な必要性のため、航空用潤滑油市場で最大のセグメントを表している。航空機が老朽化するにつれて、性能の継続と安全規制の遵守を確保するために、より頻繁な整備と潤滑油の交換が必要になる。このような継続的なメンテナンスは、航空機の運用寿命を延ばし、コストのかかるダウンタイムを防ぐために不可欠である。老朽化した航空機の増加と、MRO活動における信頼性の高い高性能潤滑油のニーズが、航空用潤滑油市場におけるアフターマーケット部門の優位性を高めている。

地域別内訳:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、航空用潤滑油市場で最大のシェアを占める

同レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。報告書によると、アジア太平洋地域は航空潤滑油の最大の地域市場であった。

アジア太平洋地域は、航空旅行の急速な成長と地域全体の航空インフラへの大規模な投資のため、航空潤滑油市場の地域別最大セグメントである。中国やインドなどの国々は、国内線と国際線の両方の需要の高まりに対応するため、空港の容量を拡大し、航空機の保有数を増やしている。この地域の力強い経済成長と中産階級の人口増加は、航空旅行の拡大をさらに後押しする。国際航空運送協会(IATA)によると、アジア太平洋地域発着路線およびアジア太平洋地域内路線の年間旅客数は、2037年までに23億5,000万人増加し、市場規模は39億人に達する。年平均成長率(CAGR)は4.8%と最も高く、アフリカと中東がこれに続き、アジア太平洋地域は2030年までに世界の旅客輸送量の40%以上を占めると予測されている。このような航空交通量の大幅な増加が航空用潤滑油の需要を促進し、アジア太平洋地域は航空業界において支配的な地域市場となっている。

競争環境

この市場調査レポートは、市場の競争環境についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも提供しています。航空用潤滑油業界の主要な市場プレイヤーには、Aerospace Lubricants Inc.、Eastman Chemical Company、Exxon Mobil Corporation、Whitmore Manufacturing LLC、Lanxess AG、Lukoil、Nyco、Nye Lubricants Inc. Fuchs Petrolub SE)、Rocol(Illinois Tool Works Inc.)、Royal Dutch Shell plc、Tecsia Lubricants Pte Ltd、The Chemours Companyなどがあります。

(なお、これは主要プレイヤーの一部であり、完全なリストは報告書に記載されている)

航空用潤滑油市場の競争環境は、確立された多国籍企業と革新的な特殊企業が混在しているのが特徴である。エクソンモービル、シェブロン、BPなどの大手航空用潤滑油企業は、広範な製品ポートフォリオとグローバルな展開で市場を支配している。これらの企業は、その膨大な資源を活用して研究開発に投資し、最先端の高性能潤滑油を確実に提供している。一方、ニッチプレーヤーは、新たな技術の進歩や持続可能性のトレンドに合わせた特殊製品の開発に注力している。例えば、シェル・アビエーションは2024年に新しい合成潤滑油「シェル・フライト」を発表したが、これはエンジン効率を高め、環境への影響を低減するように設計されており、業界が環境に優しいソリューションへとシフトしていることを反映している。この戦略的な動きは、競争環境において技術革新と持続可能性が重視されるようになっていることを強調している。

航空潤滑油市場のニュース

2023年7月、シェルは、製品ポートフォリオ全体でライフサイクル炭素排出量に取り組む最初の航空用潤滑油サプライヤーの1社となる。シェルは、航空用潤滑油AeroShellに、ライフサイクルの炭素排出を回避、削減、そして補填する新しいライフサイクル・サステナビリティ・アプローチを導入し、航空機の性能を向上させるとともに、顧客が温室効果ガス(GHG)1または炭素排出量正味ゼロの目標を達成できるよう支援する。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 航空用潤滑油の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場構成

6.1 作動油

6.1.1 市場動向

6.1.2 市場予測

6.2 エンジンオイル

6.2.1 市場動向

6.2.2 市場予測

6.3 グリース

6.3.1 市場動向

6.3.2 市場予測

6.4 特殊潤滑油と添加剤

6.4.1 市場動向

6.4.2 市場予測

7 技術別市場内訳

7.1 ミネラルベース

7.1.1 市場動向

7.1.2 市場予測

7.2 合成

7.2.1 市場動向

7.2.2 市場予測

8 プラットフォーム別市場

8.1 民間航空

8.1.1 市場動向

8.1.2 市場予測

8.2 軍用機

8.2.1 市場動向

8.2.2 市場予測

8.3 ビジネス・一般航空

8.3.1 市場動向

8.3.2 市場予測

9 エンドユーザー別市場内訳

9.1 OEM

9.1.1 市場動向

9.1.2 市場予測

9.2 アフターマーケット

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場構成

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4612