世界のアミノフィリン市場は2030年までにCAGR 2.3%で拡大すると予測

市場概要

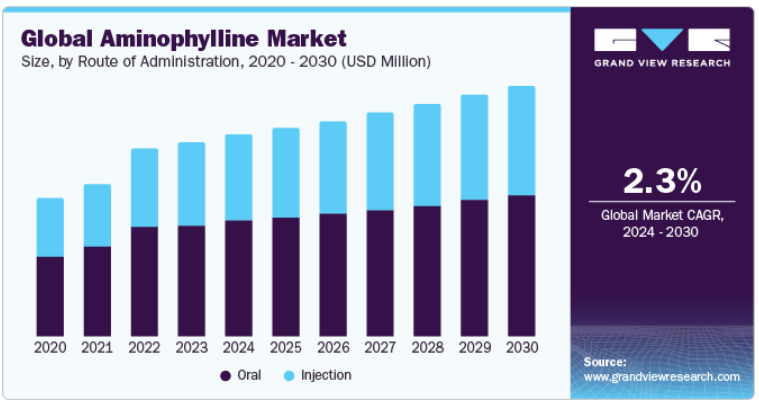

アミノフィリンの世界市場規模は、2024年から2030年にかけて年平均成長率(CAGR)2.3%で成長すると予測されています。この成長は、呼吸器疾患の有病率の上昇、費用対効果の高い治療法への需要の高まり、慢性閉塞性肺疾患(COPD)の症例数の増加に起因しています。さらに、患者の間で経口薬への嗜好が高まっていることも、市場の成長をさらに促進すると見込まれています。

アミノフィリンは、カフェインに似た特性を持つ気管支拡張薬であり、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の管理に重要な薬として用いられています。呼吸器疾患が主な死因であることを示すWHOの統計を考慮すると、アミノフィリンは、これらの疾患の治療だけでなく、診断においても重要な役割を果たしています。例えば、2023年のエコノミック・タイムズの記事では、喘息の患者数が世界的に急増し、約3億3900万人に影響を及ぼしていることが取り上げられました。喘息はあらゆる年齢層に影響を及ぼしますが、特に子供に多く見られます。こうした洞察は、呼吸器疾患の負担の増大を軽減するアミノフィリンの役割を強調しています。

さらに、個別化医療の進歩と技術革新も、この市場を牽引する主な要因となっています。 個別化医療のアプローチは、個人の遺伝子プロファイルと医療ニーズに基づく治療法の開発に役立ち、治療効果の向上と副作用の低減により、医療に革命をもたらしました。 製薬会社は、遺伝子に関する知見と高度な診断を活用し、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患に対する標的療法にますます重点を置いています。例えば、2022年11月には、アストラゼネカ社のPT027(アミノフィリンを搭載した画期的な加圧式定量噴霧器(pMDI))が、FDA諮問委員会により喘息治療薬としての可能性を秘めたものとして推奨されました。 アストラゼネカ社の最近の発表では、PT027をAirsupra(アルブテロール/ブデソニド)として再ブランド化し、ヘルスケアにおける重要なマイルストーンを意味しています。これは、米国で初めてかつ唯一の喘息発作のリスクを軽減する救急治療薬として承認されたことを意味し、喘息患者に新たな希望と改善された選択肢を提供します。

さらに、アミノフィリンは、ストレス誘発性の腸管過敏性と過敏性腸症候群における排便を抑制することが、Scientific Reportsに掲載された研究により明らかになっています。個人の遺伝子や行動の違いを考慮する新しいアプローチである精密医療は、がんなどの疾患の治療法を変えつつあります。 精密医療の進歩は、すでに強力な新発見をもたらし、個人の遺伝的構成や腫瘍の遺伝的プロファイルなどの特定の特性に合わせたさまざまな新しい治療法の開発につながっています。 FDAは、個別化医療への道を開く個別化治療および診断の科学的進歩に対応し、予測し、推進する取り組みを行っています。

2023年には、経口投与が最大の市場シェアを占めました。これは、その利便性と患者に優しい特性によるものです。経口投与は非侵襲的で、簡単に利用でき、患者のコンプライアンスも高いことから、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患を持つ多くの人々にとって好ましい選択肢となっています。さらに、米国化学会誌に掲載された研究では、経口投与による薬物送達は、薬物送達市場全体の中で最も規模が大きく、最も歴史が古く、最も成長の速い分野であると報告されています。患者は経口薬を服用する方が快適だと感じることが多く、医療従事者は投与の簡便性と正確性を高く評価しているため、経口薬の分野は成長を続けています。

用途別では、市場はCOPD、喘息、乳児無呼吸に区分されています。2023年には、COPDセグメントが最大の市場シェアを占めました。呼吸器疾患および感染症、特にCOPDの世界的発生率の上昇は、差し迫った医療上の課題となっています。これは、気流を制限することで呼吸困難を引き起こす肺疾患の一種です。COPDは喫煙者および40歳以上の年齢層に最も多く見られ、現在、世界的に病気および死亡の第3位の原因となっています。アミノフィリンは横隔膜の収縮を促進し、気道を刺激物から保護し、肺の筋肉を弛緩させることで抗炎症作用をもたらし、呼吸器疾患の診断と管理に大きく貢献します。

予測期間中、病院セグメントが最も急速に成長すると予測されています。この成長は、呼吸器疾患の症例数の増加とそれに伴う入院患者数の急増が原動力となっており、これらの症状の管理における病院の重要な役割が浮き彫りになっています。さらに、世界中で呼吸器疾患や感染症を患う患者数の増加により、アミノフィリンやその他の薬剤の採用が増加しており、これが病院セグメントの成長をさらに促進しています。また、価格と患者数の両方の増加により、薬剤コストは増加し続けています。これらの要因により、病院でのアミノフィリンやその他の薬剤の採用が増加しており、これが病院セグメントの成長を促進すると見込まれています。

2023年には北米が最大の市場シェアを占めました。この成長は、この地域の確立されたヘルスケアインフラや、革新的な治療法の迅速な導入を可能にする高度な医療研究施設など、いくつかの要因に起因しています。さらに、特に米国とカナダにおける呼吸器疾患の有病率の高まりが、アミノフィリンの需要を後押ししています。例えば、2023年の循環器研究論文では、世界的にCOPDが一般人口の約12%に影響を与え、300万人の死亡につながる第3位の死因となっていることが明らかになりました。さらに、北米では個別化医療と患者中心の治療法の開発が大幅に進歩しており、アミノフィリンの需要増加につながっています。

主要企業

市場で事業展開している主要企業の一部には、Pfizer Inc.、Omega Laboratories、Actiza Pharmaceutical、Endo International、Merck KGaA、Torque Pharma、Octapharma AG、Johnsons & Johnsons Private Limitedなどがあります。市場参加企業は、市場シェアを獲得するために、新製品開発、M&A活動、その他の戦略的イニシアティブに常に取り組んでいます。以下は、そうした取り組みの例です。

2023年1月、アストラゼネカ社のエアスープラ(旧称PT027)が、喘息の悪化リスクを軽減するための、必要時に使用する初の唯一の救急治療薬として米国FDAの承認を受けました。

グレンマーク社は、2021年6月に、喘息や慢性閉塞性肺疾患(COPD)などの症状の管理に処方される治療範囲が限定的な経口気管支拡張剤であるテオフィリンER錠剤の米国FDA承認を受けました。

【目次】

第1章 調査手法と範囲

1.1 市場区分

1.1.1 予測と予測のタイムライン

1.2 調査手法

1.3 情報収集

1.3.1 購入データベース

1.3.2 二次情報源

1.3.3 一次調査

1.3.4 一次調査の詳細

1.4 情報またはデータの分析

1.4.1 データ分析モデル

1.5 市場の策定と検証

1.6 モデルの詳細

1.6.1 商品フロー分析

1.6.1.1 アプローチ1:商品フローアプローチ

1.6.1.2 アプローチ2:ボトムアップアプローチによる国別市場予測

1.7 世界市場:CAGR計算

1.8 調査の前提

1.9 二次情報源一覧

1.10 一次情報源一覧

1.11 目的

1.11.1 目的 1

1.11.2 目的 2

1.12 略語一覧

第2章 気管支拡張剤市場 – エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントスナップショット

2.3 競合状況スナップショット

第3章 気管支拡張剤市場の変数、トレンド、および展望

3.1 気管支拡張剤市場の系譜展望

3.1.1 親市場の見通し

3.1.1.1 世界の喘息および慢性閉塞性肺疾患市場

3.1.2 補助市場の見通し

3.1.2.1 ブランドジェネリック市場

3.1.2.2 院内感染治療薬市場

3.2 浸透と成長の見通しマッピング

3.3 市場推進要因の分析

3.3.1 高齢者人口の増加

3.3.2 肺疾患の有病率の増加

3.3.3 肺疾患の治療に対する認識の高まり

3.3.4 喫煙者の増加

3.3.5 企業による研究開発努力の激化

3.3.6 世界的な汚染レベルの悪化

3.4 市場抑制要因の分析

3.4.1 承認に要する時間の長さおよび厳しい規制

3.4.2 気管支拡張薬の副作用

3.5 強み分析、要因別(政治・法的、経済、技術)

3.6 ポーターのファイブフォース分析

3.7 規制の枠組み

第4章 気管支拡張剤市場 – セグメント分析、薬効分類別、2018年~2030年(百万米ドル)

4.1 定義と範囲

4.2 気管支拡張剤市場:薬効分類別動向分析

4.2.1 βアドレナリン受容体拮抗薬

4.2.1.1 βアドレナリン受容体拮抗薬市場予測、2018年~2030年(百万米ドル

4.2.2 抗コリン性気管支拡張薬

4.2.2.1 抗コリン性気管支拡張薬市場予測、2018年~2030年(百万米ドル)

4.2.3 キサンチン誘導体

4.2.3.1 キサンチン誘導体市場予測、2018年~2030年(百万米ドル)

第5章 気管支拡張剤市場 – 投与経路別セグメント分析、2018年~2030年(百万米ドル)

5.1 気管支拡張剤市場:投与経路別動向分析

5.1.1 経口

5.1.1.1 経口市場予測と予測、2018年~2030年(百万米ドル)

5.1.2 経鼻(吸入)

5.1.2.1 経鼻(吸入)市場予測、2018年~2030年(百万米ドル)

5.1.3 注射

5.1.3.1 注射市場予測、2018年~2030年(百万米ドル)

第6章 気管支拡張剤市場 – 用途別セグメント分析、2018年~2030年(百万米ドル)

6.1 定義と範囲

6.2 気管支拡張剤市場:疾患の推移分析

6.2.1 喘息

6.2.1.1 喘息市場予測、2018年~2030年(百万米ドル)

6.2.2 慢性閉塞性肺疾患(COPD)

6.2.2.1 慢性閉塞性肺疾患(COPD)市場予測、2018年~2030年(百万米ドル)

6.2.3 その他

6.2.3.1 その他市場予測、2018年~2030年(百万米ドル)

第7章 気管支拡張剤市場 – 地域別事業分析

7.1 定義と範囲

7.2 地域別市場シェア分析、2022年および2030年

7.3 地域別市場ダッシュボード

7.4 地域別市場スナップショット

7.5 因子別(政治・法律、経済、技術)SWOT分析

7.5.1 北米

7.5.2 欧州

7.5.3 アジア太平洋

7.5.4 ラテンアメリカ

7.5.5 中東およびアフリカ

7.6 市場規模、予測、トレンド分析、2022年から2030年

7.7 北米

7.7.1 北米市場予測、2018年から2030年(百万米ドル)

7.7.2 米国

7.7.2.1 米国気管支拡張剤市場、2018年~2030年(百万米ドル)

7.7.2.2 主要国の動向

7.7.2.3 規制の枠組み

7.7.2.4 競合状況

7.7.2.5 最近の動向

7.7.2.6 投資シナリオ

7.7.3 カナダ

7.7.3.1 カナダ気管支拡張剤市場、2018年~2030年(百万米ドル)

7.7.3.2 主要国の動向

7.7.3.3 規制の枠組み

7.7.3.4 競合状況

7.7.3.5 最近の動向

7.7.3.6 投資シナリオ

7.8 ヨーロッパ

7.8.1 ヨーロッパ気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.2 英国

7.8.2.1 英国気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.2.2 主要国の動向

7.8.2.3 規制枠組み

7.8.2.4 競合シナリオ

7.8.2.5 最近の動向

7.8.2.6 投資シナリオ

7.8.3 ドイツ

7.8.3.1 ドイツ気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.3.2 主要国の動向

7.8.3.3 規制枠組み

7.8.3.4 競合シナリオ

7.8.3.5 最近の動向

7.8.3.6 投資シナリオ

7.8.4 スペイン

7.8.4.1 スペイン気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.4.2 主要国の動向

7.8.4.3 規制枠組み

7.8.4.4 競争シナリオ

7.8.4.5 最近の動向

7.8.4.6 投資シナリオ

7.8.5 フランス

7.8.5.1 フランス気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.5.2 主要国の動向

7.8.5.3 規制枠組み

7.8.5.4 競合シナリオ

7.8.5.5 最近の動向

7.8.5.6 投資シナリオ

7.8.6 イタリア

7.8.6.1 イタリア気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.6.2 主要国の動向

7.8.6.3 規制枠組み

7.8.6.4 競合シナリオ

7.8.6.5 最近の動向

7.8.6.6 投資シナリオ

7.8.7 デンマーク

7.8.7.1 デンマーク気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.7.2 主要国の動向

7.8.7.3 規制の枠組み

7.8.7.4 競合シナリオ

7.8.7.5 最近の動向

7.8.7.6 投資シナリオ

7.8.8 スウェーデン

7.8.8.1 スウェーデン気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.8.2 主要国の動向

7.8.8.3 規制枠組み

7.8.8.4 競合シナリオ

7.8.8.5 最近の動向

7.8.8.6 投資シナリオ

7.8.9 ノルウェー

7.8.9.1 ノルウェー気管支拡張剤市場、2018年~2030年(百万米ドル)

7.8.9.2 主要国の動向

7.8.9.3 規制の枠組み

7.8.9.4 競合状況

7.8.9.5 最近の動向

7.8.9.6 投資シナリオ

7.9 アジア太平洋

7.9.1 アジア太平洋気管支拡張剤市場、2018年~2030年(百万米ドル)

7.9.2 日本

7.9.2.1 日本気管支拡張剤市場、2018年~2030年(百万米ドル)

7.9.2.2 主要国の動向

7.9.2.3 規制の枠組み

7.9.2.4 競合状況

7.9.2.5 最近の動向

7.9.2.6 投資シナリオ

7.9.3 中国

7.9.3.1 中国気管支拡張剤市場、2018年~2030年(百万米ドル)

7.9.3.2 主要国の動向

7.9.3.3 規制枠組み

7.9.3.4 競争シナリオ

7.9.3.5 最近の動向

7.9.3.6 投資シナリオ

7.9.4 インド

7.9.4.1 インド 気管支拡張剤市場、2018年~2030年(百万米ドル)

7.9.4.2 主要国の動向

7.9.4.3 規制枠組み

7.9.4.4 競合シナリオ

7.9.4.5 最近の動向

7.9.4.6 投資シナリオ

7.9.5 韓国

7.9.5.1 韓国 気管支拡張剤市場、2018年~2030年(百万米ドル)

7.9.5.2 主要国の動向

7.9.5.3 規制の枠組み

7.9.5.4 競合状況

7.9.5.5 最近の動向

7.9.5.6 投資シナリオ

7.9.6 タイ

7.9.6.1 タイ気管支拡張剤市場、2018年~2030年(百万米ドル)

7.9.6.2 主要国の動向

7.9.6.3 規制の枠組み

7.9.6.4 競合状況

7.9.6.5 最近の動向

7.9.6.6 投資シナリオ

7.9.7 オーストラリア

7.9.7.1 オーストラリア気管支拡張剤市場、2018年~2030年(百万米ドル)

7.9.7.2 主要国の動向

7.9.7.3 規制枠組み

7.9.7.4 競合シナリオ

7.9.7.5 最近の動向

7.9.7.6 投資シナリオ

7.10 ラテンアメリカ

7.10.1 ラテンアメリカ 気管支拡張剤市場、2018年~2030年(百万米ドル)

7.10.2 ブラジル

7.10.2.1 ブラジル 気管支拡張剤市場、2018年~2030年(百万米ドル)

7.10.2.2 主要国の動向

7.10.2.3 規制枠組み

7.10.2.4 競合状況

7.10.2.5 最近の動向

7.10.2.6 投資シナリオ

7.10.3 メキシコ

7.10.3.1 メキシコ気管支拡張剤市場、2018年~2030年(百万米ドル)

7.10.3.2 主要国の動向

7.10.3.3 規制枠組み

7.10.3.4 競合シナリオ

7.10.3.5 最近の動向

7.10.3.6 投資シナリオ

7.10.4 アルゼンチン

7.10.4.1 アルゼンチン気管支拡張剤市場、2018年~2030年(百万米ドル)

7.10.4.2 主要国の動向

7.10.4.3 規制枠組み

7.10.4.4 競合状況

7.10.4.5 最近の動向

7.10.4.6 投資シナリオ

7.11 中東およびアフリカ

7.11.1 中東およびアフリカの気管支拡張剤市場、2018年~2030年(百万米ドル)

7.11.2 南アフリカ

7.11.2.1 南アフリカ 気管支拡張薬市場、2018年~2030年(百万米ドル)

7.11.2.2 主要国の動向

7.11.2.3 規制の枠組み

7.11.2.4 競合状況

7.11.2.5 最近の動向

7.11.2.6 投資シナリオ

7.11.3 サウジアラビア

7.11.3.1 サウジアラビア 気管支拡張剤市場、2018年~2030年(百万米ドル)

7.11.3.2 主要国の動向

7.11.3.3 規制の枠組み

7.11.3.4 競合状況

7.11.3.5 最近の動向

7.11.3.6 投資シナリオ

7.11.4 UAE

7.11.4.1 UAE 気管支拡張剤市場、2018年~2030年(百万米ドル)

7.11.4.2 主要国の動向

7.11.4.3 規制の枠組み

7.11.4.4 競合シナリオ

7.11.4.5 最近の動向

7.11.4.6 投資シナリオ

7.11.5 クウェート

7.11.5.1 クウェート気管支拡張剤市場、2018年~2030年(百万米ドル)

7.11.5.2 主要国の動向

7.11.5.3 規制の枠組み

7.11.5.4 競合状況

7.11.5.5 最近の動向

7.11.5.6 投資シナリオ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-185-6