ユニディレクショナルテープの世界市場規模は2024年から2030年までにCAGR 16.3%で成長すると予測

市場概要

世界のユニディレクショナルテープ市場規模は2023年に2億7470万米ドルと評価され、2024年から2030年までの年平均成長率(CAGR)は16.3%で成長すると予測されています。自動車および航空宇宙産業における軽量部品の需要の高まりにより、予測期間全体を通してユニディレクショナルテープ(UDテープ)の需要が促進される見通しです。さらに、複数の製造業における軽量部品の使用増加が市場成長に寄与すると予測されています。高級自動車および電気自動車における一方向テープの使用増加が、自動車分野での採用を促進すると予測されています。自動車での使用は、重量の削減に役立ち、経済性と速度をさらに向上させます。電気自動車での使用は、1回の充電での走行距離を延ばすのに役立ちます。インド、オーストラリア、カナダなどのいくつかの政府は、電気自動車の利用を促進する取り組みを開始しており、これにより一方向テープの需要が高まると予想されます。

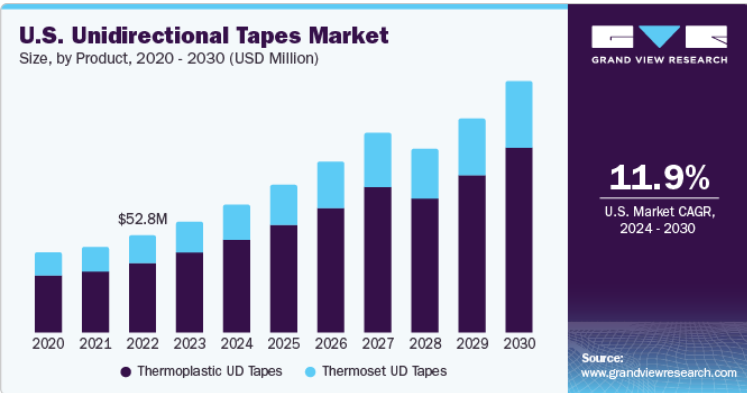

米国では、自動車および航空宇宙産業へのさまざまな投資が見込まれているため、予測期間全体にわたって好調な傾向が予想されます。米国で事業を展開する大手メーカー、ゼネラルモーターズ、フォードモーターカンパニー、シボレー、テスラ社などでは、需要の高まりを受けて米国に製造工場を設置しています。さらに、米国では軽量車両の需要が高まり、電気自動車のトレンドも上昇しているため、生産量が増加し、市場に好影響をもたらすことが予想されます。

メーカー各社は、一方向繊維の製造工程の改良、固定、制御のために、自動テープ敷設、高度繊維配置、スプレッド・トウ技術などの技術を採用しています。これらの繊維の生産とその品質は、国際標準化機構(ISO)および米国材料試験協会(ASTM)が定めた基準に従って規制されています。

一方向テープ市場の成長段階は中程度であり、成長ペースは加速しています。自動車産業での使用が増加しているため、市場の革新性は中程度です。一方向テープは、自動車の排気ガスを削減し、バッテリー式自動車の実用性を拡大することができます。さらに、これらのテープは金属よりも70%軽量ですが、耐久性と長持ちする性質は同等です。

大半の企業は、競合他社に対する競争優位性を獲得するためにM&Aに関与しており、その結果、予測期間全体にわたって市場における各社のポジショニングが向上することが期待されています。さらに、著名なメーカーは、市場で競争力を維持するために、主要なコンポーネントサプライヤーとして契約ベースで主要な応用産業と提携関係や貿易協定を維持しています。

市場に対する規制の影響は軽微です。国際標準化機構(ISO)527-5:2009は、ISO 527-1で示された一般原則に基づき、一方向繊維強化プラスチック複合材料の引張特性の測定に関する試験条件を規定しています。

市場では、一方向テープよりも低コストの金属や織物などの代替品が多数利用されています。航空宇宙および自動車業界は、世界的な新型コロナウイルス感染症(COVID-19)のパンデミックによる打撃から回復しつつあり、世界的にこれらの産業で広範な損失が生じているため、現在、これらの代替品の採用が増加すると予想されます。これにより、現在、代替品の脅威が高まると予想されます。

エンドユーザーの集中は、市場を定義する特徴の1つです。市場における主要なエンドユーザーグループには、航空宇宙、自動車、スポーツ&レジャー、石油&ガス、医療、パイプ&タンクなどがあります。彼らは、ディストリビューター経由、または一方向テープメーカーとの直接販売契約により、それぞれのニーズに合わせて材料を調達しています。メーカーは顧客にコンサルティングサービスを提供しており、これにより製品に付加価値が加わります。

2023年には航空宇宙および防衛産業が市場の最大シェアを占め、予測期間にわたって年平均成長率16.8%でさらに成長すると予想されています。航空宇宙用途における製品成長を推進する主な要因の1つは、UDテープを使用して製造された構造およびコンポーネントの製造時間が短いことです。その結果、航空機の構造部品の製造時間も短縮され、航空機シートフレーム、ビジネスジェット機の翼、軽飛行機のサンドイッチパネルなどの製造時間を短縮することができます。

自動車分野は、自動車の後部壁、内装、ボディおよびシャーシ、バッテリーコンパートメント、電気自動車や高性能車の設計におけるその他の軽量要素などへの用途が見出されているため、市場の相当なシェアを占めています。さらに、UDテープは、同等の耐久性と製品の持続可能性を保ちながら、金属よりも70%も軽量です。

スポーツ・レジャー分野は、航空宇宙・防衛および自動車分野と比較すると、一方向テープの使用シェアはわずかです。これは主に、スポーツ・レジャー用機器では使用量が少ないことが原因です。一方向テープの主な用途のひとつは、巻き付けや剛性の向上を目的とした自転車フレームやホッケー、ラクロス、ハイキング用ステッキなどのレクリエーション用機器です。

一方向テープを使用するその他の業界には、石油・ガス、医療、倉庫・物流などがあります。ポリアミド、ポリフェニレンサルファイド、ポリエチレン、ポリプロピレンなど、さまざまなポリマー基質を使用した繊維補強により、前述の分野で使用されるテープに構造的な剛性と強度がもたらされ、それによって製品の需要が高まります。

製品別では、一方向テープは熱可塑性UDテープと熱硬化性UDテープに分類されます。2023年には、熱可塑性UDテープが市場をリードし、売上高シェアは72.2%に達しました。この製品は、オートクレーブ製造プロセス、インシチュ・コンソリデーション、プレス成形において、柔軟性、耐久性、優れた強度を提供します。さらに、これらのテープは耐薬品性と耐火性が高いため、ロケット、模型船、打ち上げ機、F1レーシングカーなどの用途に適しています。

熱硬化性UDテープは、予測期間にわたって年平均成長率15.9%で成長すると予測されています。これらのテープは熱や溶剤に強く、優れた接着性を備え、腐食を防ぎます。また、高い弾性と疲労強度も備えており、軍用ベストやヘルメット、航空機の主翼、衛星の型接合、レーダーアンテナを保護する耐候性構造エンクロージャ(ラドーム)など、さまざまな最終用途市場に適しています。

北米は市場を独占し、2023年には収益シェアの39%を占めました。米国の堅調な航空宇宙産業と自動車製造業、および軽量車両に対する需要の高まりが相まって、予測期間中に一方向テープの需要が増加すると見込まれています。

欧州における一方向テープの需要は、予測期間中に年平均成長率18.9%で成長すると予測されています。この地域の主要な自動車メーカーは、車両全体の重量を大幅に削減する軽量自動車部品の開発に向けて研究開発に投資しており、これにより、自動車やトラックの組み立てに使用される軽量接着材料の需要が促進されると予想されます。さらに、この地域における電気自動車の生産が急速に発展していることから、一方向テープを含む接着材料の需要も増加すると考えられます。

ファイバーインサイト

炭素繊維は、自動車のシャーシやドアパネル、ヘルメットやベストなどの保護具に挿入される補強材、その他の公益事業におけるコンテナや巻線パイプなどに使用されているため、2023年には数量シェア69.1%を占め、市場を独占しました。さらに、炭素繊維はガラス繊維よりも15%、アルミニウムよりも40%、スチールよりも約70%も軽量であるため、非常に軽量で強度が高く、剛性の高い補強材料となります。

2023年には、ガラス繊維が最も急速に成長した繊維となり、年平均成長率(CAGR)は16.8%でした。ガラス繊維は、構造複合材料のほか、船舶、航空機、無人航空機、ロケットなどのフレームやモールド接続部など、幅広い特殊用途にも使用されています。同じ直径の鋼線と比較すると、ガラス繊維はより高い引張強度とより軽い重量を実現しており、一方向テープの製造に理想的な素材です。

ガラス繊維は柔軟性が求められる用途に非常に適しており、射出成形用インサート、テーラードブランク、断面形状が異なるパイプ/シリンダーの巻き付け、バックパックのストラップなどにガラス繊維ベースの一方向テープが好まれています。一方向テープにガラス繊維を使用する主な利点のひとつは、炭素繊維と比較してガラス繊維の繊維が加工しやすいことから、コストパフォーマンスに優れていることです。

一方向テープの製造に使用されるその他の繊維には、アラミド繊維、ボロン繊維、玄武岩繊維、超高分子量(UHMW)ポリエチレン(PE)繊維などがあります。このうち、ボロンは一方向テープの製造に一般的に使用される繊維です。この繊維は、タングステンフィラメントを1000℃前後の温度で化学気相成長法により形成されるため、耐熱性および耐薬品性に優れています。

主要企業・市場シェア

市場で事業を展開する主要企業の一部には、BASF SE、SABIC、Evonik Industries AG、TEUIN LIMITED、Celanese Corporationが含まれます。

BASF SEは、6つのセグメントにグループ分けされた11の事業部門を通じて事業を展開しています。すなわち、化学(石油化学製品および中間体)、素材(機能性素材およびモノマー)、産業用ソリューション(分散液および顔料、機能性化学品)、表面技術(触媒およびコーティング)、栄養およびケア、農業用ソリューションです

エボニック・インダストリーズAGは、特殊添加剤、栄養・ケア、スマート材料、および機能性材料の4つの事業部門に分類されています。特殊添加剤部門は、多用途添加剤と高性能架橋剤の事業を統合しています。このセグメントは、コーティング添加剤、快適性・断熱、架橋剤、界面・機能、およびオイル添加剤の5つのサブセグメントにさらに分類されています。

Hexcel Corporation、SGL Carbon、Victrex plc、Eurocarbon B.V.、Cristex Composite Materialsは、一方向テープ市場における新興企業の一部です。

Hexcel Corporationは1948年に設立され、米国コネチカット州に本社を置いています。同社は複合材料とエンジニアリング製品の2つの事業セグメントで事業を展開しています。さらに、南北アメリカ、アジア太平洋地域、ヨーロッパ、アフリカに製造施設と販売事務所を置き、国際経済に貢献しています。

Victrex plc.は、産業用および医療用の2つの事業セグメントで事業を展開しています。同社の製品には、ポリマー(PEEKポリマー)、PEEK(ポリエーテルエーテルケトン)フォーム(複合テープ、繊維およびフィラメント、フィルム)、PEAK(ポリアリーレールエーテルケトン)パーツ(航空宇宙複合ソリューション、ギアソリューション、医療用機器部品、配管ソリューション)などがあります。

主な一方向テープ企業:

エボニック・インダストリーズAG

SABIC

ソルベイS.A.

ヘクセル・コーポレーション

東レ株式会社

SGLグループ

帝人株式会社

BASF SE

セラーン・コーポレーション

ビクトレックス社

クリステックス・コンポジット・マテリアルズ

ユーロカーボンB.V.

プラスチック補強ファブリック社

TCRコンポジット社

バーデイ社

2023年1月、Victrex plc.は、国立先進材料性能センター(NCAMP)が、航空宇宙産業での使用を目的とした新しい一方向テープ(UDT)であるVICTREX AETM 250-AS4を承認したと発表しました。HexTow炭素繊維とVictrex plc.の新しい熱可塑性樹脂技術の組み合わせは、エネルギー使用量と航空機の重量を最小限に抑え、航空機の寿命を延ばす複合材料の製造に使用されています。

2021年4月、Barrday Inc.は、ドイツのBÜFA Thermoplastic Composites GmbH & Co. KGと提携し、ドイツ、オーストリア、ハンガリー、スイス、ベルギー、オランダ、ルクセンブルク、ポーランド、エストニア、ラトビア、リトアニア、フィンランドにおける産業用熱可塑性テープの販売を開始しました。

2021年3月、Hexcelは、英国を拠点とする航空宇宙および自動車サプライチェーンイネーブル(ASCEND)開発プロジェクトの一環として、新しいプリプレグを開発すると発表しました。これらのプリプレグには、HiTapeの先進的な一方向ドライカーボン強化材とHiMaxの多軸ノンクリンプファブリック強化材が使用されます。このプロジェクトは、新しい、より軽量な複合材料を製造するための製造および加工技術の開発に重点を置いています。

このレポートでは、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供し、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、製品、繊維、用途、地域に基づいて、世界の一方向テープ市場レポートをセグメント化しています。

製品別展望(数量:百万平方メートル、収益:百万米ドル、2018年~2030年)

熱硬化性UDテープ

熱可塑性UDテープ

繊維別展望(数量:百万平方メートル、収益:百万米ドル、2018年~2030年)

ガラス繊維

炭素繊維

その他の繊維 その他

エンドユース別予測(数量:百万平方メートル、売上:百万米ドル、2018年~2030年)

航空宇宙・防衛

自動車

スポーツ・レジャー

その他エンドユース

地域別予測(数量:百万平方メートル、売上:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

中南米

ブラジル

アルゼンチン

中東およびアフリカ

【目次】

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場の形成とデータの視覚化

1.3.3. データの検証と発行

1.4. 調査対象範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 単方向テープ市場の変数、トレンド、および展望

3.1. 市場系譜の見通し

3.1.1. 世界の粘着テープ市場の見通し

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場力学

3.5.1. 市場推進要因の分析

3.5.1.1. 航空宇宙企業による軽量航空機製造への重点の拡大

3.5.1.2. 自動車業界からの製品需要の拡大

3.5.2. 市場抑制要因の分析

3.5.2.1. 高コストによる最終用途産業からの製品需要の限界

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ポーターの分析

3.7. SWOT 分析による PESTEL 分析

3.8. 市場混乱分析

第4章 一方向性テープ市場:製品別予測と傾向分析

4.1. 主な要点

4.2. 製品別市場動向分析と市場シェア、2023年と2030年

4.3. 製品別、2018年~2030年(百万平方メートル)(百万米ドル)の単方向テープ市場予測

4.3.1. 熱硬化性UDテープ

4.3.1.1. 熱硬化性UDテープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

4.3.2. 熱可塑性UDテープ

4.3.2.1. 熱可塑性UDテープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

第5章 単一方向テープ市場:繊維の予測と動向分析

5.1. 主な結論

5.2. ファイバーの動きの分析と市場シェア、2023年と2030年

5.3. ファイバー別、一方向テープ市場の推計と予測、2018年~2030年(百万平方メートル)(百万米ドル)

5.4. ガラス繊維

5.4.1. ガラス繊維別一方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

5.5. 炭素繊維

5.5.1. 炭素繊維別一方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

5.6. その他の繊維

5.6.1. その他の繊維による一方向テープ市場の推計と予測、2018年~2030年(百万平方メートル)(百万米ドル)

第6章 一方向テープ市場:用途別推計とトレンド分析

6.1. 主な調査結果

6.2. 用途別市場の動きの分析と市場シェア、2023年と2030年

6.3. 用途別、2018年~2030年の一方向性テープ市場予測(百万平方メートル)(百万米ドル)

6.4. 航空宇宙・防衛

6.4.1. 航空宇宙・防衛用途向け、2018年~2030年の一方向性テープ市場予測(百万平方メートル)(百万米ドル)

6.5. 自動車

6.5.1. 自動車用途向け一方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

6.6. スポーツ・レジャー

6.6.1. スポーツ・レジャー用途向け一方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

6.7. その他の最終用途

6.7.1. その他の最終用途向け、一方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

第7章 一方向テープ市場:地域別予測とトレンド分析

7.1. 主な結論

7.2. 地域別市場シェア分析、2023年~2030年

7.3. 北米

7.3.1. 北米の方向性テープ市場予測と予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.3.2. 米国

7.3.2.1. 米国の方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダの方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.4. 欧州

7.4.1. 欧州 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.4.2. 英国

7.4.2.1. 英国一方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.4.3. ドイツ

7.4.3.1. ドイツ一方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.4.4. フランス

7.4.4.1. フランス 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.4.5. スペイン

7.4.5.1. スペイン 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.4.6. イタリア

7.4.6.1. イタリア 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国一方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.5.3. インド

7.5.3.1. インド一方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.5.4. 日本

7.5.4.1. 日本 方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国 方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.6. 中南米

7.6.1. 中南米 方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル 方向性テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

7.7. 中東およびアフリカ

7.7.1. 中東およびアフリカ 単方向テープ市場予測、2018年~2030年(百万平方メートル)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-767-4

- 軍事用電気光学&赤外線システムの世界市場(2026~2033):市場規模、シェア、動向分析

- 世界のモジュール式建築市場(2026年~2033年):種類別(移動式、固定式)、素材別(木材、鉄筋コンクリート、その他)、用途別(住宅、商業)、モジュール別、地域別

- 股関節内人工装具の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のポンプ市場・予測 2025-2034

- ペット用家具市場レポート:製品別(ベッドとソファ、ハウス、ツリーとコンドミニアム、その他)、用途別(猫、犬、その他)、流通チャネル別(専門店、スーパーマーケットとハイパーマーケット、オンラインストア、その他)、地域別 2024-2032

- クエン酸クロム(CAS 57072-40-9)の世界市場2019年~2024年、予測(~2029年)

- アルギン酸印象材市場2025年(世界主要地域と日本市場規模を掲載):タイプI 速硬化型:1~2分、タイプII 通常硬化型:2~4.5分

- GlobalInfoResearch

- 世界の空港用消防トラック市場

- グラフィックカード(ビデオカード)の世界市場2025:種類別(HDグラフィック、統合グラフィック、ディスクリートグラフィック)、用途別分析

- 電解質分析計の中国市場:全自動電解質分析装置、半自動電解質分析装置

- 包装ロボット市場レポート:グリッパータイプ別(クランプ、クロー、真空、その他)、用途別(ピッキングと配置、パッキング、パレタイジング)、エンドユーザー別(食品と飲料、医薬品、消費者製品、物流、その他)、地域別 2024-2032