世界のミリ波技術市場規模は2030年までに年平均39.7%で成長すると予測

市場概要

2023年のグローバルなミリ波技術市場規模は37.5億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)39.7%で成長すると予測されています。ミリ波(mmWave)は、30GHzから300GHzの波長を持つ帯域スペクトルです。ミリ波技術は、高速データ転送、低遅延、膨大な数のデバイスを同時にサポートする能力といった潜在的可能性により、人気が高まっています。帯域幅を大量に消費するアプリケーションに対する需要の高まり、5G通信におけるミリ波の利用、モノのインターネット(IoT)の高速化に対する需要が、市場の成長を後押ししています。

国際電気通信連合(ITU)は、国際的な帯域幅の使用量が2017年の292テラビット/秒から2022年には1,230テラビット/秒へと大幅に増加すると報告しています。この帯域幅に対する需要の高まりが、ミリ波(mmWave)技術市場の成長を推進する主な要因となっています。特に高解像度の動画ストリーミング、クラウドサービス、IoTデバイスの増加に伴い、データ消費量が急増しているため、より高速なデータ転送速度と増加するトラフィックへの対応を可能にするミリ波技術の能力が重要になっています。より高速で強固なワイヤレス接続に対する高まるニーズを満たす可能性が、ミリ波技術市場の成長を促進しています。

5G技術の登場により、ミリ波技術に対する需要がさらに高まり、市場の成長が大幅に促進されています。5Gミリ波は、より高速で応答性の高いインターネット接続を可能にし、ユーザー数の急増とワイヤレス技術への依存に対応します。さらに、5G mmWave技術は、インターネット接続デバイスの利用増加、スマートシティの開発、コネクテッドカーの増加、産業オートメーションの拡大などによってもたらされる高速データ通信の需要増にも対応できます。5Gが日常生活や産業に不可欠なものとなるにつれ、mmWave技術の必要性も高まり、超接続型社会の需要増に応える形で市場の成長が促進されます。

2023年2月、IoTワイヤレスソリューションの世界的リーダーであるFibocom Wireless Inc.は、MWCバルセロナ2023で、最新の5Gサブ6GHzおよびmmWaveモジュールシリーズであるFx190(W)/Fx180(W)を発表しました。これらのモジュールは、モバイルブロードバンド、エンタープライズ5G、産業用IoTなどのデータ集約型アプリケーションのセルラーパフォーマンスの向上を目的としています。このような先進的なソリューションを市場に投入することで、Fibocomのような市場リーダーはmmWave技術市場の成長に大きく貢献しています。 これらの取り組みは、多様な分野のニーズに応え、mmWave技術の応用と採用を業界全体に拡大しています。

ミリ波技術に対する需要が高まっているにもかかわらず、通信距離の制限、直接の視認性に依存すること、信号伝送時の環境干渉を受けやすいことなどの制約が市場の成長を妨げています。これらの問題は、信号の到達距離を制限し、直接の視認性なしでは接続性を妨げ、天候や物理的な障壁による障害に直面します。しかし、主要な市場関係者は、これらの制限を緩和することを目的とした研究開発イニシアティブを実施しており、多様な用途に対応する強固なミリ波ソリューションの開発を促進しています。

市場成長段階は高く、市場成長のペースは加速しています。市場は、より高速なデータ速度への需要の高まりと、さまざまな業界からのより高い接続性へのニーズによって牽引される高度なイノベーションによって特徴づけることができます。アンテナ設計や信号処理におけるイノベーションなどにより、ミリ波技術全体が改善されています。

この市場は、合併・買収活動が活発であるという特徴があります。大手通信会社、半導体メーカー、テクノロジー企業は、市場での地位を強化し、製品ポートフォリオを拡大し、新しい技術や能力にアクセスするために、M&A活動を積極的に行っています。

この市場では規制の影響が顕著です。 周波数割り当て、コンプライアンス基準、インフラ展開、プライバシーおよびセキュリティなどに関するさまざまな規制が、地域を問わずミリ波技術の展開、利用、拡大の形成に重要な役割を果たしています。

ミリ波技術には、サブ6GHz帯、LTE、Wi-Fi 6/6E、衛星通信など、複数の代替技術があります。しかし、ミリ波技術には、高速データ転送レートなど、明確な利点があり、膨大な数の接続デバイスを同時にサポートできるため、特定のアプリケーションニーズに依存する技術としては、好ましい選択肢となります。

ミリ波技術市場におけるエンドユーザーの集中は、複数の業界や用途によって異なります。エンドユーザーの集中に寄与する主な分野には、電気通信、家電、自動車産業、産業用IoT、ヘルスケアなどがあります。ミリ波技術の採用は、これらの業界全体に広がっています。

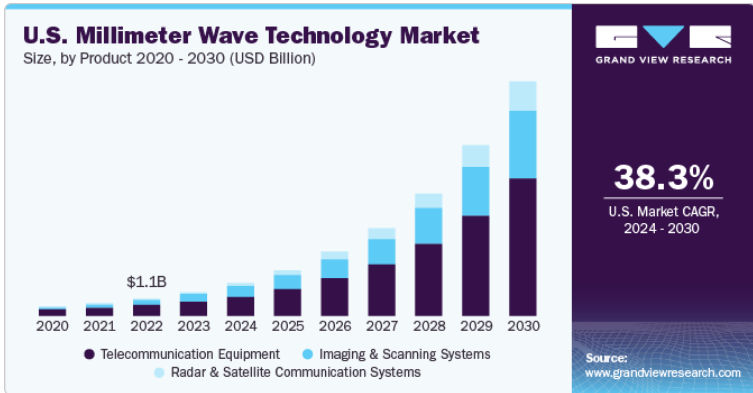

電気通信機器が市場をリードし、2023年の世界収益の57.8%を占めました。ミリ波技術は、スペクトルの利用効率を高め、スペクトルの帯域幅を広げる上で重要な役割を果たしています。通信機器におけるミリ波技術の利用は、通信業界に革命をもたらしました。さらに、ミリ波は毎秒ギガビット単位のデータ転送能力により、第5世代(5G)セルラー通信にも革命をもたらしています。5GアプリケーションにおけるMMW技術に対する需要の高まりにより、予測期間中の通信機器セグメントの成長が促進されると予想されています。

イメージング&スキャニングセグメントは、予測期間にわたって大幅な成長率を記録すると予測されています。イメージングおよびスキャニングシステムにおけるMMW技術の用途拡大により、安定性と信頼性がもたらされ、これらのシステムの機能が強化されています。さらに、スキャナーにミリ波が採用されたことで、セキュリティシステムの精度が向上しています。無線および衛星通信システムは、国家の国家安全保障に不可欠です。レーダーや衛星通信にミリ波技術が応用されることで、セキュリティシステムはより効率的で信頼性の高いものとなり、防衛技術の近代化が進んでいます。これらの用途は、予測期間中にイメージングおよびスキャニングセグメントの成長をさらに促進すると予測されています。

アンテナおよびトランシーバーセグメントは、2023年には42.08%の最大市場シェアを占めると予測されています。このセグメントは、電気通信やセキュリティなどの業界全体でミリ波技術が大量に採用されているため、予測期間を通じてその優位性を維持すると見込まれています。電気通信および防衛の両セクターは、世界中で著しく成長しています。したがって、これらの業界からの需要は今後数年間で大幅に増加し、セグメントの成長を促進すると予測されています。

周波数変換器セグメントは、予測期間において最高のCAGRを記録すると予測されています。周波数変換器は、交流の周波数を変換します。周波数変換器は、電気的および機械的ストレスを最小限に抑えることができます。周波数変換器は、コンポーネントや機器の寿命を延ばす上で重要な役割を果たします。MMW技術によって生成される信号の効率は周波数の性質に依存するため、周波数変換器は不可欠なコンポーネントです。周波数が重要な役割を果たす高帯域幅アプリケーションや小型セルバックホールアプリケーションに対する需要の高まりが、このセグメントの成長を促進する要因となっています。

Eバンドセグメントは、2023年に62.64%の最大の市場収益シェアを占めました。このセグメントの成長は、高速データ転送用のワイヤレスネットワークのコスト効率の高い展開を可能にするEバンドのライセンス不要スペクトルの利用に起因しています。クラウドコンピューティング、ビデオストリーミング、IoTなどの広帯域アプリケーションに対する需要の高まりにより、Eバンドはより高速なデータレートと低遅延を実現する5Gネットワークの重要な要素となりつつあります。全体として、EバンドMMW技術の採用は、高速データ転送、低遅延、コスト効率の高い展開を実現する能力によって推進されており、5G無線ネットワーク、ワイヤレスバックホール、屋内無線ネットワークなど、さまざまなアプリケーションにとって魅力的な選択肢となっています。

Vバンドセグメントは、予測期間にわたって著しい成長率が見込まれています。このセグメントの成長は、ワイヤレスバックホールや光ファイバー延長などのポイント・ツー・ポイント通信アプリケーションにおけるVバンドの利用によって促進されています。Vバンドの高周波数帯域は、低干渉で大容量かつ長距離通信を可能にするため、5Gネットワークのワイヤレスバックホールや、地方におけるブロードバンド接続のための光ファイバー延長などのアプリケーションに最適です。さらに、Vバンドは衛星通信にも使用されており、遠隔地への高速接続を提供し、コネクテッドカーやドローンなどの新たなアプリケーションをサポートしています。

2023年には、電気通信セグメントが最大の市場収益シェアを占めました。このセグメントの成長は、データセンターやITオフィスなどの住宅および商業部門から生じる高速データ転送および通信の需要増加に起因しています。さらに、5Gプロバイダーは、低コストと低消費電力を維持しながら広帯域データ伝送を実現するインフラ技術を求めており、通信セグメントからのMMW技術に対する需要が高まり、セグメントの成長を後押ししています。

軍事・防衛セグメントは、予測期間において最も高い成長率を記録すると予測されています。ミリ波スキャナーは需要が高く、世界中の国際空港当局によって採用されています。世界的なテロ問題を背景に、MMWスキャナーの採用が増加しており、軍事・防衛用途におけるミリ波技術の利用を促進すると見込まれています。さらに、衛星間リンク、ポイント・ツー・ポイント通信など、さまざまな用途でのMMW技術の採用拡大により、予測期間中のセグメントの成長が促進されると予想されています。

北米が市場を支配し、2023年には41.8%のシェアを占めました。北米のミリ波技術市場の成長は、この地域における技術のより幅広い受容に起因しています。米国やカナダなどの北米諸国は、今後登場する新技術の早期採用で目立っています。さらに、この地域には、この地域の成長を活用している複数の主要な市場プレーヤーが存在しています。したがって、これらの要因が、この地域におけるさまざまな用途でのMMW技術の機会を生み出し、予測期間中の成長を推進しています。

アジア太平洋地域では、人工知能市場が大幅に成長すると予測されています。このアジア太平洋地域の急速な成長は、通信インフラの開発とアップグレードに起因しています。さらに、韓国やインドなどの主要国における5G技術の急速な展開により、MMW技術に対する需要がさらに高まっています。さらに、ミリ波技術に基づく新しい通信機器の設置も、地域全体の市場を大幅なペースで牽引すると予想されています。

主要企業・市場シェア

市場で事業を展開する主要企業の一部には、NEC Corporation、Keysight Technologies、Bridgewave Communications、Aviat Networks, Inc.などがあります。

NEC Corporationは、通信および無線通信における革新的な進歩を活用し、5Gネットワーク、IoT、レーダーシステム向けのミリ波技術ソリューションの開拓者であるグローバルテクノロジーリーダーです。

ミリ波技術市場の有力企業であるキーサイト・テクノロジーズは、高周波アプリケーション向けのテストおよび測定ソリューションを専門としています。同社の専門知識は、5GおよびIoT技術の進歩に不可欠なミリ波デバイスおよびネットワークの開発と検証に役立っています。

Millitech, Inc.、E-Band Communications, LLC、Trex Enterprises Corporation、Siklu Communication Ltd.は、ミリ波技術市場における新興企業の例です。

Millitech, Inc.は、ミリ波技術市場で著名な企業であり、高性能ミリ波コンポーネントおよびシステムの設計と製造を専門としています。同社の専門知識は、レーダーシステム、衛星通信、防衛用途に及び、ミリ波技術の進歩に大きく貢献しています。

E-band Communications, LLCは、革新的なミリ波通信ソリューションの提供に重点的に取り組む、ミリ波技術市場の主要企業です。E-band周波数に専門特化し、バックホール用の大容量ワイヤレスシステムを提供しており、5Gネットワークおよびそれ以降のネットワークの重要なインフラストラクチャをサポートしています。

主なミリ波技術企業:

Aviat Networks, Inc.

BridgeWave Communications

E-Band Communications, LLC

Farran Technology

Keysight Technologies

LightPointe Communications, Inc.

Millitech, Inc.

NEC Corporation

QuinStar Technology, Inc.

Eravant

Siklu Communication Ltd.

Trex Enterprises Corporation

2023年12月、T-Mobileは米国における5G技術の新たなマイルストーンを達成したことを公表しました。この達成には、運用中のネットワーク上で5Gスタンドアロンミリ波(mmWave)を利用したテストが含まれていました。クアルコム・テクノロジーズ社およびエリクソン社との提携により、同社はミリ波スペクトラムの8つのチャンネルを組み合わせ、他のミッドバンドやローバンドのスペクトラムを必要とせずに、4.3Gbpsを超えるダウンロード速度を実現しました。

2023年8月、富士通株式会社は、5G基地局の無線装置(RU)向けに設計された単一のミリ波チップで最大4本のビームを多重化できる5Gミリ波チップの開発を発表しました。この進歩は、「ポスト5Gに向けたインフラ強化のための研究開発プロジェクト」の一環として実施されました。

2023年2月、クアルコム・テクノロジーズ社とエリクソン社は、スペインのバルセロナで開催されたMWC 2023のイベントで、商用利用可能な初のモバイル5G mmWaveネットワークの立ち上げを発表しました。このネットワークにより、互換性のあるユーザーデバイスパートナーは、イベントでエリクソン社が提供する5G mmWaveネットワークにアクセスできるようになります。このイベントでは、Snapdragonモバイルプラットフォームを搭載したクアルコム・テクノロジーズ社の5G mmWaveデバイスの幅広いラインナップが紹介されました。

本レポートでは、2017年から2030年までの各サブセグメントにおける最新のトレンドと機会について、世界、地域、国レベルでの収益成長を予測し、分析を提供しています。本調査では、Grand View Researchは、製品、コンポーネント、周波数帯域、用途、地域に基づいて、世界のミリ波技術市場をセグメント化しています。

製品別予測(収益、百万米ドル;2017年~2030年)

通信機器

イメージングおよびスキャニングシステム

レーダーおよび衛星通信システム

部品別予測(収益、百万米ドル;2017年~2030年)

アンテナおよびトランシーバー

アンプ

発振器

制御装置

周波数変換器

受動部品

その他(フェライトデバイス、ラジオメーターなど)

周波数帯別市場予測(収益、単位:百万米ドル、2017年~2030年)

Vバンド

Eバンド

その他の周波数帯

用途別市場予測(収益、単位:百万米ドル、2017年~2030年)

電気通信

軍事および防衛

自動車および輸送

ヘルスケア

エレクトロニクスおよび半導体

セキュリティ

地域別市場予測(収益、百万米ドル、2017年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

南アメリカ

ブラジル

中東およびアフリカ

サウジアラビア(KSA)

UAE

南アフリカ

【目次】

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータ可視化

1.3.4. データの検証および公開

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 人工知能市場の変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 業界のバリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.1.1. 帯域幅を多く必要とするアプリケーションと通信セクターからの需要の高まり

3.3.1.2. 通信セクターにおけるMMW技術の採用増加と、5G技術の台頭

3.3.1.3. セキュリティ目的のスキャナー、軍事・防衛、航空宇宙、産業セクター/アプリケーションにおけるMMW技術の採用増加

3.3.2. 市場抑制要因の分析

3.3.2.1. 伝搬を妨げる範囲の制限、見通し通信、環境要因

3.3.3. 業界の機会

3.3.3.1. IoTアプリケーション向けの高速かつ信頼性の高いネットワーク接続に対する需要の高まり

3.4. ミリ波技術市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境の状況

3.4.2.5. 法制度の状況

第4章 ミリ波技術市場:製品別予測と動向分析

4.1. セグメント別ダッシュボード

4.2. ミリ波技術市場:製品別動向分析、2023年および2030年の米ドル百万単位

4.3. 通信機器

4.3.1. 通信機器市場の収益予測と予測、2017年~2030年(百万米ドル)

4.4. 画像およびスキャンシステム

4.4.1. 画像およびスキャンシステム市場の収益予測と予測、2017年~2030年(百万米ドル)

4.5. レーダーおよび衛星通信システム

4.5.1. レーダーおよび衛星通信システム市場の収益予測と見通し、2017年~2030年(百万米ドル)

第5章 ミリ波技術市場:コンポーネント別予測と動向分析

5.1. コンポーネント別市場シェアと推移分析、2023年と2030年

5.2. ミリ波技術市場予測と見通し、コンポーネント別

5.3. アンテナおよびトランシーバー

5.3.1. アンテナおよびトランシーバー市場の収益予測と見通し、2017年~2030年(百万米ドル)

5.4. アンプ

5.4.1. アンプ市場の収益予測と見通し、2017年~2030年(百万米ドル)

5.5. 発振器

5.5.1. 発振器市場の収益予測と予測、2017年~2030年(百万米ドル)

5.6. 制御装置

5.6.1. 制御装置市場の収益予測と予測、2017年~2030年(百万米ドル)

5.7. 周波数変換器

5.7.1. 周波数変換器市場の収益予測と予測、2017年~2030年(百万米ドル)

5.8. 受動部品

5.8.1. 受動部品市場の収益予測と予測、2017年~2030年(百万米ドル)

5.9. その他(フェライトデバイス、放射計など)

5.9.1. その他(フェライトデバイス、放射計など)市場の収益予測と予測、2017年~2030年(百万米ドル)

第6章 ミリ波技術市場:周波数帯域の推定と傾向分析

6.1. 周波数帯域の動きの分析と市場シェア、2023年と2030年

6.2. 周波数帯域別のミリ波技術市場の推定と予測

6.3. Vバンド

6.3.1. Vバンド市場の収益予測と予測、2017年~2030年(百万米ドル)

6.4. Eバンド

6.4.1. Eバンド市場収益予測、2017年~2030年(百万米ドル)

6.5. その他の周波数帯域

6.5.1. その他の周波数帯域市場収益予測、2017年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-796-4

- 透明セラミックス

- tert-アミルペルオキシ-2-エチルヘキサノエートの世界市場

- 世界のプロピルトリメタン市場

- 加水分解コムギタンパク質のグローバル市場規模調査:用途別、流通チャネル別、地域別予測:2022-2032年

- 世界のナイロン66市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のスルフェントラゾン標準市場

- フェンタニル-d5(CAS 201415-26-1)の世界市場2019年~2024年、予測(~2029年)

- プラスチックへの直接ねじ込み市場2025年(世界主要地域と日本市場規模を掲載):ねじ切り加工用ねじによるプラスチックへの直接ねじ込み、切削加工用ねじによるプラスチックへの直接ねじ込み

- プロトパナキサトリオールの世界市場

- ビーポーレンの中国市場:野花蜂花粉、ツバキ蜂花粉、ナタネ蜂花粉、その他花粉

- ウルソール酸の世界市場2025:種類別(25%ウルソール酸、50%ウルソール酸、90%ウルソール酸、98%ウルソール酸、その他)、用途別分析

- 世界の人工知能市場(2026年~2033年):ソリューション別、技術別(深層学習、機械学習、自然言語処理、マシンビジョン、生成AI)、機能別、エンドユーザー別、地域別