世界のコンピュータ支援エンジニアリング市場:コンポーネント別、導入モデル別(2024 – 2030)

市場概要

世界のコンピュータ支援エンジニアリング市場規模は2023年に101億7540万米ドルと評価され、2024年から2030年にかけては、中国、インド、ロシアなどの新興国への製造プロセスのアウトソーシングの増加を主な要因として、年平均成長率12.8%で成長すると予測されています。統合ソフトウェアソリューションにより、複数のプロトタイプの必要性や製品リコールの懸念が解消されるため、予測期間中、コンピュータ支援エンジニアリング(CAE)市場はかつてない成長を遂げると見込まれています。その結果、プロトタイプ作成や製品リコール戦略に関連するコストが大幅に削減されます。さらに、バッテリーモジュールの温度分析やバッテリー寿命および性能の向上にCFDソフトウェアの使用が増加していることも、市場成長の推進要因になると予測されています。

世界中の市場では、オンプレミスコンピューティングからクラウドベースのコンピューティングへの劇的なシフトが起こっています。クラウドコンピューティングは、ハードウェアの取得やソフトウェアのライセンス、インストール、サポートに関連するコストを削減します。これにより、CAEソフトウェアの使用がさらに増加すると予想されます。さらに、企業は高度な計算とストレージサービスを可能にするプライベートクラウドを構築するために、ハイパーコンバージドインフラストラクチャ(HCI)プラットフォームを採用しています。

顧客はソフトウェアへの貢献度を数値化する傾向が強まっています。その結果、企業は価値の低いプロセスをサポートするソフトウェアに対しても高いライセンス料を支払うことを厭わなくなっています。企業は、SaaS(Software as a Service)の価格モデルと同様に、変動価格とデリバリーモデルを開発し、顧客が従量制のサブスクリプションプランを選択できるようにしています。しかし、この新しい価格モデルは、ソフトウェアプロバイダーのキャッシュフロー、収益認識、財務に影響を与えることが予想されます。

付加価値再販業者(VAR)の市場は、予測期間にわたって大幅な成長が見込まれています。VARは、エンドユーザーとサプライヤー間のギャップを縮小するのに役立ちます。VARは、サプライヤーから認定とトレーニングを受け、信頼性を高めます。その結果、VARの成長は予測期間にわたるコンピュータ支援エンジニアリング市場の成長にプラスの効果をもたらすことが期待されます。

コンピュータ支援エンジニアリング(CAE)市場の成長段階は中程度であり、市場成長のペースは加速しています。CAE市場は、いくつかの主要な要因に牽引され、近年大幅な成長を遂げています。効率的な製品開発プロセスの需要の高まりは、CAEソリューションにとって大きな市場機会をもたらします。物理的なプロトタイプを作成する前に設計をシミュレーションし最適化することで、企業はコストを削減し、市場投入までの時間を短縮することができます。

さらに、デジタル変革イニシアティブやインダストリー4.0テクノロジーの採用が市場の成長を促進しています。CAEツールをPLM(製品ライフサイクル管理)やERP(企業資源計画)などの他のソフトウェアプラットフォームと統合することで、シームレスなデータ交換が可能になり、組織内のコラボレーションが改善されます。

電気自動車(EV)に対する需要の高まりも、CAE市場の活況に大きく貢献しています。世界的な持続可能なモビリティへのシフトに伴い、エンジニアはCAEツールにますます依存し、バッテリー性能の最適化、空力特性の改善、車両全体の効率向上を実現しています。

CAE市場の形成には、規制の枠組みが重要な役割を果たしています。これらの規制は、製品の安全性、信頼性、および業界標準への準拠を確保することを目的としています。例えば、航空宇宙および自動車産業では、最終製品の構造的完全性と性能を確保するために、CAEシミュレーションは厳格な規制要件を満たさなければなりません。

また、CAE市場では、データセキュリティとプライバシーに関する規制も重要な考慮事項です。設計データやシミュレーションデータは機密性の高い性質を持つため、CAEソフトウェアプロバイダーにとっては、厳格なデータ保護対策と一般データ保護規則(GDPR)などの規制への準拠が不可欠です。

CAE市場では、業界全体でエンドユーザーの集中が顕著であり、自動車、航空宇宙、防衛、エレクトロニクス、半導体、エネルギーの各分野が主要なプレイヤーとして台頭しています。自動車業界では、設計の最適化、安全基準への準拠、電気自動車への移行にCAEが活用されています。一方、航空宇宙業界では、構造的完全性と流体力学にCAEが活用されています。電子機器および半導体業界では、集積回路の最適化にCAEが活用されています。エネルギー業界では、システム性能と運用効率にCAEが活用されています。CAEの導入には業界特有の傾向と企業規模による違いがあることを認識することは、ソリューションのカスタマイズ、戦略的パートナーシップの促進、エンドユーザーの多様なニーズへの効果的な対応を行う上で、プロバイダーにとって非常に重要です。

コンポーネントに基づいて、市場はソフトウェアとサービスに区分されます。ソフトウェアセグメントは2023年に主要な市場シェアを占め、今後数年間もその優位性を維持し続けると予測されています。このセグメントの成長は、データの安全性、信頼性、中断のないテストなどの利点に起因しています。ソフトウェアはエンジニアリングタスクを最適化し、主にコンポーネントやアセンブリの堅牢性と性能を検証するために使用されます。

ソフトウェアの種類に基づいて、業界は有限要素解析(FEA)、数値流体力学(CFD)、マルチボディダイナミクス、最適化およびシミュレーションに区分されます。2023年には、FEAセグメントが市場シェアの51%以上を占め、予測期間を通じて市場を支配すると予測されています。FEAは、負荷に対する製品の強度を決定するのに役立つ計算分析手法です。FEAは、実際の部品をシミュレートして、熱伝達、構造解析、電磁ポテンシャル、質量輸送に関する問題を分析します。

数値流体力学(CFD)は、数学的モデリングとソフトウェアツールを使用して、流体の流れを定性的に予測します。CFDは、気体や液体の乱流、流れ、圧力分布、およびそれらの異なる構造との相互作用の分析に使用されます。業界関係者は、カスタマイズされたプロセス機能向けのアプリケーション固有のソフトウェアの開発を目指しています。さらに、マルチボディダイナミクス解析には、逆動力学と順動力学の2種類があります。順動力学解析は、外部からの力の作用による個々のコンポーネントの動きです。逆動力学では、システムを特定の方法で動かす力の分析を行います。

サービスセグメントは、予測期間にわたって最高のCAGRを記録すると予想されています。このセグメントの成長は、企業や政府の間で製品開発に使用される仮想化プロセスに対する認識が高まっていることに起因しています。設計やコンサルティング、実装、保守などのサービスは、さまざまな企業の間で人気が高まっています。

2023年にはオンプレミスセグメントが世界市場で63%を超える市場シェアを占め、2023年から2030年にかけては年平均成長率(CAGR)がほぼ10.5%になると予測されています。ソフトウェア業界は変化の速い業界であり、市場へのタイムリーな製品開発と投入は企業の成功に不可欠です。企業はM&Aを通じて新しいソフトウェア技術を獲得しています。展開モデルに基づいて、この業界はオンプレミスとクラウドに区分されます。クラウドコンピューティングは、データへの容易なアクセス、データ保存のための広大なスペース、セキュリティを提供します。さらに、SaaS(Software-as-a-Service)として提供されるクラウドベースのCAEは、CAEユーザーにアプリケーション固有のソリューションを提供します。したがって、クラウドベースの展開モデルは、予測期間中に高い成長率を示すと予想されます。

クラウドベースの展開により、より迅速な配布、最小限のメンテナンス、コスト削減、スケーラビリティの向上が可能になります。オンプレミスソフトウェアの実装は、アップグレード費用とともにソフトウェア展開コストを増加させましたが、2023年にはオンプレミスソフトウェアのインストールが市場で大きなシェアを占めていました。オンプレミスセグメントの高いシェアは、早期導入によるものと見られます。さらに、データの機密性に関する問題が依然として残っていることから、クライアントのサイトでのソフトウェア展開がより便利なオプションであると考える企業も複数あります。同様の理由により、予測期間中、オンプレミスセグメントが大半のシェアを維持すると見込まれています

エンドユースに基づいて、この業界は防衛・航空宇宙、自動車、エレクトロニクス、医療機器、産業用機器、その他に区分されます。2023年には、自動車業界が世界市場で29%を超える最大の市場シェアを占め、2024年から2030年にかけては著しいCAGRを示すと予測されています。自動車セグメントでは、CAE(Computer-Aided Engineering)ソフトウェアの活用により、エンジニアが冷却、換気、空力などの放熱技術を分析し最適化することが可能になり、大きな価値をもたらします。これにより、車両の全体的な設計と性能が向上します。さらに、CAEソフトウェアは、CAE(Computer-Aided Engineering)製図やCAE(Computer-Aided Engineering)設計において重要な役割を果たし、エンジニアが物理的なプロトタイプを製造する前に設計をシミュレーションし、改良することを可能にします。

防衛および航空宇宙産業では、予測期間中にCAEソフトウェアの適用が大幅に増加すると見込まれています。この成長は、構造解析、数値流体力学(CFD)、電磁場解析などの重要なタスクにおけるCAEソフトウェアの採用が増加していることが要因です。これらの機能は、先進的な防衛および航空宇宙システムの開発に不可欠です。これらの分野の企業がCAEソフトウェアを統合することで、正確なエンジニアリング計算とシミュレーションを確保でき、その結果、製品の性能、信頼性、安全性が向上します。

防衛および航空宇宙分野における最終用途は、CAEソフトウェアの使用増加により、予測期間中に最も高い成長率が見込まれています。 テロ対策機器の近代化やセキュリティ上の不備の緩和を目的とした防衛および航空宇宙セグメントにおける政府支出の増加により、セグメントの成長が促進されると予測されています。 さらに、公共の場におけるセキュリティおよび監視に対する懸念の高まりが、セグメントの需要に影響を与える可能性が高いです。

さらに、より自然な色を実現するカラーノイズリダクション(CNR)、高感度を実現する裏面照射型(BSI)、滑らかで鮮明な動画を実現するハイダイナミックレンジ(HDR)などの先進技術が、エレクトロニクス分野の成長機会をもたらすことが期待されています。 医療用画像診断市場は、複雑な病状を診断する効率性により、市場で注目を集めています。心臓血管疾患や癌などの重大な慢性疾患の増加、および早期診断に対する意識の高まりが、医療施設における画像診断システムの需要を牽引する主な要因となっています。

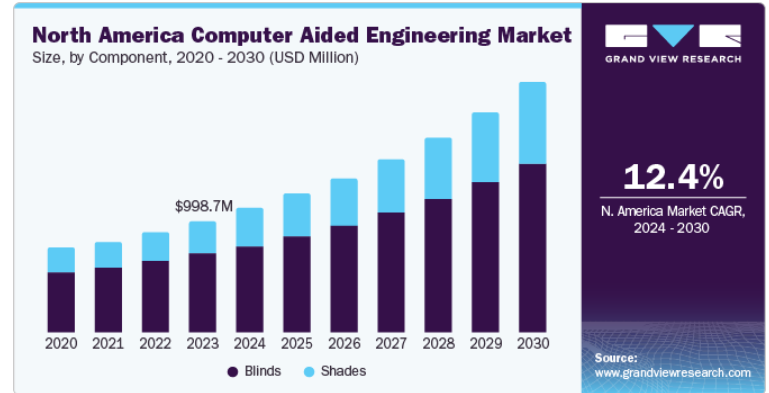

2023年には、北米がCAE市場の33.0%以上の市場シェアを占め、多様な生物文化の存在や製造部門における自動化の進展により、予測期間を通じてその優位性を維持することが見込まれています。温室効果ガス排出に対する懸念の高まりと、進化するバッテリー技術が北米地域市場を後押しすると予測されています。さらに、IoTの急速な浸透と防衛費の増加も、北米地域市場のシェアに影響を与える要因となっています。

APAC地域市場は、予測期間にわたって13.4%のCAGRで指数関数的な成長を遂げると予測されています。この成長は、製造業の発展と再生可能エネルギー発電容量の拡大に向けた政府投資の増加に起因するものです。産業用機器の自動化の進展が、業界の需要を牽引すると考えられます。

英国CAE市場

英国のCAE市場は、欧州市場における収益シェアの20.96%を占めています。この成長は、高度なシミュレーションおよび設計ツールの需要を牽引する自動車および航空宇宙産業の好調さに起因するものです。

フランスCAE市場

フランスにおけるCAE市場は、ヨーロッパ市場の16.13%の収益シェアを占めています。この収益シェアは、技術革新とデジタル化を推進する政府の支援がCAE市場の成長を後押ししていることによるものです。

ドイツCAE市場

ドイツのCAE市場は、ヨーロッパ市場の28%の収益シェアを占めています。この収益シェアは、製品設計、試験、最適化にCAEを活用する自動車製造業の優位性に起因するものです。

中国CAE市場

中国のCAE市場は、アジア太平洋市場の16%以上の収益シェアを占めています。この収益シェアは、急速な工業化と製造業の拡大により、さまざまな分野でCAEの需要が高まっていることに起因するものです。

インドCAE市場

インドのCAE市場は、アジア太平洋市場において10%以上の収益シェアを占めています。収益シェアは、デジタルエンジニアリングとシミュレーション主導の設計へのシフトがCAE技術の採用を加速させていることに起因しています。

日本CAE市場

日本のCAE市場の成長は、精密工学と高品質な製造がCAEソリューションの需要を押し上げていることに起因しています。

サウジアラビア(KSA)CAE市場

KSAにおけるCAE市場の成長は、インフラおよび産業プロジェクトへの投資、および技術主導型産業への多角化努力に起因しています。

主要企業・市場シェア

市場で事業を展開する主要企業の一部には、シーメンスグループ、ロックウェル・オートメーションなどがあります。

シーメンスグループは、シーメンスAGを親会社とする多国籍複合企業です。同社は世界中に複数の生産施設、営業所、流通センター、および研究開発センターを保有しています。シーメンスグループは、ガス・電力、エネルギー管理、風力・再生可能エネルギー、モビリティ、デジタルファクトリー、プロセス産業、ビルディングテクノロジー、発電サービス、ヘルスケア、および金融サービスなど、さまざまな部門を通じて事業を展開しています。

ロックウェル・オートメーションは、産業用オートメーションの電力、制御、情報システムを総合的に提供することを専門としています。 同社の幅広い製品には、接続コンポーネント、資産およびコンサルティング管理、ミッドレンジアーキテクチャシステム、フロントエンドエンジニアリングおよび設計、エンジニアリングパッケージおよびパネル統合、製造インテリジェンス、統合サービス、オンマシンソリューションなどがあります。

ダッソー・システムズ、ヘキサゴンABは、対象市場における新興市場参加者の一部です。

ダッソー・システムズは、3Dデジタルモックアップ、3D設計、および製品ライフサイクル管理ソフトウェアを開発しています。 同社の製品およびサービスには、ENOVIA、CATIA、3DEXCITE、SOLIDWORKS、DELMIA、GEOVIA、BIOVIA、SIMULIA、3DVIA、EXALEAD、およびNETVIBESが含まれます。同社は、航空宇宙・防衛、産業用機器、エネルギー、プロセス・公益事業、消費財、小売、ライフサイエンス、海洋・オフショア、運輸・モビリティなどの業界や産業分野の既存企業に製品を提供しています。

Hexagon AB Corporationは、シミュレーションソフトウェアの設計および開発を行っています。Hexagon ABは、自動車、航空宇宙、防衛、消費財、機械、重機、エネルギー、エレクトロニクス、鉄道、パッケージング、モータースポーツ、医療、造船など、さまざまな業界および業界の垂直統合の現職者に製品を提供しています。

主要なコンピュータ支援エンジニアリング企業:

以下は、CAE市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを左右しています。これらのCAE企業の財務、戦略マップ、製品を分析し、サプライネットワークをマッピングします。

ANSYS, Inc.

Altair Engineering

Autodesk, Inc.

Bentley Systems, Inc.

Dassault Systemes

ESI Group

Exa Corporation

Mentor Graphics Corporation (Siemens AGの子会社)

Hexagon AB

Siemens

2023年2月、Ansys Inc.とMicrosoftは、仮想製品設計の迅速化に向けた長年の戦略的提携を拡大しました。この提携により、Ansys Inc.のシミュレーションソリューションとコンピュータ支援エンジニアリング(CAE)ツールへのクラウドベースのアクセスが拡大し、設計プロセスの強化が目指されます。

2023年3月、Altair Engineering Inc.は、フィンランドのチャネルパートナーであるCaeTekがノルウェーに進出すると発表しました。フィンランド、デンマーク、アイスランド、バルト地域で既にAltairのテクノロジーを提供しているCaeTekは、今回新たにノルウェーにもサービスを拡大しました。CaeTekのノルウェー部門は、Altairのソフトウェアポートフォリオ、特に海洋および通信分野における構造および流体力学シミュレーションに精通したノルウェーのコンサルティング企業であるcDynamicsのサポートを受けています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新トレンドと機会の分析を提供しています。本調査では、Grand View Researchは、コンポーネント、導入モデル、エンドユース、地域に基づいて、世界的なCAE市場をセグメント化しています。

コンポーネントの展望(収益、百万米ドル、2017年~2030年)

ソフトウェア

有限要素解析(FEA

数値流体力学(CFD

マルチボディダイナミクス

最適化およびシミュレーション

サービス

開発サービス

トレーニング、サポートおよびメンテナンス

導入モデルの展望(収益、百万米ドル;2017年~2030年)

オンプレミス

クラウドベース

エンドユースの展望(収益、百万米ドル、2017年~2030年)

自動車

防衛および航空宇宙

エレクトロニクス

医療機器

産業用機器

その他

地域別展望(収益、百万米ドル、2017年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

シンガポール

韓国

南アメリカ

ブラジル

中東およびアフリカ(MEA)

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章 コンピュータ支援エンジニアリング市場:調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータの分析

1.3.3. 市場の策定とデータの視覚化

1.3.4. データの検証と発行

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 コンピュータ支援エンジニアリング市場:エグゼクティブサマリー

2.1. 市場展望

2.2. 分野別展望

2.3. 競合状況

第3章 コンピュータ支援エンジニアリング市場:業界展望

3.1. 市場紹介/系譜展望

3.2. 業界バリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因の分析

3.3.3. 業界の機会

3.3.4. 業界の課題

3.4. CAE市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入業者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者からの脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法律情勢

3.4.3. CAE市場におけるエンドユース別ユースケース分析

3.4.4. CAEソフトウェア市場分析

第4章 CAE市場:サービス別予測とトレンド分析

4.1. セグメント別ダッシュボード

4.2. CAE市場:サービス別推移分析、2023年および2030年(10億米ドル

4.3. ソフトウェア

4.3.1. ソフトウェア市場の収益予測と予測、2017年~2030年(単位:10億米ドル)

4.3.2. 有限要素解析(FEA

4.3.2.1. 有限要素解析(FEA)市場の収益予測と予測、2017年~2030年(単位:10億米ドル)

4.3.3. 数値流体力学(CFD)

4.3.3.1. 数値流体力学(CFD)市場の収益予測、2017年~2030年(単位:10億米ドル)

4.3.4. 多体動力学

4.3.4.1. 多体動力学市場の収益予測、2017年~2030年(単位:10億米ドル)

4.3.5. 最適化およびシミュレーション

4.3.5.1. 最適化およびシミュレーション市場収益予測、2017年~2030年(単位:10億米ドル)

4.4. サービス

4.4.1. ソフトウェア市場収益予測、2017年~2030年(単位:10億米ドル)

4.4.2. 開発サービス

4.4.2.1. 開発サービス市場収益予測、2017年~2030年(単位:10億米ドル)

4.4.3. トレーニング、サポート、および保守

4.4.3.1. トレーニング、サポート、および保守市場収益予測、2017年~2030年(単位:10億米ドル)

第5章 CAE市場:導入予測と傾向分析

5.1. セグメントダッシュボード

5.2. CAE市場:導入動向分析、2023年および2030年(10億米ドル)

5.3. オンプレミス

5.3.1. オンプレミス市場の収益予測、2017年~2030年(10億米ドル)

5.4. クラウドベース

5.4.1. クラウドベース市場の収益予測と見通し、2017年~2030年(単位:10億米ドル)

第6章 CAE市場:用途別予測と傾向分析

6.1. セグメントダッシュボード

6.2. CAE市場:用途別推移分析、2023年と2030年(単位:10億米ドル)

6.3. 自動車

6.3.1. 自動車市場の収益予測と予測、2017年~2030年(10億米ドル)

6.4. 防衛および航空宇宙

6.4.1. 小売市場の収益予測と予測、2017年~2030年(10億米ドル)

6.5. エレクトロニクス

6.5.1. 電子機器市場の収益予測と見通し、2017年~2030年(10億米ドル)

6.6. 医療機器

6.6.1. 医療機器市場の収益予測と見通し、2017年~2030年(10億米ドル)

6.7. 産業用機器

6.7.1. 産業用機器市場の収益予測と予測、2017年~2030年(単位:10億米ドル)

6.8. その他

6.8.1. その他市場の収益予測と予測、2017年~2030年(単位:10億米ドル)

第7章 CAE市場:地域別予測と傾向分析

7.1. 地域別CAE市場シェア、2023年および2030年、10億米ドル

7.2. 北米

7.2.1. 北米CAE市場予測と予測、2017年~2030年(10億米ドル

7.2.2. 北米CAE市場予測と予測、コンポーネント別、2017年~2030年(10億米ドル

7.2.3. 北米CAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.2.4. 北米CAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.2.5. 米国

7.2.5.1. 米国CAE市場予測、2017年~2030年(単位:10億米ドル)

7.2.5.2. 米国CAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.2.5.3. 米国CAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.2.5.4. 米国CAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.2.6. カナダ

7.2.6.1. カナダCAE市場予測、2017年~2030年(10億米ドル)

7.2.6.2. カナダCAE市場予測、コンポーネント別、2017年~2030年(10億米ドル)

7.2.6.3. カナダCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.2.6.4. カナダCAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.2.7. メキシコ

7.2.7.1. メキシコCAE市場予測、2017年~2030年(単位:10億米ドル)

7.2.7.2. メキシコCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.2.7.3. メキシコCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.2.7.4. メキシコCAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.3. 欧州

7.3.1. ヨーロッパCAE市場予測、2017年~2030年(単位:10億米ドル)

7.3.2. ヨーロッパCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.3.3. ヨーロッパCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.3.4. 欧州CAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.3.5. 英国

7.3.5.1. 英国CAE市場予測、2017年~2030年(単位:10億米ドル)

7.3.5.2. 英国CAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.3.5.3. 英国CAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.3.5.4. 英国のCAE市場予測、2017年~2030年(単位:10億米ドル)

7.3.6. ドイツ

7.3.6.1. ドイツのCAE市場予測、2017年~2030年(単位:10億米ドル)

7.3.6.2. ドイツCAE市場予測、2017年~2030年(単位:10億米ドル)

7.3.6.3. ドイツCAE市場予測、2017年~2030年(単位:10億米ドル)

7.3.6.4. ドイツCAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.3.7. フランス

7.3.7.1. フランスCAE市場予測、2017年~2030年(単位:10億米ドル)

7.3.7.2. フランスCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.3.7.3. フランスCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.3.7.4. フランスCAE市場予測、2017年~2030年(単位:10億米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋CAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.2. アジア太平洋地域CAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.4.3. アジア太平洋地域CAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.4.4. アジア太平洋地域CAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.4.5. 中国

7.4.5.1. 中国CAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.5.2. 中国CAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.4.5.3. 中国CAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.4.5.4. 中国CAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.6. 日本

7.4.6.1. 日本CAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.6.2. 日本のCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.4.6.3. 日本のCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.4.6.4. 日本CAE市場予測、用途別、2017年~2030年(単位:10億米ドル)

7.4.7. インド

7.4.7.1. インドCAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.7.2. インドCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.4.7.3. インドCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.4.7.4. インドCAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.8. 韓国

7.4.8.1. 韓国CAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.8.2. 韓国CAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.4.8.3. 韓国CAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.4.8.4. 韓国のCAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.9. オーストラリア

7.4.9.1. オーストラリアのCAE市場予測、2017年~2030年(単位:10億米ドル)

7.4.9.2. オーストラリアCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.4.9.3. オーストラリアCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.4.9.4. オーストラリアのCAE市場予測、2017年~2030年(単位:10億米ドル)

7.5. 南米

7.5.1. 南米のCAE市場予測、2017年~2030年(単位:10億米ドル)

7.5.2. 南米CAE市場予測、2017年~2030年(単位:10億米ドル)

7.5.3. 南米CAE市場予測、2017年~2030年(単位:10億米ドル)

7.5.4. 南米CAE市場予測、2017年~2030年(単位:10億米ドル)

7.5.5. ブラジル

7.5.5.1. ブラジルCAE市場予測、2017年~2030年(単位:10億米ドル)

7.5.5.2. ブラジルCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.5.5.3. ブラジルCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.5.5.4. ブラジルCAE市場予測、2017年~2030年(単位:10億米ドル)

7.6. 中東およびアフリカ

7.6.1. 中東およびアフリカCAE市場予測、2017年~2030年(単位:10億米ドル)

7.6.2. 中東およびアフリカのCAE市場予測:コンポーネント別、2017年~2030年(単位:10億米ドル)

7.6.3. 中東およびアフリカのCAE市場予測:導入モデル別、2017年~2030年(単位:10億米ドル)

7.6.4. 中東およびアフリカのCAE市場予測、エンドユース別、2017年~2030年(単位:10億米ドル)

7.6.5. サウジアラビア王国(KSA)

7.6.5.1. サウジアラビア王国(KSA)のCAE市場予測、2017年~2030年(単位:10億米ドル)

7.6.5.2. サウジアラビア(KSA)CAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.6.5.3. サウジアラビア(KSA)CAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.6.5.4. サウジアラビア(KSA)CAE市場予測、2017年~2030年、用途別(単位:10億米ドル)

7.6.6. アラブ首長国連邦

7.6.6.1. アラブ首長国連邦CAE市場予測、2017年~2030年(単位:10億米ドル)

7.6.6.2. UAE CAE 市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.6.6.3. UAE CAE 市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.6.6.4. UAE CAE市場予測、2017年~2030年(エンドユース別、単位:10億米ドル)

7.6.7. 南アフリカ

7.6.7.1. 南アフリカCAE市場予測、2017年~2030年(単位:10億米ドル)

7.6.7.2. 南アフリカCAE市場予測、コンポーネント別、2017年~2030年(単位:10億米ドル)

7.6.7.3. 南アフリカCAE市場予測、導入モデル別、2017年~2030年(単位:10億米ドル)

7.6.7.4. 南アフリカCAE市場予測、2017年~2030年(エンドユース別、単位:10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-802-2