航空宇宙プラスチックのグローバル市場規模は2024年から2030年にかけて年平均9.3%で拡大する見通し

市場概要

世界の航空宇宙プラスチック市場規模は2023年に76億1000万米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)9.3%で成長すると予想されています。航空機内の内装、構造部品、電気電子機器および制御盤、窓、フロントガラス、キャノピーなど、航空宇宙産業におけるプラスチックの需要の高まりにより、今後数年間は航空宇宙プラスチック材料の需要が増加すると予想されています。プラスチックは軽量で耐久性が高いため、アルミニウムやスチール部品の代替品として使用され、航空機の構造全体におけるシェアが拡大しています。

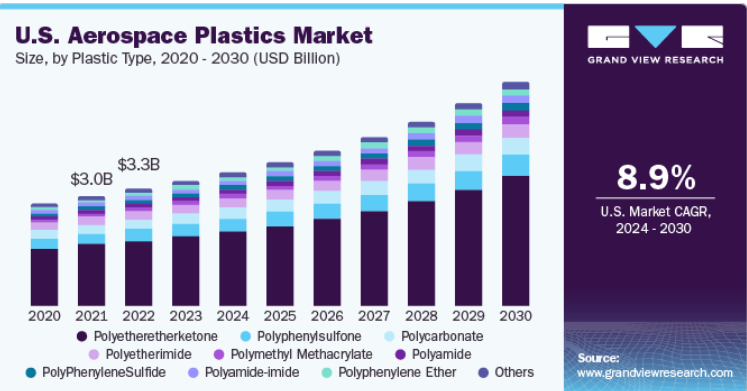

米国市場の成長は、航空機分野におけるプラスチック需要の増加によって牽引されると予想されています。米国商務省国際貿易局によると、米国は世界航空宇宙市場をリードする国と見なされています。同国には、ボーイング、ロッキード・マーティン社、ガルフストリーム・エアロスペース社、エアバス・ヘリコプターズ社など、多数の航空機メーカーが拠点を構えており、これが米国の航空宇宙市場の成長に貢献しています。

航空宇宙プラスチック技術の継続的な発展と米国航空宇宙産業への支出の増加に伴い、同産業における複数の航空宇宙プラスチックの需要が増加すると予想されています。 航空宇宙工業会によると、米国の航空宇宙および防衛部門からの輸出は2022年と2023年に11.2%増加し、経済価値の3910億ドルのシェアを占めました。また、2023年9月現在、米国運輸省連邦航空局(FAA)は、騒音と排出削減のためにこれまでに1億ドル以上を交付しています。この助成金は、連邦政府、航空機メーカー、航空会社、燃料生産者全体にわたるイノベーションを推進する一連の取り組みの一部であり、それにより、アメリカの航空業界は2050年までに排出量ゼロに向けて成長していくことになります。このような取り組みにより、プラスチックなどの代替材料の需要が促進され、アメリカの航空宇宙プラスチック市場に大きな影響を与えています。

航空宇宙プラスチック市場の価格は、輸送費や人件費、為替レートの変動、需要と供給の弾力性、貿易関連の関税などの要因に大きく影響されます。2023年以降、東ヨーロッパ、西アジア、アフリカの角におけるさまざまな地政学的な紛争により、輸送ルートが圧迫され、輸送費が上昇し、航空宇宙プラスチックグレードの価格の高騰に拍車をかけています。

市場の成長は、航空宇宙産業における研究開発の増加、特に民間および貨物航空機向けの増加によって牽引されています。これにより、エンドユーザーは航空機の窓、導電性プラスチック、技術部品、バルブシートやシールなどの他のいくつかの内装部品、ワイヤラップ絶縁、トレイテーブル、アームレストにますます費用をかけるようになっています。

需要の増加に伴い、Aero-Plastics、Ensinger GmbH、Paco Plastics, Inc.などの航空宇宙プラスチック部品メーカーは生産能力を増強しています。さらに、この業界は地域的なプレーヤーが優勢であるという特徴が大きく、それぞれの地域市場をリードしています。

世界中のさまざまな国々の政府が航空宇宙産業に投資を行っています。例えば、2023年6月には、英国政府が革新的なグリーン航空技術の開発を支援し、世界的な航空宇宙産業における同国の市場シェアを拡大するために2億1800万ポンドを投資すると発表しました。ロールスロイスやエアバスなどの著名企業が主導する10の革新的な新規イニシアティブが、この資金注入の恩恵を受けることになります。英国の40以上のパートナー企業とともに、エンジン、着陸装置、翼、センサーなど、より環境に優しく、炭素効率の高い、効率的な航空機部品の開発に貢献することになります。これにより、航空宇宙産業におけるプラスチック消費の需要が創出されると見込まれています。

また、航空宇宙用プラスチックメーカーは、補助金やクリアランスに関する専門政策、その他の経済的インセンティブといった形で、地方自治体から大きな支援を受けています。例えば、東レは2023年1月、2025年までに水素燃料タンクや航空機に使用される炭素繊維材料の生産能力を拡大するために、7億8000万米ドル(1000億円)を投資すると発表しました。この戦略には、主にハンガリーとメキシコで生産されている風力タービンブレードに使用される素材の生産拡大も含まれています。

2023年には、ポリエーテルエーテルケトン(PEEK)セグメントが61.51%の最大シェアを占めました。これは、PEEKが本来備えている難燃性、優れた耐ストレスクラック性、卓越した機械的強度、優れた耐雨腐食性、低煙・有毒ガス排出量によるものです。PEEKで製造された航空機部品は、油圧流体、水、塩、蒸気、ジェット燃料に対して耐薬品性があります。さらに、最も一般的な航空宇宙プラスチックが提供する驚異的な強度と剛性により、鋼鉄やアルミニウムなどの金属の代替品として適しています。

ポリフェニルサルホン(PPSU) 航空宇宙プラスチック市場の種類は、航空宇宙プラスチック市場の価値という観点では、2024年から2030年にかけて、8.2%という高いCAGRで成長すると予測されています。 ポリフェニルサルホン(PPSU)は、その耐熱性(180℃)、優れた電気絶縁性、高い耐衝撃性、良好な化学的適合性、好ましい誘電特性により、航空機の部品にも使用されています。その汎用性とFAAの規制への適合性により、航空機の装飾および構造用内装部品に使用されています。例えば、ソルベイのレーデルブランドPPSUは、機内ケータリング用トロリーの製造においてアルミニウムの代替材料として使用されています。また、レーデルPPSUフォームはPEIフォームと比較してSkydrol航空機用油圧流体や洗浄剤に対する耐性に優れ、機内内装での消費を促進しています。

射出成形は主要な工程分野として浮上し、2023年の世界の航空宇宙プラスチック市場では、収益の36.0%以上を占めると予測されています。 射出成形工程は、大量生産でも再現可能な精度が得られるため、航空宇宙部品の生産に広く使用されています。 射出成形で製造される航空宇宙部品には、ハウジング、レンズ、シャーシ部品、パネル、ベゼル、タービンブレード、タービンハウジングなどがあります。

プラスチック熱成形プロセスは、他の航空宇宙プラスチック加工と比較して、金型コストが低く、低コストで高精細、複雑な形状の製造が可能、製品開発時間の短縮、経済的な大型部品の製造などの利点があるため、航空宇宙部品の製造に使用されています。

キャビン内装用途が市場を独占し、2023年には31%を超える最大の収益シェアを占めると予測されています。 キャビン内装には、シートおよびシート部品、ギャレー、キャビン・ディバイダー、オーバーヘッド収納コンパートメント、オーバーモールドされた航空機キャビン・ブラケット、その他のキャビン内装部品が含まれます。 初期の航空機シートは、煙濃度、垂直燃焼試験、航空機内装用の熱放出試験など、厳格なFAA燃焼性規制に準拠した金属複合材料で構成されていました。さらに、軽量、難燃性、緩衝性、その他の有益な特性など、航空宇宙用途のプラスチックが示す特性は、FAAの燃焼性規制に準拠し、かつ費用対効果も高いことから、プラスチックおよびプラスチック複合材が座席および座席部品に採用されるようになりました。世界的な航空機客室内装品メーカーであるSafranは、Victrex plcが開発したPEEKポリマーおよび炭素繊維強化LMPAEK複合材を使用して、オーバーモールドされた航空機客室ブラケットを製造しています。

構造部品の用途分野も2023年には大幅な成長が見込まれています。構造部品には、航空機推進システム部品、翼端、エンジン部品、ローター、着陸装置、胴体、その他のハードウェア部品が含まれます。航空機フレームには、最大量の炭素繊維強化プラスチックおよび複合材料が含まれ、重量を20%削減します。胴体の高張力負荷環境における複合材料およびプラスチックの使用拡大により、主に疲労によるメンテナンスが削減されます。

民間および貨物航空機業界が市場を独占し、2023年には収益シェアの72.0%以上を占めました。航空輸送業界に複数のサービスプロバイダーが登場したことが、高い市場シェアの要因となっています。軍用機セグメントも利益を生み出しており、その利用は、高まる安全保障および防衛上の懸念に起因しています。ニッチな航空輸送オプションへの傾倒により、特別な旅行目的のための回転翼航空機やグライダーの研究が進んでいます。

さらに、貨物機や大型旅客機は、航空宇宙産業におけるプラスチックの主要な最終用途産業のひとつです。航空機におけるポリマーの利用は、重量を減らすことで運用コストを削減し、メンテナンス上の問題発生を低減するのに役立ちます。これにより、航空機メーカーは、民間機および貨物機におけるプラスチック含有量を潜在的に増加させることが奨励されています。

北米が市場を独占し、2023年には57.0%以上の収益シェアを占めました。この地域では、燃料価格の高騰により、今後8年間で燃料効率の良い航空機に対する需要が高まると予想されています。主に地域航空機における高い交換率が、成熟した北米の航空宇宙プラスチック市場の成長を牽引しています。既存の非効率な航空機を燃料効率の良い航空機に変更/交換したいというニーズが、この地域の航空宇宙プラスチック市場の成長を促進すると予想されています。従来、米国の航空宇宙プラスチック市場は、航空宇宙用途における高い需要、航空機の外装および内装部品の生産における使用量の増加によって牽引されてきました

収益面では、熟練エンジニアの確保や研究開発への投資の増加により、西欧の航空宇宙ポリマー市場は2024年から2030年の間に9.5%以上のCAGRで成長すると予測されています。欧州のコンソーシアムやフランスの企業(ATR、EADSなど)を含む航空機製造企業がフランスに存在していることが、西欧の航空宇宙ポリマー市場を後押ししています。

主要企業・市場シェア

主要企業は、市場シェアを維持・拡大するために、生産能力の拡大、合併・買収、ジョイントベンチャーなど、いくつかの有機的・無機的成長戦略を採用しています。

2023年10月、Demgy Groupは、航空宇宙産業向けの熱可塑性および複合材料部品を製造するドイツ企業、E.I.S. Aircraft GmbHを買収しました。Demgy Groupは、この買収によりドイツでの事業を統合し、地域的リーダーシップを強化し、航空宇宙産業向けの付加価値の高いプラスチック、複合材料、高性能ポリマーの加工を促進することが可能になります。

2023年7月、JayKay EnterprisesはAllen Reinforced Plastics Private Limited (Allen) の76.41%の株式を1090万米ドル(約9億ルピー)で取得しました。JayKay Enterprisesは、Allen Reinforced Plasticsの買収により、防衛および航空宇宙分野での足場を拡大し、利益を得ることになります。

主要航空宇宙プラスチック企業:

ビクトレックス社

エンシンガー社

SABIC

ソルベイ社

BASF SE

エボニック・インダストリーズ社

東レ・アドバンスド・コンポジット社

サンゴバン・エアロスペース社

デュポン社

セライアンス社

住友化学株式会社

Covestro AG

三菱ケミカルグループ

PPGインダストリーズ社

レヒリング社

本レポートでは、世界全体、地域別、国別の収益と数量の成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向と機会についての分析を提供しています。この調査では、Grand View Researchは、プラスチックの種類、プロセス、用途、最終用途、地域に基づいて、世界の航空宇宙プラスチック市場のレポートをセグメント化しています。

プラスチックの種類別展望(数量:キロトン、収益:百万米ドル、2019年~2030年)

ポリエーテルエーテルケトン(PEEK)

ポリフェニルサルホン(PPSU)

ポリカーボネート(PC)

ポリエーテルイミド(PEI)

ポリメチルメタクリレート(PMMA)

ポリアミド(PA)

ポリフェニレンサルファイド(PPS)

ポリアミドイミド(PAI)

ポリフェニレンエーテル(PPE)

ポリウレタン(PU)

その他

プロセス別 市場予測(数量:キロトン、収益:百万米ドル、2019年~2030年)

射出成形

熱成形

CNC加工

押出成形

3D印刷

その他

用途別予測(数量:キロトン、収益:百万米ドル、2019年~2030年)

客室インテリア

構造部品

電気・電子・制御パネル

窓・風防ガラス、ドア、キャノピー

フロアリングおよび壁パネル

用途別予測(数量:キロトン、収益:百万米ドル、2019年~2030年)

民間および貨物航空機

一般航空

軍用機

機械工学および重工業

回転翼航空機

地域別予測(数量:キロトン、収益:10億米ドル、2019年~2030年)

北米

米国

カナダ

メキシコ

西ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

東ヨーロッパ

中国

アジア

日本

インド

東南アジア

インドネシア

タイ

中南米

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

UAE

南アフリカ

【目次】

第1章 航空宇宙プラスチック市場:調査手法と範囲

1.1 調査手法

1.2 調査範囲と想定

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場の形成とデータの視覚化

1.6 データの検証と発行

1.7 略語一覧

第2章 航空宇宙産業用プラスチック市場:エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントスナップショット

2.3 競合状況スナップショット

第3章 航空宇宙産業用プラスチック市場:変数、トレンド、および範囲

3.1 市場の系譜の見通し

3.1.1 世界のプラスチック市場の見通し

3.2 浸透と成長の見通しマッピング

3.3 業界バリューチェーン分析

3.3.1 原材料の動向

3.3.1.1 エチレン

3.3.1.2 プロピレン

3.3.1.3 ビスフェノールA

3.4 技術の概要

3.4.1.1 射出成形

3.4.1.2 3D印刷

3.5 規制枠組み

3.5.1 連邦航空規制

3.5.2 エアバス規格

3.5.3 ボーイング安全規格

3.5.4 ASTM(米国材料試験協会)

3.5.5 EASA(欧州航空安全庁)

3.6 市場力学

3.6.1 市場推進要因の分析

3.6.1.1 航空機製造に使用される従来の材料の代替品としてのプラスチックおよびプラスチック複合材料の使用の増加

3.6.1.2 活況を呈する世界の航空業界

3.6.1.3 旧式航空機の退役の増加、ナローボディ機の世界的需要の高まり、近代化された航空機の登場

3.6.1.4 航空機設計におけるプラスチックの採用が急増

3.6.2 市場抑制要因の分析

3.6.2.1 地政学的な緊張状態の継続による原油価格の変動と供給の混乱

3.6.3 市場機会の分析

3.6.3.1 航空宇宙用途での使用に向けたバイオベースプラスチックの開発

3.6.4 市場課題の分析

3.6.4.1 プラスチック樹脂およびプラスチック複合材料の高コストと、それによる加工コストの増加

3.7 事業環境分析:航空宇宙プラスチック市場

3.7.1 ポーターのファイブフォース分析

3.7.2 PESTEL分析

3.8 航空宇宙プラスチック市場へのCOVID-19の影響

3.9 東ヨーロッパの地政学的紛争の影響の概要

3.10 プロセスオートメーションの概要:今後の課題と機会

3.10.1 射出成形のオートメーション

3.10.2 熱成形のオートメーション

3.10.3 プラスチック加工のオートメーションに関連する課題

3.10.4 プラスチック加工のオートメーションに関連する機会

第4章 航空宇宙産業用プラスチック市場:プラスチックタイプ別予測と分析

4.1 航空宇宙産業用プラスチック市場:プラスチックタイプ別動向分析、2021年および2030年

4.2 ポリエーテルエーテルケトン(PEEK

4.2.1 航空宇宙産業用プラスチック市場予測と予測、ポリエーテルエーテルケトン別、2019年~2030年(トン)(百万米ドル)

4.3 ポリフェニルサルホン(PPSU)

4.3.1 航空宇宙産業用プラスチック市場予測、ポリフェニルサルホン別、2019年~2030年(トン)(百万米ドル)

4.4 ポリカーボネート(PC)

4.4.1 航空宇宙産業向けプラスチック市場予測、ポリカーボネート別、2019年~2030年(トン)(百万米ドル)

4.5 ポリエーテルイミド(PEI

4.5.1 航空宇宙産業向けプラスチック市場予測、ポリエーテルイミド別、2019年~2030年(トン)(百万米ドル)

4.6 ポリメチルメタクリレート(PMMA)

4.6.1 航空宇宙産業向けプラスチック市場予測、ポリメチルメタクリレート別、2019年~2030年(トン)(百万米ドル)

4.7 ポリアミド(PA)

4.7.1 航空宇宙産業向けプラスチック市場予測、ポリアミド別、2019年~2030年(トン)(百万米ドル)

4.8 ポリフェニレンサルファイド(PPS)

4.8.1 航空宇宙産業向けプラスチック市場予測、ポリフェニレンサルファイド別、2019年~2030年(トン)(百万米ドル)

4.9 ポリアミドイミド(PAI)

4.9.1 航空宇宙産業向けプラスチック市場予測、ポリアミドイミド別、2019年~2030年(トン)(百万米ドル)

4.10 ポリフェニレンエーテル(PPE)

4.10.1 航空宇宙産業向けプラスチック市場予測、ポリフェニレンエーテル別、2019年~2030年(トン)(百万米ドル)

4.11 ポリウレタン(PU)

4.11.1 航空宇宙プラスチック市場予測、ポリウレタン別、2019年~2030年(トン)(百万米ドル)

4.12 その他

4.12.1 航空宇宙プラスチック市場予測、ポリフェニレンエーテル別、2019年~2030年(トン)(百万米ドル)

第5章 航空宇宙産業用プラスチック市場:プロセス別予測と分析

5.1 航空宇宙産業用プラスチック市場:プロセス別推移分析、2021年および2030年

5.2 射出成形

5.2.1 航空宇宙産業用プラスチック市場予測と予測、射出成形別、2019年~2030年(トン)(百万米ドル)

5.3 熱成形

5.3.1 航空宇宙プラスチック市場予測、熱成形別、2019年~2030年(トン)(百万米ドル)

5.4 CNC加工

5.4.1 航空宇宙プラスチック市場予測、CNC加工別、2019年~2030年(トン)(百万米ドル)

5.5 押出成形

5.5.1 航空宇宙プラスチック市場予測、押出成形別、2019年~2030年(トン)(百万米ドル)

5.6 3Dプリンティング

5.6.1 航空宇宙プラスチック市場予測、3Dプリンティング別、2019年~2030年(トン)(百万米ドル)

5.7 その他

5.7.1 航空宇宙プラスチック市場予測、その他別、2019年~2030年(トン)(百万米ドル)

第6章 航空宇宙プラスチック市場:用途別予測と動向分析

6.1 航空宇宙プラスチック市場:用途別動向分析、2021年および2030年

6.2 キャビンインテリア

6.2.1 航空宇宙プラスチック市場予測、2019年~2030年、キャビンインテリア別(トン)(百万米ドル)

6.3 構造部品

6.3.1 航空宇宙プラスチック市場予測、2019年~2030年、構造部品別(トン)(百万米ドル)

6.4 電気、電子、および制御パネル

6.4.1 航空宇宙プラスチック市場予測、電気、電子、および制御パネル別、2019年~2030年(トン)(百万米ドル)

6.5 窓および風防ガラス、ドア、およびキャノピー

6.5.1 航空宇宙プラスチック市場予測、窓および風防ガラス、ドア、キャノピー別、2019年~2030年(トン)(百万米ドル)

6.6 床材および壁パネル

6.6.1 航空宇宙プラスチック市場予測、床材および壁パネル別、2019年~2030年(トン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-189-4