ヘッドライトの世界市場:技術別(キセノン、LED、ハロゲン)、車両タイプ別、車両推進タイプ別、~2032

市場概要

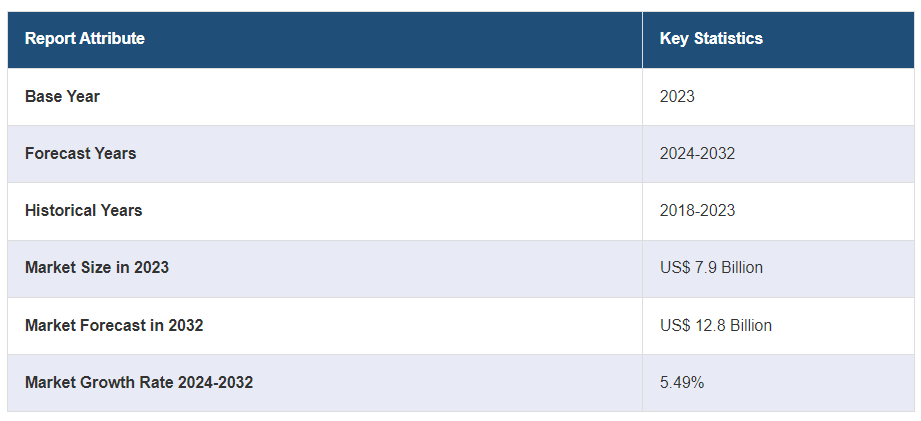

世界のヘッドライト市場規模は2023年に79億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が128億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.49%になると予測しています。交通安全への関心の高まり、世界的な自動車生産台数の増加、厳格な環境規制の施行、カスタマイズされたヘッドライトの需要の高まり、先進技術の導入、環境にやさしいヘッドライトの登場などは、市場を牽引する主な要因の一部です。

ヘッドライトとは、自動車の前方を照らすために自動車の前面に取り付けられた照明装置を指します。 これには、ハロゲン、発光ダイオード(LED)、および高輝度放電(HID)ライトが含まれます。 ヘッドライトは、自動車、バス、列車、オートバイ、ボート、飛行機、自転車、産業機械、建設機械、軍用車両、緊急車両など、幅広い用途で使用されています。ヘッドライトは、夜間の視認性向上、道路上の危険物の発見、道路区画の明確化、車両の美観の向上、法的要件の充足に役立ちます。また、ヘッドライトは、車両間(V2V)通信の改善、安全な追い越し、衝突リスクの低減、燃費の向上にも役立ちます。

消費者の審美眼や機能的な要望に沿ったカスタマイズされたヘッドライトソリューションに対する需要の高まりが、市場の成長を後押ししています。さらに、急速な都市化とインフラ整備活動により、先進的なヘッドライトを搭載した商用車の利用が拡大していることも、市場成長の追い風となっています。これとは別に、自動調光やビーム調整などのさまざまな機能を提供するために、先進的なセンサーやモノのインターネット(IoT)などのスマートテクノロジーが組み込まれていることも、市場成長に好影響を与えています。さらに、急速な近代化と老朽車両の改修による製品採用率の上昇も市場成長に寄与しています。また、可処分所得の増加により、ユーザーがプレミアムカーやヘッドライトに支出できるようになったことも市場成長を後押ししています。これに伴い、消費電力の少ない環境にやさしいヘッドライトの導入も市場成長を後押ししています。

ヘッドライト市場の動向/推進要因:

高まる交通安全への重視

交通安全への重視の高まりは、ヘッドライト市場にとって重要な要因です。不十分な照明は多くの交通事故の一因となっており、高度な照明技術への需要の高まりにつながっています。これに伴い、道路状況や車両速度に応じて照射方向や照度を変更できるアダプティブヘッドライトが市場成長に貢献しています。さらに、これらの技術革新はドライバーの視認性を向上させるだけでなく、他の道路利用者に対するまぶしさも軽減します。これに加えて、世界各国の政府やその他の組織による交通安全への投資の増加も市場成長に好影響を与えています。こうした財政的な取り組みにより、さらに高度で効果的、かつ安全なヘッドライト技術の開発が促進されています。また、交通安全の向上を目的とした一般市民への啓発活動や政府による義務付けの増加も市場成長を後押ししています。

世界的な自動車生産の急増

ヘッドライト市場は、自動車業界の著しい成長、特に電気自動車やハイブリッド車の成長に直接影響を受けています。これに伴い、最新の自動車には、エネルギー効率と安全性を高める最新の照明技術が組み込まれることが多くなっています。さらに、生産されるすべての新車には最低でもヘッドライトが2つ必要であるため、自動車生産台数はヘッドライトの需要に直接的な影響を与えます。さらに、自動車メーカーは常に耐久性、効率性、コスト効率に優れたヘッドライトソリューションを求めているため、技術革新と供給の絶え間ない市場が生まれています。これとは別に、新興市場が自動車メーカーにとってより身近になりつつあり、この地理的な拡大がヘッドライトの需要の堅調かつ着実な成長に貢献しています。

厳格な政府規制の施行

世界中の政府が自動車の照明基準に関する厳格な政策や規制を課しており、メーカー各社はそれらに準拠したヘッドライトの開発を迫られています。さらに、これらの規制では、必要な明るさやビームパターン、色、使用すべき技術まで指定されている場合も少なくありません。また、多くの国々では、従来のハロゲンライトを段階的に廃止し、LEDや高輝度放電(HID)ライトなどのよりエネルギー効率の高いオプションを採用する動きも始まっています。こうした厳格な規制枠組みは、ヘッドライトの品質を全般的に標準化するだけでなく、設定された基準を満たす、あるいはそれを上回るライトの製造における技術革新を促すことにもつながります。 また、それとともに、公共の安全を確保し、メーカーによる研究開発(R&D)への投資を促進し、より効率的で信頼性が高く、持続可能なヘッドライトの製造につながります。

ヘッドライト業界のセグメント化:

IMARC Groupは、世界のヘッドライト市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、技術、車両タイプ、車両推進、販売チャネルに基づいて市場を分類しています。

技術別内訳:

ヘッドライト市場

キセノン

LED

ハロゲン

LEDが市場を独占

本レポートでは、技術別に市場を詳細に分類し、分析しています。これにはキセノン、LED、ハロゲンが含まれます。レポートによると、LEDが最大のセグメントを占めています。

LEDは従来のハロゲン電球と比較して消費電力が少ないため市場を独占しており、省エネ志向の世界的傾向に沿った非常に効率的な選択肢となっています。さらに、LEDは寿命が長く、自動車本体と同じくらい長持ちすることが知られています。この長寿命性により、頻繁な交換の必要がなくなり、消費者にとっては長期的なコスト削減につながり、環境の持続可能性にも貢献します。さらに、LEDは他のタイプのヘッドライトが完全な明るさに達するまでに数秒かかるのに対し、瞬時に点灯し、即座に視界を確保できるため、安全性の面でも非常に重要です。また、従来の光源よりもはるかに小型であるため、より柔軟性があります。これにより、より革新的で美しい車両デザインが可能になり、スタイリッシュかつ機能的なヘッドライトを求める消費者ニーズに応えることができます。

車種別内訳:

乗用車

商用車

乗用車が市場で最大のシェアを占める

車種別の市場の詳細な内訳と分析も、このレポートで提供されています。これには乗用車と商用車が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

乗用車は、その圧倒的な台数が商用車、オートバイ、その他のカテゴリーを大きく引き離しているため、市場を独占している。この高い生産量は、ヘッドライトに対する大きな需要と直接的な相関関係がある。さらに、ヘッドライトの高度な安全機能やデザインに対する好みなど、個々の消費者の選択に左右されることが多く、これが市場の成長につながっている。さらに、乗用車は商用車や特殊車両と比較して相対的に購入しやすい価格であるため、より幅広い消費者層に手が届くようになり、その結果、ヘッドライトの需要も増加しています。これとは別に、アダプティブヘッドライト、LED照明、スマート照明システムなどの機能が新型乗用車モデルの標準装備となりつつあり、市場をより技術的に進化したヘッドライトオプションへと押し上げています。

車両推進力による内訳:

ICE車両

電気自動車

ICE車両が市場で最大のシェアを占めている

車両推進力に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、ICE車両と電気自動車が含まれます。レポートによると、ICE車両が最大の市場シェアを占めています。

内燃エンジン(ICE)車は、自動車輸送の標準として市場を独占しており、当然ながらヘッドライトの需要も高い。さらに、電気自動車やハイブリッド車と比較すると価格が手頃であるため、販売台数が増え、ひいてはヘッドライトの需要も高まる。これに加えて、燃料補給所や修理工場など、ICE車向けの確立されたインフラが存在することも、成長を促す要因となっている。さらに、ICE車は世界中で使用されているため、ヘッドライトの需要が常に存在しています。また、ICE車は多用途で、さまざまな状況や地形で使用できるため、地域や用途を問わず需要が高く、ヘッドライトの需要にも影響を与えています。

販売チャネル別内訳:

OEM

アフターマーケット

アフターマーケットが市場で最大のシェアを占めている

販売チャネル別の市場の詳細な内訳と分析も報告書に記載されています。これにはOEMとアフターマーケットが含まれます。報告書によると、アフターマーケットが最大の市場シェアを占めています。

アフターマーケットは、老朽化した車両の台数の増加により、ヘッドライトの摩耗や故障、不具合の可能性が高まっているため、市場を支配するセグメントとなっています。さらに、アフターマーケットのヘッドライトは、多くの場合、OEM(オリジナル・イクイップメント・メーカー)の部品よりも低価格であるため、費用対効果の高いソリューションを求める消費者にとって、より魅力的な選択肢となっています。さらに、アフターマーケット部品はオンラインプラットフォーム、自動車修理店、小売店など、さまざまなチャネルで広く入手可能であるため、消費者がヘッドライトを購入し交換することが容易になっています。 これに加えて、デザイン、技術、価格帯の面で幅広い選択肢が提供されています。 また、多くのアフターマーケットヘッドライトは簡単に取り付けられるように設計されているため、車両の所有者はヘッドライトを自分で交換することができ、専門業者による取り付けサービスを利用する必要がなくなり、全体的なコストを削減することができます。

地域別内訳:

ヘッドライト市場

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、最大のヘッドライト市場シェアを占めている

市場調査レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は人口が多く、当然ながら道路を走る自動車の台数も相当な数に上ります。この台数により、ヘッドライトの需要が高まっています。さらに、この地域では経済成長が著しく、可処分所得の増加と自動車購入台数の増加につながり、これがヘッドライトの需要をさらに押し上げています。また、アジア太平洋地域は、自動車およびヘッドライトを含む自動車部品の重要な製造拠点でもあります。これにより、現地での供給が確保されるだけでなく、他の市場への輸出も容易になります。さらに、地域政府による自動車の安全基準に関する厳しい規制の施行も市場の成長を促進しています。また、地域メーカーによる、より信頼性が高くコスト効率の良いヘッドライトの開発に向けた研究や技術革新への投資の増加も、市場の成長に好影響を与えています。

競合状況

大手企業は、改良された安全性と審美性を実現するために、アダプティブ・ライティングやレーザーヘッドライトなどの革新的なデザインや技術の開発に継続的に取り組んでいます。 また、エネルギー効率の高いソリューションの開発にも重点的に取り組んでおり、LEDやOLEDヘッドライトなどの省エネで長寿命の製品も開発されています。 これとは別に、製品開発を加速し、競争優位性を獲得するために、複数の市場関係者がテクノロジー企業、研究機関、さらには競合他社との戦略的提携や協力関係を結んでいます。さらに、企業は新興市場に参入し、製造拠点を設置し、地域ニーズに製品を適合させるための現地パートナーシップを構築しています。これに加えて、自動車の所有者がヘッドライトのスタイル、明るさのレベル、さらには色まで選択できるカスタマイズオプションを提供しています。さらに、厳格なテスト手順を通じて、自社製品の品質と信頼性を確保するために多額の投資を行っています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

コンチネンタル・アクチエンゲゼルシャフト

デ・アメリテック・コーポレーション

ヘラ・ゲーエムベーハー・ウント・コー・カーゲー(フォルシアSE

ヒュンダイ・モビス・カンパニー・リミテッド(ヒュンダイ・モーター・グループ

J.W.スピーカー・コーポレーション

小糸製作所

フィリップス

オスラム

ロバート・ボッシュ

スタンレー電気

ヴァレオ

ZKWグループ(LGエレクトロニクス

最近の動向:

2022年10月、HELLA GmbH & Co KGaA(フォルシア)は、大型車両向けの新LEDコンビネーションヘッドライトを発表した。

2023年5月には、Hyundai Mobis Co. Ltd. (Hyundai Motor Group) が早期警告HDヘッドライトシステムを開発した。

2022年6月には、J.W. Speaker Corporationが幅広い用途向けの新型Model 93 5-in-1ヘッドライトを発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のヘッドライト市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界のヘッドライト市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年)

5.2 市場予測(2024年~2032年)

6 世界のヘッドライト市場 – 技術別内訳

6.1 キセノン

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018~2023年

6.1.3 市場区分

6.1.4 市場予測(2024~2032年

6.2 LED

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018~2023年

6.2.3 市場区分

6.2.4 市場予測(2024~2032年)

6.3 ハロゲン

6.3.1 概要

6.3.2 市場の歴史的および現在の動向(2018~2023年)

6.3.3 市場細分化

6.3.4 市場予測(2024~2032年)

6.4 技術別投資提案の魅力

7 世界のヘッドライト市場 – 車両タイプ別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2018年~2023年

7.1.3 市場区分

7.1.4 市場予測(2024年~2032年

7.2 商用車

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2018~2023年)

7.2.3 市場区分

7.2.4 市場予測(2024~2032年

7.3 車両タイプ別の魅力的な投資提案

8 世界のヘッドライト市場 – 車両推進力別内訳

8.1 内燃機関車

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018年~2023年

8.1.3 市場細分化

8.1.4 市場予測(2024年~2032年)

8.2 電気自動車

8.2.1 概要

8.2.2 歴史的および現在の市場動向(2018年~2023年)

8.2.3 市場細分化

8.2.4 市場予測(2024年~2032年)

8.3 車両推進力別の魅力的な投資提案

9 グローバルヘッドライト市場 – 販売チャネル別内訳

9.1 OEM

9.1.1 概要

9.1.2 市場の歴史的および現在の動向(2018年~2023年

9.1.3 市場区分

9.1.4 市場予測(2024年~2032年

9.2 アフターマーケット

9.2.1 概要

9.2.2 市場の歴史的および現在の動向(2018年~2023年

9.2.3 市場の区分

9.2.4 市場予測(2024年~2032年

9.3 販売チャネル別の魅力的な投資提案

10 世界のヘッドライト市場 – 地域別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A7551

- アプリケーションパフォーマンス監視ソフトウェアの世界市場規模調査:タイプ別、展開別、アクセスタイプ別(Web APM、Mobile APM)、企業規模別、エンドユース別、地域別予測:2022年~2032年

- 世界の誘導型近接センサ市場2023年-2028年:成長・動向・新型コロナの影響・市場予測

- 紫外線光源市場2025年(世界主要地域と日本市場規模を掲載):UV LED、UVランプ

- 空港保安の世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- アクリル酸2-ジメチルアミノエチル(CAS 2439-35-2)の世界市場2019年~2024年、予測(~2029年)

- 冷陰極ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- 北アメリカのヘッドアップディスプレイ市場規模は2030年までにCAGR 10.7%で拡大する見通し

- 低温活性酵素の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のデジタル糖尿病管理市場(2025 – 2033):製品&サービス別、デバイス種類別、エンドユーザー別、地域別分析レポート

- 建築用塗料・コーティング市場2025年(世界主要地域と日本市場規模を掲載):溶剤系塗料、水性塗料、粉体塗料

- 自動車・輸送

- デスクトップ型フラットベッドプリンターの世界市場