世界のコラーゲン市場規模/シェア/動向分析レポート:供給源別、用途別(~2030年)

市場概要

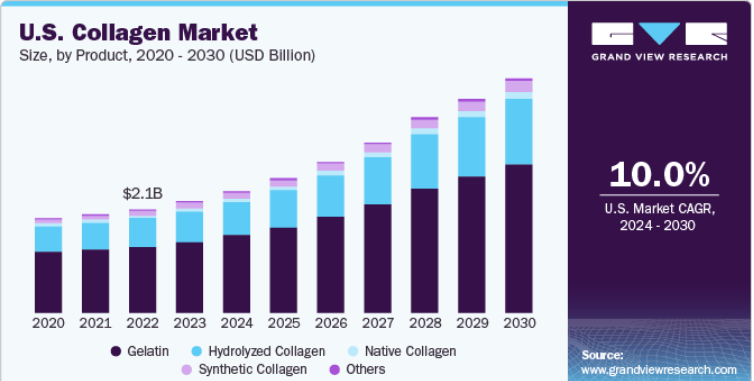

世界のコラーゲン市場規模は2023年に97.6億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)9.6%で成長すると予測されています。これは、化粧品など様々な業界での製品の使用増加に起因しており、市場需要を押し上げるものと見込まれています。さらに、消費者のヘルスケアと健康への投資増加も需要を後押ししています。また、パンデミック後の免疫向上の重要性が高まっていることも、業界成長をさらに後押ししています。

市場では、人口増加を背景に、主に北米、ヨーロッパ、アジア太平洋地域において、食品・飲料、生体材料・機器、化粧品・健康、医薬品など、さまざまな業界からの需要が増加しています。この製品には、老化プロセスを遅らせる、骨密度を高める、皮膚に潤いを与える、しわを減らす、筋肉の発達を助けるなど、市場成長に影響を与える可能性のあるさまざまな利点があります。

ゼリー、チューインガム、デザートなどの生産における使用量の増加により、ゼラチンの需要は成長が見込まれています。また、健康・美容サプリメントの消費量の増加により、加水分解製品の需要も成長が見込まれています。これは、髪、爪、肌の質感と質を改善し、骨と関節の健康を強化するのに役立ちます。さらに、スポーツ栄養食品や機能性食品・飲料製品のタンパク質含有量を増加させるのにも役立ちます。

ヨーロッパは、ゼラチンの高い浸透率により、2022年には主要な消費者として浮上しています。市場は、関節痛などの消費者健康への懸念により、ネイティブコラーゲンに対する需要は低調に推移すると予想されています。さらに、優れた皮膚の若返り効果と美容効果により、この製品の用途は化粧品業界に限定されると予想されています。優れた製品封入性とバリア性により、ハードカプセルやソフトカプセルのシェルにも使用されています。

パンデミック以降、人々は免疫機能の健康についてより関心を持ち、健康全般の維持に意識的に取り組むようになりました。そのため、栄養補助食品の需要が大幅に増加し、それが製品需要に好影響を与えています。さらに、利便性の観点から、パンデミック期間中にオンライン流通チャネルが注目を集め、それが世界市場に好影響を与えています。

Rousselot、Gelita AG、Nitta Gelatin、NA Inc.、Weishardt International Juncà Gelatines SL、Collagen Matrix, Inc.は、合わせて60%以上の市場シェアを占める主要な市場参加者となっています。これらの大手企業は、他の業界参加企業と比較すると、卓越した流通ネットワークと世界的な信用により、食品・飲料、健康・栄養、医薬品など、さまざまな最終用途市場において、自社製品の浸透率が高いです。最終用途市場向けの幅広い製品ポートフォリオも、上記の企業の売上を後押ししています。

主要な業界参加者の主な進展により、ここ数年で市場シェアが拡大しています。例えば、業界の主要企業であるGELITA AGは2023年4月、強化グミ製造に画期的な進歩をもたらす速硬化ゼラチンを発売しました。CONFIXXという新しいゼラチンブランドは、これまででんぷんベースの製造プロセスでしか実現できなかった官能特性を持つグミを、でんぷんを使用せずに製造することを可能にします。この技術革新により、トレンドに沿ったサプリメントの製造業者は、さまざまな有効成分を配合し、大幅なコスト削減と製造プロセスの合理化を実現する大きなチャンスが生まれます。

業界の主要企業は、豚、牛、海産物などの原料を好んで使用しています。そのため、単一の原料や特定の等級から製造を行う企業は、さまざまな最終用途市場に対応することができません。企業の市場シェアに影響を与える主な要因の1つは、バリューチェーンにおける高度な統合です。

2023年には、ゼラチンが市場シェア66.7%を占め、市場を独占しました。これは、ゼラチンの需要に大きく貢献している食品・飲料業界に起因しています。ゼラチンは人体に不可欠なタンパク質であり、栄養、皮膚、健康にさまざまな効果をもたらします。食品・飲料業界は、さらにベーカリー製品、栄養補助食品、スポーツ栄養、その他に分類されます。健康とフィットネスに対する関心の高まり、高栄養製品に対する消費者の嗜好の変化、ライフスタイルの進化、および食品へのゼラチンの使用に関する承認は、予測期間中の市場全体を牽引すると予想されます。

ペプチドの需要は、健康と美容サプリメントの消費増加により、成長が見込まれています。ペプチドは、髪、爪、肌の質感と質を改善し、骨と関節の健康を強化するのに役立ちます。さらに、スポーツ栄養食品や機能性食品・飲料製品のタンパク質含有量を増加させるのにも役立ちます。

ネイティブコラーゲンは、動物の軟骨、骨、靭帯、皮膚、その他の結合組織を構成するタンパク質です。 スキンケア製品では、新たなシワの形成を遅らせるために使用され、やけどや軽度の皮膚の傷による跡の軽減にも役立ちます。 また、変形性関節症、関節痛、筋肉痛などにも使用されています。

合成コラーゲンは、人体内の天然コラーゲンを分解するのと同じ酵素によって分解されます。さまざまな生物医学的用途に役立ちます。天然ではなく合成源を使用することで、牛などの動物由来の天然コラーゲンの使用によって生じる免疫関連の問題を回避することができます。そのため、合成源製品に対する需要が市場全体の成長を後押ししています。

2023年には、ウシ由来製品が市場を支配し、34.9%の最高収益シェアを占めました。これは、ウシが豊富に利用可能であり、価格が低いことから、他の供給源と比較して高いシェアを占めているためです。関節炎、皮膚の健康改善、骨粗しょう症など、さまざまな病状を治療するためのバイオメディカル用途におけるウシ由来製品の需要が高まっています。これにより、予測期間中の市場成長が促進されると予想されます。さらに、他の供給源、特に海洋由来のものと比較して市場で手頃な価格の牛由来製品は、近い将来、牛由来製品の需要を促進すると予想されます。

豚由来製品は、豚の皮膚、組織、骨、靭帯から作られます。ヒトのコラーゲンに似ており、アレルギー反応のリスクが低いことから、広く使用されています。豚皮は細かくカットされ、数日間酢酸に漬けられて抽出されます。皮膚組織工学、眼窩周囲の再建、慢性筋骨格痛の治療に使用されています。また、しわの減少や肌の弾力性を助けるクリーム、フェイスジェル、フェイスマスクなどの化粧品にも使用されています。

家禽類には、ニワトリ、アヒル、ガチョウ、七面鳥などの家畜化された家禽類が含まれます。 鶏肉は家禽類コラーゲンの主な供給源です。 鶏肉を原料とする製品は、鳥類の軟骨、骨、組織から抽出されています。 鶏肉コラーゲンを関節炎や関節の症状の治療に用いると、免疫機能が全般的に向上します。 関節の問題の治療に鶏肉コラーゲンを使用するケースが増えているため、家禽類を原料とするコラーゲンの分野は急速に拡大すると見込まれています。

海洋性コラーゲンは、骨の健康の改善、関節炎の治療、胃腸管の粘膜の保護を目的とした様々な健康補助食品に使用されています。保湿剤や天然の保湿剤として、化粧品にもますます使用されるようになってきています。海洋性コラーゲンをベースとした化粧品製剤の特性、構造と特性、種、採取地は様々です。化粧品メーカーは現在、海洋由来の化粧品製剤の開発に重点的に取り組んでいます。

2023年には、乾燥粉末が市場の65%以上の収益シェアを占めました。この高いシェアは、栄養補助食品の処方に粉末がますます多く含まれるようになったことが要因です。アモイYiyu生物技術有限公司、コラーゲン・ソリューションズPLC、アドバンスト・バイオマトリックス社、上海アル・アミン生物技術有限公司、ビヨンド・バイオファーマ社は、コラーゲン粉末の主要な国内生産者です。

液体コラーゲン成分は、満腹感を長時間持続させ、食欲を抑えることで減量に役立つサプリメントに使用されています。アミノ酸含有量が高いことから、運動後に摂取するのが理想的です。若い世代におけるフィットネスへの意識の高まりと機能性飲料の需要の急増により、予測期間中の液体コラーゲンの需要に好影響を与えることが期待されています。

2023年には、タイプIが市場の35%以上の収益シェアを占め、市場を独占しました。これは、組織工学、薬物送達システム、および美容整形における同製品の使用が増加していることが要因です。ウシ由来のタイプI製品は、創傷の洗浄や、強皮症や骨関節炎などのその他の疾患に好まれています。

タイプIIは生物学的利用能のあるタンパク質であり、消化性に優れています。タイプIIペプチドコラーゲンをベースとするサプリメントは、関節の耐久性を高め、炎症を抑えて関節を保護するために利用されています。抽出プロセスの最近の技術的進歩により、近い将来、コラーゲンペプチド市場の需要が促進されることが期待されています。

食品および飲料用途は、2023年には57.4%の最高収益シェアを占め、市場を支配しました。これは、北米および欧州地域における栄養補助食品および機能性食品・飲料の需要増加によるものです。製品の安定性、一貫性、弾力性を向上させるために使用されます。食品の色彩、質感、風味の向上に役立つ食品添加物として使用されます。また、カプチーノ、ココア、ジュース、エナジードリンクなどのコラーゲン入り飲料にも広く使用されています。

ヘルスケアは、市場の成長を牽引する主要な用途分野として浮上すると予測されています。外科手術、創傷包帯、薬物送達メカニズム用のプレミアムグレード製品の需要が、予測期間中の業界成長を牽引すると見込まれています。コラーゲンは、重度の火傷や傷の治療用包帯として人気の高い創傷被覆材の製造に使用されています。これらの創傷被覆材は組織分泌物を吸収し、患部の治癒を早めることができます。部分および全層創傷、滲出液や肉芽形成がほとんどない創傷、壊死創、慢性治癒不全創傷、第2度熱傷の治療に使用することができます。

コラーゲンの利点に対する消費者の認識が高まっていることが、美容サプリメント分野の成長につながっています。サプリメントは肌の弾力性と結合組織の強度を高め、肌の質感を改善します。さらに、これらのサプリメントは健康で若々しい肌を促進し、小じわを目立たなくする効果もあります。また、コラーゲンはエラスチンやフィブリリンなど、肌の構造を支える他のタンパク質の生成を助けます。コラーゲン配合のサプリメントを摂取することで、肌が潤い、肌の再生が促進されます。このような要因により、予測期間中の製品需要の増加が期待されています。

アジア太平洋地域は、2023年に22.4%の最高収益シェアを占め、市場を独占しました。これは、インドや中国などの主要経済圏における急速な発展が市場を牽引することが期待されているためです。経済圏における確立された食肉加工産業の存在は、自給自足の消費生産レベルの増加につながる可能性が高いです。

オーストラリアのコラーゲン市場:

オーストラリアではヘルスケア業界でのコラーゲン利用における技術進歩が著しく、予測期間中の市場成長を牽引すると見込まれています。また、身だしなみや健康な肌を保つことへの関心の高まりにより、コラーゲンをベースとした化粧品への需要が増加し、予測期間中の需要増加につながると予想されます。例えば、オーストラリア産のヒツジコラーゲンは、業界で独占的に生産されているため、重要性が高まっており、オーストラリアのコラーゲン市場の成長に貢献しています。さらに、外科的処置で使用されるコラーゲンベースのフィルムや製剤の需要の伸びが、この地域の製品需要を牽引すると予想されています。

インドのコラーゲン市場:

インドでは牛が豊富に飼育されているため、コラーゲンを生産するための原材料となる骨や皮が入手できることが期待されています。健康的なライフスタイルを実践することの重要性やそのメリットに対する認識が高まっていることから、インドではカプセル入りの栄養補助食品の需要が促進される重要な役割を果たすことが期待されています。インドの栄養補助食品市場を後押しするこの傾向は、予測期間中の需要をさらに押し上げるものと見込まれています。

同国で発売されたプレミアムブランドと、海外企業の多額の投資が相まって、インドにおける化粧品生産が促進されています。ザ・フェイスショップやキールズ・インディアなどの主要ブランドが、コラーゲンを配合した化粧品を提供しており、消費者から好評を得ているため、インドのコラーゲン市場の成長を促進しています。

ヨーロッパのコラーゲン市場:

ヨーロッパのコラーゲン市場は、欧州委員会が定めた厳しい規制の存在が特徴です。骨や組織の再建パッチの製造における高品質コラーゲンの使用が市場成長の原動力となることが期待されています。さらに、精製された製品の需要が高まり、食肉用コラーゲンケーシングの製造に使用されることが予測期間中の市場成長の原動力となることが期待されています。また、医療や栄養目的で海洋コラーゲンを使用する傾向が高まっていることが、英国のコラーゲン市場規模の拡大に貢献すると予想されています。

北米コラーゲン市場:

北米のコラーゲン市場は、ヘルスケア、化粧品、食品・飲料など、さまざまな最終消費者向け産業の成長によって牽引されると予想されます。また、この地域の市場は、消費者の健康飲料に対する好みの高まりによっても好影響を受けると予想されます。この地域市場は、特に米国における強力なヘルスケア産業の存在と、ヘルスケアに対する公的支出の増加から恩恵を受けると予想されています。この製品の需要は、グミ菓子製品の需要増加によって牽引されると予想されています。

主要企業・市場シェア

コラーゲンの様々な用途での消費量の増加と、ヘルスケア、化粧品、食品・飲料業界での需要の高まりが相まって、製品の需要が増加しています。製品の需要の高まりにより、メーカーは消費者ニーズに応えるために技術や製品開発への投資を余儀なくされています。

Rousselot、Gelita AG、Nitta Gelatin, NA Inc.は、主要な市場リーダーです。 これらの企業は、優れた流通ネットワークとグローバルな信用力を背景に、食品・飲料、健康・栄養、医薬品など、さまざまな最終用途市場において、他の業界参加企業と比較して、より高い製品浸透率を達成しています。 また、上記の企業の売上は、最終用途市場向けの多様な製品ポートフォリオによっても後押しされています。

主要コラーゲン企業:

ルーセル

ゲルイタAG

テッセンデロー・グループ

スターリング・ゼラチン

ヴァイシャルト・ホールディングSA

ジュンカ・ゼラチンSL

厦門易友生物科技有限公司

シマテーゼ

コラーゲン・マトリックス

コラーゲン・ソリューションズ

コノイルズ

アドバンスト・バイオマトリックス

ニッタ・ゼラチンNA

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向に関する分析を提供しています。この調査では、Grand View Researchは、製品、原料、用途、形態、種類、地域に基づいて、世界のコラーゲン市場レポートをセグメント化しています。

製品別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

ゼラチン

加水分解コラーゲン

天然コラーゲン

合成コラーゲン

その他

原料別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

ウシ

ブタ

家禽

海洋

その他

用途別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

食品および飲料

機能性食品

機能性飲料

栄養補助食品

菓子類

デザート

食肉加工

ヘルスケア

骨および関節の健康補助食品

創傷被覆材

組織再生

医療用インプラント

循環器

薬物送達

化粧品

美容サプリメント(ニュートリコスメティクス)

局所用化粧品製品

その他

形態別予測(数量:キロトン、売上:百万米ドル、2018年~2030年)

乾燥

液体

タイプ別予測(数量:キロトン、売上:百万米ドル、2018年~2030年)

タイプI

タイプII

その他のタイプ

地域別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

スペイン

イタリア

オランダ

スイス

ポーランド

アジア太平洋

中国

インド

日本

インドネシア

ベトナム

タイ

フィリピン

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

エクアドル

ペルー

ボリビア

チリ

アルゼンチン

中東およびアフリカ

南アフリカ

サウジアラビア

トルコ

UAE

カタール

イスラエル

【目次】

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合展望

第3章 コラーゲン市場の変数、トレンド、展望

3.1. 市場の系譜展望

3.1.1. 世界のタンパク質原料市場の展望

3.2. 業界のバリューチェーン分析

3.2.1. 原材料の傾向

3.2.2. 製造の傾向

3.3. 技術動向

3.3.1. 化学的加水分解

3.3.2. 酵素加水分解

3.3.3. 超音波

3.4. 規制/政策の枠組み

3.5. 価格動向分析、2018年~2030年(米ドル/kg)

3.6. 市場力学

3.6.1. 市場推進要因の分析

3.6.2. 市場抑制要因の分析

3.6.3. 業界の課題

3.6.4. 業界の機会

3.7. ポーターのファイブフォース分析

3.7.1. 供給業者の力

3.7.2. バイヤーの力

3.7.3. 代替品の脅威

3.7.4. 新規参入者からの脅威

3.7.5. 競合の競合

3.8. PESTEL分析

3.8.1. 政治情勢

3.8.2. 経済情勢

3.8.3. 社会情勢

3.8.4. 技術情勢

3.8.5. 環境情勢

3.8.6. 法的環境

第4章 コラーゲン市場:製品別展望の推定と予測

4.1. コラーゲン市場:製品別動向分析、2023年および2030年

4.2. ゼラチン

4.2.1. ゼラチン市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

4.3. 加水分解コラーゲン

4.3.1. 加水分解コラーゲン市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.4. 天然コラーゲン

4.4.1. 天然コラーゲン市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.5. 合成コラーゲン

4.5.1. 合成コラーゲン市場の推計と予測、2018年~2030年(キログラム)(百万米ドル)

4.6. その他の製品

4.6.1. その他の製品市場の推計と予測、2018年~2030年(キログラム)(百万米ドル)

第5章 コラーゲン市場:供給源別展望の推計と予測

5.1. コラーゲン市場:供給源別動向分析、2023年および2030年

5.2. ウシ

5.2.1. ウシ由来コラーゲン市場の推計および予測、2018年~2030年(キロトン)(百万米ドル)

5.3. ブタ

5.3.1. 豚由来コラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

5.4. 家禽

5.4.1. 家禽由来コラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

5.5. 海洋

5.5.1. 海洋由来コラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

5.6. その他の供給源

5.6.1. その他の供給源由来コラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

第6章 コラーゲン市場:用途別展望の推計と予測

6.1. コラーゲン市場:用途別動向分析、2023年および2030年

6.2. 食品および飲料

6.2.1. 食品および飲料におけるコラーゲン市場の推計および予測、2018年~2030年(キログラム)(百万米ドル)

6.2.2. 機能性食品

6.2.2.1. 機能性食品におけるコラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

6.2.3. 食肉加工

6.2.3.1. 食肉加工におけるコラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

6.2.4. 機能性飲料

6.2.4.1. 機能性飲料におけるコラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

6.2.5. 栄養補助食品

6.2.5.1. 栄養補助食品におけるコラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

6.2.6. 菓子類

6.2.6.1. コラーゲン市場予測と予測、菓子類、2018年~2030年(キロトン)(百万米ドル)

6.2.7. デザート

6.2.7.1. コラーゲン市場予測と予測、デザート、2018年~2030年(キロトン)(百万米ドル)

6.3. ヘルスケア

6.3.1. ヘルスケアにおけるコラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.2. 骨と関節の健康サプリメント

6.3.2.1. 骨と関節の健康サプリメントにおけるコラーゲン市場の推計と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.3. 創傷被覆材

6.3.3.1. 創傷被覆材におけるコラーゲン市場の推計と予測、2018年~2030年(キログラム)(百万米ドル)

6.3.4. 組織再生

6.3.4.1. 組織再生におけるコラーゲン市場の推計と予測、2018年~2030年(キログラム)(百万米ドル)

6.3.5. 医療用インプラント

6.3.5.1. 医療用インプラントにおけるコラーゲン市場の予測と推定、2018年~2030年(キログラム)(百万米ドル)

6.3.6. 循環器学

6.3.6.1. 循環器学におけるコラーゲン市場の予測と推定、2018年~2030年(キログラム)(百万米ドル)

6.3.7. 研究(細胞培養、細胞挙動

6.3.7.1. 研究(細胞培養、細胞挙動)におけるコラーゲン市場の推計および予測、2018年~2030年(キログラム)(百万米ドル)

6.3.8. 薬物送達

6.3.8.1. ドラッグデリバリーにおけるコラーゲン市場の推計と予測、2018年~2030年(キログラム)(百万米ドル)

6.4. 化粧品

6.4.1. 化粧品におけるコラーゲン市場の推計と予測、2018年~2030年(キログラム)(百万米ドル)

6.4.2. 美容サプリメント(ニュートリコスメティクス)

6.4.2.1. 美容サプリメント(ニュートリコスメティクス)におけるコラーゲン市場の推計と予測、2018年~2030年(キログラムトン)(百万米ドル)

6.4.3. 局所用化粧品

6.4.3.1. 局所用化粧品におけるコラーゲン市場の推計および予測、2018年~2030年(キログラム)(百万米ドル)

6.5. その他の用途

6.5.1. その他の用途におけるコラーゲン市場の推計および予測、2018年~2030年(キログラム)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-835-0