産業用冷凍システムの世界市場は2030年までの予測期間中CAGR 4.4%で拡大する見通し

市場概要

世界の産業用冷凍システムの市場規模は2023年に204.8億米ドルと評価され、2023年から2030年にかけては年平均成長率(CAGR)4.4%で成長すると予測されています。加工・包装された食品・飲料の使用量の増加と腐敗防止の必要性により、産業用冷凍システムの需要が急増しています。地球温暖化への懸念から、メーカーは有害な冷却剤よりも自然冷媒に注目せざるを得なくなっています。近年、自然冷媒は製造コストが低く、気候変動への影響もゼロであることから、純正冷媒を使用した機器の市場が急成長しています。予測期間中、市場は世界中で強化・改善されたコールドチェーンシステムの登場による影響を受けると予想されます。

産業用冷凍システムは、医薬品、食品・飲料、加工、化学製品など、さまざまな産業分野で冷凍に使用されています。これらのシステムは一般的に、冷蔵食品貯蔵、飲料生産、乳製品加工、アイスリンク、重工業などの場所で使用されています。材料や大規模なプロセスから熱を除去するために、温度を必要な値まで下げることで役立ちます。

世界中で、Eコマースによる食料品の販売は、実店舗での販売よりも急速に成長しています。さらに、蒸発器/パッシブクーラーや吸収式冷凍機などの技術を使用して、収穫物の腐敗を最小限に抑えることで、コールドチェーンは重要な役割を果たしています。高温や過剰な熱、農業気候条件が市場の成長に寄与しています。しかし、発展途上国では、先進的な機器への予算配分が少ないため、コールドチェーンの展開は低調です。

市場をリードする企業は、簡素化されたソリューションを提供するための技術的進歩に重点的に取り組んでいます。2022年6月、エマソン・エレクトリック社は、コープランドコンプレッサーが商業用および住宅用エアコンの両方に使用され、理想的な条件下で動作し、GWPの低減と効率性の向上を実現していることから、世界中で2億台の同社コンプレッサーを設置するというマイルストーンを達成したと発表しました。

企業は、アクティブ磁気再生冷凍などの環境にやさしい技術に注目しています。この技術では、磁気熱量効果を利用した冷媒として機能する磁性固体が必要であり、エネルギー消費をほぼ30%削減できます。この技術の他にも、人工知能、次世代技術、モノのインターネット(IoT)がメーカーにチャンスをもたらしています。ジョンソンコントロールズは、2022年9月に、強固な資金調達オプションとリベートを活用して、住宅用エネルギー効率をより手頃な価格で住宅所有者が利用できるようにする方法を実演しました。

二酸化炭素、炭化水素、アンモニアなどの自然冷媒は、毒性や発火の危険性があります。しかし、その使用により温室効果ガスの排出量は削減されています。消費者の意識が高まるにつれ、メーカーは冷媒の地球温暖化係数とオゾン層破壊係数に注目し、自然冷媒への切り替えを着々と進めています。例えば、2022年10月には、ダンフォスとBeijer Ref ABが提携契約を更新し、新たな循環型手法に重点的に取り組むとともに、製品やサービス提供において高い耐久性、高い利用率、高い材料再循環を実現しました。

世界的な新型コロナウイルス(COVID-19)の発生は、各国政府による完全なロックダウンにより、産業用冷凍システム市場に多少の影響を与えました。多くの産業が業務停止により休業を余儀なくされ、市場の成長は鈍化しました。建設や輸送業務、サプライチェーンは世界規模で妨げられ、冷凍装置の製造減少につながり、産業用冷凍部門に直接的な影響を与えました。

しかし、パンデミックの規模を抑制するためにワクチンを大量に保存する必要性が世界的に高まったため、市場では同社製品に対する需要が見られました。米国疾病対策センター(CDC)は、ワクチンを適切に保存するために、医薬用または特別設計の冷蔵庫または冷凍庫を使用することを推奨しました。ワクチン保存のガイドラインでは、冷蔵庫では2℃~8℃、冷凍庫では-50℃~-15℃の保存温度が示されました。

市場成長段階は中程度であり、市場成長のペースは加速しています。産業用冷凍システム市場は、食品・飲料、化学、ヘルスケア・製薬など、さまざまな業界からの技術的に高度な産業用冷凍に対する需要の高まりにより、高度な技術革新とエンドユーザーの集中によって牽引されています。

さらに、業界では、市場をリードする企業による中程度から高度な合併・買収(M&A)が目撃されており、これが市場成長をさらに加速させています。産業用冷凍企業によるこのような戦略は、市場シェアの拡大と製品ポートフォリオの多様化を目的としています。例えば、2023年3月には、産業用冷凍システムのプロバイダーであるIndustrial Refrigeration Pros (IR Pros) が、産業用冷凍システムの計画、建設、設計、設置を専門とするカリフォルニア州を拠点とする企業、Refrigerated Mechanical Solutions (RMS) の資産を買収しました。

産業用冷凍システム市場は、規制当局の監視が厳しくなっています。これは、産業用冷蔵庫の環境への影響を低減することを目的とした規制の数が増加しているためです。米国では、環境保護庁(EPA)の規制が産業用システムにおける冷媒の使用を管理しています。一方、労働安全衛生局(OSHA)の規制は、産業用冷凍システムの安全な運用と保守を目的としています。産業用冷凍のエネルギー効率に関連する規制は、さらに効率的な冷凍システムの開発につながりました。2023年10月、米国環境保護庁(EPA)は、米国イノベーション・製造法(AIM)に基づき、HFCの使用削減を目的とした最終的な「技術移行」規則を導入しました。この規制は、冷凍業界において、より効率的で環境にやさしい技術の利用を促進することが期待されています。

産業用冷凍システム市場ではエンドユーザーの集中度が高く、複数の業界がさまざまな産業用冷凍システムを採用しています。食品・飲料、製薬、化学、エネルギー企業は、産業用冷凍システムの主要なエンドユーザーです。

2022年にはコンプレッサーセグメントが大幅な収益シェアを占め、予測期間全体を通じてその優位性を維持し、2023年から2030年にかけては約7%の大幅なCAGRで成長すると予測されています。圧縮機システムは、必要な低温と低圧を維持し、蒸気を除去するために使用されます。この機器は、蒸発器上の負荷を制御する能力により、産業用冷凍システムにおいて重要なユニットとなっています。産業用冷凍に関連する効率性および冷媒規制を満たすために、市場企業による革新的な圧縮機ソリューションの導入は、市場に有利な成長機会を生み出すと予想されています。

予測期間において、圧縮機セグメントは大幅な成長が見込まれています。この成長は、急速な工業化、自動化、および環境への懸念からHVAC業界におけるオイルフリー圧縮機の需要が急増していることによるものです。圧縮機は、材料や大規模なプロセスの効率的な冷却を確保する冷凍システムにおいて重要な役割を果たしています。二酸化炭素排出量が少なく、エネルギー効率の高い圧縮機の需要の高まりが、このセグメントの成長機会を生み出すと予想されています。

2022年には、500kW~1000kWの容量セグメントが最大の収益シェアを占めました。このセグメントの冷却容量範囲は、主に食品および飲料の貯蔵と加工、特に腐りやすい製品や加工食品の貯蔵と加工に使用されています。これらの冷却容量範囲は、汚染することなく物品をより長期間保管するために、日常的な工場でも使用されています。

1000~5000kWのセグメントは、ワクチンや石油化学製品など、低温貯蔵施設が不足しているために保管が妨げられている他の品目の冷蔵倉庫でも冷却能力の範囲が使用されているため、大幅な成長が見込まれています。大規模発電所の内部インフラの温度範囲は50~100℃です。これらの冷凍システム(容量1,000kW~5,000kW)は、高温が現場に及ぼす影響を中和するため、今後需要が伸びると見込まれています。

2022年には、食品・飲料セグメントが圧倒的な収益シェアを占め、予測期間中も市場を支配すると予測されています。可処分所得の増加と労働人口の増加により、冷凍食品や加工食品に対するかつてないほどの需要が生じています。世界的な食品消費量の増加により、大量の食品を処理できる信頼性が高く効率的な産業用冷凍システムの需要が生じています。そのため、企業は食品・飲料業界の特定のニーズを満たすことのできる先進的な産業用冷凍システムの開発を進めています。

化学、石油化学、製薬用途のセグメントは、予測期間中に高い成長を達成すると予想されています。危険で敏感な化学および製薬産業の温度制御に対する需要の高まりが、このセグメントの成長を促進しています。さらに、COVID-19やその他の感染症を減少させるためのワクチン接種の需要増加が、ここ数年で急増しています。ワクチン接種には、保管および世界中に流通させるためのより高度な冷却ユニットが必要です。このような冷蔵システムに対する需要の高まりにより、産業用冷凍システムの導入が増加し、その結果、予測期間中にこの用途の収益が飛躍的に増加しました。

北米は2022年に30.0%以上の最大の市場収益シェアを占め、予測期間中に安定した成長を維持すると予想されています。電子商取引産業の拡大は、この地域の市場発展に寄与する要因のひとつです。米国とカナダにおける電子商取引の普及は、オンライン食料品が生活必需品となったことで消費者の購買行動に影響を与えました。これにより、物流および運輸業界における冷凍システムの採用が促進されました。さらに、北米の冷凍貯蔵業界は、改善された冷凍システムに対する一定の需要により拡大しており、市場の成長を促進しています。

米国の産業用冷凍システム市場の動向

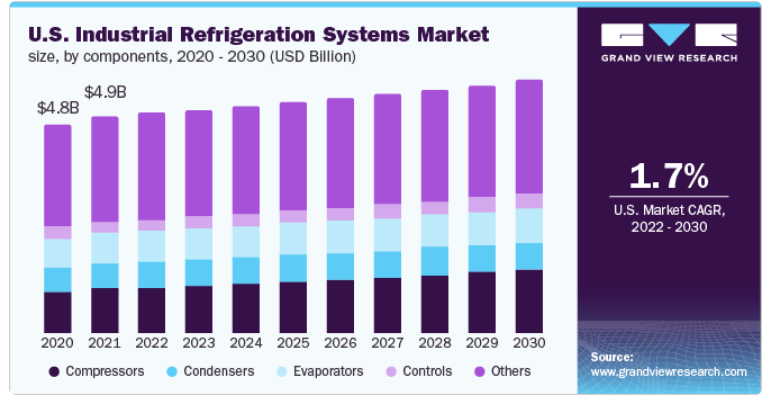

米国の産業用冷凍システム市場は、2024年から2030年の間に年平均成長率1.8%で成長すると予測されています。 パッケージ食品・飲料業界における需要の高まりが、倉庫、輸送、化学業界全体における冷凍ソリューションのニーズの増加につながり、米国の産業用冷凍システム市場の成長を促進しています。

欧州の産業用冷凍システム市場の動向

欧州の産業用冷凍システム市場は、2023年から2030年にかけて18%以上のCAGR(年平均成長率)が見込まれています。これは、製品の安全性と品質を維持するために冷凍システムを必要とする化学、食品飲料、製薬などの産業からの高い需要によるものです。この地域では、環境に優しくエネルギー効率の高い冷凍システムの需要が高まっており、これが欧州の産業用冷凍システム市場の成長にさらに拍車をかけています。

英国の産業用冷凍システム市場は、2022年には欧州市場の18%以上の収益シェアを占めました。エネルギー効率の高い冷凍システムの急速な発展と、政府による二酸化炭素排出量削減への注力が、英国の産業用冷凍システム市場の成長を後押ししています。

ドイツの産業用冷凍システム市場は、2023年から2030年にかけて、年平均成長率(CAGR)がほぼ5%に達すると予測されています。 食品の安全性と品質に関する政府の厳しい規制、および冷蔵流通センターや倉庫の増加により、ドイツの産業用冷凍システム市場の成長が促進されています。

フランスの産業用冷凍システム市場は、2023年から2030年の間に6%以上のCAGRが見込まれています。フランスにおける自然冷媒技術の開発への高い投資が、フランスの産業用冷凍市場の成長を促進しています。

アジア太平洋地域産業用冷凍システム市場の動向

アジア太平洋地域産業用冷凍システム市場は、日本、インド、中国などの国々におけるコールドチェーン貯蔵施設の大幅な拡大により、2023年から2030年にかけて6%という著しいCAGRで拡大すると予測されています。中国は世界最大の果物と野菜の生産国であり、インドがそれに続きます。中国とインドは、世界中のさまざまな場所に農作物を輸出しています。これらの国々の政府は、国内の冷蔵管理の拡大と冷蔵・冷凍倉庫管理の改善を目指し、複数のプロジェクトを導入しています。

中国の産業用冷凍システム市場は、2023年から2030年にかけて、年平均成長率(CAGR)5%以上の成長が見込まれています。医薬品、食品・飲料、コールドチェーン物流など、さまざまな業界で冷蔵に対する需要が高まっていることが、中国の産業用冷凍システム市場の成長を後押ししています。

日本の産業用冷凍システム市場は、2023年から2030年にかけて年平均成長率(CAGR)5%以上の成長が見込まれています。温度に敏感な商品の国際貿易および国内貿易の拡大が、日本の産業用冷凍システム市場の成長を後押ししています。例えば、国際貿易管理局によると、2022年の日米二国間貿易額は3090億米ドルでした。

インドの産業用冷凍システム市場は、2023年から2030年の間に7%以上のCAGRが見込まれています。 冷蔵施設の増加と効率的な冷凍ソリューションへの需要の高まりが、インドの産業用冷凍システム市場の成長に貢献しています。

中東およびアフリカ(MEA)産業用冷凍システム市場の動向

中東・アフリカ(MEA)の産業用冷凍システム市場は、2023年から2030年にかけて、年平均成長率(CAGR)がほぼ3%で推移すると予測されています。コールドチェーン・ロジスティクスの商業化傾向の高まりが、この地域の市場成長を促進しています。また、この地域の政府は環境にやさしい冷媒の開発にも力を入れており、MEAの産業用冷凍システム市場に成長の機会をもたらしています。

サウジアラビアの産業用冷凍システム市場は、2023年から2030年の間に7%以上のCAGRが見込まれています。 冷蔵施設の増加と効率的な冷凍ソリューションへの需要の高まりが、サウジアラビアの産業用冷凍システム市場の成長に貢献しています。

主要企業

産業用冷凍システム市場の主要企業は、新技術や革新的な製品の導入に重点的に取り組み、競争優位性を獲得するためのコンポーネントの改良と獲得に注力しています。2023年1月、ジョンソンコントロールズは、地域暖房および産業プロセス用のヒートポンプに重点的に取り組むことを目的として、ハイブリッド・エナジーA/Sを買収したと発表しました。さらに、2023年1月、ダンフォスとサリング・グループは、デジタル化を通じて持続可能な食品小売を強化するために、マイクロソフト社と提携しました。この提携により、DanfossとSalling Groupはスーパーマーケットの冷蔵庫の温度とエネルギー使用量を追跡するデジタルサービスを開発することができました。

さらに、企業は新しい機能や環境にやさしい技術を生み出すための研究開発に継続的に投資しています。例えば、2023年6月、ダイキン工業株式会社は、環境技術を推進し、冷凍技術の革新を加速させるために、ダイキンサステナビリティ&イノベーションセンターを開設しました。

産業用冷凍システムの主要企業:

ジョンソンコントロールズ

エマソン・エレクトリック

ダンフォス

GEAグループ

株式会社マエカワ製作所

ビッツァー・クールマシーネンバウ

ダイキン工業

エバポコ

グンター

LU-VE

2023年11月、ダイキン工業株式会社は、内燃機関からの排出削減を目的とした完全電動およびプラグインハイブリッドの輸送用冷凍製品群を発表しました。

2023年6月、ジョンソンコントロールズは、地球温暖化係数(GWP)が極めて低い自然冷媒ソリューションのプロバイダーであるM&Mカルノーを買収しました。この買収は、ジョンソンコントロールズが顧客の持続可能性目標達成を支援する動きを後押しするものと見込まれています。また、この買収は、環境規制を満たすジョンソンコントロールズの製品ラインナップを強化するものでもあります。

2023年3月、EmersonはVilterブランドの新しい超臨界CO2コンプレッサーを発表しました。 同社によると、このコンプレッサーは高圧の産業用CO2冷凍に対応するように設計されています。

2023年2月、Danfossはメキシコのアポダカにコンプレッサーとセンサーの製造施設を建設すると発表しました。 この拡大戦略は、米国の冷却技術に対する需要に応えることを目的としたものでした。

このレポートでは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析に加えて、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは、コンポーネント、容量、冷媒、用途、地域に基づいて、世界の産業用冷凍システム市場レポートをセグメント化しています。

容量の見通し(収益、百万米ドル、2018年~2030年)

100kW未満

100~500kW

500~1000kW

1000~5000kW

5000kW超

コンポーネントの見通し(収益、百万米ドル、2018年~2030年)

コンプレッサー

ロータリースクリューコンプレッサー

遠心式コンプレッサー

レシプロコンプレッサー

ダイアフラムコンプレッサー

その他

凝縮器

蒸発器

制御機器

その他

冷媒の展望(収益、百万米ドル、2018年~2030年)

アンモニア

二酸化炭素

ハイドロフルオロカーボン

ハイドロクロロフルオロカーボン

その他

用途別予測(収益、百万米ドル、2018年~2030年)

冷蔵倉庫

食品・飲料

化学 石油化学・製薬

冷蔵輸送

地域別予測(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

イギリス

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

韓国

オーストラリア

中南米

ブラジル

メキシコ

中東およびアフリカ

サウジアラビア

南アフリカ

【目次】

第1章 産業用冷凍システム市場:調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場の策定とデータの視覚化

1.3.3. データの検証と発行

1.4. 1.4 調査範囲と想定

1.4.1. データソースのリスト

第2章 産業用冷凍システム市場:エグゼクティブサマリー

2.1. 産業用冷凍システム市場の概要

2.2. 産業用冷凍システム市場 – セグメント概要(1/2

2.3. 産業用冷凍システム市場 – セグメント概要(2/2

2.4. 産業用冷凍システム市場 – 競合状況の概要

第3章 産業用冷凍システム市場:変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 業界のバリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.1.1. 加工食品の世界的な消費量の増加

3.3.1.2. 自然冷媒ベースの機器に対する需要の増加

3.3.1.3. コールドチェーンインフラの開発を支援する政府の取り組み

3.3.1.4. 技術の進歩

3.3.2. 市場抑制要因の分析

3.3.2.1. エネルギー消費と高い設置・運用コスト

3.3.2.2. 熟練労働者の不足と高い安全性への懸念

3.3.3. 産業機会

3.3.3.1. 機器モニタリングのためのIoT対応冷凍ソリューションの利用

3.4. 産業分析ツール

3.4.1. ポーターの分析

3.4.2. マクロ経済分析

3.5. 産業用冷凍システム市場:COVID-19の影響分析

第4章 産業用冷凍システム市場:コンポーネント別予測とトレンド分析

4.1. コンポーネント別市場推移分析と市場シェア、2022年と2030年

4.2. 産業用冷凍システム市場予測と予測、コンポーネント別(百万米ドル)

4.2.1. コンプレッサー

4.2.1.1. ロータリースクリューコンプレッサー

4.2.1.2. 遠心式コンプレッサー

4.2.1.3. レシプロコンプレッサー

4.2.1.4. ダイアフラムコンプレッサー

4.2.1.5. その他

4.2.2. 凝縮器

4.2.3. 蒸発器

4.2.4. 制御

4.2.5. その他

第5章 産業用冷凍システム市場:容量別予測と動向分析

5.1. 容量別市場推移分析と市場シェア、2022年と2030年

5.2. 産業用冷凍システム市場予測と予測、容量別(百万米ドル)

5.2.1. 100kW未満

5.2.2. 100~500kW

5.2.3. 500~1000kW

5.2.4. 1000~5000kW

5.2.5. 5000kW超

第6章 産業用冷凍システム市場:冷媒の推定と傾向分析

6.1. 冷媒の動きの分析と市場シェア、2022年と2030年

6.2. 産業用冷凍システム市場予測と予測、冷媒別(単位:百万米ドル)

6.2.1. アンモニア

6.2.2. 二酸化炭素

6.2.3. ハイドロフルオロカーボン

6.2.4. ハイドロクロロフルオロカーボン

6.2.5. その他

第7章 産業用冷凍システム市場:用途別予測と傾向分析

7.1. 用途別市場推移分析および市場シェア、2022年および2030年

7.2. 産業用冷凍システム市場予測、用途別(百万米ドル)

7.2.1. 冷蔵倉庫

7.2.2. 食品および飲料

7.2.3. 化学、石油化学、製薬

7.2.4. 冷蔵輸送

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-101-1