世界の電気自動車用バッテリーリサイクル市場~2032:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

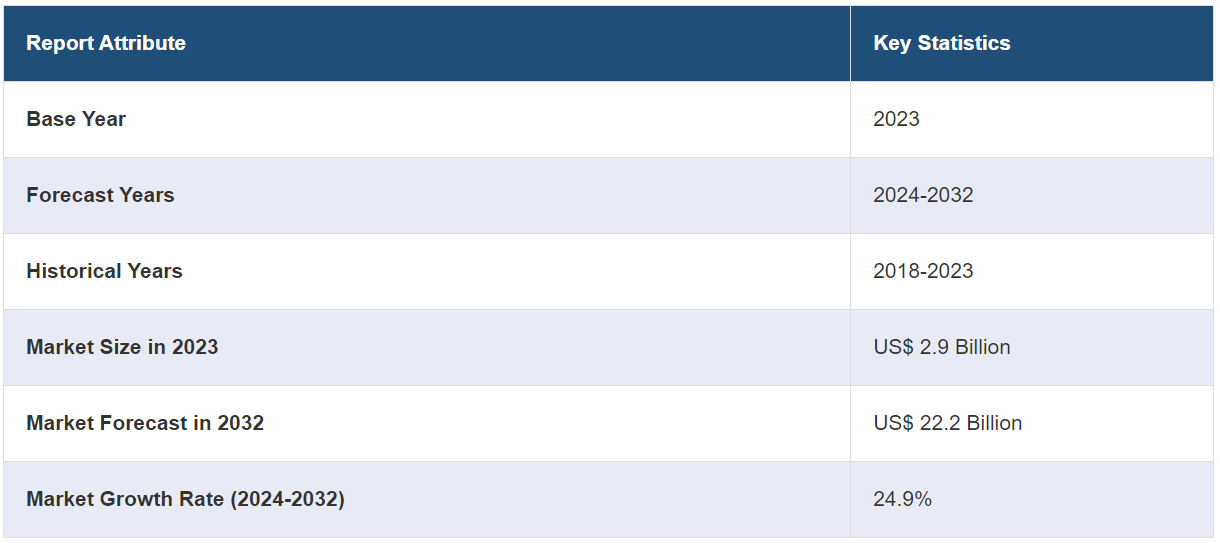

世界的な電気自動車用バッテリーのリサイクル市場規模は、2023年には29億米ドルに達する見込みです。IMARC Groupは、今後、この市場は2032年までに222億米ドルに達すると予測しており、2024年から2032年までの年平均成長率(CAGR)は24.9%となる見通しです。電気自動車(EV)の普及拡大、持続可能性に対する消費者の意識の高まり、広範な研究開発(R&D)活動、そして政府による厳しい規制の施行は、市場を牽引する主な要因の一部です。

グローバル電気自動車バッテリーリサイクル市場分析:

主な市場推進要因:二酸化炭素排出量を最小限に抑え、循環型経済を促進するために、複数の政府当局が厳しい規制を実施していることが、電気自動車バッテリーリサイクルの需要を後押ししています。これは、廃棄物の最小化と、バッテリー生産および廃棄による生態系への影響の低減に役立つためです。

主な市場動向:持続可能なサプライチェーン管理への注目が高まっていることから、電池メーカーや自動車メーカーは、新しい電池の生産にリサイクル素材を取り入れるようになっており、これが市場の主な動向として顕著に現れており、電気自動車用電池リサイクル市場製品の需要を牽引しています。

地理的動向:電気自動車用バッテリーリサイクル市場の統計によると、電気自動車(EV)の普及が著しいアジア太平洋地域が市場シェアの大半を占めています。さらに、この地域には大手バッテリーメーカーが複数存在しており、バッテリー生産の主要拠点となっています。

競合状況:世界的な電気自動車用バッテリーリサイクル市場における主要企業には、ACCUREC-Recycling GmbH、American Manganese Inc.、Battery Solutions、G & P Batteries Limited、Li-Cycle Corp.、Retriev Technologies、SITRASA、SNAM Groupe (Floridienne)、TES-Amm、Umicore N.V.などが含まれる。

課題と機会:リチウムイオン電池に関連する高いリサイクルコストと、電池のリサイクルプロセスにおける排出物が、業界のリーダーたちが直面する主な課題となっています。しかし、リサイクルコストの削減に向けた研究開発活動への投資は増加しており、これは市場全体に大きな成長機会をもたらすことが期待されています。

世界の電気自動車用バッテリーリサイクル市場の動向:

電気自動車(EV)の普及拡大

環境への懸念の高まりを背景に電気自動車への需要が急増していることに加え、政府による積極的な取り組みが実施されていることもあり、電気自動車の販売が促進され、電気自動車用バッテリーリサイクル市場の見通しに好影響を与えています。電気自動車の乗用車の年間販売台数は、2025年末までに500万台を超えると予測されており、2025年末までに自動車販売全体の15%を占める見通しです。さらに、物流および電子商取引も、電気自動車の保有台数を増やすために投資を行っています。これに加えて、電子商取引大手は、物流の持続可能性と環境への配慮を実現するために、電気自動車の保有台数に大規模な投資を行っています。例えば、2022年10月にはAmazon.com Inc.が、今後5年間にヨーロッパ全域で電気バン、トラック、低排出パッケージハブに9億7480万米ドル以上を投資するという野心的な計画を発表しました。この戦略的投資は、Amazonのネットゼロ炭素排出量達成への取り組みを加速させ、大陸全体で環境にやさしい配送ソリューションを促進することを目的としています。このようなイノベーションは、EVの販売を後押しし、最終的にはEVバッテリーのリサイクルの必要性を高めることになります。

持続可能性に対する消費者の意識の高まり

EVバッテリーには、リチウム、コバルト、ニッケル、その他の金属などの貴重な資源が含まれています。EVの需要が高まるにつれ、これらの資源の入手可能性が重要になってきています。さらに、持続可能性に対する消費者の懸念の高まりも、効率的なEVバッテリーのリサイクルプロセスの市場を後押ししています。これにより、消費者の好みが内燃機関ベースの自動車から電気自動車へとシフトする傾向が強まっています。また、多くの国の政府当局も、内燃機関ベースの自動車の使用を制限する取り組みを率先して行っています。例えば、2017年7月には、英国がフランスに続いて、有毒な自動車排気ガスを削減するために、2040年末までにガソリン車とディーゼル車の販売を禁止すると表明しました。これにより電気自動車の需要が過剰となり、EV用バッテリーの再利用市場が活性化しています。同様に、インド政府も電気自動車の普及を促進する新たな取り組みとして、2024年電気自動車普及促進計画(Electric Mobility Promotion Scheme 2024)を開始しました。この計画では、5億ルピーの予算が割り当てられ、インドにおける電動2輪車および電動3輪車の普及率向上に重点的に取り組む予定です。このような取り組みにより、今後数年間で電気自動車用バッテリーの再利用市場の価値が押し上げられると予想されています。

広範な研究開発(R&D)活動

さまざまな業界関係者が、リサイクルのプロセス全体を改善し、コストと時間を削減するために、バッテリーのリサイクルプロセスに多額の投資を行っています。最近では、使用済みのEVバッテリーから直接カソード材料をリサイクルすることに重点を置いた直接カソードリサイクル法の開発が進んでおり、これによりコスト削減、リサイクルプロセスの簡素化、大規模なバッテリー分解の必要性の排除が可能となり、市場の成長に貢献しています。さらに、市場をリードするさまざまな企業が、高まるバッテリーリサイクルの需要に応えるべく、リサイクル工場の設立を進めています。例えば、リチウムイオン(Li-ion)バッテリーのリサイクルを手掛ける新興企業 BatX Energies は、Zephyr Peacock からのプレシリーズAラウンドの資金調達で500万米ドルを調達しました。このラウンドには、LetsVenture や、JITO Angel Network、Mankind Pharma のファミリーオフィス、Excel Industries、BluSmart などの既存の投資家も参加しています。BatX Energiesは、この新たな資本をリサイクルされたバッテリーグレードのリチウム、ニッケル、コバルトの生産規模拡大と、調達のための全国的な逆物流ネットワークの確立に投入する予定です。このようなイノベーションは、電気自動車用バッテリーのリサイクル市場の将来に明るい見通しをもたらすことが期待されています。

電気自動車用バッテリーリサイクル業界の区分:

IMARCグループは、市場レポートの各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、種類、プロセス、車両の種類、用途に基づいて市場を分類しています。

種類別内訳:

リチウムイオン

鉛

その他

リチウムイオンが市場を独占。

このレポートでは、種類別に市場を詳細に分類し、分析しています。これには、リチウムイオン、鉛、その他が含まれます。レポートによると、リチウムイオンが最大の市場シェアを占めています。

リチウムイオン電池は、エネルギー密度が高く、サイクル寿命が長く、出力重量比に優れていることから、電気自動車(EV)に広く使用されており、市場を独占している。さらに、使用済みリチウムイオン電池の量が増加しているため、この電池化学に特化したリサイクルサービスに対する需要が高まっている。さらに、リチウムイオン電池には、リチウム、コバルト、ニッケル、その他の金属など、新しい電池や家電製品、再生可能エネルギー貯蔵の生産に高い需要がある貴重な資源が含まれています。 また、選別、分解、材料回収技術の最近の進歩により、リチウムイオン電池のリサイクルはますます効率的かつ経済的に実行可能になっており、電気自動車用電池のリサイクル市場の需要をさらに促進しています。

処理方法別:

湿式冶金

乾式冶金

その他

湿式冶金が市場を支配しています。

このレポートでは、処理方法別に市場を詳細に分類し、分析しています。これには、湿式冶金、乾式冶金、その他が含まれます。レポートによると、湿式冶金が最大の市場セグメントを占めています。

湿式冶金プロセスは、EV電池から有価金属を効率的に抽出します。このプロセスでは、酸や浸出剤などの水溶液を使用して、電池に含まれる金属を溶解します。さらに、リチウムイオン(Li-ion)電池を含む複数の電池化学にも適用できる汎用性の高いプロセスであるため、市場の成長に貢献しています。また、水処理冶金プロセスは、新しい電池の生産に不可欠であり、経済的価値の高いコバルト、リチウム、ニッケル、マンガンなどの貴金属をEV電池から回収するのに有効です。

車両タイプ別:

乗用車

商用車

このレポートでは、車両タイプ別に市場を詳細に分類・分析しています。これには、乗用車と商用車が含まれます。

用途別分類:

電気自動車

電気バス

エネルギー貯蔵システム

その他

このレポートでは、用途別に市場を詳細に分類・分析しています。これには、電気自動車、電気バス、エネルギー貯蔵システム、その他が含まれます。

地域別分類:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域は市場で明確な優位性を示しており、電気自動車用バッテリーのリサイクル市場で最大のシェアを占めている

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域が最大の市場セグメントを占めています。

アジア太平洋地域は電気自動車(EV)の普及が著しく、市場シェアの大半を占めています。さらに、この地域には大手電池メーカーが複数存在しており、電池生産の主要拠点となっています。また、電気自動車用電池のリサイクル市場の概況を見ると、アジア太平洋地域の各国政府当局が、汚染の抑制とEVの普及促進に向けた取り組みを行っていることが分かります。例えば、FAMEおよびFAME II政策を掲げるインドでは、顧客へのインセンティブの提供や、投資家やメーカーにとって魅力的なオプションを提供することで、電気自動車工場の設立を促進し、同国における環境対応車の普及を加速させています。さらに、インドの自動車メーカーも、インド国内で手頃な価格の電気自動車を提供するための研究開発に投資するなど、率先して取り組んでいます。同様に、2023年1月には、Tata AutoComp Systems Limited(タタ・オートコンプ)が、すでに現地化し、EVセグメントに提供している幅広い部品を展示しました。タタ・オートコンプは、電気自動車の航続距離を延ばす軽量製品やソリューションの開発にも取り組んでいます。このような要因により、今後数年間で電気自動車用バッテリーの再生市場の収益が押し上げられる可能性が高いでしょう。

競合状況

本レポートでは、市場における競合状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

ACCUREC-Recycling GmbH

American Manganese Inc.

Battery Solutions

G & P Batteries Limited

Li-Cycle Corp.

Retriev Technologies

SITRASA

SNAM Groupe (Floridienne)

TES-Amm

Umicore N.V.

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

電気自動車用バッテリーリサイクル市場ニュース:

2024年3月:ルノーは、欧州におけるEVバッテリーのクローズドループリサイクルプロセスを開発するという画期的な取り組みの先駆者となり、特に中国からの輸入バッテリー材料への欧州の依存度を大幅に低下させることを目指している。フランスの自動車メーカーのプロジェクトは、数十億ドルの収益を刺激するだけでなく、より持続可能な自動車部門への貢献も期待できる。

2024年1月: グローバルな電池材料メーカーであり電池リサイクル業者でもあるBASFとStena Recyclingは、大量購入契約を締結した。この契約は、BASFとStena Recyclingが構想するより広範な協力関係の一部であり、欧州の電気自動車用電池市場における電池リサイクルのバリューチェーン構築を目的としている。

2023年12月: リチウムイオン(Li-ion)電池のリサイクル事業を立ち上げたBatX Energiesは、Zephyr PeacockからのプレシリーズAラウンドの資金調達で500万米ドルを調達した。LetsVentureやJITO Angel Network、Mankind Pharmaのファミリーオフィス、Excel Industries、BluSmartなどの既存の投資家も参加している。BatX Energiesは、この新たな資金により、電池リサイクルの研究開発イニシアティブをさらに強化し、廃電池の調達のための全国的な逆物流ネットワークを構築することを目指している。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な産業動向

5 世界の電気自動車用バッテリーリサイクル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 リチウムイオン

6.1.1 市場動向

6.1.2 市場予測

6.2 鉛酸

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 プロセス別市場内訳

7.1 水素冶金

7.1.1 市場動向

7.1.2 市場予測

7.2 乾式冶金

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 車両タイプ別市場

8.1 乗用車

8.1.1 市場動向

8.1.2 市場予測

8.2 商用車

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5313