タイミングデバイスのグローバル市場規模は2024年に52.4億ドル、2030年までにCAGR 6.4%で拡大する見通し

市場概要

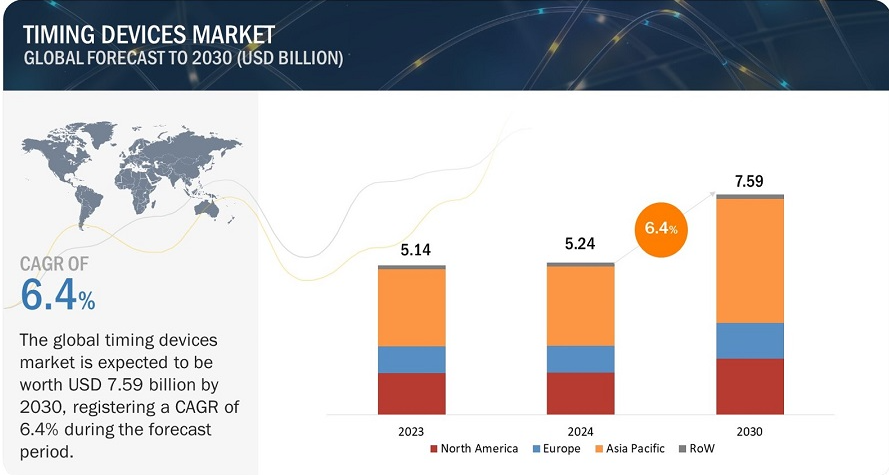

タイミングデバイスの市場規模は、2024年の52.4億米ドルから成長し、2030年には75.9億米ドルに達すると予測されています。2024年から2030年までの年平均成長率は6.4%です。 消費者の1人当たりの所得増加と継続的な技術進歩により、モバイルデバイスの需要が高まっています。 モバイルデバイスには3~4個のタイミングデバイスが組み込まれていますが、スマートフォンには6~8個のタイミングデバイスが必要になる場合が多くあります。携帯電話、Wi-Fi対応タブレット、その他の電子機器では、通信に不可欠な電気信号を生成するためにマイクロ波発振器が使用されています。 マイクロ波発振器は、正確なタイミングを確保することで、通信だけでなくデータ処理やマルチメディア機能においても重要な役割を果たしています。 消費者によるより優れたパフォーマンスとより多くの接続性へのニーズが高まる中、正確なタイミングソリューションに対する需要も大幅に増加しています。

このレポートの目的は、タイプ、素材、垂直、地域をベースにタイミングデバイス市場を定義、説明、予測することです。

タイミングデバイス市場におけるAIの影響

タイミングデバイスは、複雑なシステム、回路、ネットワークの効率的な運用を可能にする上で極めて重要です。 タイミングデバイスは、周波数生成と同期のための主要なソースクロックとして機能します。 プロセッサ、回路、システムは、これらの時間間隔に適合しなければなりません。 AI技術の利用は、精度の向上を通じてタイミングデバイスに大きな影響を与えています。 この計時精度は、AIが運用するクラウドデータセンター、IoT機械学習プラットフォーム、自律走行車など、数多くのアプリケーションにとって不可欠です。 さらに、AIはより優れたメンテナンス予測を可能にします。

スマートフォン、タブレット、ウェアラブル端末、その他の携帯端末は、完璧なコミュニケーションやその他の多くの機能の操作のために、ますます正確な時刻表示を必要としています。タイミングデバイスは、ネットワークタイムソースとスマートフォンの内部時計を同期させ、ユーザーが異なるタイムゾーンに移動したり、ネットワークプロバイダーを変更したりしても、端末が正確な時刻を維持できるようにします。また、タイミングデバイスは、携帯電話においても重要な役割を果たしています。音声通話を含むすべてのモバイルデータ転送プロセスが、長距離(衛星や地上回線)のデータパケット転送に要する実際の時間によって生じる遅延なしに実行されることを保証するために使用されるからです。さらに、タイミングデバイスは、GPSなどの全地球測位衛星システム(GNSS)と連動し、正確な位置特定やナビゲーション追跡アプリケーションなどの位置情報サービスに貢献しています。

発振器、クロックバッファ、クロックジェネレータなどの高精度タイミングソリューションを開発するには、高度な技術、複雑なエンジニアリング、入念なテストが必要です。 高精度のタイミングデバイスを製造するには、高度な半導体製造技術と特殊な製造プロセスが必要です。 その複雑さから、単純な技術と比較して製造コストが高くなることがよくあります。 新しいタイミング技術の開発や既存技術の改善には、多大な研究開発(R&D)努力が必要です。開発コストの増加は、厳しい性能基準を満たす革新的なソリューションの研究開発への投資によるものです。タイミングデバイスには、水晶共振子やMEMS(微小電子機械システム)構造などの高品質で精密な部品が使用されています。これらの部品は製造や調達にコストがかかります。精度と信頼性に関する業界規制に準拠した小型のタイミングデバイスの開発には、複雑なパッケージング技術が必要です。これらの要因が、高精度タイミングデバイスの開発コストの高騰につながっています。

電子機器の小型化の必要性は、通信、家電、自動車、医療機器など、あらゆる分野で高まっています。 部品の小型化と性能および機能の向上は、より多くの機能を備えた小型部品の入手可能性など、さまざまな要因に依存しています。

技術開発により、より小型で効率的かつ低価格なタイミングソリューションが誕生しました。 こうした開発には、小型化、低消費電力化、温度安定性、位相ノイズ性能の向上などが含まれます。 技術開発により、新規および既存のアプリケーションの両方で、より高度なタイミングソリューションが利用されるようになっています。 IoTエコシステムは、デバイス間の正確な同期通信に依存しています。 タイミングデバイスは、IoTネットワークに正確な時間基準を提供し、信頼性の高いデータ転送、デバイスの調整、センサーデータの同期を実現します。また、マシン・ツー・マシン通信やリアルタイムのデータ処理にも正確なタイミングを提供します。 デバイスの小型化が進むにつれ、高密度回路設計の需要も増加しています。 最小限のフットプリントで正確な同期を実現できるタイミングソリューションは、このような設計に不可欠です。

技術が進歩するにつれ、フレキシブルエレクトロニクス、スマートテキスタイル、埋め込み型バイオエレクトロニクスなど、小型化された新しいアプリケーションが登場しています。 これらのアプリケーションには、独自の制約に合わせた特殊なタイミングソリューションが必要です。

クロックバッファ、発振器、クロックジェネレータなどのタイミングデバイスの各種電子システムへの統合は、統合上の課題を生じさせる可能性があります。 これらの課題は、互換性の問題、設計上の考慮事項、システム性能、実用的な実装から生じます。 したがって、タイミングデバイスは、対象となるシステム内の既存の電子コンポーネント、インターフェース、プロトコルと互換性がある必要があります。正確なタイミングを実現するには、適切な信号の整合性が重要です。 統合の際には、タイミングデバイスは信号を劣化させるノイズ、電磁妨害(EMI)、ジッターも考慮する必要があります。 たとえば、異なる温度や環境要因は、異なるタイミングデバイスに異なる影響を及ぼします。 そのため、特に極端な条件が関わる場合には、それらすべてを統合することは困難です。また、異なる信号を持つクロックの中には、回路自体の精密な周波数と位相の一致を必要とするものもあります。特に、多数のベンダーのコンポーネントを1つのシステムに統合する場合には、業界標準への準拠を維持し、相互運用性を確保するという作業は複雑になります。

タイミングデバイス業界では、予測期間中に原子時計セグメントが最も急速な成長を遂げると予測されています。科学技術における基準となる原子時計は、タイミング技術の大幅な改善を示しています。スマートウォッチ、フィットネストラッカー、ヘルスモニタリングデバイスなどのほとんどの民生用電子機器は、ウェアラブルデバイスを使用して複数の健康指標を測定および追跡するために、正確なタイミングに依存しています。

民生用電子機器セグメントがタイミングデバイス市場を独占すると予想されています。 タブレット、スマートフォン、ラップトップなどの民生用電子機器の需要は近年大幅に増加しています。 これらのデバイスは非常に複雑化しており、用途も多岐にわたります。 同期、信号処理、接続などの操作を行うには、これらのデバイスにおけるタイミングが正確でなければなりません。 民生用電子機器では、小型化や低消費電力化への傾向が高まっているため、小型化されたハイエンドのタイミングソリューションに対する需要が高まっています。タイミングデバイスは電子機器の機能において重要な役割を果たしており、それにより、コンシューマーエレクトロニクスにおけるタイミングデバイスの使用が増加しています。

シリコンセグメントの市場は、予測期間中に最高のCAGRを記録すると予測されています。マイクロエレクトロメカニカルシステム(MEMS)技術の導入により、シリコンベースの発振器が使用されるようになりました。これらの発振器はサイズが小さく、物理的な衝撃や温度変化に対する耐性も高くなっています。さらに、半導体の製造プロセスに統合できるため、製造コストの削減にもつながります。シリコンベースのタイミングデバイスは、家電製品、自動車、電話、その他の用途でますます一般的になりつつあります。

タイミングデバイスの世界市場で最大のシェアを占めているのはアジア太平洋地域です。また、予測期間中のCAGRも7.7%と、最も高い数値を記録すると予測されています。この地域は、携帯電話、コンピュータ、テレビなどの家電製品の生産と消費でトップを誇ります。ウェアラブルテクノロジーやモノのインターネット(IoT)の普及拡大、そして中国、日本、オーストラリア、韓国、インドにおけるモバイルインフラの急速な進化が、アジア太平洋地域におけるタイミングデバイス市場の成長を促進すると見込まれています。

主要企業・市場シェア

タイミングデバイス企業トップ – 主要市場製造業者:

- Major vendors in the timing devices companies include KYOCERA Corporation (Japan),

- NIHON DEMPA KOGYO CO., LTD. (Japan),

- Seiko Epson Corporation (Japan),

- TXC Corporation (Taiwan),

- Renesas Electronics Corporation (Japan),

- Rakon Limited (New Zealand),

- Infineon Technologies AG (Germany),

- Microchip Technology Inc. (US),

- Texas Instruments Incorporated (US), and

- Abracon (US).

タイプ別:

- 発振器

- MEMS発振器

- 水晶発振器

- セラミック発振器

- 原子時計

- 共振器

- クロックジェネレータ

- クロックバッファ

- ジッタ減衰器

材料別:

- 水晶

- セラミック

- シリコン

業種別

- 民生用電子機器

- 企業用電子機器

- 通信およびネットワーク

- 自動車

- 金融サービス、保険、証券

- 軍事および航空宇宙

- 産業用

- 医療およびヘルスケア

地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- ヨーロッパのその他

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- アジア太平洋地域のその他

- 世界のその他

- GCC

- 中東およびアフリカ

- 南アメリカ

タイミングデバイス業界の最近の動向:

- 2024年4月、セイコーエプソン株式会社(日本)は、広帯域周波数と低ジッターを特徴とする水晶発振器「SG2016CBN」と「SG2520CBN」を発売した。これらの発振器は、ネットワークやオーディオ機器での使用に適している。これらの発振器は、同社の低ノイズ整数N PLL技術を採用し、75MHzから170MHzの周波数範囲をサポートしています。

- 2024年3月、日本電波工業株式会社(日本)は、小型光通信モジュール向けに、2.0×1.6×0.7mmの小型差動出力水晶発振器を開発しました。

【目次】

1 はじめに(ページ番号 – 21)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象年

1.4 通貨

1.5 単位

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ番号 – 26)

2.1 調査アプローチ

2.1.1 二次データ

2.1.1.1 主要な二次情報源の一覧

2.1.1.2 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 主要なインタビュー参加者の一覧

2.1.2.2 一次インタビューの内訳

2.1.2.3 一次情報源からの主要データ

2.1.2.4 業界の主要な洞察

2.1.3 二次および一次調査

2.2 市場規模の推定

2.2.1 ボトムアップ・アプローチ

2.2.1.1 ボトムアップ分析(供給側)による市場規模の算出方法

2.2.2 トップダウン・アプローチ

2.2.2.1 トップダウン分析(需要側)による市場シェアの把握方法

2.3 データ・トライアングル

2.4 調査の前提

2.5 リスク評価

2.6 調査の限界

3 エグゼクティブサマリー(ページ番号 – 37)

4 プレミアムインサイト(ページ番号 – 41)

4.1 タイミングデバイス市場における魅力的な機会

4.2 タイミングデバイス市場:タイプ別

4.3 タイミングデバイス市場:素材別

4.4 アジア太平洋地域におけるタイミングデバイス市場:用途別および国別

4.5 タイミングデバイス市場:国別

5 市場概要(ページ番号 – 44)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 先進的な自動車用電子機器の採用増加

5.2.1.2 ヘルスケアおよび医療機器の需要急増

5.2.1.3 通信業界の進歩

5.2.1.4 スマートフォンおよびスマートウェアラブル機器におけるタイミングデバイスの採用増加

5.2.2 阻害要因

5.2.2.1 タイミングデバイスの開発コストの高さ

5.2.3 機会

5.2.3.1 ネットワークの高密度化による高精度タイミングおよび周波数安定性のニーズの高まり

5.2.3.2 性能と機能が向上した小型電子デバイスの需要の高まり

5.2.3.3 ネットワークアプリケーションに対する世界的な需要の高まり

5.2.4 課題

5.2.4.1 小型フォームファクターを必要とするカスタマイズされたアプリケーション向けのタイミングデバイスの設計における困難

5.2.4.2 タイミングデバイスに関連する互換性と統合の問題

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客のビジネスに影響を与えるトレンド/混乱

5.6 技術分析

5.6.1 主要技術

5.6.1.1 グリーン・クリスタル技術

5.6.1.2 バルク音響波(BAW)共振器および表面音響波(SAW)共振器

5.6.1.3 チップスケール原子時計(CSAC)

5.6.2 補完技術

5.6.2.1 位相同期ループ(PLL)

5.6.3 隣接技術

5.6.3.1 量子安全タイミングシステム

5.6.3.2 IoTおよびエッジコンピューティングとの統合

5.7 投資および資金調達シナリオ

5.8 ポーターのファイブフォース分析

5.8.1 競争の激しさ

5.8.2 サプライヤーの交渉力

5.8.3 バイヤーの交渉力

5.8.4 代替品の脅威

5.8.5 新規参入者の脅威

5.9 主要関係者と購買基準

5.9.1 購買プロセスにおける主要関係者

5.9.2 購入基準

5.10 ケーススタディ分析

5.10.1 通信アプリケーション用タイミングデバイス

5.10.2 産業用アプリケーション用タイミングデバイス

5.10.3 自動車用アプリケーション用タイミングデバイス

5.10.4 軍事用アプリケーション用タイミングデバイス

5.10.5 テストおよび測定用途向けタイミングデバイス

5.11 貿易分析

5.11.1 輸入シナリオ(HSコード854160

5.11.2 輸出シナリオ(HSコード854160

5.12 特許分析

5.13 主要な会議およびイベント

5.14 規制の概観

5.14.1 規制当局、政府機関、その他の組織

5.14.2 規制基準

5.14.2.1 CEN/ISO

5.14.2.2 ISO/IEC JTC 1

5.14.2.2.1 ISO/IEC JTC 1/SC 3 1

5.14.2.2.2 ISO/IEC JTC 1/SC 27

5.14.2.2.3 IEC 62595-2-3

5.14.3 政府規制

5.15 価格分析

5.15.1 発振器の平均販売価格(タイプ別)

5.15.2 平均販売価格の傾向(地域別)

5.16 タイミングデバイス市場におけるジェネリックAI/AIの影響

5.16.1 はじめに

5.17 タイミングデバイスの各種最終用途産業におけるAIの影響

6 タイミングデバイスの市場、タイプ別(ページ番号 – 82)

6.1 はじめに

6.2 発振器

6.2.1 MEMS発振器

6.2.1.1 民生用電子機器および自動車用アプリケーションの需要が市場を牽引

6.2.2 水晶発振器

6.2.2.1 簡易パッケージの水晶発振器

6.2.2.1.1 自動車用途からの大幅な需要が市場成長に貢献

6.2.2.2 温度補償型水晶発振器

6.2.2.2.1 携帯電話、ワイヤレス機器、衛星通信システムでの採用増加が市場成長を促進

6.2.2.3 電圧制御型水晶発振器

6.2.2.3.1 無線機器、シンセサイザー、FPGAでの採用拡大が市場成長に貢献

6.2.2.4 周波数制御水晶発振器

6.2.2.4.1 自動車およびレーダーシステムでの使用拡大が市場を牽引

6.2.2.5 オーブン制御水晶発振器

6.2.2.5.1 衛星および通信アプリケーションからの高い需要が市場成長を後押し

6.2.2.6 その他

6.2.3 セラミック発振器

6.2.3.1 小型で低コストというメリットを提供

6.3 原子時計

6.3.1 科学研究における大規模な導入が市場を牽引

6.4 共振子

6.4.1 通信およびネットワークにおける採用拡大が需要を促進

6.5 クロックジェネレータ

6.5.1 通信システム、デジタル交換システム、および機械装置における急速な採用が市場を牽引

6.6 クロックバッファ

6.6.1 高速シリアル通信システムにおけるクロックバッファの使用が市場成長を促進

6.7 ジッタ減衰器

6.7.1 市場成長を支える高速アプリケーションにおける需要の増加

7 タイミングデバイス市場、材料別(ページ番号 – 100)

7.1 はじめに

7.2 水晶

7.2.1 タイミングデバイス市場の需要を牽引する水晶の圧電特性

7.3 セラミック

7.3.1 タイミングデバイスの採用を促進するセラミックの優れた化学的および熱的安定性

7.4 シリコン

7.4.1 タイミングデバイスの需要を増加させる入手の容易さと手頃な価格

8 用途別タイミングデバイス市場(ページ番号 – 104)

8.1 はじめに

8.2 民生用電子機器

8.2.1 民生用電子機器へのタイミングデバイスの統合が進み、市場を牽引

8.3 企業用電子機器

8.3.1 計時および勤怠管理システムの採用拡大が市場成長を後押し

8.4 電気通信およびネットワーク

8.4.1 タイミングデバイスの需要を促進する5Gネットワークの展開

8.5 自動車

8.5.1 市場成長を促進する自動車分野における技術的進歩

8.6 BFSI

8.6.1 BFSI分野における正確な計時要件が市場を牽引

8.7 軍事および航空宇宙

8.7.1 市場を牽引する高度なミサイルおよび兵器の継続的な開発

8.8 産業

8.8.1 予測期間においてアジア太平洋地域が最大の市場となり、最も急速に成長

8.9 医療およびヘルスケア

8.9.1 医療技術の進歩がタイミングデバイスの採用を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5153