世界の産業用ロボット市場規模/シェア/動向分析レポート:ロボット別、ペイロード別、提供品別(~2029年)

市場概要

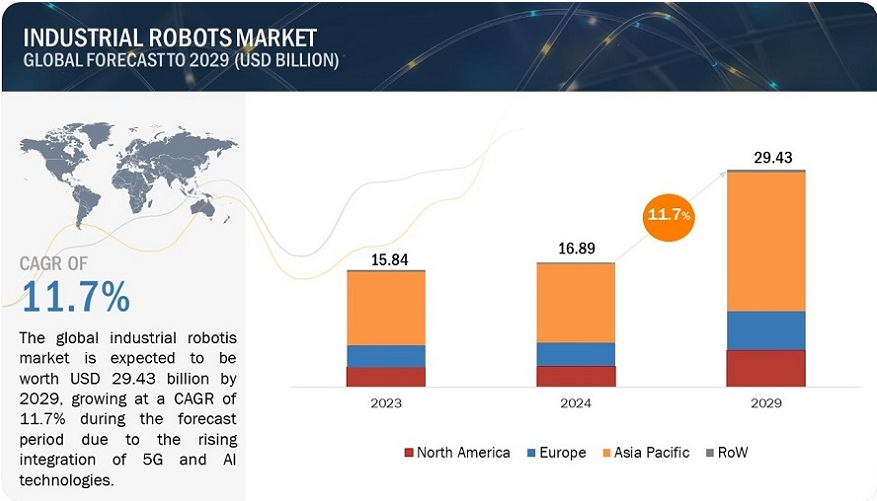

産業用ロボット市場は、2024年の168.9億米ドルから2029年には294.3億米ドルに成長し、予測期間中のCAGRは11.7%になると予測されています。製造業務を最適化する自動化ソリューションの採用が拡大していること、および人工知能(AI)とデジタル自動化技術の急速な進歩が、市場を牽引する主な要因となっています。さらに、エレクトロニクス製造業界における自動化の進展により、予測期間中、市場のプレイヤーにとって有利な成長機会がもたらされる見通しです。 また、インダストリー4.0およびインダストリー5.0技術の出現も、産業用ロボット市場の主な成長要因のひとつです。 製造業界におけるデジタル変革は、モノのインターネット(IoT)、機械学習(ML)、AIなどの新興デジタル技術を活用し、自動化、相互接続性、およびプロセスのリアルタイムでの最適化に重点を置いています。AIの活用は、人間と機械のコミュニケーションを改善し、意思決定プロセスを支援するため、インダストリー5.0ではますます重要性を増すでしょう。さらに、5G技術とAIを協働ロボットに統合することは、市場の推進力として作用します。マーケッツアンドマーケッツの分析によると、協働ロボット市場は2021年から2022年にかけて31%の割合で成長しています。

産業用ロボット市場 製造、自動車、電子機器などの産業全体にわたるオートメーション化の需要の高まりを背景に、著しい成長を遂げています。 人工知能、機械学習、センサー技術の進歩などの要因により、ロボットの能力が向上し、生産工程における精度、効率性、柔軟性が向上しています。企業が生産性の向上と運用コストの削減に努める中、産業用ロボットの導入は世界的に拡大しています。特にアジア太平洋地域では急速な成長が見られ、中国や日本などの国々では政府主導のイニシアティブと強固な産業基盤を追い風に、ロボットの導入が急速に進んでいます。

産業用ロボットのエコシステムは、人工知能を活用して、産業用パッケージング、産業用組み立て、予測メンテナンス、機械学習などの新たなユースケースに対応しています。

人工知能を統合して自動化を強化することで、産業用ロボットはより正確で効率的、かつ適応力の高いものとなっています。この技術は、自動車、石油・ガス、家電製品など、多くの産業分野の製造プロセスに効果的な変革をもたらしました。AI駆動のアルゴリズムを活用することで、産業用ロボットは周囲の状況を把握し、物体を認識し、センサーから収集した認識情報に基づいてリアルタイムで意思決定を行うことができます。産業用ロボット分野も近年急速な発展を遂げており、AIやその他の先進技術を搭載したロボットが新たに導入され、効率性と作業員の安全性の向上に役立っています。例えば、オムロン株式会社は、診断を行い、メンテナンスが必要な場合は自動的に通知するAI搭載ロボット「Omron i4」を発売しました。ファナック株式会社は、タブレットによるユーザーインターフェースと自律型ビジョンシステムを搭載した軽量ロボット「CRX-10iA」を発売しました。同様に、Universal Robots A/Sは、多くの用途に適用可能な高ペイロードのロボットアームであるUR16e-aを製品ラインナップに追加しました。このようなイノベーションは、業界の課題に対応し、世界の産業用ロボット市場を牽引しています。

ロボット自動化プロジェクトの実施は、経験のない企業にとっては困難な作業となる可能性があります。 運用コストを削減する唯一の方法は、人間をロボットに置き換えることです。 協働ロボットシステムは1台あたり3,000ドルから1万ドルです。 産業用ロボットシステムのコストは1万5,000ドルから7万5,000ドルです。総投資額には、産業用ロボットのコスト、統合費用、エンドエフェクタやビジョンシステムなどの追加コンポーネントのコストが含まれます。 これが、少量生産が中心の中小企業(SME)にとって、自動化が費用のかかる投資となる理由です。 季節や不定期な生産スケジュールを持つ企業にとっては、コストはさらに重要です。 消費者嗜好の急速な変化により、製品が毎年更新されるため、ロボットは頻繁に再プログラミングする必要があります。また、過剰な自動化は問題を引き起こす可能性もあります。例えば、米国の自動車産業は日本よりも自動化に頼っていました。そのため、製品ラインや消費者ニーズの変化に伴い、多くのロボットが不要になったり時代遅れになったりし、コスト超過につながりました。協働ロボットメーカーは、中小規模の産業における自動化をサポートするための取り組みを行っています。例えば、Universal Robots(デンマーク)は、顧客が自動化による投資収益率(ROI)を計算し、十分な情報を得た上で意思決定ができるよう支援しています。

インダストリー5.0は、人間とロボットの協働が見られる、新しいユーザー中心の生産コンセプトです。このアプリケーションにより、オペレーターは技術的な精度や、重労働や困難な作業のシームレスな実行という点で、ロボットよりも優位に立つことができます。この協力体制により、あらゆる生産段階において、より高度な管理とパーソナライゼーションが可能になります。欧州委員会は、生産の効率性と有効性という概念よりも、Industry 5.0 のビジョンはより深いものであると認識しています。なぜなら、生産の全プロセスにおいて、労働者の幸福が中心的な役割を果たしているからです。Industry 5.0 は、Industry 4.0 の概念を完成させ、持続可能で人間中心の、そして欧州の産業の回復力を高めるための研究とイノベーション活動を包含しています。また、アマゾン、ボッシュ、グーグルなどの企業はすでにこれらの技術を活用し、生産性、品質、柔軟性の向上を図っています。 インダストリー5.0の製造業の進歩は、その発展の過程をたどることになるでしょう。 例えば、2023年5月、ABBはインダストリー5.0のコンセプトを示すため、中国で自動化された柔軟な小型サーキットブレーカーの生産ラインを立ち上げました。このケースでは、自動化により、AI技術(視覚認識や、素早い製品タイプ変更のための柔軟な供給など)を採用した完全デジタル化の工場を実現し、異なる種類のMCBの生産まで可能になりました。

産業用ロボット市場における課題は、複雑性と統合の難しさです。さらに、コボットの展開には、ロボット専門家、生産エンジニア、現場作業員の間での緊密な協力関係が必要です。これは、部品のピッキング、部品の組み立て、重量物の持ち上げ補助といった特定の作業がコボットにプログラムされているためです。システムの導入や機械の統合に失敗することは依然として大きな課題です。さらに、コボットは、さまざまなデザインやサイズの製品に対応できるだけの汎用性も必要です。そのため、これらの変化に対応するための再プログラミングもサポートしなければならず、プログラミングはより難しくなります。さらに、シームレスなタスク移行は、中断を減らすために重要です。中断は、あるタスクが別のタスクに移行する際に中断が必要な場合に発生します。複雑性と統合の問題に対する主な解決策には、詳細な計画、コーディング、徹底的なテストが含まれます。また、企業は教育を受けたロボットインテグレーターのサービスを利用し、新しい技術をスムーズに導入するための社員研修を実施する必要があります。これらの問題が適切に対処されれば、業界は協働ロボットを活用できるようになり、特に製造ライン業務における生産性を向上させることができるでしょう。

主要企業・市場シェア

さまざまな企業がエコシステムのさまざまな段階に関与しています。産業用ロボットを製造する企業には、ABB、KUKA、三菱電機、安川電機、ファナックなどがあります。産業用ロボットは、自動車、電気・電子、金属・機械、プラスチック、ゴム・化学、食品・飲料、精密工学・光学、製薬・光学など、さまざまな業界で使用されています。世界的な産業オートメーションの台頭により、産業用ロボットを提供する企業には新たな機会がもたらされています。

多関節ロボットセグメントは、2029年には産業用ロボット市場で最大のシェアを獲得すると予想されています。これらのロボットは、リーチが長く柔軟性があるため手の届きにくい場所でも作業できることから、主に自動車産業でスポット溶接や塗装に使用されています。金属・機械産業におけるロボットは当初、板金部品の加工に限られていましたが、部品の移し替え、機械への積み込み/積み下ろし、バリ取り、アーク溶接にも使用されています。ロボットのコスト効率が向上したことで、メーカーは産業用アプリケーションへの投資を増やすことができるようになりました。多関節ロボットは、ピペット操作や混合などの研究室での用途、薬剤生産プロセス、医薬品の検査や開発など、ピッキングやパッケージングに適していることから、製薬・化粧品業界で大規模に採用されています。多関節ロボットの最近の技術進歩により、柔軟性、精度、コスト効率が向上しました。例えば、アクチュエータの進歩により、重い荷重の処理や複雑な作業の実行能力が向上しました。2024年5月、ABBはモジュール式大型ロボットのポートフォリオに、IRB 5710-IRB 5720およびIRB 6710-IRB 6740に加えて、新型のIRB 7710およびIRB 7720を導入し、70~620kgのペイロードを扱うことができる合計46種類の異なるバリエーションを提供しました。

2029年には、自動車産業が産業用ロボット市場で最大のシェアを占めることが予測されています。 自動車業界では、他の業界よりもロボットシステムの導入が進んでいます。 自動車メーカーは、車両の組み立てラインが停止したり、機器の故障による問題が発生しないよう、品質と再現性に重点的に取り組んでいます。 車両の生産には、主に生産と組み立ての2つの段階があります。 ロボットは主に製造工程で使用され、スポット溶接や塗装を行います。組立は2番目の工程であり、ロボットはランダムまたは順序通りに部品を処理するために使用されます。BMW AG(ドイツ)、日産(日本)、Bajaj Auto(インド)などの企業は、材料の取り扱いとディスペンシングなどの作業に従来の産業用ロボットを導入または置き換える協働ロボットを導入しています。Gestamp Group(スペイン)は、ビーレフェルトの施設に拠点を置き、KUKA Systemsの完全自動アーク溶接システムを採用しました。これにより、金属製自動車部品の品質の高い製造を保証することができます。KUKA(ドイツ)は、レーザー溶接や洗浄から、3D幾何学を使用したBMWのシート部品の成形まで、少なくとも18種類のロボットを自動車業界に供給しています。Acieta(米国)は、北米のさまざまな工場に4,400台以上の自動車製造用産業用ロボットを組み込んでいます。

産業用ロボット市場はアジア太平洋地域で目立っています。この地域は他の地域よりも速いペースで産業用ロボットシステムを採用しています。産業用ロボット市場で重要な地位を占め、国内外の需要に対応しています。日本、中国、韓国、台湾などの主要国は、特に自動車、電子機器、機械産業においてロボットの採用で最先端を走っています。世界有数の製造拠点のひとつと考えられており、産業用ロボット市場のプレイヤーにとって成長機会をもたらすことが期待されています。生産コストの低さ、労働力の確保のしやすさ、排出や安全に関する規制の緩さ、外国直接投資(FDI)に対する政府の取り組みなどは、アジア太平洋地域におけるこの市場の成長を促進する主な要因となっています。中国は、従来型および協働ロボットの最大の市場であり続けると予想されています。同国は産業用ロボットを輸入し、国内で製造しています。自動車産業における産業用ロボット市場は、台湾を除くほとんどのアジア太平洋諸国で最大の市場であり続けると予想されています。電子製品の需要の高まりにより、電気・電子産業は、この地域の産業用ロボット市場における2番目に重要な推進要因となっています。

産業用ロボット企業における有力企業は

以下の通りです。

- industrial robotics companies are

- FANUC CORPORATION (Japan),

- ABB (Switzerland),

- Yaskawa Electric Corporation (Japan),

- KUKA AG (Germany),

- Mitsubishi Electric Corporation (Japan),

- Kawasaki Heavy Industries, Ltd (Japan),

- Denso Corporation (Japan),

- Nachi-Fujikoshi (Japan),

- Seiko Epson Corporation (Japan),

- Dürr Group (Germany),

- Yamaha Motor Co., Ltd. (Japan),

- Shibaura Machine (Japan),

- Dover Corporation (US),

- Hirata Corporation (Japan),

- Universal Robots A/S (Denmark),などです。

市場規模 対象年

2020年~2029年

基準年

2023年

予測期間

2024年~2029年

単位

金額(百万米ドル/十億米ドル)、数量(千単位

対象セグメント

ロボットタイプ、提供サービス、ペイロード、用途、最終用途産業、地域

対象地域

北米、欧州、アジア太平洋、その他

対象企業

FANUC CORPORATION (Japan), ABB (Switzerland), Yaskawa Electric Corporation (Japan), KUKA AG (Germany), Mitsubishi Electric Corporation (Japan), Kawasaki Heavy Industries, Ltd, (Japan), Denso Corporation (Japan), Nachi-Fujikoshi (Japan), Seiko Epson Corporation (Japan), and Dürr Group (Germany),など。

レポートでは、合計30社の企業が取り上げられています。

ロボットタイプ別:

- 従来型ロボット

- 多関節ロボット

- 直交ロボット

- スカラロボット

- パラレルロボット

- 円筒形ロボット

- その他

- 協調ロボット

可搬重量別:

- 16kg以下

- 16kg超~60kg以下

- 60kg超~225kg以下

- 225kg超

提供内容別:

- 産業用ロボット

- ロボットアクセサリー

- その他のロボットハードウェア

- システムエンジニアリング

- ソフトウェアおよびプログラミング

用途別:

- ハンドリング

- 溶接およびはんだ付け

- 組み立ておよび分解

- ディスペンシング

- 加工

- クリーンルーム

- その他の用途

最終用途産業別:

- 自動車

- 電気および電子

- 金属および機械

- プラスチック、ゴム、化学

- 食品および飲料

- 精密工学および光学

- 医薬品および化粧品

- 石油およびガス

- その他の最終用途産業

地域別:

-

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イタリア

- フランス

- スペイン

- 英国

- ヨーロッパのその他地域

- アジア太平洋地域

- 中国

- 韓国

- 日本

- 台湾

- タイ

- インド

- アジア太平洋地域のその他地域

- 世界のその他地域

- 北米

-

- 中東

- 湾岸協力会議

- 中東のその他地域

- アフリカ

- 南アメリカ

- 中東

2024年5月、ABBはモジュール式大型ロボットシリーズに新しいモデル、IRB 7710とIRB 7720を導入しました。これにより、IRB 5710-IRB 5720とIRB 6710-IRB 6740の最近登場したロボットの46の新しいバリエーションがさらに登場しました。これらのロボットは、70kgから620kgの可搬重量で作業を行うことができ、企業にさらなる柔軟性、より良い選択肢、そして実行力を提供する。

2024年5月、安川電機は米国のイチゴ生産に特化した新興企業であるOishii Farm Corporationとの資本業務提携を発表した。 この提携の主な目的は、安川電機を世界的な農業および食品オートメーションのリーディングカンパニーに変えることだった。 その結果、Oishiiは安川電機のソリューションコンセプト「i3 Mechatronics」に基づくオートメーションシステムを手に入れることになる。

2024年1月、ABBはAI、産業用IoT、マシンビジョンにおける研究開発(R&D)能力を拡大するため、ソフトウェアサービスプロバイダーであるMeshmindの過半数株式を取得すると発表した。この買収により、ABBはエンジニアリング人材、AI、ソフトウェア知識を統合し、新たなグローバルR&Dハブを形成し、マシンオートメーション部門(B&R)における革新的なオートメーションソリューションの開発をさらに加速させる。

2023年3月、ABBは2000万米ドルを投資して米国ミシガン州オーバーンヒルズの製造拠点を倍増し、生産を拡大してさらなるリーダーシップの強化を図ると発表した。この大規模に自動化された施設は2023年11月に開設され、72の新規雇用が創出された。この拡張は、電気自動車、ヘルスケア、パッケージング、ロジスティクスにおけるオートメーションの需要の高まりに対応するために必要であった。

2022年12月、ABBは中国・上海の康橋に先進ロボットの巨大工場を設立した。67,000平方メートルにわたるこの施設は、1億5,000万米ドルの投資により、次世代ロボットの製造にデジタル技術と自動化技術を採用している。

【目次】

1 はじめに(ページ番号 – 35)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 対象市場および地域範囲

1.3.2 対象範囲および除外範囲

1.3.3 対象年

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更の概要

2 調査方法 (ページ番号 – 40)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主要な二次情報源の一覧

2.1.1.2 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 インタビュー参加者の一覧

2.1.2.2 一次情報源からの主なデータ

2.1.2.3 一次情報の内訳

2.1.2.4 主な業界洞察

2.1.3 二次および一次調査

2.2 市場規模の推定方法

2.2.1 ボトムアップ・アプローチ

2.2.1.1 ボトムアップ分析(需要側)による市場規模算出のアプローチ

2.2.2 トップダウン分析(供給側)による市場規模算出のアプローチ

2.2.2.1 トップダウン分析(供給側)による市場規模算出のアプローチ

2.3 市場の区分とデータによる検証

2.4 調査の前提

2.5 リスク分析

2.6 調査の限界

3 エグゼクティブサマリー(ページ番号 – 53)

4 プレミアムインサイト(ページ番号 – 58)

4.1 産業用ロボット市場におけるプレイヤーにとっての魅力的な機会

4.2 産業用ロボット市場、タイプ別

4.3 アジア太平洋地域の産業用ロボット市場、エンドユース産業および国別

4.4 産業用ロボット市場、国別

5 市場概要(ページ番号 – 60)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 産業分野全体における協働ロボットの採用拡大

5.2.1.2 製造業における熟練労働者の不足

5.2.1.3 インダストリー4.0技術の展開の増加

5.2.1.4 製造業務を最適化する自動化ソリューションの採用が増加

5.2.1.5 AIおよびデジタル自動化技術の急速な進歩

5.2.2 抑制要因

5.2.2.1 協働ロボットの高コスト

5.2.3 機会

5.2.3.1 エレクトロニクス製造における自動化の増加

5.2.3.2 インダストリー5.0の出現

5.2.4 課題

5.2.4.1 高機能ロボットのセットアップにおける広範なトレーニングと専門知識の必要性

5.2.4.2 標準化の欠如と相互運用性の問題

5.2.4.3 協働ロボットを多様なワークステーションに統合することに伴う複雑性

5.3 バリューチェーン分析

5.3.1 サプライチェーンの参加者

5.3.1.1 オリジナル・イクイップメント・メーカー(OEM)

5.3.1.2 サプライヤー

5.3.1.3 ロボットインテグレーター

5.3.1.4 ディストリビューター

5.3.1.5 IT/ビッグデータ企業

5.3.1.6 研究センター

5.4 エコシステム分析

5.5 価格分析

5.5.1 ロボットタイプ別、主要企業の価格動向の指標

5.5.2 タイプ別平均販売価格の傾向

5.5.3 地域別平均販売価格の傾向

5.6 投資と資金調達のシナリオ

5.7 顧客のビジネスに影響を与えるトレンド/混乱

5.8 産業用ロボット市場におけるジェネリックAI/AIの影響

5.9 技術分析

5.9.1 主要技術

5.9.1.1 産業用ロボットおよびビジョンシステム

5.9.2 補完技術

5.9.2.1 産業用モノのインターネットおよび人工知能

5.9.2.2 安全センサー

5.9.3 近接技術

5.9.3.1 5G

5.10 ケーススタディ分析

5.10.1 QISDA、Touché Solutionsのヒューマン・ロボット・コラボレーション安全ソリューションを採用し、衝突を最小化

5.10.2 Great Plains Manufacturing、ロボット溶接向けGenesisのバーチャルソリューションを導入し、生産速度を向上

5.10.3 TTI, INC.は無人ロボットを使用してカートピッキングと配送プロセスを自動化

5.10.4 SCHOTT AGは、手動による積み込みを軽減するために、オンロボットのRG2-FTグリッパーを使用した自動化ソリューションを導入

5.10.5 エマソン・プロフェッショナル・ツールズ、安全要件を満たすためにファナック・コボット・CRX-10IA/Lを採用

5.10.6 グルーポ・フォルテック、三菱電機ロボット技術を活用し、大量パレタイジングを促進

5.11 特許分析

5.12 貿易分析

5.12.1 輸入データ(HSコード847950)

5.12.2 輸出データ(HSコード847950)

5.13 ポーターのファイブフォース分析

5.13.1 競争の激しさ

5.13.2 サプライヤーの交渉力

5.13.3 購入者の交渉力

5.13.4 代替品の脅威

5.13.5 新規参入者の脅威

5.14 主要な利害関係者と購買基準

5.14.1 購買プロセスにおける主要な利害関係者

5.14.2 購買基準

5.15 関税および規制の概観

5.15.1 関税分析

5.15.2 規制当局、政府機関、その他の組織

5.15.3 規格

5.16 2024年~2025年の主要な会議およびイベント

6 産業用ロボットの再生(ページ番号 – 108)

6.1 はじめに

6.2 主要パラメータ

6.2.1 サイクル時間

6.2.2 性能と精度

6.2.3 摩耗と損耗

6.3 産業用ロボット再生の傾向

6.4 リファービッシュロボットを採用する上位5産業

6.4.1 自動車

6.4.2 金属および機械

6.4.3 電気および電子

6.4.4 食品および飲料

6.4.5 医薬品およびヘルスケア

6.4.6 物流および倉庫

6.5 産業用ロボットのOEMメーカーが採用している主な慣行

6.5.1 新しいロボットへの注力

6.5.2 販売後のサービス

6.5.3 研究開発

6.5.4 カスタマイズと柔軟性

6.5.5 統合と接続性

6.5.6 安全基準とコンプライアンス

7 産業用ロボット市場:ロボットタイプ別(ページ番号 – 117)

7.1 はじめに

7.2 従来型ロボット

7.2.1 多関節ロボット

7.2.1.1 柔軟性、精度、コスト効率がセグメント成長を促進

7.2.2 スカラロボット

7.2.2.1 材料処理の精度がセグメント成長に貢献

7.2.3 パラレルロボット

7.2.3.1 剛性、精度、動的性能の向上がセグメント成長を促進

7.2.4 直交ロボット

7.2.4.1 重量物ハンドリング能力によるセグメント成長の加速

7.2.5 円筒形ロボット

7.2.5.1 コンパクトで省スペース構造によるセグメント成長の加速

7.2.6 その他の従来型ロボット

7.3 協働ロボット

7.3.1 使いやすさと低コストでの導入が市場を牽引

8 産業用ロボット市場、可搬重量別(ページ番号 – 174)

8.1 はじめに

8.2 最大16kg

8.2.1 製造効率と精度の向上によるセグメント成長の促進に向けた導入

8.3 >16~60kg

8.3.1 高出力電子回路製造の自動化によるセグメント成長の促進

8.4 >60~225kg

8.4.1 重量部品の持ち上げによるセグメント成長の促進を目的とした産業分野での展開

8.5 225kg超

8.5.1 自動車製造時の大型・重量部品の取り扱いにおける自動化システムの必要性によるセグメント成長の促進

9 産業用ロボット市場、製品別(ページ番号 – 182)

9.1 はじめに

9.2 産業用ロボット

9.2.1 反復作業を軽減するための自動化機械に対する選好の高まりによるセグメント成長の促進

9.3 ロボットアクセサリー

9.3.1 複雑なマテリアルハンドリングおよびパッケージング作業の遂行に向けた採用増加によるセグメント成長の促進

9.3.2 エンドエフェクタ

9.3.2.1 溶接ガン

9.3.2.2 グリッパー

9.3.2.2.1 機械式

9.3.2.2.2 電動式

9.3.2.2.3 磁石式

9.3.2.3 ツールチェンジャー

9.3.2.4 クランプ

9.3.2.5 吸盤

9.3.2.6 その他のエンドエフェクタ

9.3.3 コントローラ

9.3.4 駆動装置

9.3.4.1 油圧駆動

9.3.4.2 電動駆動

9.3.4.3 空気圧駆動

9.3.5 ビジョンシステム

9.3.6 センサー

9.3.7 電源アクセサリー

9.3.8 その他のロボットアクセサリー

9.4 その他のロボットハードウェア

9.4.1 ロボットの精度、安全性、機能性の向上に重点が置かれ、セグメント成長が加速

9.4.2 安全柵ハードウェア

9.4.3 固定具ツール

9.4.4 コンベヤーハードウェア

9.5 システムエンジニアリング

9.5.1 危険回避のメンテナンス専門家の重視が高まり、セグメント成長に貢献

9.6 ソフトウェアとプログラミング

9.6.1 セグメント成長を促進するためのロボットの最適なメンテナンスと操作に対するニーズの高まり

10 産業用ロボット市場、用途別(ページ番号 – 198)

10.1 はじめに

10.2 ハンドリング

10.2.1 セグメント成長を促進する重量物の移動用パレタイジングロボットに対する需要の高まり

10.2.2 ピック&プレース

10.2.3 マテリアルハンドリング

10.2.4 パッケージング&パレタイジング

10.3 組み立て&分解

10.3.1 製造品質と一貫性の維持を重視し、セグメント成長を促進する

10.4 溶接とはんだ付け

10.4.1 溶接品質と接合部の完全性の向上に重点を置き、市場を牽引する

10.5 ディスペンシング

10.5.1 モーションコントロールおよびセンシング技術の急速な進歩がセグメント成長を後押し

10.5.2 接着

10.5.3 塗装

10.5.4 食品ディスペンシング

10.6 加工

10.6.1 自動車産業におけるロボット研削機の普及拡大がセグメント成長を促進

10.6.2 研削および研磨

10.6.3 フライス加工

10.6.4 切断

10.7 クリーンルーム

10.7. 1 パーティクル発生の最小化と規制順守の必要性が高まり、セグメント成長を促進

10.8 その他の用途

11 産業用ロボット市場、最終用途産業別(ページ番号 – 237ページ)

11.1 はじめに

11.2 自動車

11.2.1 スポット溶接と塗装の自動化ニーズの高まりが市場を牽引

11.3 電気・電子

11.3.1 クリーンルーム用途におけるスカラロボットの採用増加がセグメント成長を後押し

11.4 金属・機械

11.4.1 危険な作業の自動化に向けたエンドエフェクタの使用増加がセグメント成長を促進

11. 5 プラスチック、ゴム、化学

11.5.1 高速な作業実行を確保するためのロボット需要の高まりが、セグメント成長を加速させる

11.6 食品および飲料

11.6.1 耐水性ロボットに対する需要の高まりが、セグメント成長を促進する

11.7 精密工学および光学

11.7. 1 手作業の軽減と複雑な作業の自動化への注目度が高まり、セグメント成長に貢献

11.8 医薬品・化粧品

11.8.1 汚染やヒューマンエラーを最小限に抑える自動化システムの採用が拡大し、市場を牽引

11.9 石油・ガス

11.9.1 掘削作業の精度向上への注目度が高まり、セグメント成長を促進

11.10 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2733