自動車軽量化素材の世界市場は、自動車産業の大幅な拡大に伴い、2032年までCAGR6.7%を記録する見込み

市場規模

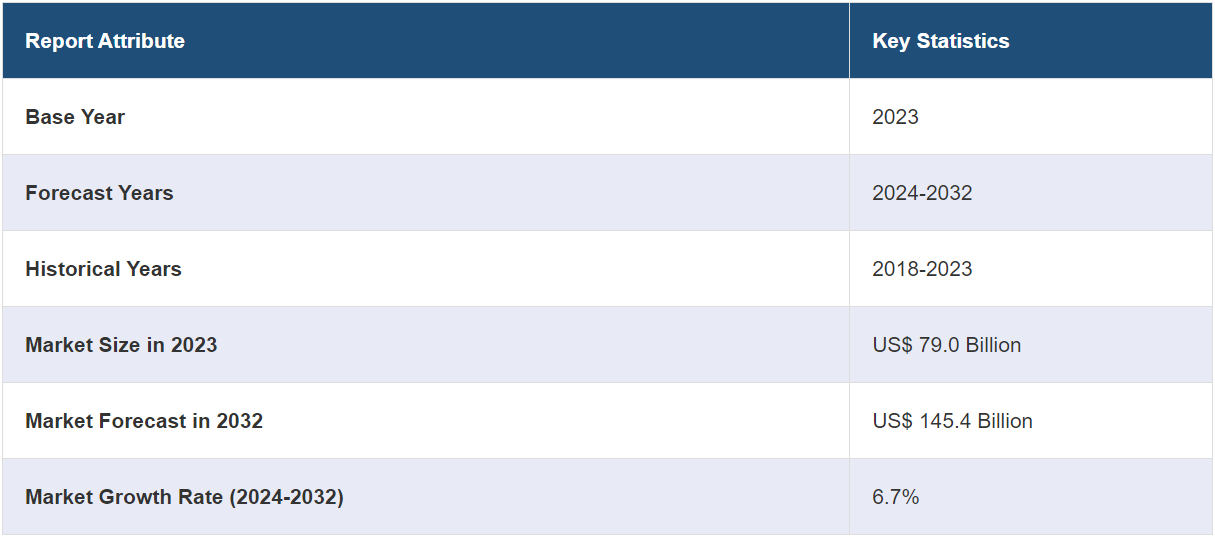

世界の自動車軽量化素材市場規模は、2023年に790億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が1454億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は6.7%になると予測しています。燃費効率の向上要求、厳格な排出ガス規制、材料科学の進歩、電気自動車(EV)の普及拡大、高性能車両に対する消費者の好みの高まり、新興国における自動車生産の増加、研究開発(R&D)への投資、戦略的提携が市場の成長を後押ししています。

自動車軽量化材料市場分析:

主な市場推進要因:燃費効率の高い自動車に対する消費者需要の拡大は、市場成長を促進する主な要因のひとつです。 さらに、二酸化炭素排出量の大幅削減を義務付ける政府規制の強化も、この傾向を後押ししています。 また、電気自動車(EV)に対する好みが急増していること、および自動車の動的制御に役立つより強く、より軽い材料を製造するための材料科学および工学の進歩も、自動車軽量化材料市場の成長を支える要因となっています。これに伴い、高性能で操作性と加速性に優れた自動車への需要の高まりが市場の成長を促進しています。また、リサイクルや環境にやさしい素材の利用など、自動車業界をより持続可能な方法へと移行させようとする主要企業の取り組みも、市場を刺激する要因となっています。これとは別に、炭素繊維やガラス繊維などの複合材料の使用が増えていることも、自動車軽量化素材市場のシェア拡大に拍車をかけています。

市場の主な動向:市場における新たなトレンドには、先進複合材料や高強度合金の開発、および材料の特性を向上させるためのナノテクノロジーの統合などがあります。 さらに、複雑な構造を簡単に構築できる3D(三次元)印刷の使用が増加していることも、これを後押ししています。 これに伴い、最適なパフォーマンスを実現するために互いに補完し合う軽量材料の組み合わせを生み出すマルチマテリアルソリューションが重視されるようになり、これが自動車軽量化素材市場の見通しをさらに明るいものにしています。さらに、主要な市場メーカーは、新しい先進的な軽量素材を導入するための研究開発(R&D)に投資しており、これが市場の成長をさらに促進しています。これとは別に、素材サプライヤーは自動車メーカーと提携し、協力関係を通じて新素材の採用を促進する取り組みを強化しており、これが市場の成長を促進しています。

地域別の傾向:北米は自動車軽量素材の最大の市場であり、主に米国の厳しい燃費基準と排出ガス規制が原動力となっています。これに加えて、主要な自動車メーカーの存在と技術進歩が、この地域の自動車軽量化素材の需要をさらに加速させています。欧州は、環境政策が十分に実施されていることと、自動車産業が強力であることから、急速に追随しています。アジア太平洋地域では、中国や日本などの国々が巨大な自動車生産能力を有しており、これが地域の市場成長を支えています。

競合状況:自動車軽量化素材業界における主要企業の一部には、BASF SE, Magna International, Toray Industries, Covestro AG, ArcelorMittal, thyssenkrupp AG, Alcoa Corporation, Bayer AG, Saudi Arabia Basic Industries Corporation (SABIC), PPG Industries, LyondellBasell, Novelis, Owens Corning Corporation, and Grupo Antolinなどが挙げられます。

課題と機会:自動車軽量化素材市場における克服すべき課題には、高い製造コスト、新しい素材を既存の製造プロセスに統合する際の技術的な制約、広範にわたる試験と検証などが含まれます。さらに、コスト、重量の最小化、性能のスケール間の大きなバランス問題が市場の成長を妨げています。しかし、これらの課題は、革新と成長の機会をも意味しています。電気自動車やハイブリッド車への関心が高まっていることは、充電あたりの車両の経済性を向上させる上で軽量化素材が不可欠であることを考えると、市場の成長に大きな機会をもたらします。

自動車軽量化素材市場の動向:

燃費効率と二酸化炭素排出量の削減に対する需要の高まり

燃費効率の向上と二酸化炭素排出量の削減を目的とした世界規模の厳しい規制により、自動車軽量化素材の需要はさらに高まっています。最近では、インドが車両公害対策として、欧州のユーロ7基準に準拠した厳しいBS-VIIおよびCAFE-III排出基準を実施する計画を発表しました。さらに、自動車メーカーは消費者や規制当局から、より燃費効率の高い車両の提供を迫られており、これが市場の成長をさらに促進しています。さらに、車両の軽量化による効率性の向上や、パリ協定などの国際協定で定められた世界的な排出量目標の達成に対するニーズの高まりも、市場の成長に明るい見通しをもたらしています。世界的な燃料価格の変動や環境意識の高まりにより、消費者は燃費の良い車両を求める傾向にあり、これが市場の成長を促進しています。

規制圧力と環境基準

世界の自動車軽量化素材市場の主な推進要因は、規制圧力と厳しい環境基準の強制です。排出ガス規制の強化と平均燃費への注目は、世界中の政府に自動車に対する厳しい基準を設けるよう強い圧力をかけており、これが市場成長をさらに加速させています。例えば、米国では、CO2排出量に関する最終規則により、自動車メーカーは2026年までに業界全体で1マイルあたり161グラム(g/mi)の二酸化炭素排出量という目標を達成することが義務付けられます。この目標は、2022年から2023年にかけて9.8%厳しくなります。これらの基準では、CO2排出量と燃料消費量の削減が常に求められており、自動車メーカーは、より軽量な素材を車の設計に活用する方法を見つけなければなりません。欧州連合(EU)もまた、新車に対する厳しいCO2排出量削減目標を設定しており、メーカーはより新しい、より軽量な素材を検討せざるを得なくなっています。

材料科学技術の進歩

自動車軽量化素材市場は、製造および建築の分野における不可欠な要素として、強化され続けています。この領域における進歩により、科学者たちはより新しく、より軽量で、より強度が高く耐久性のある材料を開発できるようになりました。さらに、従来の鋼鉄よりも優れた強度重量比の材料を自動車メーカーに提供する先進の高強度鋼(AHSS)の出現により、市場の成長に明るい見通しが生まれています。これに加えて、積層造形(3Dプリンティング)などの製造工程における画期的な進歩により、従来は実現不可能であったより複雑で軽量な設計が可能になり、市場成長にさらに拍車がかかっています。

自動車軽量化素材市場の区分:

IMARC Groupは、市場の各区分における主要なトレンドの分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、材料タイプ、推進タイプ、コンポーネント、用途、車両タイプに基づいて市場を分類しています。

材料タイプ別内訳:

金属

高強度鋼(HSS)

アルミニウム

マグネシウムおよびチタン

複合材料

炭素繊維強化プラスチック(CFRP

ガラス繊維強化プラスチック(GFRP

天然繊維強化プラスチック(NFRP

その他の複合材料

プラスチック

エラストマー

金属が市場シェアの大半を占める

本レポートでは、材料の種類別に市場の詳細な内訳と分析を提供しています。これには、金属(高強度鋼(HSS)、アルミニウム、マグネシウムおよびチタン)、複合材料(炭素繊維強化ポリマー(CFRP)、ガラス繊維強化ポリマー(GFRP)、天然繊維強化ポリマー(NFRP)、その他の複合材料)、プラスチック、エラストマーが含まれます。レポートによると、金属が最大のセグメントを占めています。

金属セグメントは、自動車製造における強度、耐久性、コスト効率を兼ね備えた素材に対する需要の高まりによって牽引されています。自動車メーカーは、厳しい安全基準を満たしながら車両重量を削減するために、先進の高張力鋼板(AHSS)、アルミニウム、マグネシウム合金を活用しています。AHSSは、重量を大幅に増やすことなく衝突保護性能を向上できる点が特に評価されており、構造部品として好まれています。強度重量比に優れることで知られるアルミニウムは、ボディパネル、エンジン部品、ホイールなどに広く使用され、燃費と性能の向上に貢献しています。マグネシウム合金は、超軽量で高応力に耐える特性から、電気自動車や従来型自動車の重量を全体的に削減するのに理想的であるとして、注目を集めています。さらに、金属のリサイクル性は、持続可能な製造方法への注目が高まっていることと一致しており、金属部品は環境面で好ましい選択肢となっています。

推進タイプ別内訳:

内燃機関

電気

その他

内燃機関が業界最大のシェアを占めている

推進タイプ別の市場の詳細な内訳と分析も報告書に記載されている。これには、内燃機関、電気、その他が含まれる。報告書によると、内燃機関が最大の市場シェアを占めている。

内燃機関のICエンジン搭載セグメントは、従来の燃焼エンジンにおける燃料効率の改善と排出ガスの削減に対する注目が高まっていることが追い風となっています。自動車メーカーは、環境への影響を最小限に抑えながらエンジン性能を高めるために、ターボチャージャー、直噴燃料噴射、可変バルブタイミングなどの先進技術に投資しています。世界中の政府が定める厳しい排出ガス規制、特に欧州や北米などの地域における規制を順守する必要性から、メーカーは絶え間ない技術革新を迫られています。また、内燃機関と電気パワートレインを組み合わせたハイブリッド車の需要の高まりも、この分野の進歩に貢献しています。アルミニウムや高張力鋼板などの軽量素材がエンジン重量の低減に使用され、車両全体の効率が向上しています。

部品別内訳:

フレーム

ホイール

バンパー

ドアおよびシート

計器パネル

その他

本レポートでは、部品別の市場の詳細な内訳と分析を提供しています。これには、フレーム、ホイール、バンパー、ドアおよびシート、インストルメントパネル、その他が含まれます。

フレームセグメントは、車両の安全性と燃費効率を高める頑丈かつ軽量な構造に対する需要の高まりによって牽引されています。自動車メーカーは、車両全体の重量を削減しながら高い衝撃に耐えるフレームを構築するために、高強度鋼、アルミニウム、炭素繊維複合材料の使用に重点的に取り組んでいます。このシフトは、厳しい環境規制に対応し、燃費向上と排出ガス削減を実現するために不可欠です。さらに、電気自動車(EV)の増加により、バッテリーの重量を相殺し、航続距離を向上させる軽量フレームのニーズが強まっています。

ホイールセグメントは、車両の性能、操作性、燃費向上のために、ばね下重量の低減がますます重視されるようになっていることが追い風となっています。アルミニウムやマグネシウム合金などの軽量素材は、強度と重量の面で優れているため、ホイール製造にますます多く使用されるようになっています。これらの素材は車両全体の重量を軽減し、加速性、制動性、燃費の向上につながります。さらに、電気自動車(EV)の人気が高まっていることも、バッテリーの効率性と航続距離の向上を目的とした軽量ホイールの需要を後押ししています。

バンパーの分野は、車両の安全性、軽量化、外観の魅力に対する注目度の高まりによって牽引されています。自動車メーカーは、耐衝撃性に優れ、軽量化を実現するバンパーやドアの製造に、熱可塑性プラスチック、アルミニウム、複合材料などの軽量素材を採用しています。

これらの素材は、厳しい安全規制への対応と、車両全体の軽量化による燃費の向上に役立っています。射出成形や接着技術などの先進的な製造技術を統合することで、複雑な形状や構造的完全性の向上を実現することができます。

ドアやシートの分野は、車両の安全性、快適性、効率性の重視の高まりによって牽引されています。自動車メーカーは、構造的完全性や衝突安全性を維持しながら車両全体の重量を削減するために、アルミニウム、マグネシウム合金、先進の高張力鋼板などの軽量素材を採用しています。さらに、電気自動車(EV)の増加により、バッテリーの効率と航続距離を最大限に引き出すために軽量化が求められています。また、乗客の快適性とサポート性を向上させるために、メモリーフォーム、軽量複合材、人間工学に基づいた設計などの先進素材を組み込んだシートなど、快適性とカスタマイズのトレンドもこの分野のイノベーションを推進しています。

インストルメントパネルの分野は、最新車両における先進技術の統合、審美性、軽量化のニーズの高まりによって牽引されています。自動車メーカーは、熱可塑性プラスチック、複合材料、炭素繊維などの軽量素材を採用し、インストルメントパネルの軽量化を図り、車両全体の効率性と性能の向上に貢献しています。 先進的なインフォテインメントシステム、デジタルディスプレイ、統合制御インターフェースに対する需要の高まりにより、耐久性やデザイン性を損なうことなく、これらの技術を搭載できる、洗練された軽量インストルメントパネルの開発が進んでいます。

その他セグメントは、小型ながら重要な自動車部品を幅広く網羅しており、軽量で耐久性があり、高性能な素材に対する多様な用途でのニーズの高まりが原動力となっています。このセグメントには、ブラケット、留め具、燃料タンク、その他の構造部品などの部品が含まれ、軽量化は車両全体の効率性と性能に大きな影響を与えます。

用途別内訳:

構造用

内装用

外装用

パワートレイン用

その他

用途別の詳細な内訳と分析も、このレポートで提供されています。これには、構造用、内装用、外装用、パワートレイン用、その他が含まれます。

構造セグメントは、車両の安全性、燃費、全体的な性能に対する重視の高まりによって牽引されています。自動車メーカーは、強度や耐久性を損なうことなく構造部品の軽量化に重点的に取り組んでいます。厳しい安全規制を満たし、燃費を向上させるため、先進の高張力鋼板(AHSS)、アルミニウム、炭素繊維複合材がシャーシやボディ構造にますます使用されるようになっています。これらの素材を統合することで、軽量化と衝突安全性のバランスをうまく取ることができ、車両の安全性と効率性を向上させることができます。

内装セグメントは、快適性、美観、先進機能に対する需要の高まりによって牽引されています。消費者は、最新のテクノロジーや機能を備えた、モダンでスタイリッシュな内装の車を探しています。プラスチック、複合材料、環境にやさしいファブリックなどの軽量素材は、高品質で快適かつ美しい内装を実現しながら、車両全体の重量を削減するために使用されています。

外装セグメントは、車両の美観、空力特性、燃費効率への注目が高まっていることで牽引されています。自動車メーカーは、軽量化と燃費効率の向上を目的として、外装パネルや部品にアルミニウム、熱可塑性プラスチック、複合材料などの軽量素材を使用しています。これらの素材は設計の柔軟性を提供し、車両の空力性能を高める革新的な形状や機能を実現します。

パワートレイン部門は、効率的で高性能なエンジンやトランスミッションシステムに対する需要の高まりによって牽引されています。マグネシウム合金、アルミニウム、先進複合材料などの軽量素材が、エンジンブロック、トランスミッションハウジング、その他のパワートレイン部品に使用され、軽量化と性能向上を実現しています。これらの素材の採用は、自動車の燃費、加速、ハンドリング特性の向上に役立っています。

その他のセグメントは、車両全体の軽量化と性能向上に対するニーズの高まりによって牽引されています。これには燃料システム、サスペンション部品、電気部品など、幅広い部品が含まれます。これらの分野における軽量素材の使用は、燃費の向上、ハンドリングの改善、耐久性の強化に役立ちます。

車両タイプ別内訳:

乗用車

小型商用車(LCV)

大型商用車(HCV)

乗用車が市場を独占

本レポートでは、車両タイプ別に市場の詳細な内訳と分析を提供しています。これには、乗用車、小型商用車(LCV)、大型商用車(HCV)が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

乗用車セグメントは、燃費効率が良く、環境に優しく、技術的に進歩した自動車に対する消費者需要の高まりによって牽引されています。燃料費の高騰と排出ガス規制の強化により、自動車メーカーは燃費効率を高め、二酸化炭素排出量を削減する軽量素材の採用を迫られています。さらに、電気自動車(EV)の人気が高まっていることから、バッテリー性能を向上させ、航続距離を延ばすために軽量素材の使用が不可欠となっています。高性能で快適かつ安全な自動車に対する消費者の嗜好は、乗用車における先進素材の採用にさらに影響を与えています。高強度鋼、アルミニウム、複合材料などの材料科学における技術革新により、メーカーはより安全で効率的、かつ魅力的な車両を設計することが可能になっています。

地域別内訳:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

欧州が市場をリードし、自動車軽量化素材市場で最大のシェアを占める

このレポートでは、北米、欧州、アジア太平洋、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。それによると、欧州が自動車軽量化素材の最大の地域市場となっています。

欧州地域市場は、環境規制と排出基準の厳格化が進んでいることが原動力となっており、自動車メーカーは燃費向上とCO2排出削減のために軽量素材の採用を迫られています。欧州連合(EU)の厳しいCO2排出目標と持続可能性の推進により、軽量素材は自動車メーカーにとって不可欠なものとなっています。さらに、この地域では技術革新と先進的な自動車技術に重点的に取り組んでいるため、炭素繊維、アルミニウム、高強度鋼などの高性能素材の開発と統合が促進されています。欧州における電気自動車(EV)の人気上昇は、航続距離と性能の向上を目的とした軽量素材の需要をさらに押し上げています。さらに、高品質で効率的、かつ環境にやさしい自動車を求める欧州の消費者の増加傾向は、自動車メーカーに軽量設計の継続的な革新を促しています。大手自動車メーカーと確立されたサプライチェーンの存在

競合状況

市場調査レポートでは、市場の競争状況に関する包括的な分析も提供しています。また、すべての主要企業の詳しい企業概要も記載されています。 自動車軽量化素材業界における主要企業の一部には、BASF SE, Magna International, Toray Industries, Covestro AG, ArcelorMittal, thyssenkrupp AG, Alcoa Corporation, Bayer AG, Saudi Arabia Basic Industries Corporation (SABIC), PPG Industries, LyondellBasell, Novelis, Owens Corning Corporation, Grupo Antolinなどが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

自動車軽量化素材市場の主要企業は、高まる需要に応えるため、製品ポートフォリオの強化と生産能力の拡大を戦略的に進めています。また、強度対重量比、耐久性、リサイクル性などの素材特性の革新と改善を目指し、研究開発(R&D)に多額の投資を行っています。自動車メーカーや技術プロバイダーとの共同事業は一般的であり、先進材料の車両設計および生産への統合を合理化することを目的としています。企業はまた、持続可能な取り組みにも重点を置いており、地球環境の目標に沿った環境にやさしい材料や工程の開発にも取り組んでいます。さらに、各地域の市場により良く対応するために、世界の主要な自動車産業の拠点に製造施設や研究開発センターを設置し、地理的な存在感を高めています。これらの企業は、材料の使用を最適化し、コストを削減するために、積層造形や人工知能などの先進技術を活用しています。

自動車軽量素材市場ニュース:

2021年、Boschュは超音波セルフピアスリベット接合と呼ばれる革新的な接合技術を導入しました。この方法は、通常は組み合わせが難しい炭素や鋼鉄、あるいはアルミニウムやマグネシウムなどの軽量素材を結合するために音波を使用します。このプロセスは、素材特性を維持しながら車体の構造的完全性を高め、車両重量を削減します。

2024年には、Torayが従来品よりも強度が20%向上し、高い引張弾性率を実現する炭素繊維「Torayca® M46X」を発売しました。この進歩により、構造的完全性を高めながら大幅な軽量化を実現できるため、高性能な自動車用途に最適です。Torayca® M46Xの優れた強度重量比と耐久性は、特に電気自動車やその他の軽量構造において、車両の効率性と安全性の向上を目指すメーカーにとって魅力的な選択肢となります。

【目次】

1 はじめに

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の自動車軽量材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 材料タイプ別市場規模

5.5 推進タイプ別市場規模

5.6 コンポーネント別市場規模

5.7 用途別市場規模

5.8 車両タイプ別市場規模

5.9 地域別市場規模

5.10 市場予測

6 材料タイプ別市場規模推移

6.1 金属

6.1.1 市場動向

6.1.2 タイプ別市場規模推移

6.1.2.1 高強度鋼(HSS)

6.1.2.2 アルミニウム

6.1.2.3 マグネシウムおよびチタン

6.1.3 市場予測

6.2 複合材料

6.2.1 市場動向

6.2.2 種類別市場規模

6.2.2.1 炭素繊維強化プラスチック(CFPR)

6.2.2.2 ガラス繊維強化プラスチック(GFRP)

6.2.2.3 天然繊維強化プラスチック(NFRP)

6.2.2.4 その他

6.2.3 市場予測

6.3 プラスチック

6.3.1 市場動向

6.3.2 市場予測

6.4 エラストマー

6.4.1 市場動向

6.4.2 市場予測

7 推進タイプ別市場

7.1 ICエンジン搭載

7.1.1 市場動向

7.1.2 市場予測

7.2 電動

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 部品別市場規模

8.1 フレーム

8.1.1 市場動向

8.1.2 市場予測

8.2 ホイール

8.2.1 市場動向

8.2.2 市場予測

8.3 バンパー

8.3.1 市場動向

8.3.2 市場予測

8.4 ドアおよびシート

8.4.1 市場動向

8.4.2 市場予測

8.5 インストルメントパネル

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 用途別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1536