睡眠時無呼吸症候群用口腔内装置の世界市場規模は2029年までにCAGR 9.6%で拡大する見通し

市場概要

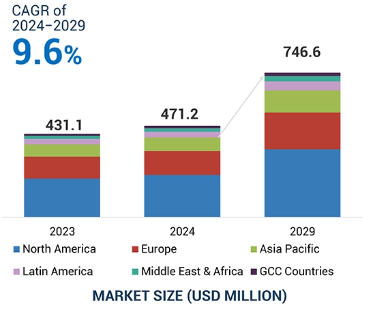

睡眠時無呼吸症候群の口腔内装置の世界市場は、2024年の4億7,120万米ドルから、予測期間中の年平均成長率(CAGR)9.6%で成長し、2029年には7億4,660万米ドルに達すると予測されています。睡眠時無呼吸症候群の口腔内装置市場の成長は、主に、未治療の睡眠時無呼吸症候群が患者に及ぼす影響についての認識が高まっていることが要因となっています。また、新興経済圏で新たな口腔内装置が市場に投入される機会が増えていることも、市場の成長に大きく貢献しています。睡眠時無呼吸症候群治療器具市場では、市場の成長を促進する企業が増加しています。

ほとんどの国で高齢者人口と肥満が増加しているため、睡眠時無呼吸症候群の患者数も増加していますが、未診断で治療を受けていない睡眠時無呼吸症候群患者も少なからず存在します。生活習慣の変化は、睡眠時無呼吸症候群に影響を与える主な要因のひとつです。 スクリーニング検査の不十分さ、疾患に対する認識の低さ、医療へのアクセスの限界などが原因で、未だに診断されないままの状態です。 30歳から69歳までの約10億人が軽度から重度の閉塞性睡眠時無呼吸症候群であるという研究結果が出ていますが、睡眠時無呼吸症候群の患者として登録されている人数はその数よりも少ないです。 このことは、この症状が過小診断されており、現状ではそれほど認識されていないことを示しています。また、睡眠時無呼吸症候群は人種によっても異なる可能性があることが研究で示されています。睡眠時無呼吸症候群は、高血圧や虚血性心疾患などの他の健康状態と関連しているため、患者に適切な治療を行うには、睡眠時無呼吸症候群の適切な診断が必要です。

快適な睡眠時無呼吸症候群治療には、適切な口腔内装置が必要です。口腔内装置療法は、患者に適合しない場合、それに伴ういくつかのリスクを伴う可能性があります。患者は、時間の経過とともに歯の位置が変化するなどの不快感を感じることがあり、下顎の痛みを感じることもあります。装置が適切に装着されていない場合、患者に不快感や睡眠障害が現れることがあります。また、患者に適合しない場合、持続的な日中の眠気や同様の合併症を引き起こす可能性があるため、治療よりも害が大きくなる可能性があります。睡眠時無呼吸症候群の口腔内装置を長期間装着していると、口腔内の細菌叢が変化し、感染症や虫歯のリスクが高まる可能性があります。口腔内装置療法に伴うリスクを回避するには、患者は適切な装置を装着し、専門家の定期的なフォローアップを受け、口腔衛生と睡眠時無呼吸症候群をコントロールする必要があります。

研究報告によると、CPAP療法に適合しない患者は約30~80%に上ります。CPAP装置は睡眠時無呼吸症候群の治療に有効な手段ですが、口腔内装置よりも高価でサイズもかなり大きくなります。患者は就寝中にCPAPマスクを装着することに違和感を覚え、また、皮膚の炎症、マスクを鼻に合わせるのが難しい、閉所恐怖症になるなどの問題も生じます。CPAPマシンはまた、使用者の睡眠や、使用者の近くで眠っている人の睡眠に影響を与える可能性のある不快な騒音を発生させます。これらの要因により、使用者がマシンを定期的に使用しないことが指摘されており、これは深刻な健康問題につながる可能性があります。一方、睡眠時無呼吸症候群の口腔内装置は、CPAP装置よりも費用対効果が高く、邪魔になりにくく、使いやすいものです。この違いは、各人の審美性やライフスタイルを考慮した治療計画が、より良い適応のための口腔内装置にとっていかに重要であるかを示しています。結局のところ、顧客の快適さと満足度が、ヘルスケア機器市場における製品の受容性を決定します。

一般開業医から睡眠専門医、そして耐久医療機器の提供者に至る紹介プロセスは、閉塞性睡眠時無呼吸症候群の特定と治療の遅れにつながることもよくあります。多くの患者は、この長期間にわたるプロセスに苛立ち、睡眠専門医にたどり着く前に治療をあきらめてしまい、必要な支援を受けるのが遅れてしまいます。この非効率性は患者を落胆させるだけでなく、治療を受けないことによる閉塞性睡眠時無呼吸症候群の合併症のリスクを高めます。紹介経路を簡素化することは、患者ケアの改善と治療へのタイムリーなアクセスを確保するために不可欠です。歯科分野では、熟練した睡眠専門医が不足しており、設備の整った睡眠センターの数は非常に少ないのが現状です。専門医が適切に訓練されていないため、誤診率が高くなっています。誤診によりクリニックへの通院費用が増大し、患者にとって大きな負担となっています。

エコシステム分析では、睡眠時無呼吸症候群用口腔内装置市場に存在する要素を説明し、特定の市場を徹底的に理解するのに役立ちます。睡眠時無呼吸症候群用口腔内装置のメーカーには、研究、製品開発、改良、新製品の発売に重点的に取り組む企業が含まれます。これらの組織は、患者と医療従事者のために効果的で使いやすいソリューションの創出に取り組んでいます。この市場は、製品、購入タイプ、性別、年齢層、流通チャネル、エンドユーザーの6つのセグメントに分けられます。

製品別では、世界的な睡眠時無呼吸症候群の口腔内装置市場は、下顎挙上装置(MAD)、舌保持装置(TRD)、昼用・夜用装置(DNA)に区分されます。これらは口腔内装置による無呼吸症候群治療用の口腔内装置で、上下の歯の間に装着し、いびきや閉塞性睡眠時無呼吸症候群の改善に役立ちます。この装置は、下顎を前方かつ下方に位置させ、気道を確保するように設計されています。下顎前突装置は通常、耐久性のあるプラスチックでできており、より良い治療効果を得るために、患者に合わせてカスタマイズすることも可能です。使いやすく、便利で、CPAPよりも手頃な価格であるため、より多くの顧客を惹きつけています。この装置の効率を向上させるには、歯科専門家による定期的なチェックアップが必要です。全体として、MADsは、睡眠時無呼吸症候群や同様の問題の緩和を求める人々にとって、快適で効果的な選択肢を提供しています。

エンドユーザー別では、睡眠時無呼吸症候群用口腔内装置市場は、在宅ケア環境/個人、病院、歯科クリニックに分かれています。予測期間中、在宅ケア環境/個人が最も高いCAGRを記録すると予測されています。このセグメントは、自分自身または在宅ケア看護師のために装置を入手する個人を対象としています。このセグメントは、睡眠時無呼吸症候群の治療の第一選択肢としてこれらの口腔内装置が処方されているため、人気があります。口腔内装置は、在宅ケアの現場で容易に入手でき、使いやすいものです。また、自宅で試すことができるため、顧客にとっては比較的安価であり、クリニックへの通院や追加料金の負担を軽減することができます。CPAP療法を不快に感じる多くの患者が、代替手段として口腔内装置に切り替えており、在宅ケアの現場でこれらの装置が満たすさまざまなニーズが示されています。

睡眠時無呼吸症候群の口腔内装置の世界市場は、北米、欧州、アジア太平洋、中東・アフリカ、中南米、湾岸協力会議(GCC)諸国の6つの主要地域に区分されています。2023年には、北米が睡眠時無呼吸症候群の口腔内装置市場で最大のセグメントとなりました。この地域では、睡眠時無呼吸症候群に対する意識が高まっています。また、睡眠時無呼吸症候群の口腔内装置に対する償還状況もそれほど複雑ではありません。北米では、患者、医師、保険会社、歯科医による口腔内装置療法の支持があります。この疾患の再評価は、高齢化、肥満率の上昇、運動不足のライフスタイルにも影響を受けています。睡眠時無呼吸症候群の口腔内装置を提供している主要企業の大部分がこの地域に位置しています。睡眠時無呼吸症候群治療用の昼間用および夜間用の装置は北米でしか利用できません。そのため、この地域では睡眠時無呼吸症候群の口腔内装置市場における革新に対する受容性が高いことが示されています。

2023年5月、ResMed(米国)は、睡眠および呼吸ケア診断ソフトウェアの米国大手企業であるSomnoware(米国)を買収しました。

2022年5月、ProSomnus Sleep Technologies(米国)とLakeshore Acquisition I Corp.(米国)は合併し、ProSomnus, Inc.として運営することで合意しました。新会社は睡眠時無呼吸症候群の治療に特化し、事業統合によりNASDAQに上場する予定です。

2022年12月、Vivos Therapeutis, Inc. (米国) は、軽度から中程度の閉塞性睡眠時無呼吸症候群の治療用として、修正下顎再配置型夜間装着装置(Modified Mandibular Repositioning Nighttime Appliance)が米国食品医薬品局(FDA)より510(k)認可を取得しました。

2022年5月、Panthera Dental(カナダ)はPreat Corporation(米国)と提携し、睡眠時無呼吸症候群用口腔内装置の市場における新たなイノベーションを目指し、歯科業界向けの優れた金属製インプラントバーを開発しました。

主要企業・市場シェア

睡眠時無呼吸症候群用口腔内装置市場における主な企業には、以下の企業が含まれます。

SomnoMed(オーストラリア)

ResMed(米国)

ProSomnus Sleep Technologies(米国)

DynaFlex (米国)

Vivos Therapeutics, Inc. (米国)

Openairway (カナダ)

Panthera Dental (カナダ)

Airway management (米国)

Apnea Sciences (米国)

OravanOSA (米国)

Myerson LLC. (米国)

Braebon Medical Corporation (カナダ)

MPowrx Health and Wellness Products (米国)

Glidewell (米国)

Tomed GmbH (ドイツ)

【目次】

5.1 はじめに

5.2 市場の原動力 – 診断未確定の睡眠時無呼吸症候群患者が世界的に多いこと – 患者の間で、治療を受けていない睡眠時無呼吸症候群の影響に対する認識が高まっていること – 軽度から中程度の睡眠時無呼吸症候群患者の間で、口腔内装置を使用する患者が増えていること – 睡眠時無呼吸症候群の治療器具および口腔内装置市場に参入する企業が増加していること 阻害要因 – カスタマイズされた口腔内装置の高価格 – 睡眠時無呼吸症候群の代替療法および治療薬 – 閉塞性睡眠時無呼吸症候群の口腔内装置療法に伴うリスク 機会 – コスト削減策としての在宅睡眠時無呼吸症候群検査に対する需要の高まり – 遠隔医療、mHealth、AIへの注目度の高まり – CPAPに伴うコンプライアンスの低さ 課題 – 複雑な紹介経路と長い待ち時間

5.3 価格分析 主要企業の平均販売価格動向、地域別、2021年~2023年 製品タイプ別平均販売価格動向、2021年~2023年

5.4 価値連鎖分析

5.5 サプライチェーン分析

5.6 生態系分析 睡眠時無呼吸症候群用口腔内装置市場:生態系における役割

5.7 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給業者の交渉力 購入業者の交渉力 競争の激しさ

5.8 規制分析 規制の概観 – 北米 – 欧州 – アジア太平洋地域 規制当局、政府機関、その他の組織 – 北米 – 欧州 – アジア太平洋地域 – ラテンアメリカ – 中東およびアフリカ

5.9 技術分析 主要技術 – 下顎骨前方移動装置 隣接技術 – 昼用および夜間用器具

5.10 貿易分析 HSコード901849の輸入データ、国別、2019年~2023年(百万米ドル) HSコード901849の輸出データ、国別、2019年~2023年(百万米ドル)

5.11 特許分析

5.12 主要な会議およびイベント、2024年~2025年

5.13 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.14 主要関係者と購買基準 購買プロセスにおける主要関係者 購買基準

5.15 睡眠時無呼吸症候群用口腔内装置市場におけるジェネレーティブAIの影響

5.16 投資と資金調達のシナリオ

5.17 エンドユーザーの認識分析

5.18 購買意思決定プロセス はじめに – 認知の必要性 – 情報収集 – 代替案の評価

睡眠時無呼吸症候群用口腔内装置市場、製品別

6.1 はじめに

6.2 顎顔面矯正装置 既製顎顔面矯正装置 – 既製MADの低価格が需要を促進 カスタムメイド顎顔面矯正装置 – カスタムメイドMADの高い有効性が市場の需要をサポート

6.3 舌保持装置 TRDの成功率低下が市場成長の課題に

6.4 昼用・夜用器具 DNAの快適性向上が

睡眠時無呼吸症候群 口腔内装置市場、性別による

7.1 はじめに

7.2 男性患者 男性におけるOSAの有病率の高まりが市場成長を促進

7.3 女性患者 女性におけるOSAの過小診断が市場成長を抑制

睡眠時無呼吸症候群用口腔内装置市場:購入タイプ別

8.1 はじめに

8.2 医師処方/カスタマイズされた口腔内装置 CPAP療法の失敗が医師処方の口腔内装置への需要を促進

8.3 オンライン販売のOTC口腔内装置 規制当局の承認が得られていないことが市場成長の妨げに

睡眠時無呼吸症候群の口腔内装置市場、年齢層別

9.1 はじめに

9.2 40歳未満 若い年齢層における睡眠時無呼吸症候群の有病率が低いため、市場成長が制限される

9.3 40~60歳 ライフスタイル要因が市場成長に寄与

9.4 60歳以上 呼吸障害および睡眠時無呼吸の増加が市場成長を後押し

睡眠時無呼吸症候群用口腔内装置市場:流通チャネル別

10.1 はじめに

10.2 オンライン薬局 直接流通チャネルへの好みが強まり、市場を牽引

10.3 小売薬局 小売薬局での製品への容易なアクセスが市場を後押し

10.4 病院薬局および歯科クリニック 病院薬局における患者の利便性が高く、需要を牽引

睡眠時無呼吸症候群用口腔内装置市場、エンドユーザー別

11.1 はじめに

11.2 在宅医療の環境/対象者 高度な在宅睡眠ケア装置の患者人気上昇により市場が成長

11.3 病院 医療インフラの急速な発展により、病院での口腔内装置への需要が増加

11.4 歯科医院の増加 歯科医院の増加が市場成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 6285