世界の合成染料市場規模は2029年までに91億ドル、年平均5.0%で成長する見通し

市場概要

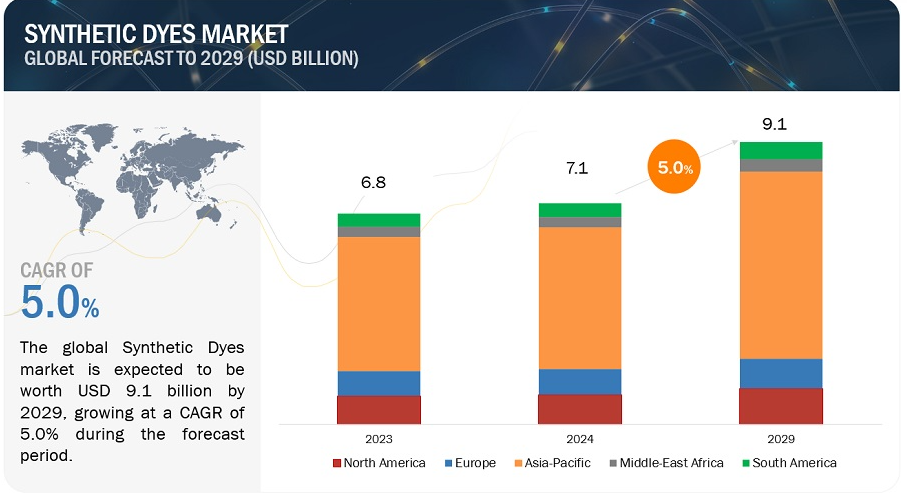

世界の合成染料市場は2024年に71億米ドルと評価され、2024年から2029年にかけて年率5.0%で成長し、2029年には91億米ドルに達すると予測されている。

合成染料は、繊維、皮革、パルプ・紙、建築・建設、食品・飲料、パーソナルケア産業で使用される素材の美的魅力を高めるために使用される人工着色化学物質である。中国とインドにおける染料産業の拡大とデジタル印刷技術の進歩が、世界の合成染料市場成長の主な原動力となっている。同様に、低揮発性有機化合物(VOC)排出で環境に優しい染料製品に対する需要の高まり、新興国における人口増加と急速な都市化は、市場プレーヤーに成長機会をもたらすと予想される。しかし、環境規制の高まりが予測期間中の市場成長を抑制すると予想される。

カスタマイズやテクニカルテキスタイルとの統合など、デジタル印刷技術の進歩が合成染料市場の成長を促進している。この傾向は、色を正確かつ効率的に適用する方法に革命をもたらしている。デジタル印刷は、詳細でカスタマイズされたデザインを可能にし、必要な場所にのみ染料を適用し、無駄を大幅に削減する。堅牢性に優れ、デジタルシステムに適合する合成染料は、デジタル印刷に最適です。デジタル印刷が迅速な生産サイクルとパーソナライズされたデザインをサポートするため、合成染料の応用範囲は、ファッション、家庭装飾、販促品など、さまざまな垂直分野で拡大しています。このように、デジタル印刷技術の進歩とその利用の拡大は、革新的な合成染料への需要を促進し、市場の成長を促進すると予想される。

合成染料、顔料、食品、医薬品、化粧品着色料の生産から発生する廃水の流れは、米国環境保護庁(EPA)によって有害廃棄物K181に指定されている。米国食品医薬品局(FDA)は、食品・飲料および化粧品業界で使用される着色料に関する特定の規制を改正した。例えば、毛髪や頭皮用の化粧品に酢酸鉛の使用を認めないという着色料添加物規制を改正した。欧州連合を含むいくつかの規制機関は、アゾ染料に関する規制を改正した。例えば、規則(EC)1223/2009は、ベンジジン系アゾ染料やo-ジアニシジン系アゾ染料など、一部のアゾ染料の化粧品への使用を制限している。REACH規則では、アミンに分解してアミン基や化合物を生成し、発がん性や人体に有害なアゾ染料の使用を禁止している。こうした厳しい規制は、合成染料の使用を制限し、規制当局の承認を得るためのコストを増加させることにより、市場の成長を妨げると予想される。

アジア太平洋地域は、世界最大の合成染料市場である。人口の増加と都市化に伴い、合成染料の需要は、中国、インド、ベトナム、インドネシア、タイ、マレーシア、バングラデシュなどのアジア太平洋地域の新興経済圏で、さまざまな最終用途産業にわたるさまざまな用途のために最近伸びている。インドは、食品加工、繊維、自動車など複数の産業の急成長により、合成染料市場で高い潜在力を示すと予想される。アジア太平洋地域のほか、中東・アフリカ地域と南米地域も、経済成長と繊維・アパレル産業の拡大により、合成染料メーカーに有利な機会をもたらすと予想される。

繊維産業は合成染料の主要な消費者であるため、繊維輸出の減少は市場関係者にとって大きな課題となる。世界貿易機関(WTO)によると、世界の繊維輸出は2022年に4.2%減少した。この減少は染織品の需要を妨げ、染料メーカーの生産量の減少につながる。その上、需要の減少は染色部門に供給過剰をもたらし、非効率と財政負担をもたらす。染料の供給過剰は、少ない注文を奪い合うことになるため、メーカー間の競争を激化させる可能性がある。このような競争の激化は、しばしば価格の低下につながり、利益率に影響を与え、染料メーカーの財務安定性に影響を与える可能性がある。

さらに、価格の低下により、メーカーが新技術に投資したり製品を強化したりする能力が制限され、市場全体の成長が制限される可能性もある。中国やインドなど、繊維製品の輸出に大きく依存している国も、繊維産業の低迷により経済的な困難に直面する可能性がある。大きな染料生産能力を持つこれらの国々は、生産レベルの維持や将来の開発への投資能力に影響を与える財政難に見舞われる可能性がある。

反応染料は基質と化学的に反応して共有結合の染料基質結合を形成することができる。これらの染料は主にセルロース系繊維の染色に使用される。合成染料には反応性基が含まれており、弱アルカリ性の染浴に適用すると繊維と化学結合を形成する。トリアジン、キノキサリン、ビニルアクリルアミド、ビニルスルホンなどがこれらの染料に含まれるさまざまな反応性基である。反応染料は、塗布のしやすさ、水溶性、色調の明るさ、卓越した耐光性、洗濯堅牢度などの優れた特性を備えています。この染料はセルロース繊維によく合います。このタイプの染料に適した一般的な生地には、レーヨン、綿、一部のナイロンなどがある。この分野の成長の主な原動力は、反応染料の優れた特性、優れた環境性能、低コストである。

合成染料は繊維産業において、衣料/アパレル、テクニカル・テキスタイル、自動車用テキスタイル、ホーム&ホスピタリティ用テキスタイルなど、様々な繊維製品に色を付けるために使用される。染料は、繊維に使われるポリマー分子と強く結合するように設計されている。繊維産業で使用される様々な種類の繊維を染色するために、様々な種類の合成染料が使用されている。例えば、分散染料はナイロンやポリエステルなどの疎水性熱可塑性繊維の染色に使用されます。直接染料は綿やその他のセルロース系繊維の染色に使用される。合成染料はまた、繊維産業において繊維布地を装飾するための印刷用途にも使用される。このように、繊維産業における合成染料の使用量の多さが、このセグメントの成長を促進すると予想される。

予測期間中、アジア太平洋地域は合成染料の主要市場になると予測されている。低コストの原材料と労働力が入手可能であり、国内需要が増加していることから、合成染料メーカーにとって魅力的な投資先となっている。また、人口の増加、都市化、工業化、環境の持続可能性に関する関心の高まりが、さまざまな産業における合成染料の需要を高め、持続可能で環境に優しい染料ソリューションの開発を促しています。

主要企業・市場シェア

合成染料市場で事業を展開する主要企業には、Archroma(スイス)、Lanxess(ドイツ)、Zhejiang Longsheng Group Co. Ltd.(Dystar)(中国)、Heubach GmbH(ドイツ)、Kiri Industries(インド)、Atul Ltd(インド)、Bodal Chemicals(インド)、Chromascape(米国)、Henkel AG & Co(ドイツ)、Kemira Oyj(フィンランド)、Milliken & Company(米国)、Solenis LLC(米国)、Zhejiang Jihua Group(中国)、Zhejiang Runtu Co. これらの企業は、市場での地位を強化するために、2019年から2024年にかけて様々な有機的・無機的成長戦略を採用している。製品の発売、買収、拡張は、新興国における合成染料の需要拡大に対応するため、地域プレゼンスを拡大し、製品ポートフォリオを開発するために主要企業が採用した主な成長戦略である。

用途別

日焼け

染色

塗料・コーティング

印刷インキ

その他の用途

形状

液体

粉末

構造別

アニオン

カチオン

非イオン

タイプ別

酸性染料

分散染料

反応性染料

直接染料

塩基性染料

溶剤染料

その他の染料

生地別

ウール

ナイロン

コットン

ビスコース

ポリエステル

アクリル

その他の生地タイプ

最終用途産業別

繊維

皮革

パルプ・紙

建築・建設

食品・飲料

パーソナルケア

その他の最終用途産業

2022年3月、ArchromaはNylosan Sシリーズに金属やハロゲンを含まない2種類の酸性染料を新たに発売した。新しいNylosan Navy S-3RとBlack S-3Nは、特にポリアミドとブレンド用に開発され、高い堅牢度とビルドアップ機能を持つ。

2022年1月、ホイバッハとSKキャピタル・パートナーズは、クラリアントのグローバルな着色剤事業(クラリアントピグメント)の買収に成功したと発表した。この事業は、ホイバッハブランドで運営され、ホイバッハのプレゼンス強化に貢献する。

2021年11月、ランクセス(LANXESS)は、高い耐光堅牢度と耐候性、優れた色強度を有する有機染料「マクロレックスオレンジHT」を開発しました。この染料は、ポリカーボネートやポリフェニレンサルファイドなど、さまざまなプラスチックの着色に使用できます。

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 最終用途産業の幅広い確立- アジア太平洋地域の製造コストの低さ- 合成染料の費用対効果- デジタル印刷技術の進歩 RESTRAINTS- 排水処理に関する政府の厳しい規制- 原材料価格の変動 OPPORTUNITIES- 新興国における人口の増加と急速な都市化- 製造業における生分解性材料の採用の増加- 様々な産業における用途の拡大 CHALLENGES- 染料生産能力の過剰- 繊維輸出の減少

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 品質サービス

5.5 マクロ経済見通し GDP動向と予測 繊維輸出

5.6 AI/ジェナイの影響

5.7 バリューチェーン分析 原材料サプライヤー メーカー ディストリビューター エンドユーザー

5.8 エコシステム分析

5.9 ケーススタディ分析 北米のライナーボード・メーカーはソレニスの直接染料でコスト削減 トム・テーラーとアークロマは、環境に優しいアースカラーを使用したグッドダイ・コレクションの発売で協力 染料メーカーは繊維産業向けに環境に優しい合成染料を開発

5.10 規制の状況 環境規制 北米 アジア太平洋 欧州 規制機関、政府機関、その他の組織

5.11 技術分析 主要技術- 先端ナノテクノロジー- 超音波処理 補助技術- バイオテクノロジー

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 貿易分析 輸入シナリオ(HSコード320416) 輸出シナリオ(HSコード3201416)

5.14 主要会議とイベント、2024-2025年

5.15 価格分析 平均販売価格動向(地域別) 平均販売価格動向(用途別) 平均販売価格動向(最終用途産業別

5.16 投資と資金調達のシナリオ

5.17 ユースケース/アプリケーション別の資金調達

5.18 特許分析 導入 文書の種類 過去10年間の公開動向 見識 特許の法的地位 管轄分析 上位出願人

合成染料市場、用途別

6.1 導入

6.2 皮革の視覚的魅力を高めるなめし加工

6.3 食品・飲料産業における幅広い染色用途

6.4 泡立ちや凝集を防ぐ添加剤として使用される塗料・コーティング剤

6.5 印刷インキ 低拡散特性により印刷品質を向上

6.6 その他の用途

合成染料市場、形態別

7.1 導入

7.2 液体染料は染色工程における染料の発塵と濁りを低減

7.3 粉末染料は濃色を実現するためのコスト効率の高いソリューション

合成染料市場、構造別

8.1 導入

8.2 アニオン性 繊維産業における広範な用途

8.3 合成繊維の染色に効果的なカチオン性

8.4 非イオン性:塗料とコーティングにおける需要の増加

合成染料市場、タイプ別

9.1 導入

9.2 食品着色料と化粧品用途で需要の高い酸性染料

9.3 繊維産業で需要が増加する分散染料

9.4 セルロース系繊維の染色に用いられる反応染料

9.5 直接染料 セルロース繊維用の環境に優しいソリューション

9.6 塩基性染料は明るく鮮やかな色合いを提供

9.7 水溶性を必要としない用途に理想的な溶剤染料

9.8 その他の染料

合成染料市場、繊維タイプ別

10.1 導入

10.2 繊維産業における酸性染料の需要を増大させるウール

10.3 ナイロン 高い強度対重量比と低い吸収性

10.4 繊維の審美性を高める綿

10.5 ビスコースは耐久性があり色あせしにくい

10.6 ポリエステルは他の繊維との混紡が一般的

10.7 耐久性を高め、色あせしにくいアクリル

10.8 その他の繊維タイプ

合成染料市場:最終用途産業別

11.1 導入

11.2 綿とセルロースの染料に対する需要の増加が市場を牽引する繊維 衣料・アパレル技術用繊維 自動車用繊維 家具用繊維 商業用繊維

11.3 皮革 優れた溶解性と耐光性が市場を牽引

11.4 パルプ・紙 紙の耐久性と機能性の向上が需要を押し上げる

11.5 建築・建設:コンクリート・石積みにおける溶剤染料の需要増が市 場を牽引

11.6 食品・飲料 食品におけるタートラジン染料とキノリン染料の幅広い用途が市場を押し上げる 11.7 パーソナルケア

11.7 新興国の人口増加がパーソナルケア需要を牽引

11.8 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8157