不飽和ポリエステル樹脂の世界市場規模は2029年までにCAGR 3.9%で拡大する見通し

市場概要

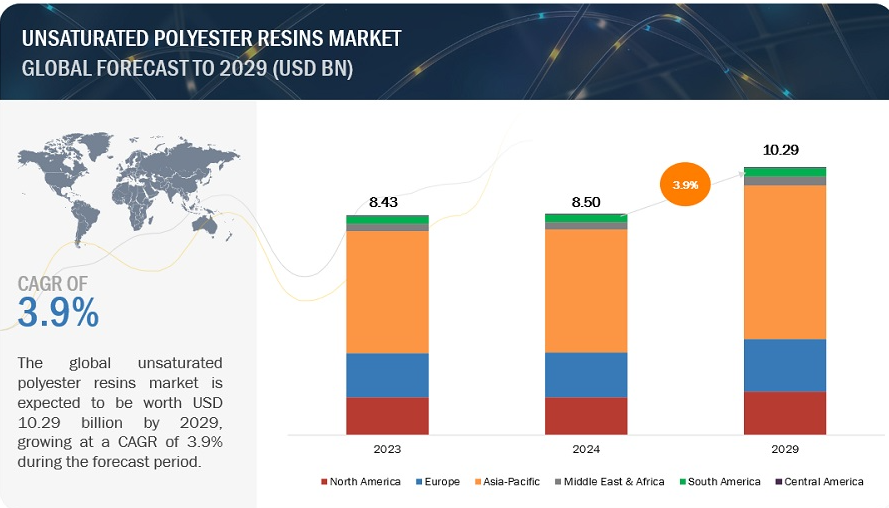

世界の不飽和ポリエステル樹脂市場は、2024年に85億米ドルと評価され、2024年から2029年にかけて年率3.9%で成長し、2029年には102.9億米ドルに達すると予測されています。

不飽和ポリエステル樹脂産業は、運輸、建築・建設、電子・電気などのさまざまな領域で新たな需要が増加し、着実な成長を遂げています。配合の強化により、高効率の新製品や改良品が市場に投入されています。また、インフラや建設プロジェクトの拡大、持続可能なグリーン製品への緊急のニーズも、市場の成長に寄与している他の要因です。不飽和ポリエステル樹脂市場は、新たな消費者要件や法的要件に対応するためのメーカーの努力によって急速に発展しているため、この市場は将来的に高い成長の可能性を秘めており、この業界の発展傾向に関心を持つ投資家や利害関係者にとって有益です。

一般に3Dプリンティングとして知られる積層造形の採用が増加していることは、不飽和ポリエステル樹脂(UPR)市場の重要な成長促進要因となっています。効率性が高く、材料の無駄を最小限に抑えて複雑な設計を行うことができる3Dプリンティングを採用する産業が増加する中、UPRはこの技術の貴重な材料として台頭しています。3Dプリンティング業界は、2024年から2029年にかけて年平均成長率(CAGR)16.4%で成長すると予測されており、さまざまな用途でその役割が拡大していることが浮き彫りになっています。UPRの多用途性により、その配合は複数の3Dプリンティング・プロセスに適合するため、カスタム部品、プロトタイプ、複雑な部品の作成がさまざまな分野で可能になります。このような整合性により、UPRは付加製造の進化する状況において重要な材料として位置付けられ、市場の成長をさらに促進しています。

不飽和ポリエステル樹脂(UPR)市場は、エポキシ樹脂や熱可塑性複合材料などの代替材料による大きな競争阻害に直面しています。これらの代替材料は、機械的強度の向上、熱安定性の改善、環境劣化への耐性の向上など、優れた特性を頻繁に示します。さらに、加工が容易でリサイクル可能なため、持続可能なソリューションを求める産業にとってますます魅力的な素材となっています。

環境に配慮した材料に対する需要が高まるにつれ、UPRは上記の代替材料に対して市場シェアを維持するのに苦戦する可能性があります。性能と持続可能性の両方を提供する素材が好まれるため、UPRメーカーにはかなりの課題があります。UPR分野の企業が競争力を維持するためには、性能特性を向上させる高度な配合を開発したり、環境に優しい代替品を模索したりして技術革新を図ることが不可欠です。UPRメーカーが市場での地位を強化し、消費者や業界の進化する需要に応えるためには、こうした競争上の制約に効果的に対処することが極めて重要です。

電気自動車(EV)市場の急成長は、不飽和ポリエステル樹脂(UPR)市場にとって大きなチャンスです。自動車メーカーが電動パワートレインに移行するにつれて、性能と効率の両方を提供する材料へのニーズが高まっています。UPRベースの複合材料は、機械的強度、耐腐食性、熱安定性など、その汎用性の高い特性により、この分野で人気を集めています。

EV産業におけるUPRの主な用途の1つは、バッテリー筐体の製造です。UPRは、さまざまな条件下で構造的完全性を維持しながら、環境要因から本質的な保護を提供します。さらに、UPRは内装部品やその他の構造部品の製造にも利用されており、その耐久性と費用対効果により、自動車設計の厳しい要求を満たす理想的な選択肢となっています。

不飽和ポリエステル樹脂(UPR)市場は、環境への影響、安全性、製品規格に関する厳しい規制により、大きな課題に直面しています。規制機関の監視が世界的に強化されるにつれ、メーカーは進化する要件に準拠せざるを得なくなり、その結果、運用コストが増加する可能性があります。例えば、米国環境保護庁(EPA)が管轄する有害物質規制法(TSCA)は、新規または既存の化学物質の導入を規制しており、製造業者や輸入業者は新規化学物質を製造または輸入する前にEPAに届け出ることを義務付けています。同様に、REACH規則(EC)No 1907/2006は、UPRを含む化学物質の製造業者および輸入業者に対し、欧州化学物質庁(ECHA)への登録を義務付けています。この規則は、化学物質が人の健康や環境に与える潜在的な影響を徹底的に評価することを目的としています。

ジシクロペンタジエン(DCPD)樹脂は、その優れた耐衝撃性、優れた化学的安定性などの優れた品質により、著しい成長を遂げてきました。建築・建設、輸送、海洋など、性能と耐久性が不可欠な分野では、この樹脂の人気が高まっています。アジア太平洋地域、特に中国とインドでは、インフラ整備と輸送産業の拡大が大きな需要を牽引しています。

DCPD樹脂の採用は、世界的な持続可能性の目標に沿った燃費改善能力によってさらに促進されています。DCPD樹脂は適応性が高く、特に新興経済圏で産業活動が活発化しているため、成長が加速しています。

不飽和ポリエステル樹脂(UPR)は、アジア太平洋地域で最も速いペースで成長しています。パイプやタンクにおけるUPRの消費を牽引しているのは、中国、インド、東南アジアといった国々の急速な都市化と工業化であり、水処理、化学処理、インフラプロジェクトにおいて長持ちする耐食性材料のニーズが高まっています。さらに、この地域では、政府の努力と投資によって電子機器製造部門が拡大しているため、電気絶縁、回路基板、保護コーティングにおけるUPRの需要が急増しています。アジア太平洋地域におけるUPRの大幅な増加は、同地域の中産階級の増加、エネルギー効率の重視の増加、技術の向上など、いくつかの原因が考えられます。

主要企業・市場シェア

不飽和ポリエステル樹脂市場のプレーヤー

Polynt S.p.A.(イタリア)、AOC(米国)、Allnex GMBH(ドイツ)、Covestro AG(ドイツ)、INEOS(英国)が世界の不飽和ポリエステル樹脂市場の主要プレーヤーです。

Polynt S.p.A.は、コーティング剤、複合材料、中間体の生産に重点を置く、世界の化学セクターにおける著名なプレーヤーです。同社は1955年に設立され、建設、自動車、海洋などの重要な産業にサービスを提供しています。オルトフタル酸、イソフタル酸、ジシクロペンタジエン(DCPD)樹脂は、Polyntの不飽和ポリエステル樹脂(UPR)部門が提供する高性能樹脂のひとつです。これらの樹脂は、堅牢性、適応性、耐薬品性が高く評価されており、工業、海事、建築の分野で使用するのに最適です。世界のUPR市場で主導的地位を維持しているポリントは、技術革新と持続可能性を重視しています。

不飽和ポリエステル樹脂市場はタイプ別に以下のように区分されます:

オルトフタル酸樹脂

イソフタル樹脂

ジシクロペンタジエン樹脂

その他のタイプ

用途別では、不飽和ポリエステル樹脂市場は以下のように区分されます:

建築・建設

運輸

海洋

風力エネルギー

電気・電子

人工石

パイプ&タンク

その他の最終用途産業

地域別では、不飽和ポリエステル樹脂市場は以下のように区分されています:

アジア太平洋

欧州

北米

中東・アフリカ

南米

中米

最近の動向

2023年4月、AOCはBUFA Composite Systems GMBH & Co. KGと提携し、不飽和ポリエステル樹脂を中心に東南アジアでの事業を拡大します。この提携の目的は、同地域におけるAOCの市場シェアを拡大し、製品の入手しやすさを向上させることです。AOCは、BUFAの流通網と専門知識を活用することで、東南アジアで増大するUPRの需要に対応し、成長を加速させることを目指しています。

スコット・ベイダー・カンパニー・リミテッドは、北米における不飽和ポリエステル樹脂の新たな製造工場を開設しました。製造能力を増強し、拡大する地域の需要を満たすことで、スコット・ベイダー社の北米UPR業界における市場シェアとサプライチェーンの有効性を向上させることを目指します。

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.3 市場範囲

1.3.1 調査の包含範囲と除外範囲

1.3.2 タイプ別の定義と包含範囲

1.3.3 最終用途産業別の定義と包含範囲

1.3.4 考慮年数

1.3.5 通貨

1.3.6 単位

1.4 利害関係者

1.5 変更点のまとめ

2 調査方法 (ページ – 36)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビューの内訳

2.1.2.3 一次データの情報源

2.1.2.4 主要業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.3 サプライサイド予測

2.2.4 要因分析

2.3 データの三角測量

2.4 前提条件

2.5 調査の限界

2.6 成長率予測

3 エグゼクティブサマリー (ページ – 46)

4 PREMIUM INSIGHTS(ページ番号 – 50)

4.1 不飽和ポリエステル樹脂市場における魅力的な機会

4.2 不飽和ポリエステル樹脂市場、樹脂タイプ別、2021-2029年(キロトン)

4.3 不飽和ポリエステル樹脂市場:先進国vs. 新興国

4.4 アジア太平洋地域:不飽和ポリエステル樹脂市場:最終用途産業別、国別(2024年)

4.5 不飽和ポリエステル樹脂市場:主要国別

5 市場概観(ページ – 53)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 有利な規制環境

5.2.1.2 3Dプリンティング技術における不飽和ポリエステル樹脂の統合

5.2.1.3 複合材料技術の革新

5.2.1.4 バイオベースの不飽和ポリエステル樹脂への嗜好の高まり

5.2.1.5 建設プロジェクトの増加

5.2.2 抑制要因

5.2.2.1 安全衛生上の課題

5.2.2.2 代替材料からの競争圧力

5.2.3 機会

5.2.3.1 住宅建設業界におけるグリーンリフォームへの取り組み

5.2.3.2 電気自動車分野の成長

5.2.3.3 ニッチ用途向けのカスタマイズ・ソリューション

5.2.3.4 再生可能エネルギープロジェクトの拡大

5.2.4 課題

5.2.4.1 厳しい規制政策

5.2.4.2 廃棄物管理と環境への懸念

5.3 マクロ経済見通し

5.3.1 導入

5.3.2 GDPの動向と予測

5.3.3 最終用途産業の動向

5.3.3.1 建設産業

5.3.3.2 自動車産業

5.3.4 原油価格の見通し

6 業界動向(ページ数 – 65)

6.1 サプライチェーン分析

6.2 エコシステム分析

6.3 顧客ビジネスに影響を与えるトレンドと混乱

6.4 ポーターの5つの力分析

6.4.1 新規参入の脅威

6.4.2 代替品の脅威

6.4.3 買い手の交渉力

6.4.4 供給者の交渉力

6.4.5 競合の激しさ

6.5 主要ステークホルダーと購買基準

6.5.1 主要ステークホルダーと購買プロセス

6.5.2 購買基準

6.6 価格分析

6.6.1 平均価格、地域別

6.6.2 平均価格、タイプ別

6.6.3 平均価格、最終用途産業別

6.6.4 平均価格、企業別

6.7 貿易分析

6.7.1 不飽和ポリエステル樹脂の輸出シナリオ

6.7.2 不飽和ポリエステル樹脂の輸入シナリオ

6.8 市場成長に影響を与える世界経済シナリオ

6.8.1 ロシア・ウクライナ戦争

6.8.2 中国

6.8.2.1 投資の減少による成長軌道の低下

6.8.2.2 環境問題への取り組み

6.8.3 欧州

6.8.3.1 ドイツの政治・経済不安

6.8.3.2 欧州のエネルギー危機

6.9 規制当局の状況

6.9.1 不飽和ポリエステル樹脂に関する規制

6.9.1.1 有害物質規制法(TSCA)

6.9.1.2 REACH規則(EC)No.1907/2006

6.9.1.3 カリフォルニア州プロポジション65

6.9.1.4 CLP規則(EC)No.1272/2008

6.9.1.5 2019年工業化学品法

6.9.1.6 カナダ環境保護法(CEPA)

6.9.1.7 揮発性有機化合物規制

6.9.1.7.1 北米における揮発性有機化合物規制

6.9.1.7.2 欧州の揮発性有機化合物規制

6.9.1.7.3 アジア太平洋地域の揮発性有機化合物規制

6.9.1.7.4 中南米における揮発性有機化合物規制

6.9.1.7.5 中東・アフリカにおける揮発性有機化合物規制

6.9.2 規制機関、政府機関、その他の団体

6.10 特許分析

6.10.1 主要特許リスト

6.11 ケーススタディ分析

6.11.1 ケーススタディ1:サンシーカーの90オーシャンヨット

6.11.2 ケーススタディ2 セメント系不飽和ポリエステル樹脂

6.11.3 ケーススタディ3:再生ペットからの持続可能なUPSの開発

6.12 技術分析

6.12.1 主要技術

6.12.1.1 ナノテクノロジー

6.12.1.2 ハイブリッド複合材料

6.12.2 補足技術

6.12.2.1 デュアルキュアシステム

6.12.3 隣接技術

6.12.3.1 光硬化

6.13 AI/GENAIの不飽和ポリエステル樹脂への影響

6.13.1 予測モデリングの革新

6.13.2 データ主導のイノベーションの推進

6.13.3 持続可能性目標の推進

6.13.4 将来の可能性の拡大

6.14 2024-2025年の主要会議とイベント

6.15 投資と資金調達のシナリオ

7 非飽和ポリエステル樹脂市場, タイプ別 (ページ – 102)

7.1 導入

7.2 オルトフタル酸樹脂

7.2.1 優れた引張強度と費用対効果が市場を牽引

7.3 イソフタル酸樹脂

7.3.1 優れた強度と多様な用途が市場を牽引

7.4 ジシクロペンタジエン樹脂

7.4.1 低スチレンレベルと低VOCに関する政府規制の増加が需要を支える

7.5 その他のタイプ

7.5.1 ゲルコート樹脂

7.5.2 テレフタル樹脂

7.5.3 クロレンド樹脂

8 非飽和ポリエステル樹脂市場:最終用途産業別(ページ番号 – 114)

8.1 導入

8.2 建築・建設

8.2.1 都市化の進展が市場成長を後押し

8.3 海洋

8.3.1 FRP材料の表面品質と耐久性の向上が市場を牽引

8.4 輸送

8.4.1 インフラ整備が成長を促進

8.5 パイプ・タンク

8.5.1 FRPパイプの優れた機械的特性が採用を促進

8.6 電気・電子

8.6.1 民生用電子機器市場の成長が成長を促進

8.7 風力エネルギー

8.7.1 風力ブレード製造が不飽和ポリエステル樹脂の主要用途

8.8 人工石

8.8.1 装飾製品需要の増加が市場を牽引

8.9 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 1348