世界の天然染料市場(2024 – 2029):種類別、構造別、形態別、用途別、エンドユーザー別分析レポート

市場概要

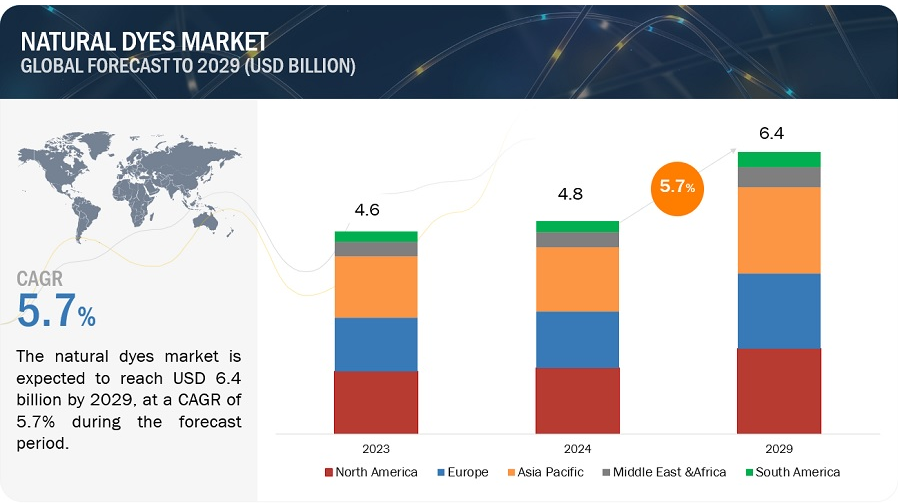

天然染料の世界市場は2024年に48億米ドルと評価され、2029年には64億米ドルに達すると予測されています。2024年から2029年にかけては年平均成長率5.7%で成長すると見込まれています。 植物、動物、鉱物から抽出される天然染料は、さまざまな産業における持続可能性の向上に不可欠です。これらの染料は、環境汚染や健康への悪影響と関連付けられている合成染料の代替品です。有機/天然染料は主に、繊維・皮革、食品・飲料、化粧品・パーソナルケア、包装、文房具・画材、その他の業界で使用されています。天然成分ベースの製品に対する消費者の需要と意識の高まりに伴い、天然染料の市場も拡大しています。

合成染料、顔料、食品、医薬品、化粧品着色料の製造から発生する非排水系は、米国環境保護庁(EPA)により有害廃棄物(K181)としてリストアップされています。この廃棄物リストは、アゾ染料、トリアリールメタン、アントラキノン染料および顔料を含む一部の染料に影響を及ぼす可能性があります。米国食品医薬品局(FDA)は、食品および飲料、化粧品業界で使用される着色料に関する特定の規制を改正しました。例えば、酢酸鉛の使用をヘアケア製品や頭皮用化粧品で禁止する着色料の規制を改正しました。欧州連合(EU)を含む複数の規制当局は、アゾ染料に関する規制を改正しました。例えば、EC規則1223/2009では、化粧品製品におけるベンジジン系アゾ染料やo-ジアニシジン系アゾ染料などの一部のアゾ染料の使用を制限しています。REACH規則では、アミンに分解され、アミン基または化合物となり、発がん性や人体への有害性をもたらすアゾ染料の使用を禁止しています。

2024年、カリフォルニア州政府は、州内の公立学校で提供される食品への6種類の合成着色料と二酸化チタンの使用を禁止する法案を提出すると発表しました。同州は2023年にカリフォルニア食品安全法を導入し、2027年より同州で販売されるすべての食品において、発がん性のある赤色3号とその他3種類の有害な食品添加物の使用を禁止することになりました。

従来の繊維染色工程では、未定着の染料や塩分などの汚染物質が大量に発生し、排水に混入する可能性があります。 影響を最小限に抑えるため、よりクリーンな工場排水の放出を義務付ける規制がますます厳しくなっています。 合成染料の使用と処理に関する厳しい規制により、製造業者の関心は環境に優しく持続可能な天然染料の製造へと移行しています。

天然染料市場の成長は、高コストと入手しにくさによって抑制されています。これらの染料は、生産コストが高いため、代替品よりも高価です。天然染料の加工には、広範囲にわたる農業投入と特別な抽出技術が必要です。これらの追加の工程は、生産コストと製品コストの増加につながります。さらに、天然染料に使用される原材料、例えば特定の植物、昆虫、鉱物などは、希少であったり季節限定であったりするため、天然染料の原材料の価格と入手可能性に影響を与えます。特定の有機染料の供給が限られていると、価格が上昇し、安定供給が難しくなる可能性があります。これも大量生産には不向きな要因です。このように、これらの要因がすべて天然染料の価格を高騰させ、天然染料市場の成長を抑制しています。

天然染料を使用した医薬品やパーソナルケア製品は、天然由来で安全性が高いことから、消費者に好まれています。これは、消費者の意識が高まり、合成添加物を含まない清潔で安全な高品質な製品への関心が高まっていることが要因です。また、多くの国が天然で無害な物質を推奨する規則や規制を実施しており、生産者に対して植物や動物由来の染料を製造し、基準を満たすよう奨励していることも、大きな要因となっています。天然染料への関心は、アレルギー反応を起こさないという特性によるもので、天然染料を使用して製造された製品は、敏感肌の人にも適しています。また、これらの染料は生分解性であり、合成染料よりも環境への影響が少ないため、持続可能性や環境に配慮した製品に特に注目が集まっていることも、大きな推進要因となっています。 これらの要因はすべて、業界の「グリーン化」へのシフトと、環境に配慮する消費者へのアピールにつながっています。 また、天然染料の使用は、特に天然および有機成分の観点から、企業の製品を差別化できるため、現在の市場競争にも適応しています。

天然染料市場にとって、拡張性の問題は最大の課題です。天然染料は植物、動物、鉱物から抽出されますが、植物由来の染料は、インディゴ、ウコン、茜などの一部の作物の収穫量に大きく依存しています。しかし、農業分野では、農法、土壌の質、水の入手可能性など、さまざまな要因が収穫量に影響を与えます。さらに、染料となる植物の入手は季節ごとの収穫量に左右されるため、特定の時期には供給不足や品薄になる可能性があります。特に土地の確保が問題となる地域では、染料生産用の作物を栽培できる土地が不足していることも、染料生産の規模拡大における大きな課題となっています。染料生産用の作物は食用作物と競合する可能性があるからです。さらに、気候変動、干ばつ、洪水などのさまざまな環境要因も農業生産に影響を与え、原材料の供給にも影響を与えます。特定の条件下でのみ生育する植物から採取できる天然染料もあり、生産量の増加はより困難です。これらの課題により、サプライチェーンに一定の不安定さが生じ、メーカーが産業の大きな需要を満たす立場になることは非常に困難です。

2023年には、染色・着色セグメントが天然染料市場で最大のシェアを占めました。天然染料は合成染料に代わる環境にやさしい選択肢です。繊維製品では、これらの染料は繊維や糸を染色し、生地に特別な鮮やかな色合いを与えるために使用され、これが天然染料の特徴となっています。繊維製品以外にも、天然染料は食品加工や飲料部門で製品の視覚的な魅力を高めるために使用されています。天然染料の使用は美的価値を高め、持続可能な慣行を支えます。天然または化学薬品不使用の製品に対する需要の高まりが、この市場における大きな革新を後押ししています。多くの企業が天然染料の性能を向上させる新しい技術に投資しています。これは、より安全で環境にやさしい製品を求める顧客の増加への対応です。

アジア太平洋地域は天然染料の最大かつ最も成長の速い市場です。文化遺産と伝統的な繊維産業が市場を牽引しています。この地域の多くの伝統的な繊維メーカーは、常に天然染料を使用しており、これが環境にやさしい染料の需要を後押ししています。環境への影響に対する意識の高まりと、天然素材を使用することがトレンドとなっていることから、消費者の傾向が環境にやさしい製品へとシフトしています。アジア太平洋地域における天然染料市場は、持続可能な慣行に対する政府の取り組みや財政支援によっても刺激されています。

主要企業・市場

この市場における主要企業には、Abbey Color(米国)、AMA Herbal(インド)、Pylam Products Company Inc.(米国)、Archroma(スイス)、GNT Group(オランダ)、Stony Creek Colors(米国)、NIG GmbH(ドイツ)、Givaudan(スイス)、Dohler GmbH(ドイツ)、Couleurs DE Plantes(フランス)などがあります

種類別:

植物由来

動物由来

鉱物由来

構造に基づく:

アニオン性

カチオン性

非イオン性

形態に基づく:

粉末染料

液体染料

用途に基づく:

なめし

染色および着色

塗料およびコーティング

印刷インキ

その他

最終用途業界に基づく:

食品および飲料

化粧品およびパーソナルケア

医薬品

パルプおよび紙

包装

文房具および画材

その他

地域別:

アジア太平洋

ヨーロッパ

北米

南米

中東およびアフリカ

2024年5月、AMAハーバルはバイオインディゴPreRを発売しました。これは生化学的に改変されたプレ還元天然インディゴの液体です。非常にコスト効率が良く、持続可能なソリューションです。この製品の利点には、エネルギー消費の削減、CO2排出量の削減、埋め立て地の節約、農家にとっての経済的機会の創出などがあります。

2023年1月、AMA HerbalはAmity School of Fashion Technologyと覚書を締結しました。この動きは、ファッションデザインを学ぶ学生たちに天然染料に関する持続可能性の本質的な感覚を育み、強化するでしょう。

2023年2月、ArchromaはHuntsman CorporationからTextile Effects事業を買収したと発表しました。この動きは、Archromaの豊かな伝統に新たな要素を加えるもので、ArchromaはこれまでにBASF、M. Dohmenのグローバル繊維化学品事業、およびBASFのスチルベン系紙用蛍光増白剤事業を買収しています。

2022年4月、Archromaは、追跡可能な天然藍染染料の信頼できるメーカーであるStony Creek Colorsと戦略的パートナーシップを締結しました。このパートナーシップにより、両社はStony Creekの高性能植物由来プレ還元インディゴであるIndiGoldを大規模に生産し、市場に投入するための戦略的パートナーシップを締結しました。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場定義

1.3 市場範囲

1.3.1 調査対象年。

1.3.2 対象地域。

1.4 通貨

1.5 対象単位

1.6 利害関係者

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップ・アプローチ

2.2.2 トップダウン・アプローチ

2.3 データの照合

2.4 成長率の想定/成長予測

2.4.1 供給サイド

2.4.2 需要サイド

2.5 要因分析

2.6 前提条件

2.7 制限

2.8 リスク評価

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 天然染料市場における機会

4.2 天然染料市場、タイプ別

4.3 天然染料市場、構造別

4.4 天然染料市場、形態別

4.5 天然染料市場、用途別

4.6 天然染料市場、最終用途産業別

4.7 天然染料市場、地域別

5 市場概要

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 ポーターのファイブフォース分析

5.3.1 新規参入者の脅威

5.3.2 代替品の脅威

5.3.3 購入者の交渉力

5.3.4 供給業者の交渉力

5.3.5 競争の激しさ

5.4 マクロ経済指標

6 業界トレンド

6.1 主要な利害関係者と購買基準

6.1.1 購買プロセスにおける主要な利害関係者

6.1.2 購買基準

6.2 サプライチェーン分析

6.2.1 原材料

6.2.2 メーカー

6.2.3 流通

6.2.4 エンドユーザー

6.3 生態系分析 / 市場マップ

6.4 ケーススタディ

6.5 規制環境

6.5.1 規制機関、政府機関、その他の組織

6.6 技術分析

6.6.1 主要技術

6.6.1.1 酵素抽出

6.6.2 補完技術

6.6.2.1 デジタルファブリック印刷

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析

6.8.1 輸入データ

6.8.2 輸出データ

6.9 2024年から2025年の主要な会議およびイベント

6.10 価格分析

6.10.1 地域別平均販売価格の傾向

6.10.2 エンドユーザー産業別の主要企業の平均販売価格の傾向

6.11 投資と資金調達のシナリオ

6.12 特許分析

6.12.1 アプローチ

6.12.2 文書タイプ

6.12.3 特許の法的地位

6.12.4 管轄区域分析

6.12.5 トップ出願人

6.13 AI/GenAI の影響

7 天然染料市場、種類別

7.1 はじめに

7.2 植物ベース

7.2.1 ヘンナ

7.2.2 インディゴ

7.2.3 アナトー

7.2.4 ウコン

7.2.5 ほうれん草

7.2.6 その他

7.3 動物由来

7.3.1 コチニール

7.3.2 ラック染料

7.3.3 その他

7.4 鉱物由来

7.4.1 黄土

7.4.2 マラカイト

7.4.3 その他

8 天然染料市場、構造別

8.1 はじめに

8.2 アニオン

8.3 カチオン

8.4 非イオン

9 天然染料市場、形態別

9.1 はじめに

9.2 粉末染料

9.3 液体染料

10 天然染料市場、用途別

10.1 はじめに

10.2 なめし

10.3 染色

10.4 塗料およびコーティング

10.5 印刷インキ

10.6 その他

11 天然染料市場、最終用途産業別

11.1 はじめに

11.2 食品および飲料

11.3 化粧品およびパーソナルケア

11.4 医薬品

11.5 パルプおよび紙

11.6 パッケージング

11.7 文房具および画材

11.8 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9140