スケール防止剤の世界市場規模は2029年までにCAGR 5.4%で拡大する見通し

市場概要

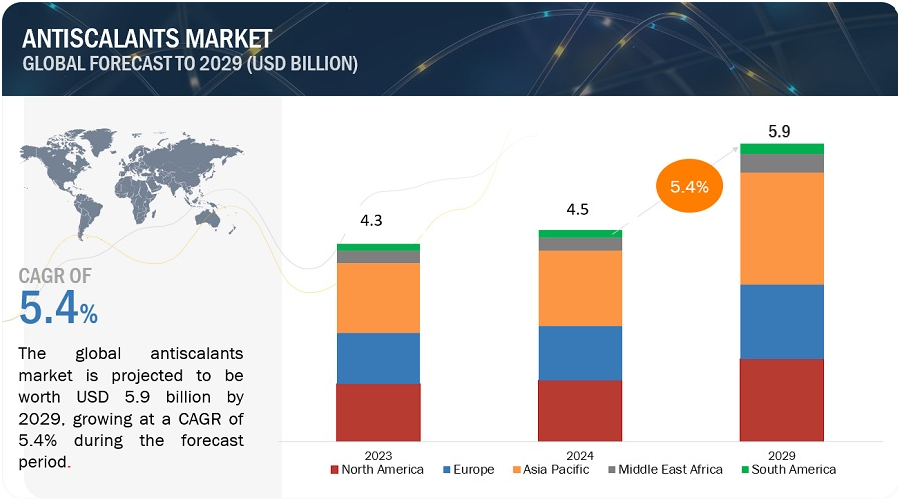

世界のスケール防止剤市場は2024年に45億米ドルの規模に達し、2029年には59億米ドルに達すると予測されています。2024年から2029年の年間平均成長率は5.4%です。スケール防止剤市場は、さまざまな分野で多用途に利用できるこれらの材料の用途が多様化していることから成長しています。防鱗剤には、ホスホン酸塩、カルボン酸塩/炭酸塩、スルホン酸塩、フッ化物など、さまざまな種類があります。 電力・建設、石油・ガス、鉱業、水処理・淡水化、食品・飲料、化学・製薬、パルプ・紙など、さまざまな用途で使用されており、いずれも防鱗剤の異なる特性を活用して、特にスケール処理能力の面で性能を向上させています。防スケール剤に利用される先進的な特性と革新的な技術が市場の成長を推進しています。防スケール剤市場は、プロセスタイプ別に、スケール抑制剤、結晶の改質、分散、その他に分類されています。 さまざまな分野で、核生成の遅延、沈殿速度の低減、結晶構造の歪曲、二酸化炭素濃度の変化など、優れた特性を活かしたさまざまな用途で防スケール剤が利用されています。

化学・製薬、上下水道処理・海水淡水化、石油・ガス、鉱業、電力・建設、パルプ・製紙などの分野で、その利点と多用途性から防錆剤を利用する用途の需要が高まっていることが、市場の成長につながっています。最終用途産業における防スケール剤の需要は、あらゆる種類の膜との適合性、スケール蓄積の効率的な抑制、化学薬品の低用量での使用、高い回収率、費用対効果、およびスケール発生の原因となる鉱物の管理に起因しています。 公共の水処理および淡水化では、防スケール剤は、カルシウムや硫酸塩などのスケール形成イオンを結晶化から隔離し、膜や装置上に固体として沈着するのを防ぎます。また、防スケール剤には粒子分散性を維持する性質があり、粒子が分散した状態を維持することで、スケール形成の傾向を低減します。海水淡水化産業で一般的に使用されている防スケール剤には、ポリアクリル酸(CA)、ポリホスホネート(PP)、カルボキシル化デンドリマー(DN)の3種類があります。

原材料価格の変動は、不確実性により市場を大幅に抑制し、メーカーの利益率に影響を与える可能性があります。制約の要因は、製造に必要な基本的な原材料である化学薬品の需要にあります。こうした変動を抑制するためには、企業は運用コストを増やす必要があり、競争力のある価格設定や支出の抑制が難しくなります。例えば、投入価格が予想外に上昇した場合、需要に影響を与えずにそのコストを消費者に転嫁することは困難です。その結果、利益率が圧迫され、販売価格の低下と同時にコストが上昇することになります。したがって、これは長期的には収益性に影響を与えます。

スケール防止剤は、さまざまな機器やプロセスにおけるスケールの沈着を防止するのに役立ち、特に石油・ガス産業で有用です。石油・ガス産業では、水圧入システム、パイプライン輸送、ポンプなどでの用途があります。これにより、結晶化や鉱物の沈着が防止されます。操業効率の最適化、メンテナンスコストの削減、全体的な生産性の向上、油田操業の信頼性の向上が可能になります。

逆浸透(RO)システムにおける防錆剤の使用には常に課題が伴います。なぜなら、防錆剤は本質的にファウリングを引き起こす可能性があるからです。ファウリングとは、ろ過中に粒子、微生物、有機化合物などの望ましくない物質がろ過膜の表面や孔内に沈着する現象です。これにより、膜との接触面に境界層が形成され、透過液流量が減少したりろ過特性が変化したりするなど、膜に深刻な影響が及びます。しかし、これらの物質の膜への付着の度合いによって、ファウリングは可逆的ファウリングと不可逆的ファウリングに分類されます。 スケール防止剤は、スケール防止剤として利用されていますが、供給水の成分と錯体を形成し、膜表面に沈殿または堆積することがよくあります。 これは、不適切な投与、水質変化、他の汚染物質の存在などの要因によってさらに加速される可能性があります。

主要企業・市場

この市場における著名な企業には、確立された財務的に安定した防スケール剤メーカーが含まれます。これらの企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバルな販売・マーケティングネットワークを保有しています。この市場における著名な企業には、Dow(米国)、BASF SE(ドイツ)、Ecolab(米国)、Solenis(米国)、Kemira(フィンランド)、栗田工業(日本)、Syensqo(ベルギー)、Clariant(スイス)、Veolia(フランス)、Italmatch Chemicals S.p.A.(イタリア)などがあります。

フッ化物セグメントは、予測期間において、量ベースで2番目に急速に成長するタイプになると予測されています。シリカおよびケイ酸塩ベースのスケールは、脱塩、冷却、地熱、逆浸透システムにおいて運用上の問題を引き起こします。非晶質および結晶質のシリカ材料の水溶性は低いです。スケールが発生すると除去が難しくなり、機械的または化学的な強力な洗浄が必要になることがよくあります。フッ化水素酸、フッ化アンモニウム、フッ化ホウ素などのフッ素系酸は、ケイ酸塩沈着物の効果的な除去に役立ちます。これらのフッ素化合物は環境耐性が高く、生物濃縮される可能性もあり、水生生物や人間の健康に悪影響を及ぼす可能性があります。これらの化合物が機器の腐食に寄与していることは広く認識されています。さらに、他のほとんどの水処理化学薬品との相性が悪いため、その用途は限られています。

防錆剤は多目的で適応性のある物質であり、石油・ガス産業ではさまざまな用途で使用されています。石油・ガス産業では、探査、処理、輸送の各プロセスにおいて、防錆剤はスケール形成を抑制するために不可欠です。不溶性の鉱物塩が沈殿し始めるほど、溶解イオンを含む生産水が過飽和状態になると、スケール沈着が発生する可能性があります。このようなスケーリングは、流量の減少、機器の損傷、生産時間の損失など、重大な問題につながります。 これらは、さまざまな段階や運転条件のプロセスに添加され、さまざまな種類のスケーリングの形成を防止する防鱗剤を使用することで対処できます。 これにより、坑内作業で使用される貯水池のバルブ、ポンプ、パイプライン、熱交換器、ボイラーにおけるスケールの蓄積が防止されます。

防鱗状化剤は、結晶の形成過程で結晶の形態を変化させることにより、鱗状化の形成を抑制します。 結晶の成長過程で結晶表面に定着し、通常の結晶構造が適切に形成されないようにします。 この阻害により、柔らかく形の不揃いな結晶が表面に付着できるようになります。 より正確に言えば、防鱗状化剤は、固体結晶格子の形成を不安定化させることにより、結晶成長過程を阻害します。これが、石油・ガスから発電、水処理から採鉱まで、さまざまな産業で結晶改質プロセスが応用されている理由です。 これらの各産業に特徴的なスケーリングの問題は非常に複雑であるため、結晶改質のような高度なソリューションが求められます。

アジア太平洋地域の市場は、インド、中国、韓国、マレーシア、オーストラリアなどの国々の経済成長により、世界で最も急速に成長しています。世界最大の防汚剤消費国であり、近年防汚剤の消費量は飛躍的に増加しています。中国やインドなどの人口の多い国々では、電力・建設、石油・ガス、鉱業、自治体の水処理・淡水化、食品・飲料、化学・製薬、パルプ・紙などの用途での需要が増加しているため、防汚剤市場に恩恵をもたらしています。中国、インド、日本、韓国は世界でも最も人口の多い国々であり、さまざまな用途で水が必要とされるため、公共用水処理および淡水化部門では常に防スケール剤製品に対する需要が生じています。

防スケール剤市場は、広範な地域で事業を展開する少数の大手企業によって独占されています。防スケール剤市場の主要企業には、ダウ(米国)、BASF SE(ドイツ)、エコラボ(米国)、ソレニス(米国)、ケミラ(フィンランド)、栗田工業(日本)、Syensqo(ベルギー)、クラリアント(スイス)、ヴェオリア(フランス)、Italmatch Chemicals S.p.A.(イタリア)などがあります。

ここ数年、企業は製品発売、投資、買収、事業拡大などの成長戦略を採用し、スケール防止剤市場のシェア拡大を図ってきました。

種類別では、スケール防止剤市場は以下のように区分されています。

ホスホン酸塩

カルボン酸塩/炭酸塩

スルホン酸塩

フッ化物

その他の種類

用途別では、防スケール剤市場は以下のように区分されています。

電力および建設

石油およびガス

採鉱

自治体の水処理および淡水化

食品および飲料

化学および製薬

パルプおよび紙

その他の用途

プロセス別では、防スケール剤市場は以下のように区分されています。

閾値阻害剤

結晶の修正

分散

その他のプロセス

地域別では、防スケール剤市場は以下のように区分されています。

アジア太平洋

ヨーロッパ

北米

中東およびアフリカ

南米

2024年7月、KemiraはNoritの英国における活性炭再生事業を買収し、製品ポートフォリオを拡大しました。この戦略的動きにより、Kemiraは活性炭サービスを提供することが可能となり、既存の水処理薬品製品群を補完しました。この動きにより、KemiraはPFASなどの微量汚染物質の除去を可能にしました。

2023年10月、ソレニスは米国を中心に産業および自治体市場向けに多様な水処理および廃水処理製品を提供しているCedarChem LLCを買収しました。この買収は、同社の直接的な市場参入戦略に支えられており、より優れた水処理化学製品の提供能力を強化するものです。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブサマリー

4 プレミアムインサイト(ページ番号 – 45)

4.1 アンチスケーラント市場におけるプレイヤーにとっての魅力的な機会

4.2 アンチスケーラント市場:タイプ別

4.3 アンチスケーラント市場:用途別

4.4 アンチスケーラント市場:プロセス別

4.5 アンチスケーラント市場:用途および地域別

4.6 スケール防止剤市場、主要国別

5 市場概要(ページ番号 – 49)

5.1 はじめに

5.2 AI/ジェネAIの影響

5.2.1 はじめに

5.2.2 影響の概要

5.2.2.1 逆浸透膜用遠隔モニタリングおよび予測保全ソリューション、NEEROシステム

5.2.2.2 スケール防止試験を支援するAIおよびMLアルゴリズムの台頭

5.2.2.3 逆浸透膜ろ過におけるAI/GenAIの影響

5.3 市場力学

5.3.1 推進要因

5.3.1.1 最終用途産業における用途の高成長

5.3.1.2 きれいな水の需要の高まりに伴う世界的な水供給量の減少

5.3.1.3 厳しい水処理規制

5.3.2 阻害要因

5.3.2.1 原材料費の変動

5.3.3 機会

5.3.3.1 石油・ガス用途における防錆剤の使用増加

5.3.3.2 防錆剤の生分解性

5.3.4 課題

5.3.4.1 成長市場に対する膜ファウリングの潜在的な脅威

5.4 ポーターのファイブフォース分析

5.4.1 代替品の脅威

5.4.2 供給業者の交渉力

5.4.3 新規参入者の脅威

5.4.4 購入者の交渉力

5.4.5 競争相手の激しさ

5.5 主要な利害関係者と購買基準

5.5.1 購買プロセスにおける主要な利害関係者

5.5.2 購買基準

5.6 バリューチェーン分析

5.7 マクロ経済指標

5.7.1 世界のGDPの傾向

5.8 生態系分析

5.9 ケーススタディ分析

5.9.1 フーバー・グループによる東レのルーパーループ防汚剤の使用

5.9.2 汽水ROシステムにおける鉄による汚染対策

5.9.3 ローネン浄水場における ROPUR RPI スケール防止剤の影響

5.10 規制の概観

5.10.1 規制

5.10.1.1 北米

5.10.1.2 アジア太平洋

5.10.1.3 ヨーロッパ

5.10.1.4 中東およびアフリカ

5.10.1.5 南アメリカ

5.10.2 規制当局、政府機関、その他の組織

5.11 技術分析

5.11.1 主要技術

5.11.1.1 スケール防止剤の圧縮処理

5.11.1.2 連続注入システム

5.11.2 補完的技術

5.11.2.1 拡張放出型スケール防止剤技術

5.11.2.2 生分解性スケール防止剤技術

5.11.2.3 デンドリマーベースのスケール防止剤技術

5.11.3 隣接技術

5.11.3.1 電解技術

5.11.3.2 スケール抑制のための電気化学技術

5.12 顧客の事業に影響を与えるトレンド/混乱

5.13 貿易分析(輸出/輸入) – 数量および貿易価格

5.13.1 貿易分析

5.14 2024~2025年の主要会議およびイベント

5.15 価格分析

5.15.1 価格に影響を与える要因

5.15.2 地域別平均販売価格の傾向

5.15.3 種類別平均販売価格

5.15.4 用途別平均販売価格

5.15.5 用途別主要企業の平均販売価格の傾向

5.16 投資と資金調達のシナリオ

5.17 特許分析

5.17.1 方法論

5.17.2 文書タイプ

5.17.3 過去10年間の公開動向

5.17.4 洞察

5.17.5 上位10社/出願者

5.17.6 ECOLAB による特許

5.17.7 KEMIRA による特許

5.17.8 BASF SE による特許

5.17.9 過去 10 年間の特許所有者トップ 10

6 タイプ別防食剤市場(ページ番号 – 90)

6.1 はじめに

6.2 ホスホネート

6.2.1 水処理および淡水化産業におけるホスホネートの広範な利用が市場を牽引

6.3 カルボン酸塩/炭酸塩

6.3.1 高温の油田および採掘作業におけるスケール蓄積の抑制が市場を牽引

6.4 スルホン酸塩

6.4.1 坑内への薬液注入および搾油作業における石油・ガス産業での使用が市場を牽引

6.5 フッ化物

6.5.1 工業用水システムにおける難分解性ケイ酸塩沈着物の除去が市場を後押し

6.6 その他の種類

7 プロセス別防スケール剤市場(ページ番号 – 95)

7.1 はじめに

7.2 しきい値阻害剤

7.2.1 市場拡大を促す低コストによる経済的な魅力

7.3 結晶構造の変化

7.3.1 石油・ガス、発電、水処理、および採鉱部門における高度なソリューションへの需要が市場を牽引

7.4 分散

7.4.1 他の水処理用化学品との適合性により統合ソリューションを実現し、市場を促進

7.5 その他のプロセス

8 スケール防止剤市場、用途別(ページ番号 – 100)

8.1 はじめに

8.2 電力・建設

8.2.1 機器の効率性と耐用年数の維持が市場を促進

8.3 鉱業

8.3.1 パイプライン、掘削装置、および処理施設におけるスケール沈着の緩和が市場を後押し

8.4 石油・ガス

8.4.1 最適な性能と効率での連続生産が市場成長を促進

8.5 自治体の水処理および淡水化

8.5.1 膜洗浄の必要性と運用コストの削減が市場を牽引

8.6 食品・飲料

8.6.1 ボイラー、冷却器、単効用・多効用蒸発装置の効率化が市場を後押し

8.7 化学・製薬

8.7.1 生産性と熱伝達効率を向上させ、市場を牽引する最適流量の達成

8.8 パルプと紙

8.8.1 市場を牽引する紙質の向上

8.9 その他の用途

8.9.1 繊維

8.9.2 皮革なめし

8.9.3 産業用および施設用クリーニング

8.9.4 ホームケア

8.9.5 エタノール生産

8.9.6 農業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 1701