画像サービスの英国市場規模は2024年に156億ドル、2030年までにCAGR 7.52%で拡大する見通し

市場概要

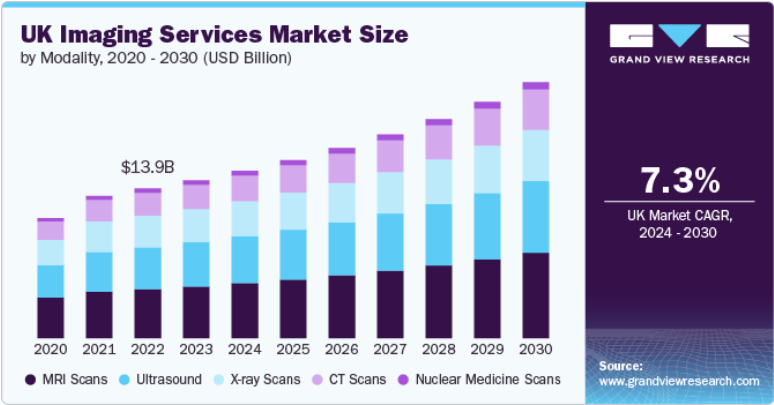

英国の画像サービス市場規模は2024年に156億米ドルと推定され、2025年から2030年にかけては年平均成長率(CAGR)7.52%で成長すると予測されています。診断における高度な医療用画像診断装置の使用は急速に増加しており、その主な要因は慢性疾患の増加であり、これが市場の成長を促進しています。例えば、国際がん研究機関は、2022年に英国で約454,954件のがん患者が新たに診断され、181,807人が死亡したと報告しています。さらに、医療用画像診断技術に対する認識の高まりが、市場のさらなる拡大を後押しすると予想されています。例えば、イングランドのNHSによると、2023年3月までの1年間にイングランドで実施された画像検査は約4,500万件で、前年の4,400万件から2.2%増加しました。さらに、医療用画像診断における人工知能の統合が進むことで、市場の成長に大きく貢献することが期待されています。

医療用画像診断は、重要な情報をタイムリーかつ安全で正確な方法で提供することで、医療を大きく変革してきました。画像診断サービスには、X線、超音波、核医学スキャン、MRI、CTスキャンなどの非侵襲的なモダリティが含まれ、さまざまな疾患の診断に用いられています。さらに、これらのサービスは病気の早期発見を促進し、効果的な治療戦略をサポートします。医療サービス提供者が医療画像サービスを強化し、顧客基盤を拡大することを目的とした先進技術を採用しているため、予測期間中に市場は拡大すると予測されています。例えば、2022年5月には、GEヘルスケアとアライアンス・メディカル・リミテッドが、患者の診断画像へのアクセスを向上させ、放射線科の生産性を改善するための提携を発表しました。この提携は、データ分析と人工知能を活用することで、プロセスを合理化し、病院のリソース管理を最適化することを目的としています。この取り組みは、医療提供における現在の課題に対処することを目的としており、患者の診断をより効率的に行うと同時に、放射線科スタッフの業務負荷を効果的に管理することを支援します。

医療画像における人工知能は、さまざまな画像モダリティにおける診断精度と業務効率の向上により、英国の画像サービス市場を大幅に牽引しています。AIアルゴリズムを統合することで、画像解析が迅速化され、放射線科医の業務負荷が軽減されるため、より多くの症例をより短時間で処理できるようになります。例えば、AIアプリケーションは画像の解釈時間を最大50%短縮することが示されており、がんや心血管疾患などの病状の早期発見が可能になります。さらに、臨床ワークフローにおける人工知能(AI)技術の採用が拡大していることから、投資が呼び込まれ、画像診断市場はさらに拡大しています。医療提供者が患者の治療結果の改善と業務の合理化のためにAIにますます依存するにつれ、高度な画像診断ソリューションに対する需要は増加し続け、市場の成長を後押ししています。

英国の画像診断サービス業界は、医療需要の高まりと患者の期待の変化に技術革新が加わって、著しい成長を遂げています。AIを強化したMRI、CT、超音波診断装置などの画像診断技術の革新は、診断サービスの速度、精度、アクセス性を著しく向上させ、現代の医療に不可欠なものとなっています。さらに、慢性疾患や加齢に伴う疾患の増加により、定期的なモニタリングと早期介入が必要となり、画像診断サービスの需要が高まっています。

画像診断サービス業界の有力なサービスプロバイダーは、市場の進化する需要に対応し、競争上の優位性を維持するために、製品設置、アップグレード、提携、買収など、さまざまな戦略的イニシアティブを積極的に推進しています。例えば、2024年1月、アライアンス・メディカル社は最近、メリルボーンの施設に新しい心臓MRIスキャナーを設置し、診断能力を強化しました。この設置には、建物の内部に機器をクレーンで吊り下げる作業が含まれ、高度な技術のサイズと複雑さを示しました。このアップグレードは、患者ケアの改善と、心臓画像診断サービスに対する高まる需要への対応を目的としています。新しいスキャナーにより、患者のより正確で効率的な診断が可能になります。

英国の画像診断サービス業界は、新しい技術や手法の開発と採用により、継続的な進歩を遂げています。この業界は近年、主に画像診断サービスに対する需要の高まりと、MRI、CT、PET-CTなどの高度な画像診断法の統合を原動力として、著しい成長を遂げています。これらの技術の急速な進化により、より正確でタイムリーな疾患の検出が可能になり、患者ケアと治療結果の改善につながっています。AI搭載の画像診断、高解像度のスキャナー、ソフトウェア機能の向上などのイノベーションにより、画像診断サービスの提供は変化し、より迅速で正確かつ利用しやすくなっています。

英国の画像診断サービス業界では、企業がサービス提供の拡大とより幅広い顧客基盤の獲得に努める中、提携や協力関係が著しく増加しています。 こうした協力関係では、高度な技術や専門知識の共有がしばしば行われ、参加組織のサービス能力が大幅に強化されています。 また、業界と政府機関間の最近の協力関係も市場の成長を促進しています。 例えば、InHealth Groupはサリー州とサセックス州のNHSと提携し、72,000人に対して肺の健康診断を提供しました。この取り組みは、肺疾患の早期発見を促進し、その地域の呼吸器系の健康全般を改善することを目的としています。このプログラムでは、高度な画像技術と臨床的専門知識を活用して潜在的な問題を特定し、迅速な介入と治療を可能にしています。この連携は、利用しやすい診断サービスを通じて公衆衛生の成果を改善するという取り組みを強調しています。

英国の画像診断サービス市場は、患者の安全を確保し、データのプライバシーを保護し、医療機器の責任ある取り扱いと廃棄を保証することを目的とした厳格な規制の下で運営されています。これらの措置は、業界における最高水準の維持に対する当社の取り組みを強調するものです。 ケア・クオリティ委員会(CQC)や医薬品・ヘルスケア製品規制庁(MHRA)などの主要な規制当局は、これらの基準の監督と施行において重要な役割を果たしています。 これらの当局は、画像診断サービス事業者が業務の質と安全性を維持するために従うべき包括的なガイドラインを策定しています。 これらの規制は、事業者が安全かつ効果的な画像診断サービスを提供することに責任を負うため、患者を保護し、医療制度への信頼を促進します。

英国の画像診断サービス業界は、主に現代の医療において画像診断が重要な役割を果たしていることから、直接的な代替品による脅威は最小限にとどまっています。MRI、CT、X線、PET-CTなどの技術は、さまざまな病状を正確に診断、モニタリング、管理するために不可欠な非侵襲的な情報を提供します。 検査室での検査や装着型医療機器などの代替診断法は補足的な情報を提供することはあっても、画像診断技術の独自機能を代替することはできません。

英国では、より多くの患者層に対応することを目的に、多数の画像診断センターが新たな地域へと影響力を拡大しています。この戦略的拡大により、特にこれまで画像診断サービスが十分に提供されていなかった恵まれない地域や遠隔地において、その利用が大幅に向上しました。新たなセンターの開設や、さまざまな地域の実績ある医療プロバイダーとの提携により、これらの画像診断サービスは、診断検査に対する高まる需要に的確に対応しています。

例えば、2024年4月には、トーベイおよびサウス・デボンNHS財団トラストが、英国最大の診断ソリューション専門プロバイダーであるインヘルス・グループと提携し、トーベイのマーケット・ストリートに新しい地域診断センター(CDC)を開設する予定です。この取り組みは、重要な診断サービスをより身近に提供することで、特に遠隔地に住む地域住民の医療へのアクセスを向上させることを目的としています。地域社会で直接、さまざまな検査や処置を可能にすることで、CDCは治療プロセスを迅速化し、医療サービスへの需要の高まりによって悪化した待ち行列を大幅に削減することを目指しています。

2024年には、MRIスキャンセグメントが約32.8%の最大市場シェアを占めました。医療用画像診断におけるMRIの優位性は、主にその優れた軟部組織コントラストによるものです。この特性により、神経疾患、癌、筋骨格系の損傷など、幅広い疾患や症状の診断を効果的に行うことができます。MRIは腫瘍検出において最高90%の感度率を達成することができ、他の多くの画像診断法を凌駕しています。この高い精度は、診断や精密な外科的治療計画の立案に不可欠です。詳細なMRI画像は、外科医が複雑な解剖学的構造を視覚化するのに役立ち、最終的に手術の結果を改善し、患者の回復時間を短縮します。

CTスキャンは、今後予測される期間において、画像診断サービス市場で最も急速な成長が見込まれています。この画像診断法は、骨、血管、軟組織など、さまざまな解剖学的構造を非常に詳細に画像化できる能力が特に高く評価されています。がんの予防と早期発見がますます重視されるようになったことを受け、いくつかの集団を対象としたスクリーニングプログラムが実施されるようになりました。CTスキャンは、こうした肺の健康維持の取り組みにおいて重要な役割を果たしています。低線量コンピュータ断層撮影(LDCT)は、米国予防医療専門委員会(USPSTF)の勧告に従い、特に喫煙歴の長い55歳から80歳までの高リスク集団を対象とした標準的なスクリーニングツールとして登場しました。

高度な画像診断法の採用を追い風に、病院セグメントが2024年には市場の48%近くを占めるようになります。例えば、2023年10月にはノーフォーク・アンド・ノリッチ大学病院に新しいPET-CTスキャナーが導入され、イングランド東部の患者が高度ながん診断を受けられる機会が大幅に改善されました。2021年9月には、ヘクサム総合病院も、大手診断プロバイダーであるインヘルス・グループとノーサンブリア・ヘルスケアNHS財団トラストとの戦略的提携により、最新式のMRIスキャナーを導入しました。この施設は開設以来、毎月300人以上の患者に不可欠な診断スキャンを提供しており、その中には心臓病患者を対象とした約25件のターゲットスキャンと、毎月15件の関節造影(筋骨格系障害の高度画像診断)が含まれています。さらに、がんや心臓疾患など、さまざまな疾患の発生率が増加していることから、この国では今後も成長が続くと予想されています。

診断用画像センター部門は、予測期間において最も急速な成長が見込まれています。 この成長は主に、診断用画像センターとさまざまな医療機関との提携や買収の増加によるものです。 こうした提携により、サービス内容が充実し、高度な画像技術へのアクセスが拡大し、市場全体の成長に貢献しています。例えば、2021年3月には、診断画像、外来、がんケアサービスを提供する欧州の大手プロバイダーであるAffidea Groupが、整形外科および筋骨格系の疾患に専門性を持つ英国最大の整形外科グループであるFortius Clinicを買収しました。さらに、単一施設内での複数の画像診断法の利用可能性と、画像診断手技に対する有利な償還政策が相まって、市場成長に好影響を与えることが期待されています。

主要企業・市場シェア

英国の画像診断サービス業界の大手企業は、より大きな市場シェアを獲得し、顧客基盤を拡大するために、サービス内容の拡充に積極的に取り組んでいます。これらの企業は、画像診断サービスの品質と効率性を向上させるために、最新の技術アップグレードに投資しています。さらに、サービスポートフォリオの拡大と新たな地域への進出を目的とした戦略的買収を進め、市場での地位を強化しています。さらに、他の医療サービスプロバイダーやテクノロジー企業との提携により、互いの強みを活かし、革新的なソリューションを統合する動きも見られます。また、政府機関からの認可や規制当局の承認の取得も、これらの企業にとって引き続き重要な課題となっています。

英国の主要な画像診断サービス企業:

Alliance Medical Limited

InHealth Group

Neuromed Diagnostic Imaging Centre

UNILABS

Medica Group.

TIC Health.

The Radiology Clinic.

affidea

Vista Diagnostics Limited.

Medical Imaging Partnership

2024年7月、NHSバーミンガム・アンド・ソリハル統合ケア委員会は、バーミンガム大学病院NHS財団トラストと提携し、チェルムスリー・ウッドに新たな地域診断センター(CDC)を設立すると発表しました。このイニシアティブは、診断ソリューションを提供する英国最大の専門プロバイダーであるインヘルスとの共同開発です。

2024年2月、InHealthグループは、スウォンジーのシングルトン病院に、アップグレードされた高性能スキャナーを搭載した新しい移動式PET-CTユニットを設置すると発表しました。このユニットは、年間2,000人以上の患者にスキャンを提供し、この地域における高度な画像診断サービスへのアクセスを向上させることが期待されています。

2023年11月、医療画像パートナーシップは英国における継続専門能力開発(CPD)プロバイダーとして認定されました。この認定により、医療画像パートナーシップは医療従事者に対して専門能力開発の機会を提供することが可能となり、医療画像に関する継続的な教育とトレーニングを支援できるようになりました。

モダリティ別展望(収益、2018年~2030年、単位:10億米ドル)

X線スキャン

CTスキャン

MRIスキャン

超音波

核医学スキャン

エンドユーザー別展望(収益、2018年~2030年、単位:10億米ドル)

病院

画像診断センター

その他

【目次】

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.1.1. モダリティ

1.1.2. 用途

1.1.3. 予測と予測のタイムライン

1.2. 調査手法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定および検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. モダリティの見通し

2.2.2. 用途の見通し

2.3. 競合他社に関する洞察

第3章 英国画像診断サービス市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 浸透と成長の見通しマッピング

3.3. 業界のバリューチェーン分析

3.3.1. 償還の枠組み

3.4. 市場力学

3.4.1. 市場推進要因の分析

3.4.1.1. 慢性疾患の増加

3.4.1.2. 技術の進歩

3.4.1.3. 医療画像に対する認識の高まり

3.4.2. 市場抑制要因の分析

3.4.2.1. 放射線被ばくの多さ

3.4.2.2. リソースの不足

3.5. 英国画像診断サービス市場分析ツール

3.5.1. 業界分析 – ポーターの

3.5.1.1. 供給業者による影響力

3.5.1.2. 購入者による影響力

3.5.1.3. 代替品による脅威

3.5.1.4. 新規参入者による脅威

3.5.1.5. 競合他社との競争

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 技術情勢

3.5.2.3. 経済情勢

第4章 英国の画像診断サービス市場:モダリティ別予測と傾向分析

4.1. セグメントダッシュボード

4.2. 英国の画像診断サービス市場のモダリティ別動向分析

4.3. モダリティ別、2018年から2030年のグローバル英国画像診断サービス市場規模およびトレンド分析(百万米ドル)

4.4. X線スキャン

4.4.1. X線スキャン市場予測および予測 2018年から2030年(百万米ドル)

4.5. CTスキャン

4.5.1. CTスキャン市場予測と予測 2018年から2030年(百万米ドル)

4.6. MRIスキャン

4.6.1. MRIスキャン市場予測と予測 2018年から2030年(百万米ドル)

4.7. 超音波

4.7.1. 超音波市場予測と予測 2018年から2030年(百万米ドル)

4.8. 核医学スキャン

4.8.1. 核医学スキャン市場予測と予測 2018年から2030年(百万米ドル)

第5章 英国の画像診断サービス市場:用途別予測と傾向分析

5.1. セグメントダッシュボード

5.2. 英国の画像診断サービス市場の用途別世界市場の動きの分析

5.3. 用途別、2018年から2030年までの世界の英国画像サービス市場規模および動向分析(百万米ドル

5.4. 病院

5.4.1. 病院の市場予測および予測 2018年から2030年(百万米ドル

5.5. 画像診断センター

5.5.1. 診断画像センター市場予測 2018年から2030年(百万米ドル)

5.6. その他

5.6.1. その他市場予測 2018年から2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-946-9

- 感染管理の世界市場規模は2030年までにCAGR 6.3%で拡大する見通し

- 微生物検査の世界市場(~2030):製品別、技術別、エンドユーザー別

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2019年~2024年、予測(~2029年)

- 世界のテニダップ市場

- 世界のピラロキシムメチルクロライド市場

- アルミニウムフタロシアニンクロリド市場:グローバル予測2025年-2031年

- 創傷防水ドレッシング市場2025年(世界主要地域と日本市場規模を掲載):フォームドレッシング、ハイドロコロイドドレッシング、アルギネートドレッシング、透明フィルムドレッシング、その他

- ライフサイエンス顕微鏡装置の世界市場規模は2035年までにCAGR 5.8%で拡大する見通し

- 自動車・輸送

- 自動車用アクリルフォームテープの世界市場

- スマートカーテン市場:グローバル予測2025年-2031年

- 世界のプレノプティックカメラ市場規模/シェア/動向分析レポート:種類別、技術別、エンドユーザー別(~2034年)