世界のコヒーレント光機器市場~2032:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

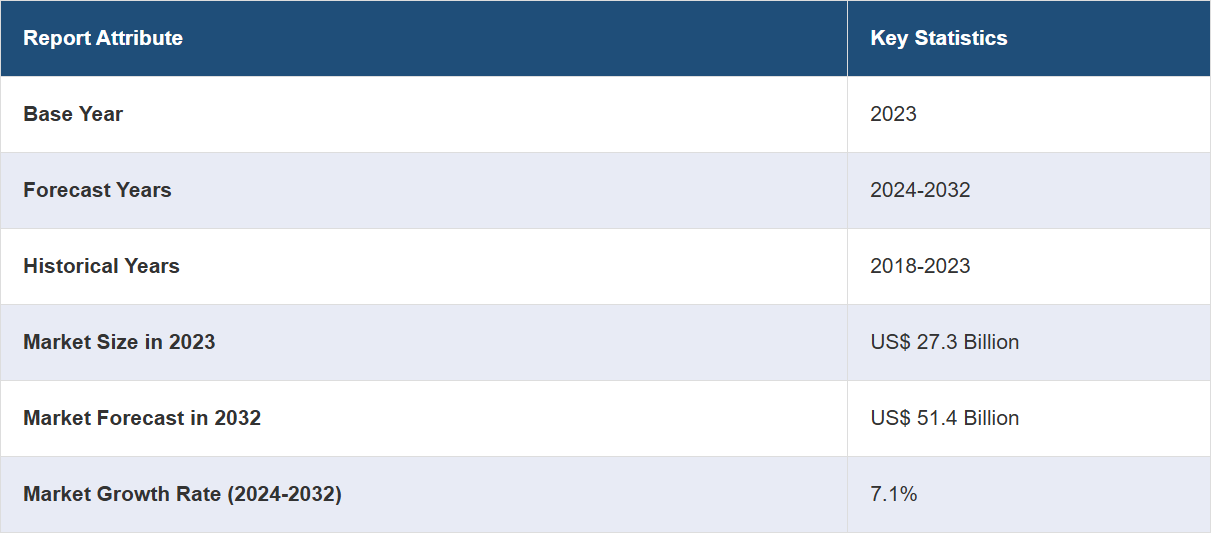

2023年における世界のコヒーレント光機器市場規模は273億米ドルに達しました。IMARC Groupは、2032年までに市場規模が514億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.1%になると予測しています。市場は、高速データ通信の需要増加、第5世代(5G)ネットワークの拡大、世界中の大衆によるモノのインターネット(IoT)デバイスの普及拡大を背景に、着実な成長を遂げています。

コヒーレント光機器市場分析:

主な市場推進要因:市場は、クラウドコンピューティングの採用増加と光ネットワークの技術進歩を背景に、緩やかな成長を見せています。

主な市場動向:市場は、IoTデバイスの採用増加と5Gネットワークの拡大により、急速な成長を見せています。

地理的傾向:北米は、確立された通信インフラの存在により市場をリードしています。しかし、アジア太平洋地域は、先進技術の採用への注目が高まっていることから、急成長市場として台頭しています。

競合状況:コヒーレント光機器業界の主要な市場参加企業には、Acacia Communications Inc. (シスコシステムズ社)、Ciena Corporation、富士通株式会社、Huawei Technologies Co. Ltd.、Infinera Corporation、日本電気株式会社、Nokia Oyj、Ribbon Communications Operating Company Inc.、ZTE Corporation、Zygo Corporation(AMETEK Inc)などがあります。

課題と機会:市場は、コヒーレント光学のコスト高などの課題に直面していますが、一方でエネルギー効率の高いソリューションへの需要の高まりという機会にも直面しています。

コヒーレント光機器市場の動向:

高速データ通信への需要の高まり

高速データ通信への注目が高まっていることが、コヒーレント光機器市場の成長を後押ししています。コヒーレント光学は、同じファイバーでより多くの情報を長距離にわたって伝送するための性能と柔軟性を提供します。これにより、ネットワークプロバイダーが直面する容量の問題が解決されます。世界中の個人ユーザーの間では、ビデオストリーミング、クラウドコンピューティング、オンラインゲームなど、帯域幅を多く必要とするアプリケーションの利用が増加しています。人々は映画やテレビ番組、その他の動画を視聴し、より快適な体験を求めて高速インターネットサービスを好むようになっています。Statistaによると、OTT(オーバー・ザ・トップ)動画の収益は2022年には推定1540億米ドルに達し、米国が世界最大の収益シェアを占める見通しです。

5Gネットワークの拡大

5Gネットワークの展開には、増加するデータトラフィックと低遅延のニーズに対応する強固なインフラが必要であり、それにより一貫した光機器市場の需要が促進されます。この光機器は、5Gネットワークに必要な帯域幅と信頼性を提供します。5G Americasによると、2021年末から2022年末にかけて、世界的な5Gワイヤレス接続は76%増加し、10億5000万に達しました。Omdiaと5G Americasは、5Gワイヤレス接続は2027年末までに59億に達するとも予測しています。

IoTデバイスの普及拡大

世界中の個人によるIoTデバイスの需要の高まりは、コヒーレント光機器市場に明るい見通しをもたらしています。Statistaは、世界のIoTデバイスの数が2030年には290億台に達するだろうと予測しています。コヒーレント光システムは、IoTデバイスによって生成される膨大なデータ量に対応できる大容量の帯域幅を提供します。これにより、ネットワーク全体で渋滞のないシームレスなデータ伝送が可能になります。コヒーレント光ネットワークは、中断のない接続性とデータの完全性を確保するための高い信頼性と回復力も提供します。

コヒーレント光機器市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、技術、機器、用途、エンドユーザーに基づいて市場を分類しています。

技術別の内訳:

100G

200G

400G+

400G ZR

100Gが市場シェアの大半を占める

このレポートでは、技術に基づく市場の詳細な内訳と分析が提供されています。これには、100G、200G、400G+、400G ZRが含まれます。レポートによると、100Gが最大のセグメントを占めています。

100Gコヒーレント技術は、単一波長で100Gの容量を長距離にわたって伝送することを可能にします。最大1000kmの距離でのデータ伝送をサポートします。従来の光通信システムと比較して、帯域幅容量の増加を実現します。この技術には、さまざまな企業が投資を行っています。高性能光ネットワークソリューションの大手プロバイダーであるCoherent Corp.は、汎用I-temp 100G ZR QSFP28デジタルコヒーレントオプティクス(DCO)トランシーバーを発表しました。コヒーレントI-temp 100G ZR QSFP28-DCOトランシーバーは、より広い動作温度範囲に対応するトランシーバーを必要とする方に最適です。

機器別:

波長分割多重(WDM)

モジュール/チップ

テストおよび測定機器

光増幅器

光スイッチ

その他

波長分割多重(WDM)は業界で最大のシェアを占めている

機器別の詳細な内訳と分析もレポートに記載されている。これには、波長分割多重装置(WDM)、モジュール/チップ、テストおよび測定機器、光増幅器、光スイッチ、その他が含まれる。レポートによると、波長分割多重装置(WDM)が最大の市場シェアを占めた。

波長分割多重伝送装置(WDM)は、複数の光波長で同一の媒体を介してデータを送信することを可能にする光ファイバー伝送技術です。波長分割多重伝送装置(WDM)は、コース波長分割多重伝送装置(CWDM)と高密度波長分割多重伝送装置(DWDM)の2つのカテゴリーに分けられます。光ファイバーケーブル内で双方向の通信を可能にします。必要に応じて波長の追加や削除ができるため、帯域幅の管理や割り当ての柔軟性を高めることができます。WDMはまた、光通信システムの容量拡大にも役立ちます。

用途別内訳:

ネットワーク

データセンター

OEM(オリジナル・イクイップメント・メーカー

ネットワークが市場をリードする分野です

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、ネットワーク、データセンター、OEM(オリジナル・イクイップメント・メーカー)が含まれます。レポートによると、ネットワークが最大の分野となっています。

コヒーレント光機器は、さまざまな目的で高速かつ信頼性が高く拡張可能なネットワークを構築するための光通信システムの展開に関わるものです。長距離ネットワークでデータを長距離にわたって伝送するために広く採用されています。これらのネットワークは、都市間や地域間など、地理的に離れた場所を接続し、データ集約型アプリケーションをサポートするために大容量伝送を必要とします。コヒーレント光機器は、特に5G技術の展開において、モバイルネットワークのバックホールおよびフロントホールセグメントをサポートするために不可欠です。モバイルネットワークの普及拡大が、コヒーレント光機器の需要を促進しています。Statistaによると、世界のモバイルユーザー数は2021年に71億人、2022年には72億6000万人に達しました。

エンドユーザー別内訳:

サービスプロバイダー

公共部門

産業

サービスプロバイダーが市場で圧倒的な優位性を示しています

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、サービスプロバイダー、公共部門、産業が含まれます。報告書によると、サービスプロバイダーが最大の市場シェアを占めています。

サービスプロバイダーは、企業や個人への電気通信サービスの提供を支援しています。電気通信サービスプロバイダー(電気通信事業者やネットワークオペレーターなど)は、コアネットワークインフラの構築と維持、および顧客からの信頼獲得のために、コヒーレント光機器を利用しています。インド投資促進局(Invest India)は、2023年12月時点で、インドの電気通信業界の加入者数は、ワイヤレスおよび有線の加入者を含め、10億7900万人に達していると主張しています。 サービス向上とユーザー体験の改善に重点が置かれる傾向が高まっていることが、市場の成長を後押ししています。 コヒーレント光機器は、クラウドサービスプロバイダーがデータセンターを相互接続し、プライベートおよびハイブリッドのクラウド環境を構築し、クラウドベースのサービスに信頼性の高い接続性を確保するためにも使用されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、コヒーレント光機器市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。レポートによると、コヒーレント光機器の地域別市場で最大の規模を誇るのは北米です。

北米には、光ファイバーネットワーク、データセンター、ネットワーク相互接続ポイントで構成される、確立された通信インフラが存在します。エッジコンピューティングの採用拡大によるコヒーレント光機器の需要の高まりが、同地域の市場に好影響を与えています。さらに、同地域のさまざまな企業が、より優れた光ソリューションの提供を目指してM&A(合併・買収)に注力しており、それによりコヒーレント光機器市場の収益が増加しています。例えば、2021年3月1日にAcacia株主の大多数が取引を承認したことを受け、シスコはAcacia Communications, Inc.を買収しました。Acaciaの買収により、シスコは、世界クラスのコヒーレント光ソリューションにより「未来のインターネット」戦略を強化するビルディングブロックとして、光に対するコミットメントを強化しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。コヒーレント光装置業界における主要な市場参加者の一部には、AAcacia Communications Inc. (Cisco Systems Inc), Ciena Corporation, Fujitsu Limited, Huawei Technologies Co. Ltd., Infinera Corporation, NEC Corporation, Nokia Oyj, Ribbon Communications Operating Company Inc., ZTE Corporation, Zygo Corporation (AMETEK Inc)が含まれます。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

業界の主要企業は、顧客に強化された製品サービスを提供するために提携しています。例えば、Microchip TechnologyとAcaciaは2021年10月6日に提携し、データセンター相互接続(DCI)およびメトロ光伝送ネットワーク(OTN)プラットフォームの100/200Gから4 MicrochipのDIGI-G5 OT NプロセッサやMETA-DXIテラビットセキュアイーサネットPHY、Acaciaの400Gプラガブルコヒーレントオプティクスなどのソリューションを導入することで、データセンター相互接続(DCI)およびメトロ光伝送ネットワーク(OTN)プラットフォームを100/200Gから400Gプラガブルコヒーレントオプティクスへと移行することを支援しました。MicrochipとAcaciaの提携により、OTNおよびイーサネットシステムで400Gコヒーレントプラガブルを使用することが可能になり、コヒーレント光機器市場の価格が引き下げられました。その結果、これらの企業間の提携は、コヒーレント光機器市場に2021年、ポジティブな影響をもたらした。

コヒーレント光機器市場の最近の動向:

2023年2月16日、Nokiaは第6世代のスーパーコヒーレント光サービスエンジン、PSE-6sを発表した。この製品は、ネットワークの消費電力を60%削減できる。この製品は、業界初の2.4Tb/sコヒーレント伝送ソリューションを実現するために、ペアで展開できる独自のチップ間インターフェースをサポートしている。

2023年10月24日、情報通信技術ソリューションの世界的リーディングプロバイダーであるZTE Corporationは、フランス・パリで開催された「Network X」展において、最新のTビットレベルの決定論的オール光アクセスプラットフォーム「ZXA10 C600E」を発表しました。この新しいプラットフォームは、Fiber to the X(FTTx)サービスの革新を推進するとともに、世界的な光ファイバー技術の成長にも貢献するでしょう。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のコヒーレント光機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 技術別市場内訳

6.1 100G

6.1.1 市場動向

6.1.2 市場予測

6.2 200G

6.2.1 市場動向

6.2.2 市場予測

6.3 400G+

6.3.1 市場動向

6.3.2 市場予測

6.4 400G ZR

6.4.1 市場動向

6.4.2 市場予測

7 装置別市場規模

7.1 波長分割多重器(WDM)

7.1.1 市場動向

7.1.2 市場予測

7.2 モジュール/チップ

7.2.1 市場動向

7.2.2 市場予測

7.3 テストおよび測定機器

7.3.1 市場動向

7.3.2 市場予測

7.4 光増幅器

7.4.1 市場動向

7.4.2 市場予測

7.5 光スイッチ

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途別市場規模推移

8.1 ネットワーク

8.1.1 市場動向

8.1.2 市場予測

8.2 データセンター

8.2.1 市場動向

8.2.2 市場予測

8.3 オリジナル・イクイップメント・メーカー(OEM)

8.3.1 市場動向

8.3.2 市場予測

9 エンドユーザー別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4083