世界のデータOpsプラットフォーム市場規模/シェア/動向分析レポート:コンポーネント別、展開別、種類別、業種別、地域別(~2030年)

市場概要

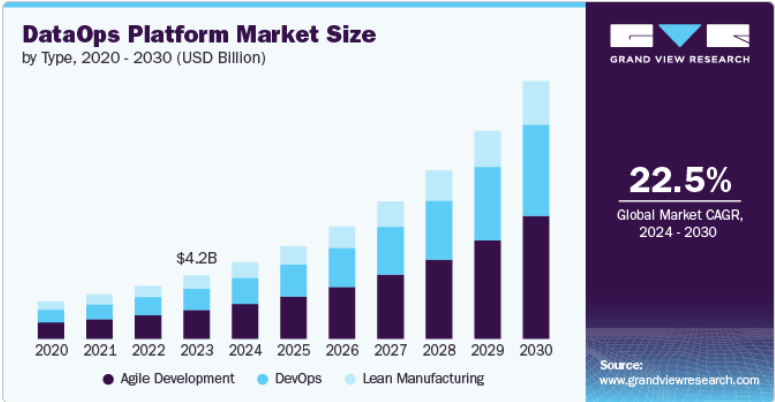

世界のデータOpsプラットフォーム市場規模は2023年に42.2億米ドルと推定され、2024年から2030年にかけて年平均成長率22.5%で成長する見込みです。データの爆発的な増加、リアルタイム分析に対する需要の増加、データ主導の意思決定、データ環境の複雑化、データセキュリティへの注力強化など、数多くの要因が主に市場の成長に寄与しています。さらに、人工知能(AI)と機械学習(ML)をデータ分析プロセスに統合するには、DataOpsが提供する効率的なデータ管理とパイプライン・ソリューションが必要です。ビッグデータ技術とフレームワークの利用には、大量のデータを管理・処理するための高度なデータOpsの実践が必要です。

組織は、戦略的洞察、業務効率、競争優位のためにデータを活用するため、データ管理とアナリティクスプロセスを最適化するデータOpsへの投資を拡大しています。さまざまなソース、フォーマット、プラットフォームにわたるデータ管理の複雑さは、シームレスな統合、データ品質、およびガバナンスを確保するデータOpsの必要性を浮き彫りにしています。データワークフローを合理化し、手作業による介入を減らすための自動化が重視されるようになり、データOpsソリューションの採用が進んでいます。クラウドコンピューティングとデジタルトランスフォーメーションイニシアチブへのシフトにより、ハイブリッド環境とマルチクラウド環境全体でデータを効率的に管理するデータOpsの必要性が加速しています。

企業は、市場の変化に迅速に対応し、イノベーションを起こし、進化するビジネス・ニーズに対応してデータ・インフラストラクチャを拡張するために、俊敏でスケーラブルなデータ運用を必要としています。さらに、リモートワークやハイブリッドワークモデルの台頭により、分散チームをサポートし、データの可用性を確保するスケーラブルでアクセス可能なデータ管理ソリューションのニーズが高まっています。そのため、データOpsプラットフォーム市場は高い成長を遂げています。さらに、一般データ保護規則(GDPR)、医療保険の相互運用性と説明責任に関する法律(HIPAA)、カリフォルニア州消費者プライバシー法(CCPA)などの規制への準拠には、堅牢なデータガバナンスとセキュリティの実践が必要であり、これはDataOpsフレームワークによってサポートされます。

プラットフォーム・セグメントが市場をリードし、2023年の世界収益の65.0%以上を占めています。企業は、タイムリーな意思決定を行い、競争上の優位性を獲得するために、リアルタイムまたはほぼリアルタイムのデータ処理と分析を必要としており、迅速なデータ統合と分析をサポートするDataOpsプラットフォームのニーズを促進しています。さらに、データの正確性、一貫性、信頼性を確保することは組織にとって極めて重要であり、データ品質の問題に対処するDataOpsソリューションの需要を促進しています。AIと機械学習技術のデータ分析への統合には、DataOpsプラットフォームが提供する効率的なデータ管理とパイプラインソリューションが必要です。

サービス分野は、2024年から2030年にかけて最も高いCAGRを示すと予測されています。企業は、成長をサポートし、変化するビジネスニーズに適応し、増加するデータ量を効率的に管理するために、拡張可能なDataOpsサービスを必要としています。特定のビジネスニーズや課題に対応するカスタマイズされたDataOpsソリューションに対する需要は、専門家の指導とカスタマイズされた実装を組織が求めるため、サービスセグメントの成長を促進します。さらに、データ漏洩やセキュリティ脅威に対する懸念の高まりから、企業は機密データを保護するための堅牢なセキュリティ機能と機能を提供するDataOpsサービスを採用するようになっています。

2023年の収益シェアはクラウドシステムセグメントが最大。組織は、スケーラビリティ、柔軟性、コスト効率のメリットを得るために、データインフラとアプリケーションをクラウドに移行しており、DataOpsクラウドソリューションのニーズを促進しています。さらに、複数のクラウドプロバイダーやハイブリッドクラウドの利用には、多様な環境でデータを管理・統合するための堅牢なDataOpsソリューションが必要です。クラウドベースのDataOpsソリューションは、さまざまなソースからのデータを統合プラットフォームへ容易に統合し、データへのアクセシビリティとユーザビリティを向上させます。

オンプレミスのセグメントは、2024年から2030年にかけて大きなCAGRを示すと予測されています。医療、金融、政府機関など、厳しいデータセキュリティとコンプライアンスが必要な組織は、データの管理を維持し、規制基準を満たすために、オンプレミスのソリューションを好むことがよくあります。オンプレミス・プラットフォームは、組織がデータを自社のインフラ内に確実に保持するのに役立ちます。さらに、さまざまな組織がレガシーシステムやインフラストラクチャに多額の投資を行っています。オンプレミスのDataOpsソリューションは、完全なオーバーホールを行うことなく、これらの既存システムを統合し最適化するために必要とされることがよくあります。

2023年に最大の売上シェアを占めたのは、アジャイル開発セグメントです。アジャイル開発プラクティスは、迅速な反復と機能の提供を重視しており、データ管理ソリューションの迅速な展開とデータからの迅速な洞察のニーズに合致しています。さらに、アジャイル開発環境における継続的インテグレーションと継続的デプロイメント(CI/CD)パイプラインとDataOpsの統合は、データ運用の自動化、効率化、一貫性を促進します。これらの要因は総体的に、アジャイル開発に焦点を当てたDataOpsプラットフォームセグメントの成長に寄与しています。

DevOpsセグメントは、2024年から2030年にかけて大きなCAGRを示すと予測されています。DevOpsのプラクティスには、継続的な検証と品質保証を通じてDataOpsプラットフォームで高いデータ品質と信頼性を維持するのに役立つ、自動化されたテストとモニタリングが含まれます。DataOpsをDevOpsプラクティスと統合することで、データパイプラインのシームレスな管理が可能になり、データ駆動型アプリケーションの継続的なデリバリーと統合がサポートされます。さらに、クラウドコンピューティングとマイクロサービスアーキテクチャの成長により、分散環境とクラウド環境全体でデータを管理するDevOpsプラクティスとシームレスに統合するDataOpsプラットフォームのニーズが高まっています。

2023年に最大の収益シェアを占めたのは、IT・通信分野です。IT・通信分野では、ネットワーク運用、顧客とのやり取り、IoTデバイスなど、さまざまなソースから膨大な量のデータが生成されます。この膨大なデータの増加により、データを効率的に管理、処理、分析するDataOpsプラットフォームのニーズが高まっています。さらに、通信事業者は、ネットワークの円滑な運用、顧客サービスの向上、ネットワークパフォーマンスの最適化を実現するために、リアルタイムのデータ処理を必要としています。DataOpsプラットフォームは、こうした一刻を争う業務に不可欠な迅速なデータ統合とリアルタイム分析を可能にします。企業がデータ管理能力を強化し、運用を最適化し、急速に進化する技術環境の中で競争力を維持しようとしているためです。

ヘルスケア&ライフサイエンス分野は、予測期間中のCAGRが26.2%と最も高くなると予測されています。電子カルテ(EHR)の普及により、患者データは爆発的に増加しており、これらの情報を効率的に管理、統合、分析するための堅牢なDataOpsプラットフォームが必要とされています。さらに、ゲノミクスと個別化医療の進歩により、膨大な量のデータが生成されるため、処理と分析に特化したDataOpsソリューションが必要となります。さらに、医療従事者が患者データにリアルタイムでアクセスできるようにすることは、タイムリーで効果的なケアを提供するために不可欠であり、リアルタイムのデータストリームを管理できるDataOpsソリューションの採用を促進しています。

北米のDataOpsプラットフォーム市場は、2023年の収益シェア40.0%超で市場を支配。北米はAIと機械学習のイノベーションが顕著な地域です。これらの技術をデータ運用に統合することで、大規模データを効率的に管理・処理し、AI主導のアプリケーションをサポートできるDataOpsプラットフォームへの需要が高まっています。さらに、北米ではAmazon Web Services、Microsoft、Googleなどの大手クラウドプロバイダーが推進するクラウドコンピューティングの普及により、ハイブリッド環境やマルチクラウド環境でデータを管理できるクラウドネイティブなDataOpsプラットフォームの需要が加速しています。

米国のDataOpsプラットフォーム市場は、予測期間中に大きなCAGRを示すと予測されています。米国には、IT、医療、金融、小売など、さまざまなデータ主導型産業が存在し、膨大なデータが生成されています。このデータを効率的に管理、処理、分析する必要性が、DataOpsプラットフォームの需要を促進しています。米国では、さまざまな業界の組織がデジタルトランスフォーメーションを進めており、レガシーシステムやデータインフラの近代化、高度なアナリティクスの導入が行われています。DataOpsプラットフォームはこうした取り組みに不可欠であり、シームレスなデータ統合とリアルタイムのアナリティクスを実現します。

欧州地域のDataOpsプラットフォーム市場は、予測期間中に大きな成長が見込まれます。欧州におけるDataOpsプラットフォーム市場の成長は、同地域の規制環境、技術環境、業界ニーズに特有のさまざまな要因の影響を受けます。さらに、欧州各国はデータ主権を重視しており、データを国境内で保存・処理することを義務付けています。このため、効率的なデータ管理とアナリティクスを確保しながら、地域のデータ保存要件に対応できるDataOpsプラットフォームに対する需要が高まっています。

アジア太平洋地域のDataOpsプラットフォーム市場は、予測期間中に最も高いCAGRを記録すると予測されています。インド、中国、シンガポールなどのAPAC地域のさまざまな国では、経済のデジタル化が急速に進んでいます。この移行は、デジタルイニシアチブによって生成されるデータ量の増加を管理するためのDataOpsプラットフォームに対する大規模な需要を生み出しています。さらに、APAC地域では、大企業と中小企業の両方によって、クラウド・コンピューティングの導入が大幅に増加しています。クラウドベースのインフラへのシフトにより、クラウド環境全体でデータを管理・統合できるDataOpsプラットフォームへのニーズが高まっています。

主要企業・市場シェア

主な企業には、Amazon Web Services、Cloud Software Group, Inc.、Cloudera, Inc.などがあります。データOpsプラットフォーム市場で活躍する企業は、顧客基盤の拡大とライバルに対する競争力の獲得に積極的に注力しています。そのため、パートナーシップ、M&A、協業、新製品/技術開発など、さまざまな戦略的取り組みを進めています。例えば、Cloudera, Inc.は2024年6月、データの移動プロセス全体を簡素化・合理化し、普遍的なデータ流通を可能にするデータサービス向けクラウドネイティブ・プラットフォーム、Cloudera DataFlowを発表しました。このプラットフォームは、パブリッククラウドのスケーラビリティを活用し、スケーラブルなデータパイプラインを迅速に構築・起動します。

以下は、データOpsプラットフォーム市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Amazon Web Services

Cloud Software Group, Inc.

Cloudera, Inc.

Databricks

DataKitchen, Inc.

Hitachi Vantara LLC

IBM Corporation

QlikTech International AB

Software AG

Talend, Inc.

2024年8月、データ製品企業のDataOps.liveはインフォマティカと協業し、Informatica Cloud Data Governance and Catalog(CDGC)の新しいオーケストレーションサポートを追加しました。金融サービス企業のProjective Groupとのパートナーシップを通じて開発された、インフォマティカのCloud Data Governance and Catalog用の新しいオーケストレーター・ツールは、DataOpsパイプラインを通じて収集されたすべてのメタデータとリネージを広めることで、カタログを強化します。アクセス可能なメタデータが拡大することで、データプロダクトマネージャー、データスチュワード、データエンジニアリングチーム間のコラボレーションが促進されます。最新のメタデータを利用することで、クライアントは開発段階での変更に迅速に対応できるようになり、本番環境での予期せぬ変更を防ぐことができます。

2024年6月、IBM Corporationは、データを分析するために設計された相互接続されたソフトウェア・モジュールで構成される包括的なスイートであるIBM Cloud Pakを発表しました。ユーザーは、セルフ・ホスティングを選択することも、IBM Cloudを通じてマネージド・サービスとして利用することもできます。IBM Cloud Pakは、統合の自動化、AIのガバナンス、メタデータの管理など、いくつかの重要な課題に取り組むように設計されており、データやAIアプリケーションから得られた意思決定をエンドユーザーに提供するだけでなく、さまざまなデータソースの保管や処理にも対応します。

2024年6月、Cloud Software Group, Inc.の事業部門であるTIBCOは、TIBCOのソリューションを単一の統合プラットフォームに統合した、コンポーザブルで先進的なデータプラットフォームである新しいTIBCO Platformを発表しました。この新しいプラットフォームは、ユーザーがTIBCOソリューションを構築、展開、管理するプロセスを大幅に合理化し、大規模で複雑なデジタルプロジェクトの実現を加速します。このプラットフォームへのアクセスは、新しく合理化されたTIBCO Platformサブスクリプションの下で提供されます。

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

プラットフォーム

データ統合

データ品質

データガバナンス

マスターデータ管理

データ分析

自動化

コラボレーション

データ可視化

その他

サービス内容

コンサルティングサービス

導入と統合

トレーニング、サポート、保守サービス

展開の展望(売上高、百万米ドル、2017年~2030年)

クラウド

パブリック

プライベート

ハイブリッド

オンプレミス

タイプの展望(売上高、百万米ドル、2017年~2030年)

アジャイル開発

デブオプス

リーン生産

業種別展望(収益、百万米ドル、2017年~2030年)

BFSI

ヘルスケア&ライフサイエンス

小売・Eコマース

製造業

政府・防衛

運輸・物流

IT・通信

メディア・エンターテイメント

その他

地域別展望(売上高, USD Million, 2017 – 2030)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

南アフリカ

KSA

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. DataOpsプラットフォーム市場の変数、動向、スコープ

3.1. 市場導入/ラインの展望

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.1.1. リアルタイムデータ分析のニーズの高まり

3.4.1.2. データ環境の複雑化

3.4.2. 市場阻害要因分析

3.4.2.1. データセキュリティとプライバシーに関する懸念

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. DataOpsプラットフォーム市場分析ツール

3.5.1. ポーター分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入による脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済・社会情勢

3.5.2.3. 技術的ランドスケープ

3.5.2.4. 環境的ランドスケープ

3.5.2.5. 法的景観

第4章. DataOpsプラットフォーム市場 コンポーネントの推定と動向分析

4.1. セグメントダッシュボード

4.2. データ運用管理プラットフォーム市場: コンポーネントの動向分析、百万米ドル、2023年および2030年

4.3. プラットフォーム

4.3.1. プラットフォーム市場の収益予測と予測、2017年~2030年(百万米ドル)

4.3.2. データ統合

4.3.2.1. データ統合市場の収益予測および予測、2017年~2030年(百万米ドル)

4.3.3. データ品質

4.3.3.1. データ品質市場の収益予測および予測、2017年~2030年(百万米ドル)

4.3.4. データガバナンス

4.3.4.1. データガバナンス市場の収益予測および予測、2017年~2030年(百万米ドル)

4.3.5. マスターデータ管理

4.3.5.1. マスターデータ管理市場の収益予測および予測、2017年~2030年(百万米ドル)

4.3.6. データ分析

4.3.6.1. データ分析市場の収益予測および予測、2017年~2030年(百万米ドル)

4.3.7. オートメーション

4.3.7.1. オートメーション市場の収益予測および予測、2017年~2030年(USD Million)

4.3.8. コラボレーション

4.3.8.1. コラボレーション市場の収益予測および予測、2017年~2030年(百万米ドル)

4.3.9. データ可視化

4.3.9.1. データ可視化市場の収益予測および予測、2017年~2030年(百万米ドル)

4.3.10. その他

4.3.10.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

4.4. サービス

4.4.1. サービス市場の収益予測および予測、2017年~2030年(USD Million)

4.4.2. コンサルティングサービス

4.4.2.1. コンサルティングサービス市場の収益予測および予測、2017年~2030年(USD Million)

4.4.3. 展開と統合

4.4.3.1. デプロイメント&インテグレーション市場の売上高推計と予測、2017年~2030年(百万米ドル)

4.4.4. その他

4.4.4.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

第5章 データオペレーションプラットフォーム市場 データオプスプラットフォーム市場 展開の推定と動向分析

5.1. セグメントダッシュボード

5.2. データ運用管理プラットフォーム市場 展開動向分析、百万米ドル、2023年および2030年

5.3. クラウド

5.3.1. クラウド市場の収益予測と予測、2017年~2030年(百万米ドル)

5.3.2. パブリック

5.3.2.1. パブリック市場の収益予測および予測、2017年~2030年(百万米ドル)

5.3.3. 民間

5.3.3.1. 民間市場の収益予測および予測、2017年~2030年(USD Million)

5.3.4. ハイブリッド

5.3.4.1. ハイブリッド市場の収益予測および予測、2017年~2030年(百万米ドル)

5.4. オンプレミス

5.4.1. オンプレミス市場の売上高推計と予測、2017~2030年(USD Million)

第6章. データオプスプラットフォーム市場 タイプ別推定と動向分析

6.1. セグメントダッシュボード

6.2. データ運用管理プラットフォーム市場 タイプ別動向分析、百万米ドル、2023年および2030年

6.3. アジャイル開発

6.3.1. アジャイル開発市場の収益予測と予測、2017年~2030年(百万米ドル)

6.4. デブオプス

6.4.1. DevOps市場の収益予測および予測、2017年~2030年(USD Million)

6.5. リーン生産

6.5.1. リーンマニュファクチャリング市場の収益予測および予測、2017年~2030年(USD Million)

第7章. データオプスプラットフォーム市場 分野別推定と動向分析

7.1. セグメントダッシュボード

7.2. データ運用管理プラットフォーム市場: 分野別動向分析、百万米ドル、2023年および2030年

7.3. BFSI

7.3.1. BFSI市場の収益予測および予測、2017年~2030年(百万米ドル)

7.4. ヘルスケア&ライフサイエンス

7.4.1. ヘルスケア&ライフサイエンス市場の収益予測および予測、2017年~2030年(USD Million)

7.5. 小売・Eコマース

7.5.1. 小売&Eコマース市場の売上高推計と予測、2017年〜2030年(USD Million)

7.6. 製造業

7.6.1. 製造業市場の収益予測および予測、2017年〜2030年(USD Million)

7.7. 政府・防衛

7.7.1. 政府・防衛市場の収益予測および予測、2017年~2030年(USD Million)

7.8. 運輸・物流

7.8.1. 運輸・物流市場の収益予測および予測、2017年~2030年(USD Million)

7.9. IT・通信

7.9.1. IT・通信市場の収益予測および予測、2017年~2030年(百万米ドル)

7.10. メディア・娯楽

7.10.1. メディア・娯楽市場の収益予測および予測、2017年~2030年(USD Million)

7.11. その他

7.11.1. その他市場の収益予測および予測、2017年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-441-9