世界の航空クラウド市場規模/シェア/動向分析レポート:展開別、サービスモデル別、エンドユーザー別、用途別、地域別(~2030年)

市場概要

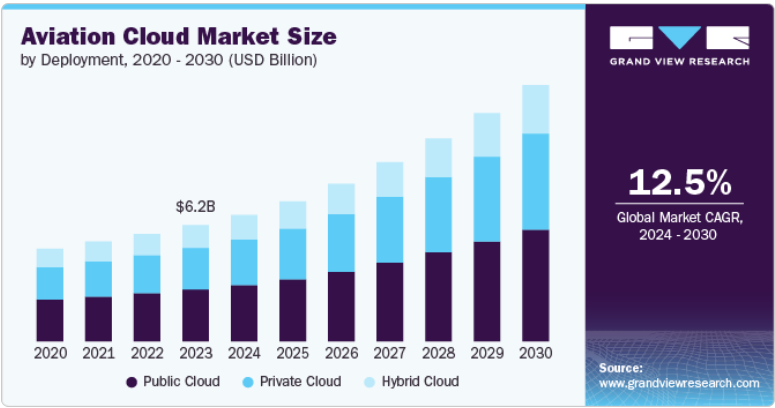

世界の航空クラウド市場規模は2023年に61億9000万米ドルと推定され、2024年から2030年にかけて年平均成長率12.5%で成長する見込みです。クラウドプラットフォームには、高度なデータ分析や人工知能(AI)ツールが組み込まれるようになっており、航空会社は大量のデータを活用して実用的な洞察を得ることができます。AIは、リアルタイムでパターンや異常を分析することで、飛行ルートの最適化、燃料効率の改善、予知保全の強化を実現します。また、データ分析により、個人の嗜好や行動に基づいてサービスをカスタマイズすることで、パーソナライズされた乗客体験が可能になります。これらの機能により、より多くの情報に基づいた意思決定と業務改善が促進されます。

航空クラウド市場では、業務上の意思決定を強化するために高度なアナリティクスの導入が進んでいます。航空会社や空港は、クラウドベースのアナリティクス・ツールを活用してさまざまなソースからの膨大なデータを処理し、乗客の行動、業務効率、市場動向に関する洞察を得ています。このようなデータ主導型のアプローチにより、より多くの情報に基づいた戦略的計画とリソース割り当てが可能になります。その結果、関係者はフライトスケジュールを最適化し、顧客サービスを向上させ、全体的な運用パフォーマンスを高めることができます。

ブロックチェーンは、取引の安全性と透明性を高めるため、航空クラウド・ソリューションへの統合が進んでいます。ブロックチェーンは、整備記録や乗客情報などの文書の追跡や真正性の確認に役立ちます。この技術は、安全で不変の取引台帳を提供することで、サプライチェーン管理も合理化できます。ブロックチェーンの使用は、航空業界における信頼を向上させ、不正のリスクを低減します。

AIと機械学習とクラウドプラットフォームの統合は、航空業務のさまざまな側面を変革しています。これらのテクノロジーは、予知保全、顧客サービスの自動化、業務最適化のための高度な分析を可能にします。例えば、AIを活用したチャットボットは顧客との対話を強化し、機械学習アルゴリズムは運用データを分析して非効率を特定することができます。AIと機械学習の機能が拡大するにつれ、クラウド・ソリューションへの採用は航空業界に大きな影響を与えるでしょう。

クラウド技術への依存度が高まる中、航空業界は機密データを保護し、業務の完全性を維持するためにサイバーセキュリティを優先しています。クラウドサービスプロバイダーは、サイバーセキュリティの提供を強化し、高度な脅威検出・対応システムを導入しています。航空業界がサイバー脅威の増大に直面し、旅客情報や業務データの保護に強固なセキュリティ対策が不可欠となっている中、この傾向は極めて重要です。サイバーセキュリティに対する懸念が高まり続ける中、安全なクラウドソリューションに対する需要は航空クラウド市場の重要なトレンドとなるでしょう。

2023年の市場シェアはパブリッククラウド部門が44%を超え、市場を支配。航空業界におけるパブリッククラウドの需要拡大の主な要因の1つは、それが提供するコスト効率です。パブリッククラウドサービスを利用すれば、ITインフラに多額の資本支出をする必要がなくなるため、企業はこれらのコストをより管理しやすい運用費用に転換することができます。これは、大規模なITシステムに投資するリソースを持たない小規模な航空会社や空港にとって特に有益です。さらに、パブリッククラウドプロバイダーは、航空会社が消費したリソースに対してのみ料金を支払うことができる価格モデルを提供していることが多く、コスト削減効果がさらに高まります。

プライベートクラウド分野は、2024年から2030年にかけて大きな成長率を示すと予測されています。航空業界では、データセキュリティとコンプライアンスを強化する必要性から、プライベートクラウドソリューションの導入が急増しています。機密情報の管理を強化し、業界規制へのコンプライアンスを確保できる専用クラウド環境のメリットを認識する企業が増えています。プライベート・クラウド・プラットフォームは、既存のITインフラとのシームレスな統合を可能にし、クラウドベースのサービスへのスムーズな移行を促進します。業界がデータ保護と規制遵守を優先し続ける中、プライベートクラウド・ソリューションの需要は今後数年間で大幅に増加する見込みです。

2023年の売上高シェアはSaaSセグメントが最多。航空業界におけるSaaSソリューションは、さまざまな運用面を強化するためにAIや機械学習を取り入れる傾向が強まっています。これらの技術により予知保全が可能になり、航空会社は障害が発生する前に潜在的な問題を特定できるため、ダウンタイムが短縮されます。さらに、AI主導のアナリティクスは、ルート計画や燃料管理などの運航の最適化に役立ち、コスト削減と効率向上につながります。また、顧客サービスにAIを統合することで、パーソナライズされた体験を提供し、乗客の満足度を向上させることができます。

IaaS分野は、2024年から2030年にかけて最も高い成長率を記録すると推定されています。航空クラウド市場におけるIaaS(Infrastructure as a Service)セグメントは、拡張性とコスト効率に優れたITリソースに対するニーズの高まりにより、力強い成長を遂げています。IaaSでは、航空会社や空港がインターネット経由で仮想化されたコンピューティングリソースをレンタルできるため、物理的なハードウェアを維持する負担なしに、変動するワークロードを管理できます。この柔軟性は、季節ごとの旅行パターンや運用要件によって需要が大きく変動する航空業界では特に有益です。航空業界がデジタルトランスフォーメーションを採用し続けるにつれ、IaaSソリューションの需要は増加し、業務効率の向上と旅客体験の改善が促進されると予想されます。

2023年の売上高シェアは、航空会社が最も高い。パーソナライズされたシームレスな旅行体験の需要が、航空会社をクラウドベースの顧客サービスソリューションへの投資に駆り立てています。これらのプラットフォームにより、航空会社は、オーダーメイドのフライト推奨、座席指定、ロイヤルティプログラム管理など、パーソナライズされたサービスを提供できるようになります。クラウドベースのシステムをモバイルアプリやウェブサイトと統合することで、航空会社はフライト状況や手荷物の追跡、その他の重要な情報をリアルタイムで乗客に提供することができます。このような顧客体験の向上は、乗客の満足度を高めるだけでなく、忠誠心を育み、リピーターを増やすことにもつながります。

空港分野は、2024年から2030年にかけて大きな成長率を示すと推定されています。旅客エクスペリエンスの向上を重視する傾向が強まっていることも、空港における航空クラウド・ソリューション導入の主要な推進要因です。クラウド技術により、空港はリアルタイムのフライト情報、モバイルチェックイン、オーダーメイドの旅行推奨など、パーソナライズされたサービスを提供できるようになり、顧客満足度が大幅に向上します。利用者のデータを分析することで、空港は旅行者の嗜好や行動をより深く理解することができ、よりターゲットを絞ったマーケティングやサービスの提供が可能になります。このように旅客体験を重視することは、急速に進化する航空業界において競争力を維持することを目指す空港にとって不可欠です。

2023年の売上高シェアが最も高いのは運航部門です。航空会社は、クラウド技術を活用してフライトスケジュールを最適化し、リソースをより効率的に配分しています。クラウドベースのシステムは、膨大な量のデータを分析して最も効率的な飛行ルートを特定し、乗務員の配置を最適化し、機体の稼働率を管理することができます。これにより、特にピーク時の運航コストの削減と、航空機と乗務員の有効活用が可能になります。また、クラウドプラットフォームの柔軟性により、航空会社は予期せぬ遅延や欠航などの状況の変化に応じて、スケジュールやリソースを迅速に調整することができ、こうしたソリューションの需要を促進しています。

データ分析およびビジネスインテリジェンス分野は、2024年から2030年にかけて最も高い成長率を記録すると推定されています。データ分析とビジネスインテリジェンスは、航空会社や空港の資産管理、特にメンテナンスの方法を変革しています。クラウドベースの分析プラットフォームは、航空機のセンサー、メンテナンスログ、運航記録からのデータを分析することで、パターンを特定し、潜在的な問題が発生する前に予測することができます。これにより、事後対応型メンテナンスから事前対応型メンテナンスへの移行が可能になり、予定外のダウンタイムに関連するコストを削減し、航空機やその他の重要な資産の最適なパフォーマンスを確保することができます。航空業界が業務効率とコスト削減を優先し続ける中、航空クラウド市場におけるデータ分析ソリューションの需要は大きく伸びる見込みです。

北米の航空クラウド市場は、2023年に36%以上の収益シェアを占めました。北米では規制環境が厳しいため、航空会社や空港はデータ保護と安全基準の遵守を保証するクラウド技術への投資を進めています。このような規制遵守への注力により、業務を最適化しながら機密性の高い旅客情報を保護する安全なクラウドベースのソリューションに対する需要が高まっています。

米国の航空クラウド市場は、2024年から2030年にかけて年平均成長率約11%で成長すると予測されています。米国の航空業界ではデジタルトランスフォーメーションが重視されており、航空会社や空港は業務効率と顧客サービスを向上させるためにクラウドソリューションに投資しています。クラウドコンピューティングは、AIやIoTなどの先進技術の統合を容易にし、業務の合理化と乗客への個別化サービスの提供に不可欠です。

欧州の航空クラウド市場は、2023年に注目すべき収益シェアを占めました。AI、機械学習、ビッグデータ分析などの新技術とクラウドプラットフォームの統合が欧州で人気を集めています。これらの技術は、予知保全、運用の最適化、顧客サービスの強化を可能にし、航空業界におけるクラウドソリューションの需要をさらに促進します。

アジア太平洋地域の航空クラウド市場は、2024年から2030年にかけて最も高いCAGRで成長すると予測されています。APACでは、クラウドコンピューティングの進歩により、スマート空港技術への投資が増加しています。クラウドインフラに支えられたこれらの技術には、自動チェックインシステムや生体認証セキュリティなどがあり、空港業務の近代化と合理化を目指しています。

主要企業・市場シェア

航空クラウド市場は競争が激しく、2023年時点ではAccenture、Adobe、Amazon Web Services、Collins Aerospace、Google、IBM Corporationなどの主要企業が優位を占めています。これらの企業は、パートナーシップ、合併、買収、革新的な製品や技術の開発などの戦略的イニシアティブを通じて、積極的に市場シェアを拡大しています。例えば、2024年6月、NaaS(Network as a Service)プロバイダーの大手であるMegaport Limitedは、航空分野のデジタル変革を加速することを目的に、著名な航空ITソリューション・プロバイダーであるルフトハンザ・システムズとの戦略的提携を発表しました。この提携は、Megaportの先進的なSDN(Software Defined Network)を活用し、ルフトハンザのグローバル航空クラウドをシングルからマルチクラウド環境に移行し、世界中の350社以上の航空会社の接続性とセキュリティを強化するものです。このパートナーシップにより、ネットワークコストの削減、パフォーマンスの向上、仮想ネットワークサービスの迅速なプロビジョニングなど、大きなメリットが期待されます。

以下は航空クラウド市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Accenture plc

Adobe, Inc.

Amazon Web Services, Inc.

Collins Aeropace

Google LLC

IBM Corporation

Luftansa Group

Microsoft Corporation

NEC Corporation

Oracle Corporation

Salesforce, Inc.

SAP SE

SITA

2024年2月、サウジアラビアの新しい航空会社であるリヤド航空は、ジェネレーティブAIを通じてグローバルな旅行体験を強化するため、アドビと戦略的提携を結びました。アドビ・エクスペリエンス・クラウドの技術を統合することで、リヤド航空は旅行計画を合理化し、さまざまな旅行やホスピタリティの分野で一貫した体験を提供することを目指しています。このイニシアチブは、2030年までに年間3億3,000万人の観光客の誘致を目指すサウジアラビアの国家航空戦略に沿ったものです。

キャセイパシフィック航空は2023年10月、ルフトハンザ・グループの子会社であるルフトハンザ・システムズと提携し、同社の業務と重要システムをグローバル・アビエーション・クラウド(GAC)に移行しました。この提携には、NetLine Ops++、NetLine/Sched、NetLine/Planといったルフトハンザ・システムズのソリューションを統合し、業務効率を高めることも含まれています。キャセイパシフィック航空は、GACの安全でスケーラブルなインフラを活用することで、パフォーマンスの向上とシームレスな統合を実現し、最終的には乗客へのサービス提供を改善することを目指しています。

2023年3月、サウスウエスト航空はデジタルトランスフォーメーションの取り組みを推進するため、主要なクラウドプロバイダーとしてアマゾン・ウェブ・サービス(AWS)を選択しました。この決定は、旅客体験の向上、オペレーションの最適化、ITインフラの高度化という航空会社の目標をサポートするもので、AWSのスケーラブルでセキュアなクラウドソリューションは、イノベーションとサービス強化の推進を目的としています。

展開の見通し(売上高、10億米ドル、2018年~2030年)

パブリッククラウド

プライベートクラウド

ハイブリッドクラウド

サービスモデルの展望(売上高、10億米ドル、2018年~2030年)

インフラストラクチャー・アズ・ア・サービス(IaaS)

サービスとしてのプラットフォーム(PaaS)

サービスとしてのソフトウェア(SaaS)

エンドユーザーの展望(売上高、10億米ドル、2018年~2030年)

空港

航空会社

OEM

MROS

アプリケーションの展望(売上、10億米ドル、2018年~2030年)

運航業務

旅客サービス

保守・管理システム

サプライチェーン管理

データ分析とビジネスインテリジェンス

カーゴマネジメント&バゲージハンドリング

その他

地域別展望(売上高、10億米ドル、2018年〜2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 4 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 航空クラウド市場のスナップショット

2.2. 航空クラウド市場-セグメント別スナップショット (1/2)

2.3. 航空クラウド市場- セグメントスナップショット(2/2)

2.4. 航空クラウド市場- 競争環境スナップショット

第3章 航空クラウド市場 航空クラウド市場-産業展望

3.1. 市場概要

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. マクロ経済分析

3.5. 技術動向

第4章. 航空クラウド市場 展開の推定と動向分析

4.1. 展開動向分析と市場シェア、2023年および2030年

4.2. 航空クラウド市場:展開別推計および予測(億米ドル)

4.2.1. パブリッククラウド

4.2.2. プライベートクラウド

4.2.3. ハイブリッド・クラウド

第5章. 航空クラウド市場 サービスモデルの推定と動向分析

5.1. サービスモデルの動向分析と市場シェア、2023年および2030年

5.2. 航空クラウド市場:サービスモデル別推計および予測(10億米ドル)

5.2.1. サービスとしてのインフラ(IaaS)

5.2.2. サービスとしてのプラットフォーム(PaaS)

5.2.3. サービスとしてのソフトウェア(SaaS)

第6章. 航空クラウド市場 エンドユーザーの推定と動向分析

6.1. エンドユーザーの動向分析と市場シェア、2023年および2030年

6.2. 航空クラウド市場の推定と予測:エンドユーザー別(10億米ドル)

6.2.1. 空港

6.2.2. 航空会社

6.2.3. OEM

6.2.4. MROS

第7章. 航空クラウド市場 アプリケーションの推定と動向分析

7.1. アプリケーションの動向分析と市場シェア、2023年および2030年

7.2. 航空クラウド市場:アプリケーション別推定&予測(10億米ドル)

7.2.1. フライトオペレーション

7.2.2. 旅客サービス

7.2.3. 整備・管理システム

7.2.4. サプライチェーンマネジメント

7.2.5. データ分析とビジネスインテリジェンス

7.2.6. 貨物管理と手荷物取り扱い

7.2.7. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-442-1