世界のガリウム市場(2024 – 2030):製品別(低純度、高純度)、用途別、地域別分析レポート

市場概要

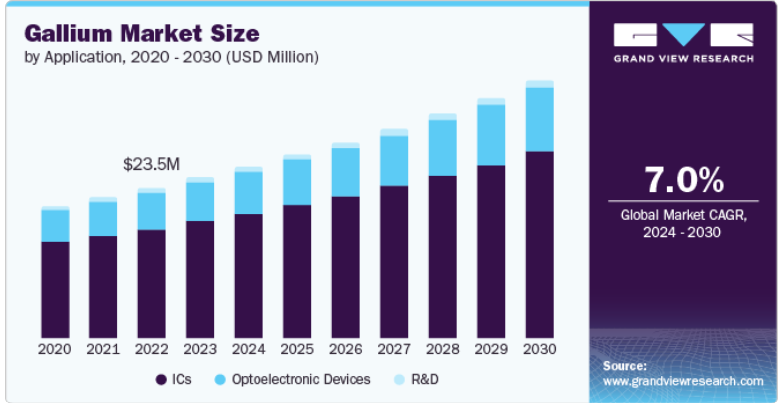

ガリウムの世界市場規模は2023年に2,520万米ドルと推定され、2024年から2030年にかけてCAGR 7.0%で成長すると予測されています。携帯電話やノートパソコンなどの電子機器、テレビ伝送、発光ダイオード(LED)および照明アプリケーション、ワイヤレスインフラ、パワーエレクトロニクス、衛星市場などの急速な普及により、ガリウム(Ga)ベース製品の使用増加が見込まれています。

同市場の成長を大きく牽引するのは、集積回路(IC)におけるGaの使用量と予想されます。近年のデジタル革命、通信産業の拡大、カーエレクトロニクスの技術革新の増加、モノのインターネット(IoT)などがIC需要を牽引すると予想されます。

市場成長の最大の原動力は、ICや光電子デバイス用途での使用です。ガリウムは半導体材料としてICに使用され、電子機器の電力供給に重要な役割を果たしています。また、LEDを含む多くのオプトエレクトロニクス・デバイスや太陽電池の電源としても使用されています。これらは、光ファイバー通信や高速データ伝送など、未来の技術としてさまざまな用途に利用されています。

Gaはボーキサイト鉱石からアルミナを加工する際に生成されます。また、亜鉛の加工活動からも得られます。提案されているいくつかのボーキサイト採掘プロジェクトは、世界市場におけるGa供給を増加させる重要な機会を提示しています。例えば、ギニアを拠点とする Koumbia ボーキサイト・プロジェクト(~10 億米ドル)、Metro Mining Limited によるクイーンズランド州を拠点とする Bauxite Hills Mine(3,000万米ドル)、ベトナムによるラオスの Dakcheung 地域でのボーキサイト・アルミナ採掘複合体の開発(~10 億米ドルの投資)などが主要なプロジェクトです。これらは、Gaに対する中国の輸出規制の影響を軽減し、世界市場の価格と供給を安定させると予想されています。

Ga市場における主要な抑制要因は、世界供給における中国の優位性による価格変動です。他国による供給が増加しても、中国はGaの輸出で世界貿易を氾濫させることにより、市場を不安定化させる可能性があります。これは、価格を下げ、他国の生産者の収益性に影響を与える可能性があります。

Gaは、中国政府が2023年6月に同製品の輸出を制限するなど、供給が制限されるという固有の脅威に直面しています。中国政府は2023年6月にGaの輸出を制限しており、Gaの世界供給の80%以上を中国が占めているため、価格変動の大きな要因となっています。そのため、中国以外の供給国の在庫不足により、2023年末にかけて価格が上昇しました。例えば、2023年12月の低純度Gaの価格は500-600米ドル/kgで、年初に中国の輸出規制が発表される直前の250-265米ドル/kgから上昇しました。

2024年は、中国による輸出規制への期待はあるものの、供給不足による平均価格の上昇が予想されます。さらに、ICとオプトエレクトロニクスデバイスの旺盛な需要が供給不足に拍車をかけており、この状況は今年も続きそうです。

従って、Gaの価格は歴史的に様々な要因に影響されており、予測価格も市場の需給状況によって変動する可能性が高いです。主な要因としては、貿易障壁、エネルギーコスト、人件費・生産コスト、市場需要、為替レート、技術の進歩、環境規制、地政学的環境などが挙げられます。歴史的な期間において、世界の価格動向は2012年以前は高値圏を示し、Gaの価格は約1,200米ドル/kgまで上昇し、その後は中国が価格と供給のシナリオを支配しました。2012年以降、Gaの価格は平均270米ドル/kgまで大幅に下落しました。しかし、2018年以降は、市場の需要要因に基づき、地域市場全体で価格が変動する事例が見られます。

例えば米国では、ガリウムの主な用途は歴史的にICと光電子デバイスに起因しています。2023年前半、米国などの主要市場ではLED需要が減少しました。その結果、価格が下落しましたが、中国による輸出禁止措置によって相殺され、2023年後半には価格が上昇しました。

世界的な経済活動の回復により、電子機器や新しい電子技術に対する需要は増加すると予想されます。これは予測期間中の価格設定に反映され、予測期間中は安定した水準で推移すると予想されます。

ガリウム市場は、加速度的に成長していることを示す高い成長段階にあります。供給は中国に集中しており、中国が価格と世界市場を独占しています。

技術とアプリケーションの革新度は高く、最新の電子部品の小型化と高効率化を要求する最先端の研究が特徴です。現在、Ga金属と化合物の生産者とエンドユーザーは、持続可能な生産に注力しており、その目的は、安全で事故のない生産施設内で、低カーボンフットプリントを達成し、最小限のコストを負担することです。

2023年以降、M&Aは低水準で推移。Gaの価格変動により、生産者間の収益性はまちまちであり、競争力を維持するために、生産効率の向上やコスト最適化策を採用するようになっています。

この業界は規制の影響が大きい。Gaは腐食性が高く、皮膚刺激性があると考えられているため、生産者は安全な作業環境に関する法律によって管理されています。業界内には、国際基準に従った廃棄物や排水の処理に関する法律が存在します。

そのユニークな特性のため、代替品はほとんどありません。多くの防衛関連アプリケーションでは、ガリウムヒ素(GaAs)および窒化ガリウム(GaN)ベースのICが使用されており、これらのアプリケーションでは有効な代替品は存在しません。有機化合物から作られる液晶は、LEDの代替品としてビジュアル・ディスプレイに使用されています。シリコン・ベースの相補型金属酸化膜半導体パワー・アンプは、中堅の3G携帯電話端末でGaAsパワー・アンプと競合しています。

リン化インジウムコンポーネントは、一部の特定波長アプリケーションにおいて、GaAsベースの赤外レーザーダイオードの代替となります。ヘリウムネオンレーザーは、可視レーザーダイオードの用途でGaAsと競合します。シリコンは、太陽電池用途でGaAsの代替として使用されます。ヘテロ接合バイポーラ・トランジスタでは、一部の用途で GaAs がシリコン・ゲルマニウムに置き換えられつつあります。

市場にはエンドユーザーが集中しています。この製品は、エレクトロニクス産業や研究開発で幅広く使用されています。防衛電子機器、航空宇宙用途、消費財、産業機器、医療機器、パワーエレクトロニクス、通信機器などに使用されています。

オプトエレクトロニクスデバイスは、光エネルギーを電気エネルギーに交換可能に変換する特殊な半導体デバイスです。軍事、電気通信、自動アクセス制御システム、医療機器など、数多くのオプトエレクトロニクス・アプリケーションがこの技術を使用しています。オプトエレクトロニクスデバイスの例としては、LED、太陽電池、フォトダイオードなどがあります。シリコンはバンドギャップが間接的であるため、光吸収と光放射が低く、オプトエレクトロニクスにはあまり使用されていません。そのため、その代替品であるGaが広く使用されており、この傾向は予測期間中も続くと予想されます。

Gaはその高い導電性によりICに広く使用されています。Gaは導電性が高いため、ICに広く使用されており、防衛、高性能コンピュータ、通信機器などの用途に使用されています。そのため、Gaは従来のシリコンICよりも高強度、高速スイッチング、高熱伝導性、低抵抗のICやトランジスタを製造することができます。したがって、2023年のGa市場では、IC用途が高い収益シェアを占めています。

新しいエレクトロニクス技術の開発への研究開発投資が、この用途でのGaの使用を後押ししています。例えば、2022年5月、シンガポールに本社を置くガリウムセミコンダクタは、次世代移動体通信に電力を供給できる革新的な技術を開発するため、オランダのナイメーヘンに新しい研究開発センターを開設しました。同社は、5G移動通信向けの無線周波数(RF)GaNソリューションを提供。現在、製品開発、デバイス設計、顧客アプリケーション・エンジニアリング、生産サポートに関する研究を行い、欧州市場にサービスを提供しています。

近年開発されたGaAs系ICは、情報伝達速度が速く、放射線に強く、シリコン系ICよりも高温で動作するため、主に人工衛星、スーパーコンピュータ、防衛用電子機器などの用途で使用されています。

低純度ガリウムの純度は99.99%以上。使用済みICやオプトエレクトロニクスデバイスのスクラップと共に処理され、高純度Gaが製造されます。低純度ガリウムは、中国が主要な生産国であることから広く入手可能であり、ニッチな用途で市場で求められる高純度ガリウムよりも安価な代替品です。

収益面では、北米が2023年に36.4%のシェアを占める最大地域です。北米のガリウム市場を牽引するのは、防衛用電子機器や通信システムのIC需要に起因する米国のGa需要です。

米国では国防費が高いため、エレクトロニクス需要とハイエンド最先端技術への投資がガリウム市場を牽引すると予想されます。また、新しい「ソリッド・ステート・ライティング・プラン」によると、米国は2030年までにLEDソリッドステート照明の市場シェア73.7%を達成する計画であり、これがGa市場の主要な促進要因となっています。

2023年、アジア太平洋地域のガリウム市場が最も高い需要。成長の背景には、受託製造活動や研究開発への投資によるICや光電子デバイスの持続的な生産があります。

中国は2023年に安定成長。これは、パワーエレクトロニクス、5G技術、防衛関連エレクトロニクスにおけるガリウムの使用によるものです。

欧州のガリウム市場は、ICアプリケーションと研究開発投資による高成長が見込まれます。

ドイツのガリウム市場は、IC生産の増加とオプトエレクトロニクス市場の成長によるGa消費によって牽引されると予測されます。

中南米のガリウム市場は、オプトエレクトロニクスデバイスの生産に使用済みスクラップと共に低純度Gaが消費されるブラジルが牽引して成長すると予測されます。

ブラジルのガリウム市場は、LEDの生産によって支えられると予想されています。ブラジルは、世界市場への花火の主要輸出国です。同国は伝統的にLEDの輸入国でしたが、現在は製品を現地生産しています。

中東・アフリカは、オプトエレクトロニクスデバイスの生産とR&Dへの投資で成長すると予測。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Basstech InternationalやSolvayなどがあります。

米国を拠点とするアメリカンエレメンツは、1997年にカリフォルニア州で設立され、現在はユタ州、メキシコ、中国、英国に研究・生産施設を有しています。同社は、バルク工業用Gaなどの先端材料のメーカーであり、また

米国を拠点とするインジウム・コーポレーションは1996年に設立され、ニューヨークに本社を置いています。高度なエレクトロニクス組立材料ソリューションのメーカーです。同社は、電気自動車市場、医療機器、消火器、輸送、防衛、緊急通信機器向けにGaベースのソリューションを提供。

ガリウム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

American Elements

NEO

NICHIA

Noah Chemicals Corporation

Reade Advanced Materials

2024年5月、米国を拠点とするGuerrilla RFはシンガポールを拠点とするGallium Semiconductorの買収を完了し、Gallium SemiconductorのGaNパワーアンプとフロントエンドモジュールの資産を保有。これによりゲリラは、無線インフラ、軍事、衛星通信アプリケーション分野でのプレゼンス強化を目指します。

2023年3月、ドイツを拠点とするInfineon Technologies AGは、カナダを拠点とするGaN Systemsを8億3,000万米ドルで買収すると発表。この買収により、GaN最終用途市場におけるインフィニオンのプレゼンスは大幅に強化されます。

製品展望(数量、トン;売上高、百万米ドル、2018年~2030年)

低純度ガリウム

高純度ガリウム

用途展望(数量、トン;売上高、百万米ドル、2018~2030年)

IC

オプトエレクトロニクスデバイス

研究開発

地域別見通し(数量、トン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

トルコ

ロシア

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. ガリウムの世界市場展望

3.2. バリューチェーン分析

3.2.1. 原料動向

3.3. 製造と技術の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 業界動向

3.5.4.1. ESG分析

3.5.4.2. 貿易動向

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. テクノロジー

3.7.5. 環境

3.7.6. 法律

第4章. ガリウム市場 製品の推定と動向分析

4.1. ガリウム市場: 製品動向分析、2023年・2030年

4.2. 低純度ガリウム

4.2.1. 市場の推定と予測、2018年~2030年(トン) (USD Million)

4.3. 高純度ガリウム

4.3.1. 市場の推定と予測、2018年~2030年(トン)(USD Million)

第5章. ガリウム市場 用途別推定と動向分析

5.1. ガリウム市場 アプリケーション動向分析、2023年・2030年

5.2. IC

5.2.1. 市場の推定と予測、2018年~2030年(トン) (USD Million)

5.3. 光電子デバイス

5.3.1. 市場の推定と予測、2018年~2030年(トン)(USD Million)

5.4. 研究開発

5.4.1. 市場の推定と予測、2018年~2030年(トン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-443-7