世界の腎不全治療市場規模/シェア/動向分析レポート:治療別、エンドユース別、地域別(~2030年)

市場概要

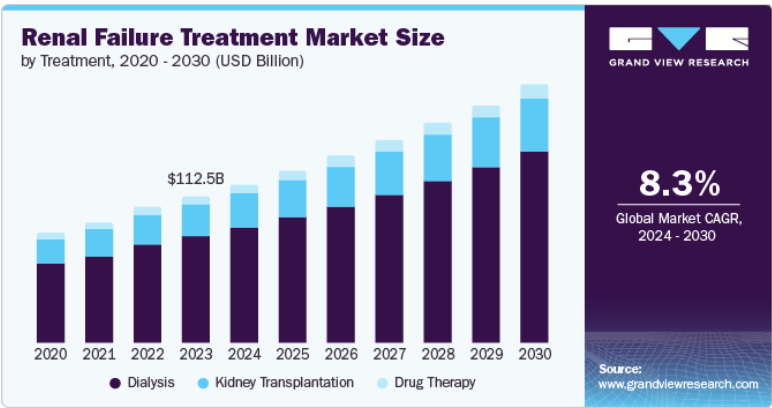

世界の腎不全治療市場規模は2023年に1,125億米ドルと推定され、2024年から2030年にかけて年平均成長率8.3%で成長すると予測されています。この市場を牽引しているのは、慢性腎臓病(CKD)の有病率の上昇、技術や治療オプションの進歩、腎臓の健康に関する意識と教育の向上、政府の支援策や規制の枠組みなど、いくつかの重要な要因です。これらの要因が相まって、市場の成長と進化が促進され、患者の予後改善と治療へのアクセスが可能になります。例えば、2023年7月にベーリンガーインゲルハイムとイーライリリー・アンド・カンパニーが発表したように、エンパグリフロジンは成人患者のCKD治療薬として初のSGLT2阻害薬として欧州医薬品庁(EMA)から承認を取得しました。

慢性腎臓病治療薬市場の成長には、高齢者人口の増加が大きく寄与しています。高齢者は特に慢性腎臓病の発症や進行の影響を受けやすいため、高度な治療オプションに対する需要が高まっています。例えば、米国疾病予防管理センター(CDC)の報告によると、CKDは65歳以上の高齢者(38.0%)が主に罹患し、次いで45〜64歳(12.0%)、18〜44歳(6.0%)となっています。このような人口動態の変化は、市場のさらなる拡大を促進すると予想されます。

治療技術の進歩も重要な促進要因です。高効率透析装置、装着型人工腎臓、透析膜の改良といった技術革新は、腎臓医療を大きく変えつつあります。最近の進歩には、患者の移動性と利便性を高める携帯型透析装置の開発などがあります。例えば、2024年2月、フレゼニウス・メディカル・ケア(FME)は、5008X血液透析システムで米国食品医薬品局(FDA)から510(k)承認を取得しました。

同市場は、透析技術の進歩や新規治療法の開発により、非常に革新的な市場となっています。例えば、2022年8月、KidneyXは1,050万ドルの資金に支えられた人工腎臓イノベーションのための新しい賞を導入しました。さらに、患者モニタリングと治療のカスタマイズにおけるAIと機械学習の統合は、この分野の技術革新の高さをさらに例証しています。

市場の合併・買収(M&A)レベルは、戦略的統合と選択的成長機会を反映して緩やかです。例えば、フレゼニウス・メディカル・ケアは2022年8月、腎臓病患者へのサービス向上を目的に、北米のバリュー・ベース・ケア部門であるフレゼニウス・ヘルス・パートナーズを含む3社合併を決定しました。同市場では、他のセクターとは異なるレベルの積極的なM&Aが行われており、各社が大規模な統合よりも的を絞った買収に注力しているバランスの取れたアプローチを示唆しています。

FDAやEMAなどの規制機関が新しい治療法や機器の承認に重要な役割を果たすため、規制は市場に大きな影響を与えます。FDAやEMAといった規制機関は、新しい治療法や機器の承認に重要な役割を果たしているためです。例えば、FDAは2023年9月、成人の慢性腎臓病治療薬としてジャーディアンスを承認し、糖尿病管理だけでなく、腎機能が低下した患者への使用も拡大しました。

同市場では製品の拡大が進んでおり、新しい治療法や改善された治療法が次々と発表されています。各社は、従来の透析装置だけでなく、遺伝子編集や再生医療などの新しい治療法にもポートフォリオを拡大しています。2023年4月には、メドトロニックとダビタが、腎不全患者のケアを改善するための革新的な腎臓健康ソリューションの開発を専門とする新会社モザーク・メディカルを立ち上げるなど、新薬や新技術の発売が相次いでいます。

市場の地域拡大は中程度で、ライフスタイルの変化により腎疾患の有病率が上昇している新興市場に注力する企業が増えています。多国籍企業は、患者数の増加に対応するため、インドや中国などのアジア太平洋地域でのプレゼンスを拡大しています。しかし、規制の違いや市場参入の障壁などの課題があり、北米や欧州などの成熟市場と比較すると、地域拡大のペースは全体的に緩やかです。

透析分野は2023年に72.34%の最大シェアを占めました。末期腎不全(ESRD)および慢性腎臓病(CKD)の管理に不可欠な役割を果たすことから、予測期間中も優位性を維持する見込みです。このセグメントの収益が大きいのは、腎臓疾患の有病率の増加が血液透析と腹膜透析の需要を牽引しているためです。高効率透析装置、自動腹膜透析システム、装着型透析装置などの技術革新により、治療効果と患者の利便性が向上しています。さらに、携帯型血液透析装置の開発により、患者の移動手段やライフスタイルが変化し、ダイアライザ技術の向上により、より効率的で侵襲の少ない治療が実現しました。

さらに、医療政策の支援や在宅透析の普及が、この分野の急成長を後押ししています。政府の取り組みや医療制度により、特に医療サービスが行き届いていない地域で、高度な透析治療へのアクセスが拡大しています。米国では、ESRD Quality Incentive ProgramやKidney Care Choicesモデルなどのイニシアチブが、患者ケアの改善と革新的治療へのアクセス拡大を目的としています。同様に、日本とドイツも腎臓ケアのインフラに投資し、新しい透析技術を医療システムに組み込んでいます。このような世界的な腎ケアの向上と、適切な透析オプションへの患者アクセスの増加が、このセグメントの堅調な成長と市場シェアの拡大に寄与しています。

病院部門は、高度透析や腎移植を含む包括的な治療機能を備えているため、2023年には57.64%の最大シェアを占めました。病院は、高度な技術と専門スタッフに支えられた複雑な処置や専門的なケアに不可欠です。主な推進要因としては、慢性腎臓病の増加、高度な治療オプションの必要性、新しい透析技術の統合などが挙げられます。病院は、高度な血液透析装置やロボット支援腎移植を実施する主要な施設であり、重要な腎ケアの中心的役割を担っています。

その他のセグメントは、利便性、生活の質の向上、在宅透析技術の進歩に対する患者の嗜好の高まりにより、2023年のCAGRが最も急速に成長しました。成長を牽引しているのは、自動腹膜透析(APD)装置やポータブル血液透析ユニットなどの技術革新であり、これにより在宅治療がより現実的かつ実用的になっています。この傾向には、在宅透析プログラムの拡大や、米国メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)による在宅透析への払い戻しの増加など、在宅医療を支援する政府の取り組みが含まれます。このような要因が総合的にアクセシビリティと患者の自主性を高め、この分野の急速な拡大を後押ししています。

2023年の売上高シェアは39.54%で北米が圧倒的。慢性腎臓病(CKD)の有病率の高さが北米の腎不全治療市場を特徴づけています。Canadian Organ Replacement Repair (CORR)によると、約400万人のカナダ人(10人に1人に相当)が腎臓病に罹患しており、同国におけるこの健康状態の大きな負担が浮き彫りになっています。この地域は、確立された医療インフラと、在宅透析や遠隔医療の導入など、治療方法における著しい技術進歩の恩恵を受けています。

米国の腎不全治療市場は、高齢者人口の増加と腎臓の健康に対する意識の高まりから大きな影響を受けています。FDAは新しい治療法を積極的に承認しており、先進的な治療法や機器の導入を支援し、患者の転帰を向上させています。米国腎臓基金が2024年7月に発表したデータによると、米国では約3,550万人が腎臓病に罹患しており、現在約80万8,000人が腎不全を患っています。

欧州の腎不全治療市場は、慢性腎臓病(CKD)の罹患率の上昇と、治療へのアクセスの改善に重点を置いていることが特徴です。英国やフランスでは、eヘルスソリューションや統合ケアモデルの推進など、医療サービスを強化するための政府イニシアチブが実施されています。また、欧州市場では、新規薬剤や高度な透析技術など、いくつかの新しい治療法が発売され、技術革新が急速に進んでいます。

英国の腎不全治療市場は、腎臓病の有病率が高く、早期診断と予防が重視されていることが背景にあります。国民保健サービス(NHS)は、腎臓の健康に対する意識を高め、治療へのアクセスを改善するためのイニシアチブを積極的に推進していました。また、英国では腎臓治療の研究開発への投資が増加しており、新薬や治療法の臨床試験がいくつか実施されており、腎臓治療のイノベーションへの取り組みが反映されています。

フランスの腎不全治療市場は、強固な医療制度と個別化医療への注目が高まっていることが特徴です。フランス政府は医療インフラに投資し、CKD患者のケアの質を高めるためのイニシアチブを推進しています。フランス医薬品・医療製品安全庁(ANSM)などの規制機関は、新しい治療法の承認を促進しています。最近の政府のイニシアチブは、腎ケアの質を高め、先進治療へのアクセスを拡大することを目的としています。

アジア太平洋地域の腎不全治療市場は、慢性腎臓病(CKD)の主要な危険因子である糖尿病と高血圧の有病率の増加に牽引され、著しい成長を遂げています。携帯型透析装置の導入など、在宅透析技術の革新が市場拡大をさらに後押ししています。インドやオーストラリアでは、透析治療への補助金や医療インフラの充実など、政府の取り組みが市場拡大をさらに後押ししています。さらに、患者の予後を改善するために、規制機関が治療基準の改善や新しいガイドラインの導入に力を入れるようになっています。

日本の腎不全治療市場は、高度な透析技術の導入が進んでおり、精密医療が重視されていることが特徴です。日本の規制環境は協力的で、厚生労働省は新しい治療法や技術の認可を迅速に行っています。加えて、日本では高齢化が進み、慢性腎臓病の罹患率が高いため、より改善された個別化された腎ケアソリューションに対する需要が高まっています。2024年3月に発表された論文によると、CKDは患者の平均余命と生活の質に大きく影響します。世界全体では7億人(人口の9.1%)がCKDに罹患しており、日本では1,300万人(成人の13.0%)が罹患しています。

中国の腎不全治療市場は、腎臓病の主要な危険因子である糖尿病と高血圧の罹患率の増加により拡大しています。米国国立生物工学情報センター(NCBI)によると、中国では、特に高齢者や慢性的な危険因子を持つ人の間でCKDの有病率が高く、人口と医療制度の両方に大きな負担がかかっています。さらに、先進的な透析装置の導入や都市部・農村部における医療施設の整備が市場の成長に寄与しています。

ラテンアメリカの腎不全治療市場は、医療アクセスと質の向上を重視する傾向が強まっていることが特徴です。新しい透析技術や在宅医療ソリューションなど、治療オプションの革新が普及しています。さらに、より効果的な治療法の開発を目的とした臨床試験や研究活動も増加しています。しかし、地域によって異なる規制環境や医療アクセスの格差などの課題は依然として大きいままです。

ブラジル腎不全治療市場は、CKDの罹患率の高さと、治療へのアクセスと質の向上に重点を置いていることが背景にあります。同国では、高度な透析技術や新規医薬品を含む新たな治療選択肢が増加しています。ブラジルの規制機関は新しい治療法の承認プロセスの合理化に取り組んでおり、政府のイニシアティブは腎ケアプログラムへの資金を増やし、患者の転帰を改善することを目指しています。

中東・アフリカの腎不全治療市場は、慢性腎臓病の主な原因である糖尿病と高血圧の増加によって成長を遂げています。同地域では、高度な透析技術や新薬など、治療における革新的技術の利用が増加しています。政府のイニシアチブは、医療インフラの改善と腎臓治療へのアクセス改善に重点を置いており、いくつかの国では腎臓病に対処するための国家プログラムを実施しています。

サウジアラビアの腎不全治療市場は、医療費の増加や腎臓ケアの改善に向けた政府の取り組みにより、顕著な進歩を遂げています。先進的な透析技術や新しい治療法の導入により、患者の予後は向上しています。サウジアラビア政府は医療インフラと研究に投資しており、透析センターの拡大や腎保健プログラムへの資金提供などの取り組みを行っています。例えば、サウジアラビア政府は「ビジョン2030」の下、医療インフラの改善、サービスの民営化、21の健康クラスターの創設、eヘルスサービスの強化のために650億ドル以上を投資することを目指しています。

主要企業は、高効率透析装置、在宅透析オプション、新規貧血管理薬などの先進的な治療法の導入に最前線で取り組んでいます。これらの企業の市場での存在感は、製品ラインナップを強化し、グローバル展開を拡大するためのM&Aを含む戦略的イニシアチブによって強化されています。さらに、これらの企業は技術革新を推進し、急速に進化する市場での競争優位性を維持するため、研究開発に多額の投資を行っています。

主要企業・市場シェア

腎不全治療市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

NIPRO

Fresenius Medical Care AG,

Baxter

Medtronic

B. Braun SE

Asahi Kasei Medical Co., Ltd.

AbbVie Inc.

Nikkiso Co., Ltd.

JMS Co., Ltd.

AstraZeneca

2024年4月、Outset Medical, Inc.は、米国における在宅血液透析の普及を促進するため、U.S. Renal Care社と提携し、医療技術の革新を通じて透析の簡素化とコスト削減を目指します。

2023年10月、ノバルティスはIgAN患者を対象とした経口エンドセリン受容体拮抗薬アトラセンタンの第III相ALIGN試験の良好な予備結果を報告しました。アトラセンタンの安全性プロファイルは、第II相AFFINITY試験で観察されたものと同じでした。

治療の展望(売上高、百万米ドル、2018年~2030年)

透析療法

血液透析

腹膜透析

腎移植

薬物療法

降圧薬

抗貧血治療薬(赤血球造血刺激因子製剤)

カリウム結合剤

リン酸結合剤

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

専門クリニック

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 治療

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 治療の展望

2.2.2. 最終用途の展望

2.2.3. 地域別の展望

2.3. 競合他社の洞察

第3章. 腎不全治療市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. CKD有病率の増加

3.2.1.2. 治療技術の進歩

3.2.1.3. 腎臓の健康に対する意識の高まりと教育

3.2.1.4. 人口の高齢化

3.2.2. 市場阻害要因分析

3.2.2.1. 治療費の高騰

3.2.2.2. 限られた医療資源とアクセス

3.3. 腎不全治療市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 腎不全治療市場 治療推定とトレンド分析

4.1. 世界の腎不全治療市場 治療ダッシュボード

4.2. 腎不全治療の世界市場 治療動向分析

4.3. 腎不全治療の世界市場:治療別、売上高

4.4. 透析療法

4.4.1. 透析市場の推計と予測 2018年~2030年 (百万米ドル)

4.4.2. 血液透析

4.4.2.1. 血液透析市場の予測および予測 2018年~2030年 (百万米ドル)

4.4.3. 腹膜透析

4.4.3.1. 腹膜透析市場の予測および予測 2018年~2030年 (百万米ドル)

4.5. 腎移植

4.5.1. 腎臓移植市場の推定と予測 2018 – 2030 (USD Million)

4.6. 薬物療法

4.6.1. 薬物療法市場の予測および予測 2018 – 2030 (USD Million)

4.6.2. 降圧薬

4.6.2.1. 降圧剤市場の予測および予測 2018年~2030年 (百万米ドル)

4.6.3. 抗貧血治療薬(赤血球造血刺激因子製剤)

4.6.3.1. 抗貧血治療薬(赤血球造血刺激因子製剤)市場の推定と予測 2018 – 2030 (USD Million)

4.6.4. カリウム結合剤

4.6.4.1. カリウム結合剤市場の予測および予測 2018年~2030年 (百万米ドル)

4.6.5. リン酸塩結合剤

4.6.5.1. リン酸塩結合剤市場の推定と予測 2018年~2030年 (百万米ドル)

4.7. その他

4.7.1. その他市場の推定と予測 2018 – 2030 (USD Million)

第5章 腎不全治療薬市場 腎不全治療市場 エンドユースの推定と動向分析

5.1. 世界の腎不全治療市場 エンドユーズダッシュボード

5.2. 腎不全治療の世界市場 エンドユーザー別動向分析

5.3. 腎不全治療の世界市場:エンドユース別推計および予測、収益(百万米ドル)

5.4. 病院

5.4.1. 病院市場の推定と予測 2018年~2030年 (百万米ドル)

5.5. 専門クリニック

5.5.1. 専門クリニック市場の推定と予測 2018 – 2030 (USD Million)

5.6. その他

5.6.1. その他市場の推定と予測 2018 – 2030 (USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-441-7

- 医薬用菓子市場2025年(世界主要地域と日本市場規模を掲載):トローチ、チュアブル錠、グミ、その他

- 世界のエレベーター用安全部品市場

- エチレンカーボネート

- 微生物検査の世界市場(~2030):製品別、技術別、エンドユーザー別

- 自動車・輸送

- モニターアームの世界市場規模調査、用途別(企業、医療、オフライン、教育)、地域別予測 2022-2032

- 白内障レンズ市場:グローバル予測2025年-2031年

- 産業用クリーニング溶剤の世界市場規模は2030年までにCAGR 4.55%で拡大する見通し

- 世界のビュッフェサーバーフードウォーマー市場

- 世界の高密度サーバー市場(~2034年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、サーバー種類別、プロセッサアーキテクチャ別、冷却技術別、用途別、エンドユーザー別、地域別

- 世界の液浸冷却市場規模/シェア/動向分析レポート(2025年~2030年):ハイパフォーマンスコンピューティング、エッジコンピューティング、暗号通貨マイニング

- 対ドローンライフル市場2025年(世界主要地域と日本市場規模を掲載):短~中距離、長距離