デジタルIDソリューションの世界市場規模は2030年までにCAGR 21.2%で拡大する見通し

市場概要

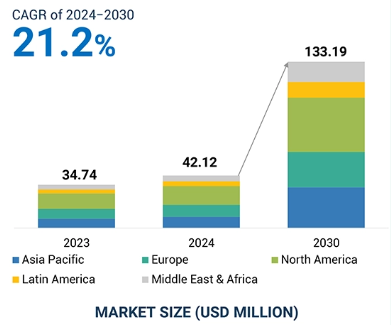

世界のデジタルIDソリューション市場は、2024年の421億2,000万米ドルから2030年には1,331億9,000万米ドルへと、年平均成長率(CAGR)21.2%で成長すると予測されています。この成長の原動力は、ID関連の不正行為の増加、オンラインサービスの利用増加、IDウォレットソリューションの高い採用率、世界的に観察される政府の支持的な規制や取り組みです。

主な機会としては、AI、ML、ブロックチェーンなどの先端技術の統合の増加、生体認証デバイスの高い採用率、さまざまな垂直分野(BFSI、ヘルスケア、小売&eコマース)における高度な認証技術に対する膨大な需要などがあり、市場の拡大をさらに後押ししています。

GenAIはGenerative AI(ジェネレーティブAI)の略で、新しいコンテンツやデータの生成に特化した人工知能(AI)の一種です。GenAIは、クリエイティブなワークフローを自動化し、データ分析に関する革新的なソリューションでより多くの価値を構築することで、多くの業界を変革してきました。ジェネレーティブAI市場は、テキスト、画像、音声などのメディアを生成することができるため、その可能性は巨大です。

デジタルIDソリューション市場では、ジェネレーティブAIが膨大な量のデータを分析し、不正行為を示すパターンを特定するのに役立ちます。また、本人確認を自動化することで、ユーザーのオンボーディングおよびオフボーディング・プロセスを合理化し、強化されたユーザー・エクスペリエンスを提供するのにも役立ちます。さらにGen AIは、顔認識や音声識別などの生体データの処理と分析を改善します。

財務システム、企業資源計画(ERP)アプリケーション、顧客関係管理(CRM)システム、クラウドサービス、データベース管理システムなど、必要不可欠なアプリケーションやインフラに対するサイバー攻撃は、あらゆる業界の組織にとって持続的な脅威となっています。サイバー攻撃は日増しに巧妙になっています。公認不正検査士協会(ACFE)によると、不正行為によって世界中の企業が被る損害は、年間総売上高の5%に上ります。不正な従業員のような脅威は、外部または内部からもたらされる可能性があります。この種の内部脅威は、ビジネスの中断、データの流出、金銭的損失を引き起こします。これらの損失は、企業にとって莫大な財務上の問題につながり、企業の評判は絶えず危険にさらされています。このような不正行為は、決済の中断、銀行口座の詐取、サービスの低下を招き、顧客との関係に影響を及ぼし、信用を失墜させます。企業は、評判や収入の低下に加え、生産性の低下、スタッフの士気の低下、ブランドイメージの低下といった間接的な損失を被ります。サイバー攻撃の脅威の高まりにより、ID管理は組織のIT運用の優先事項のトップに挙げられています。デジタル ID ソリューションを企業全体で活用することで、不正行為や収益の損失を防ぐことができます。

プライバシーの問題は、特に企業が厳しいデータ保護要件に準拠する必要性が高まる中、デジタル ID ソリューションの採用を厳しく制限し、抑制しています。欧州の GDPR や米国の CCPA などのこれらの規則では、機密性の高いユーザ・データの取 り扱い方、アクセス権者、および保護方法について厳しい要件が設定されています。これらの規制は、データの使用方法に関する情報を受け取り、データの削除を要求する個人の権利も保護するため、デジタル ID ソリューションは複雑さを増しています。組織は、バイオメトリクス・データなど、個人 ID 情報のかなりの収集と処理を必要とする新しいデジ タル ID ソリューションの展開に慎重である。バイオメトリクス・データは、個人の ID に固有の関連性があるため、特に機微であるとみなされ、誤用や不正アクセスは深刻なプライバシ ー侵害につながる可能性があります。指紋、顔認識、網膜スキャンなど、デジタル識別ソリューションにおけるバイオメトリクスが普及するにつれ、データ・セキュリティと法的プライバシー規制の遵守を確保することがますます難しくなっています。

高度化するカメラ、マイク、および GPS 機能を備えた高性能の個人用ガジェットは、現在、複数のフォームファクタにまたがる真の多要素認証(MFA)を可能にするセルフサービスの本人確認を提供しています。この方法は、さらなるデータ・ベースの検証とともに、確かなデジタル ID チェック・ソリューションを提供します。バイオメトリクスは、デジタル ID のフォーム要素として、固有の特徴に基づく個人へのさら なる帰属を提供します。そのため、キャプチャ手段が厳密に管理されていれば、なりすましの影響を受けにくい。複数の企業(Jumio、Onfido、iProov)がモバイルアプリとSDKを提供し、急速に成長するこの分野への企業の参入を支援しています。これらのソリューションには、パスポートや運転免許証の認識や真正性チェック、顔のキャプチャと照合、まばたきやうなずきなどの生存性チェックのサポートなどの文書検証チェックが含まれます。複数の国で本人確認のためのバイオメトリクスに莫大な支出が行われていることが、デジタル ID ソリューションの需要に拍車をかけています。Fedpolによると、スイス政府は、容疑者の顔を照合することができるが、同国の顔認識禁止に違反しない新しいマルチモーダル自動生体認証システム(ABIS)に2700万米ドルを割り当てました。生体認証へのこのような投資は、デジタルIDソリューションの機会を生み出すと予測されています。

世界中のサイバー攻撃者は、モバイル・デバイスを攻撃する新しいテクニックを試行中です。毎月のように新種のマルウェアが携帯電話を攻撃しており、その手口はますます巧妙になっています。高度な持続的脅威(APT)や標的型攻撃は、過去5年間でその量、範囲、巧妙さを増しており、あらゆる企業にとって最も深刻なセキュリティ問題になっています。サイバー犯罪者はネットワークにアクセスし、データを盗むために新たな攻撃戦術を展開し、企業はその影響を受けやすくなっています。サイバー攻撃の多様性により、さまざまな形態のサイバー攻撃を理解することは困難になっています。その結果、企業は、モバイル・デバイスを予測、検出、防御できる完全なモバイル・セキュリティ・ソリューションを求めています。高度な脅威の複雑性に対処することは、デジタル ID ソリューション業界にとって大きな課題です。

主要企業・市場シェア

デジタルIDソリューション市場は、ハードウェア、ソフトウェア、サービスを提供しています。ハードウェアは、Thales、HID Global、IDEMIA、NEC、Yubico、Credence ID などの企業が提供しています。ソフトウェアは、Duo Security、ACI Worldwide、Utimaco、Daon、iProovなどが提供しており、デジタルIDソリューション市場のサービスは、OneSpan、IBM、Daon、Ping Identity、Imagewareなどが提供しています。

専門サービス分野は、デジタルIDソリューション市場で最大の市場規模を持つと予測されています。これは、複雑なセキュリティ要件や規制コンプライアンスを処理するために必要な、専門的なインストール、コンサルティング、統合の必要性があるためです。特にヘルスケアやBFSI業界の組織は、バイオメトリクスや人工知能などの最先端技術を適切に利用して法的・技術的課題を乗り切るために、専門家のアドバイスに依存しています。さらに、リモートワークやデジタルトランスフォーメーションの増加に伴い、ID管理の安全確保やサイバー脅威の低減に役立つ専門サービスの需要が高まっています。

個人情報の盗難、サイバー攻撃、データ漏洩の増加により、強固なID管理に対する要求が高まっており、これがデジタルIDソリューション市場におけるソフトウェアベースのソリューションの必要性を高めています。これらは一般に、生体認証、AI、機械学習を含む高度な機能を備えたID検証、認証、管理システムで構成され、セキュリティを向上させ、ユーザー・インターフェースを簡素化します。従来のハードウェアの選択肢よりもソフトウェア・ソリューションの利用をさらに加速させているのは、安全なユーザー認証に対する法的要件と、企業全体のデジタル変革に向けた動きです。

北米地域が市場を支配する主な理由は、この地域にIBM、CyberArk、SailPoint Technologies、DXC Technologyなどのトップレベルのプレイヤーの大半が存在するためです。これらの企業は、個人情報の盗難に対抗し、デジタル・セキュリティを強化するために、バイオメトリクスやAI統合などの新しい認証技術を常に革新し、推進しています。北米、特に米国は主要な標的の1つであり、ID窃盗は米国人の約33%に影響を及ぼしており、これは全世界の2倍以上です。毎年、5万件以上のなりすまし事件が記録されており、個人情報に関わる漏洩事件も同数発生しています。デジタルIDに基づく運転免許証、スマートシティ、安全なオンライン政府サービスなど、デジタルIDソリューションをサポートする政府プログラムにより、採用はさらに加速しています。

2023年3月、タレスはフィンランド国家警察庁と提携し、新しいバイオメトリック旅行およびデジタルID文書を発表しました。

2023年3月、IDEMIAはOneLook Gen2と呼ばれるハードウェアソリューションを発表しました。

サイバーアークは2024年10月にVenafiを買収しました。この買収により、CyberArkのマシンIDセキュリティ機能がさらに向上し、マシンIDの包括的な保護、自動化、管理を包含することで、リスクの最小化と運用効率の向上に貢献することが期待されています。

2022年11月、NECはタッチレス・マルチモーダル生体認証端末を発表。この端末は、顔認証技術と虹彩認証技術を統合し、高度な認証を提供します。

デジタルIDソリューション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。デジタルIDソリューション市場の主なプレーヤーは以下の通り。

Thales (France)

NEC Corporation (Japan)

IDEMIA (France)

Samsung SDS (South Korea)

Telus (Canada)

HID Global (US)

CrowdStrike (US)

DXC Technology (US)

IBM (US)

CyberArk (US)

SailPoint Technologies (US)

GB Group plc (GBG) (UK)

Ping Identity (US)

Jumio (US)

Incode Technologies (US)

Persona (US)

【目次】

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3

5.4 バリューチェーン分析

5.5 エコシステム

5.6 ポーターのファイブフォース分析

5.7 価格分析 主要プレイヤーの平均販売価格動向(ソリューション別)、2024年 指標価格分析(ベンダー別)、2024年

5.8 技術分析 主要技術 – AI/ML(人工知能/機械学習)- ブロックチェーン- 統合アイデンティティ管理(FIM) 副次的技術 – クラウドコンピューティング- バイオメトリクス暗号化- 行動バイオメトリクス 副次的技術 – 量子コンピューティング- IoT

5.9 特許分析 主要特許リスト

5.10 貿易分析 輸入シナリオ 輸出シナリオ

5.11 関税と規制の状況 デジタルIDソリューションに関連する関税データ 地域別の規制機関、政府機関、その他の組織の規制

5.12 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者の購入基準

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 2024-25年の主要会議とイベント

5.15 投資と資金調達のシナリオ

5.16 デジタルIDソリューション市場の歴史的変遷

5.17 デジタルIDソリューション市場におけるジェネレーティブAIの影響 デジタルIDソリューション市場におけるジェネレーティブAIのトップ使用事例と市場の可能性

5.18 人工知能(AI)/機械学習(ml)クラウド・コンピューティング ブロックチェーン モノのインターネット(iot)量子コンピューティング 相互接続された隣接エコシステムにおけるジェネレーティブAIの影響

デジタル ID ソリューション市場、サービス別

6.1 オファリングの導入: デジタルIDソリューション市場の促進要因

6.2 ソリューション ハードウエア – RFIDリーダーおよびエンコーダー – ハードウエアベースのトークン – プロセッサIDカード – ハードウエア・セキュリティ・モジュール(HSM) – BIOMETRICセンサー・ソフトウエア

6.3 サービス プロフェッショナル・サービス – 統合と展開 – サポートと保守 – トレーニングと開発 マネージド・サービス

デジタル ID ソリューション市場、ソリューションタイプ別

7.1 ソリューション・タイプの紹介 デジタル ID ソリューション市場の促進要因

7.2 ID 検証

7.3 認証(タイプ別)- 多要素認証- 単一要素認証- SSO 認証(ID タイプ別)- バイオメトリクス- 非バイオメトリクス

7.4 ID ライフサイクル管理

7.5 監査、コンプライアンス、ガバナンス

デジタル ID ソリューション市場、攻撃タイプ別

8.1 攻撃タイプの導入 デジタル ID ソリューション市場の促進要因

8.2 クレデンシャル・スタッフィング

8.3 パスワード・スプレー

8.4 シルバーチケット攻撃

8.5 パスザハッシュ攻撃

8.6 中間者(aitm)/中間者(mitm)攻撃

8.7 ケルベロースティング

8.8 ゴールデンチケット攻撃

8.9 フィッシング攻撃とソーシャル・エンジニアリング攻撃

デジタル ID ソリューション市場、展開モード別

9.1 導入展開モード: デジタル ID ソリューション市場の促進要因

9.2 オンプレミス

9.3 クラウド型デジタル ID ソリューション市場:組織規模別

デジタル ID ソリューション市場:組織規模別

10.1 組織規模別:デジタル ID ソリューション市場の促進要因

10.2 中小企業(smes)

10.3 大企業

デジタル ID ソリューション市場:業種別

11.1 はじめに 垂直市場:デジタル ID ソリューション市場の促進要因 デジタル ID ソリューション市場の促進要因

11.2 銀行、金融サービス、保険(BFSI)

11.3 政府

11.4 ヘルスケア

11.5 小売・電子商取引

11.6 通信

11.7 IT & ITES

11.8 エネルギー・公益事業

11.9 教育

11.10 製造業

11.11 その他(運輸、メディア&エンターテインメント、旅行&ホスピタリティ)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 7537