小児がんバイオマーカー市場(2024 – 2030):適応症別、最終用途別分析レポート

市場概要

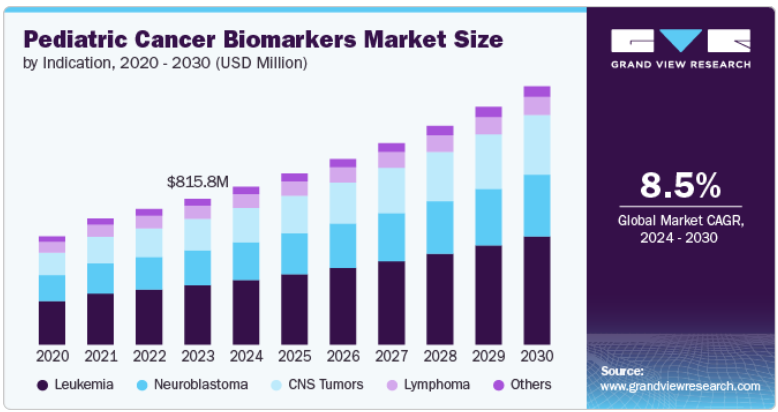

世界の小児がんバイオマーカー市場規模は、2023年に8億1,581万米ドルと推定され、小児がんの有病率の増加と分子生物学の進歩により、2024年から2030年にかけて年平均成長率8.5%で成長すると予測されています。米国国立衛生研究所の国立がん研究所によると、2024年には0~14歳の約9,620人ががんと診断され、推定1,040人ががんで命を落とすと予測されています。診断ツールの進歩に伴い、小児のがんを正確に検出・モニタリングできるバイオマーカーの需要が急増しています。遺伝子、エピジェネティック、タンパク質ベースのマーカーを含むこれらのバイオマーカーは、早期診断、個別化治療、予後の改善を可能にする上で極めて重要であり、市場を牽引しています。また、政府機関や民間企業による研究開発への投資が増加していることも、新たなバイオマーカーの発見と検証を加速させています。

さらに、技術の進歩は小児がんバイオマーカー市場の成長に極めて重要な役割を果たしています。次世代シーケンサー(NGS)、バイオインフォマティクス、分子イメージングにおける革新は、バイオマーカーの発見と検証プロセスに革命をもたらしました。これらの技術により、さまざまな小児がんに関連する特定のバイオマーカーの同定が可能になり、より正確な早期診断が可能になります。例えばNGSは、がんゲノムの包括的な解析を容易にし、潜在的なバイオマーカーとなり得る新たな遺伝子変異の発見につながります。こうした技術革新は診断の精度を高め、標的治療の開発に貢献し、市場の成長をさらに促進します。

さらに、この分野では、がんの早期発見だけでなく、治療効果や病気の進行を予測できる新規バイオマーカーの同定に重点を置いた研究が活発化しています。2022年3月、米国国立がん研究所(NCI)は、小児および青少年に腫瘍の分子特性(一般にバイオマーカー検査と呼ばれる)を提供するプログラムであるMolecular Characterization Initiativeを導入しました。このイニシアチブの主な対象は、新たに腫瘍と診断され、病院で治療を受けている人々です。この研究は、長期的な副作用を最小限に抑えることが優先される小児腫瘍学において特に重要な、個別化された治療戦略を開発するために極めて重要です。次世代シーケンシング(NGS)やリキッドバイオプシーなどの技術の進歩もバイオマーカー探索を加速し、より包括的で非侵襲的な検査オプションを可能にしています。

この市場を牽引する上で極めて重要な役割を果たしているのが投資です。政府や民間企業は、患者の転帰を改善する革新的なバイオマーカーの可能性を認識し、小児腫瘍学研究への資金提供を増やしています。国立がん研究所やさまざまなバイオテクノロジー企業などの組織からの多額の財政支援は、新しいバイオマーカーの開発と商業化を促進しており、小児がんバイオマーカー市場の持続的な成長を確実なものにしています。

小児がんバイオマーカー市場は、センサー技術、デジタル統合、非接触赤外線機能の進歩による高度な技術革新が特徴です。例えば、Bluetooth対応のスマート体温計は、モバイルアプリによるシームレスなデータ追跡と分析を可能にし、デュアルモード表示では耳と額の両方の測定が可能です。このような技術的進歩により、精度、利便性、ユーザーエクスペリエンスが向上し、市場の成長と普及が大幅に促進されます。

小児がんバイオマーカー市場は、各社がポートフォリオの充実と能力の拡大を目指す中で、M&A(合併・買収)の動きが活発化しています。例えば、2021年2月、IARCとセント・ジュードは、世界的な小児がん登録を拡大するための提携を発表しました。このイニシアチブは、低・中所得国でのデータ収集を改善・拡大し、小児がんの生存率向上に向けた世界的な取り組みを支援することを目的としています。大手製薬企業やバイオテクノロジー企業は、最先端のバイオマーカー技術にアクセスし、市場での地位を強化するために、小規模で革新的な企業を買収しています。

規制は、診断ツールの安全性、有効性、品質を保証することにより、小児がんバイオマーカー市場に大きな影響を与えます。特にFDAやEMAなどの厳しい規制基準が、新規バイオマーカーの承認と商業化を規定しています。これらの規制は厳格な試験と検証を促進し、臨床的に実証されたバイオマーカーのみが市場に出回ることを保証するため、小児がん領域における信頼と採用が促進されます。

小児がんバイオマーカー市場では、各社がさまざまながん種に対応する幅広いバイオマーカーを開発・導入しているため、製品の拡大が加速しています。各社は希少がんや診断が困難な小児がんのバイオマーカーを含む製品ポートフォリオの拡充に注力しており、市場での存在感を高めています。このような拡大は、小児がん領域におけるアンメットニーズへの対応に不可欠な、継続的な研究開発努力によって支えられています。

小児がんバイオマーカー市場の地域的拡大は、アジア太平洋地域や中南米などの新興市場における医療インフラの成長と認知度の向上が原動力となっています。これらの地域では、政府の取り組みや国際的な協力関係によって、先進的な診断技術へのアクセスが拡大しています。その結果、企業はプレゼンスを拡大し、新たな市場を開拓し、小児がん治療の世界的な成長を牽引しています。

白血病分野は2023年に40.8%の最大シェアを占めましたが、これはこのがん種の罹患率の高さと早期発見の必要性によるものです。米国国立がん研究所によると、小児白血病の罹患率は毎年10万人当たり4.8人、死亡率は毎年10万人当たり0.5人。これらの年齢調整率は、新規症例については2017~2021年、死亡については2018~2022年のデータに基づいています。白血病の診断とモニタリングにおける正確なバイオマーカーの需要は、早期発見により治療成績が大幅に改善するため、拡大しています。このセグメントの拡大は、分子診断学と個別化医療の進歩によってさらに促進され、小児白血病における標的治療の新たな機会を提供します。

中枢神経系腫瘍セグメントは、小児におけるこれらの腫瘍の高い有病率に牽引され、予測期間中最も速いCAGR 9.7%で成長する見込みです。米国癌協会によると、2023年1月現在、脳・脊髄腫瘍は白血病に次いで小児に多い癌であり、小児癌全体の約25%を占めています。毎年、4,000人以上の子供や10代の若者がこれらの腫瘍と診断されています。効果的な治療には早期かつ正確な発見が不可欠であるため、中枢神経系腫瘍を正確に診断・モニタリングできる特異的バイオマーカーの需要が高まっています。このセグメントの成長は、分子診断学と個別化医療の進歩によってさらに強化され、標的治療の新たな道を提供し、中枢神経系腫瘍の小児患者の転帰を改善します。

CD19、CD20、CD22セグメントは、2023年に29.7%の最大シェアを占めました。CD19、CD20、CD22バイオマーカーは、小児がんバイオマーカー市場、特にB系急性リンパ芽球性白血病(B-ALL)の標的治療における役割において重要です。これらのバイオマーカーは、CD19を標的としたキメラ抗原受容体T細胞(CAR-T)療法のような治療法の成功に不可欠であり、再発または難治性の小児B-ALLの治療において卓越した効果を示しています。米国国立衛生研究所が2023年3月に発表した研究によると、CAR-T療法は治療を受けた5人の患者すべてにおいて最小残存病変(MRD)陰性の完全寛解をもたらし、6カ月および12カ月の全生存率は100%という驚異的な数字を示しました。これらのバイオマーカーを標的とした治療に対する需要の高まりは、その成功によって生存率が大幅に改善し、小児がん患者に新たな希望をもたらすことから、市場拡大の原動力となっています。

ALK(未分化リンパ腫受容体チロシンキナーゼ遺伝子)セグメントは、予測期間中CAGR 10.8%で成長する見込みです。2021年のScienceDirectレポートによると、ALKは未分化大細胞リンパ腫(ALCL)、炎症性筋線維芽細胞腫瘍(IMT)、特定の神経芽細胞腫、中枢神経系腫瘍の治療に極めて重要です。ALK阻害は、特に再発ALCL症例の寛解達成に有望であることが示されています。このことが標的治療の進歩に拍車をかけ、小児がん領域の市場拡大を牽引しています。

2023年には病院セグメントが40.5%の最大シェアを占め、投資と政府支援の増加が牽引。病院は、小児がんの診断精度の向上と個別化治療のために高度なバイオマーカー技術を導入しています。研究開発への資金提供や革新的な診断法の導入に対する奨励金といった政府の取り組みが、市場の拡大を後押ししています。さらに、民間企業によるバイオマーカー研究開発への投資が拡大しており、新しい診断ツールの利用可能性と有効性が高まっています。このような官民の協力体制が、小児がん領域における最先端のバイオマーカーの採用を加速し、市場の成長を後押ししています。

研究機関セグメントは、研究活動の活発化とブレークスルーが原動力となり、年平均成長率9.9%で急成長しています。これらの研究機関は、バイオマーカーの発見と検証を進め、がんの診断と治療におけるイノベーションを促進する上で極めて重要な役割を果たしています。政府機関や民間団体からの資金提供や助成金の増加は、小児がんに特有のバイオマーカーに関する広範な研究に拍車をかけています。新規バイオマーカーの同定とそのメカニズムの解明が、より的を絞った効果的な治療法の開発につながっています。小児がんバイオマーカー市場の成長と発展には、研究機関の貢献が欠かせません。

北米の小児がんバイオマーカー市場は世界市場全体を支配し、2023年には43.8%の売上シェアを占めました。2020年9月、ジョンズ・ホプキンスの研究者らは、小児脳腫瘍の1つである髄芽腫のうち、急速に成長するタイプとそれほど攻撃性の高くないタイプを区別する新たな診断マーカーを特定しました。このような発見は、個別化医療を推進し、診断精度を向上させ、同地域の市場拡大に拍車をかけています。

米国の小児がんバイオマーカー市場は、政府の強力な支援、大規模な投資、資金提供イニシアティブに牽引され、2023年には北米市場で大きなシェアを占めました。2019年の大統領一般教書演説で発表された小児がんデータイニシアチブ(CCDI)は、10年間で毎年5,000万米ドルの多額の連邦政府投資を意味します。このイニシアチブは、新しいデータを生成し、データ共有のためのプラットフォームを開発することにより、小児がん研究を推進し、市場成長を促進することを目的としています。

欧州の小児がんバイオマーカー市場は、小児がん領域における技術の進歩と集中的な研究努力に後押しされ、大きな成長を遂げています。次世代シーケンシングやプロテオミクスなどの最先端技術は、バイオマーカー探索と診断精度を高めています。欧州の研究機関は、小児がんの新規バイオマーカーの同定にますます注力し、個別化医療のイノベーションを推進しています。このような技術進歩と熱心な研究の相乗効果が、同地域全体の市場拡大を後押ししています。

英国の小児がんバイオマーカー市場は、小児特有のがん種に対処するための研究が強化されるにつれて、大きな成長を遂げています。Cancer Research UKによると、良性の脳腫瘍を含め、年間約1,838人の小児(0~14歳)ががんと診断されています。小児がんという特殊な性質が、英国市場における診断精度の向上や治療アプローチの強化といった、特殊なバイオマーカーの必要性を後押ししています。

ドイツの小児がんバイオマーカー市場は、技術の進歩と研究努力の増加により、著しい成長を遂げています。ドイツがん研究センター(Deutsches Krebsforschungszentrum)は、堅牢で解釈可能なデジタルバイオマーカーの開発に重点を置くジュニア研究グループ「Digital Biomarkers for Oncology」を設立しました。このイニシアチブは、小児がんの予防、非侵襲的早期発見、診断、治療を強化することを目的としています。このような進歩が技術革新を促進し、ドイツでの市場拡大を後押ししています。

アジア太平洋地域の小児がんバイオマーカー市場は、中国やインドなどの国々で小児がんの罹患率が増加していることから、急成長を遂げています。インドでは、2020年全国がん登録プログラム(NCRP)報告書によると、0~14歳の小児がんは全がん症例の4.0%を占めています。デリーの人口ベースのがん登録では、この地域の罹患率が著しく高いことが強調されており、年齢調整罹患率(AAR)は男児が100万人当たり203.1人、女児が100万人当たり125.4人と最も高くなっています。医療インフラの充実と高度診断への投資が、このダイナミックな地域の市場成長をさらに促進しています。

中国の小児がんバイオマーカー市場は、小児のがん罹患率の高さに牽引されて成長しています。2023年1月に発表されたThe Lancetの報告書によると、2018年から2020年までに中国の小児および青年で約121,145件のがんが診断されました。同調査では、がん罹患率と地域の社会経済状況との間に正の相関関係があることも判明しており、診断ツールや治療法の改善の必要性が浮き彫りになっています。

日本の小児がんバイオマーカー市場は、研究と技術の進歩により成長を遂げています。ゲノムシークエンシングやバイオマーカープロファイリングなどの研究努力や最先端技術の強化が、がんの診断・治療アプローチにおけるイノベーションを促進しています。こうした進歩は、日本における市場の拡大と治療成績の向上に大きく寄与しています。

ラテンアメリカの小児がんバイオマーカー市場は、医療インフラの改善と小児のがん診断に対する意識の高まりにより、大きな成長を遂げています。医療施設の充実と早期発見の重視が診断技術の進歩を促し、同地域の市場成長に寄与しています。

MEAの小児がんバイオマーカー市場は、医療費助成の増加と腫瘍学研究の進歩により拡大。医療インフラや研究イニシアティブに対する財政支援の強化は、革新的な診断ツールの開発を促進し、小児腫瘍の早期発見能力を向上させ、中東・アフリカ全域での市場拡大を促進しています。

主要企業・市場シェア

小児がんバイオマーカー市場の競争シナリオは高く、Baxter (Hillrom Holdings Inc.); Cardinal Health; 3M; McKesson Corporation; Mediaid, Inc.; Innovo Medical; Microlife Corporation; American Diagnostic Corporationなどの主要企業が重要な地位を占めています。主要企業は、顧客の満たされていないニーズに対応するため、新製品開発、提携、買収、合併、地域拡大など様々な戦略に取り組んでいます。

小児がんバイオマーカー市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

F. Hoffmann-La Roche Ltd

Abbott

Siemens Healthineers

Thermo Fisher Scientific

QIAGEN

Myriad Genetics

Beckman Coulter

Bio-Rad Laboratories

Agilent Technologies

BIOMÉRIEUX

RayBiotech, Inc

Randox Laboratories Ltd.

2024年6月、がん原性および免疫調節異常に対するペプチド治療薬を専門とする臨床段階のバイオテクノロジー企業であるSapience Therapeutics, Inc.が、第2相ST101試験から得られた新たな臨床データおよびバイオマーカーデータを発表。

2024年6月、Cancer Research UK National Biomarker Centreが発足。この最先端施設は、資金調達、慈善寄付、Cancer Research UK、マンチェスター大学、Christie NHSの協力によって設立されました。

2024年3月、UCSFの研究者らは新たな小児がんマーカーを特定し、治療ターゲットに新たな希望をもたらしました。UCSFの研究者らは、小児がんによる死亡の15%を占める神経芽細胞腫において、致命的な脆弱性を発見しました。

適応症の展望(売上高、百万米ドル、2018年~2030年)

白血病

神経芽腫

中枢神経系腫瘍

リンパ腫

その他

バイオマーカーの展望(収益、百万米ドル、2018年~2030年)

アルファフェトプロテイン(AFP)

神経特異的エノラーゼ(NSE)

cd19、cd20、cd22

ALK(未分化リンパ腫受容体チロシンキナーゼ遺伝子)

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

診断研究所

腫瘍センター

研究機関

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 表示

1.2.2. バイオマーカー

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 適応症の展望

2.2.2. バイオマーカーの展望

2.2.3. 最終用途の展望

2.3. 地域別の展望

2.4. 競合他社の洞察

第3章 小児がんバイオマーカー市場 小児がんバイオマーカー市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 小児がん罹患率の上昇

3.2.1.2. 意識の高まりと政府の取り組み

3.2.1.3. ゲノミクスとプロテオミクスの進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 研究開発費の高騰

3.2.2.2. 複雑な規制要件

3.3. 小児がんバイオマーカー市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. バイヤーの交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 小児がんバイオマーカー市場 適応症の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 小児がんバイオマーカー市場 適応症の動向分析

4.3. 小児がんバイオマーカー市場:適応症別展望(USD Million)

4.4. 以下の市場規模・予測および動向分析、2018年~2030年

4.5. 白血病

4.5.1. 白血病市場の売上高推計および予測、2018年〜2030年(百万米ドル)

4.6. 神経芽腫

4.6.1. 神経芽腫市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.7. 中枢神経系腫瘍

4.7.1. 中枢神経系腫瘍市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.8. リンパ腫

4.8.1. リンパ腫市場の収益予測および予測、2018年〜2030年(USD Million)

4.9. その他

4.9.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章 小児がんバイオマーカー市場 小児がんバイオマーカー市場 バイオマーカーの推定と動向分析

5.1. セグメントダッシュボード

5.2. 小児がんバイオマーカー市場 バイオマーカーの動向分析

5.3. 小児がんバイオマーカー市場:バイオマーカーの展望(百万米ドル)

5.4. 以下の市場規模・予測および動向分析、2018年~2030年

5.5. アルファフェトプロテイン(AFP)

5.5.1. アルファ-フェトプロテイン(AFP)の市場収益予測および予測、2018年~2030年(USD Million)

5.6. 神経特異的エノラーゼ(NSE)

5.6.1. 神経特異的エノラーゼ(NSE)市場の売上高推定と予測、2018年~2030年(USD Million)

5.7. CD19、CD20、CD22

5.7.1. CD19、CD20、CD22市場の売上高推定と予測、2018年~2030年(百万米ドル)

5.8. ALK(未分化リンパ腫受容体チロシンキナーゼ遺伝子)

5.8.1. ALK(未分化リンパ腫受容体チロシンキナーゼ遺伝子)市場の収益予測および予測、2018年~2030年(百万米ドル)

5.9. その他

5.9.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第6章 小児がんバイオマーカー市場 小児がんバイオマーカー市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. 小児がんバイオマーカー市場 エンドユースの動向分析

6.3. 小児がんバイオマーカー市場:エンドユースの展望(百万米ドル)

6.4. 以下の市場規模・予測および動向分析、2018年~2030年

6.5. 病院

6.5.1. 病院市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. 診断研究所

6.6.1. 診断ラボ市場の収益予測および予測、2018年~2030年(USD Million)

6.7. 腫瘍センター

6.7.1. 腫瘍センター市場の収益予測および予測、2018年〜2030年(USD Million)

6.8. 研究機関

6.8.1. 研究機関市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-440-6

- 自動車用エアコン電動コンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- 医薬品用トラゾドン塩酸塩市場:グローバル予測2025年-2031年

- 世界のオルトチタン酸テトラブチル市場

- 2-アミノ-6-ブロモベンゾチアゾール(CAS 15864-32-1)の世界市場2019年~2024年、予測(~2029年)

- ジャンプスターターの中国市場:リチウムイオン、鉛酸

- アロエベラの中国市場:アロエベラジェル、アロエベラパウダー、その他

- 精密光学研削盤の世界市場2025:種類別(4軸、5軸、6軸、その他)、用途別分析

- PVA砥石市場:グローバル予測2025年-2031年

- 世界の高速ゆで卵調理器市場

- 配管継手市場2025年(世界主要地域と日本市場規模を掲載):金属製配管継手、プラスチック製配管継手

- 航空宇宙用ボールスクリューシャフト市場2025年(世界主要地域と日本市場規模を掲載):精密ボールねじ、標準圧延ボールねじ

- 電子カルテ(EHR)の世界市場規模は2033年までにCAGR 3.8%で拡大する見通し