十二指腸潰瘍治療のグローバル市場規模は2023年に44億5,000万ドル、2030年までにCAGR 3.18%で拡大する見通し

市場概要

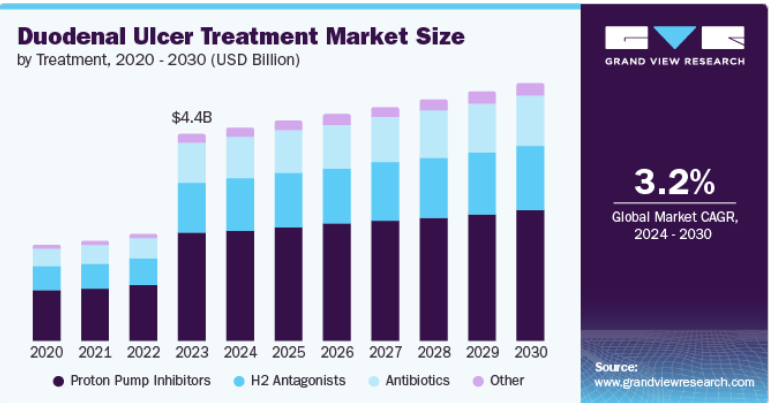

十二指腸潰瘍治療の世界市場規模は2023年に44億5000万米ドルと推定され、2024年から2030年までの年平均成長率は3.18%と予測されています。この市場を牽引しているのは、十二指腸潰瘍の有病率の上昇、治療オプションの進歩、認知度と診断率の向上、個別化医療の採用拡大などの複合要因です。これらの要素が総合的に、効果的な治療介入に対する需要を高め、市場拡大に寄与しています。米国国立生物工学情報センター(NCBI)によると、十二指腸潰瘍を含む消化性潰瘍に罹患している人は全世界で約5~10%。

最近の医薬品や医療技術の革新により、十二指腸潰瘍に対するより効果的な治療法が開発されています。プロトンポンプ阻害薬(PPI)やH2受容体拮抗薬などの新しい製剤は、症状の管理と治癒の促進において改善された効果を示しました。ある報告によると、PPIは胃酸分泌を抑える効果があるため、消化性潰瘍疾患の第一選択薬と考えられています。

治療オプションの進歩は十二指腸潰瘍治療市場の主要な牽引役であり、治療効果と患者の転帰を大幅に向上させます。最近の開発には、新規のプロトンポンプ阻害薬(PPI)や併用療法の導入が含まれ、これらは旧来の治療法と比較して優れた胃酸分泌抑制と迅速な治癒をもたらします。2023年12月に発表された論文によると、徐放性製剤や二重療法レジメンなどの進歩は、特定の患者のニーズに対応し、アドヒアランスを改善し、再発率を低下させます。このような技術革新と継続的な研究開発努力は、高度な治療オプションに対する需要の増加を促し、市場の成長を促進します。

十二指腸潰瘍治療市場における技術革新の程度は高く、新たな治療オプションや高度な診断技術の開発がその特徴です。NCBIによると、ヘリコバクター・ピロリ感染に特化したカリウムイオン競合型アシッドブロッカー(P-CAB)や新規抗生物質レジメンの導入は、効果的な治療のために極めて重要です。さらに、遠隔医療やモバイルヘルスアプリケーションなどのデジタルヘルスソリューションを統合することで、患者の管理とモニタリングが強化されます。

十二指腸潰瘍治療薬市場における合併・買収(M&A)活動のレベルは中程度ですが、これは製薬企業がポートフォリオを拡大し、消化器疾患の管理能力を強化しようとするためです。最近の例としては、大企業が革新的な消化性潰瘍治療薬を専門とする中小バイオテクノロジー企業を買収したことが挙げられます。この傾向は、リソースや専門知識の共有を促進し、新たな治療オプションの開発を加速させ、最終的には患者の利益につながります。

十二指腸潰瘍治療薬市場に対する規制の影響は中程度で、規制機関は新規治療薬の安全性と有効性を確保する上で重要な役割を果たしています。新規治療薬の承認プロセスは長期化する可能性があり、患者にとって有益な薬剤の入手を遅らせる可能性があります。しかし、消化器疾患に対する治療法の承認を迅速化する規制当局の取り組みは、市場にプラスの影響を与えています。例えば、米国食品医薬品局(FDA)は、アンメット・メディカル・ニーズに対応する医薬品の開発を迅速に進めるプログラムを実施し、十二指腸潰瘍の治療状況に対する技術革新と投資を促進しています。

十二指腸潰瘍市場では、製薬企業が新薬や治療法の開発を積極的に進めており、製品の拡大が進んでいます。十二指腸潰瘍の有病率の増加と効果的な治療オプションに対する意識の高まりにより、PPIと抗生物質を統合した併用療法を含む治験薬のパイプラインが増加しました。また、徐放性錠剤のような新しい製剤や送達方法の上市も、治療状況を向上させています。

より幅広い患者層にリーチするため、新興国市場に注力する企業が増えており、地域拡大が進んでいます。アジア太平洋地域や中南米などの地域は、胃腸の健康に対する意識の高まりと医療インフラの改善により、重要な関心地域となっています。現地の医療提供者との提携や各地域での臨床試験への投資は、これらの市場への新規治療薬の参入を促進します。その結果、多様な地域に進出することで、十二指腸潰瘍の革新的な治療法へのアクセスが向上し、最終的には世界中の患者に恩恵をもたらすことが期待されます。

プロトンポンプ阻害薬(PPI)セグメントは、酸関連疾患の管理に有効で広く使用されているため、2023年には52.3%の最大の売上シェアを占めました。オメプラゾール、ランソプラゾール、パントプラゾールなどのPPIは、胃の胃壁細胞にあるH+/K+ ATPase酵素を不可逆的に阻害し、胃酸の分泌を著しく減少させます。このメカニズムにより、十二指腸潰瘍の症状を緩和し、治癒を早めます。さらに、十二指腸潰瘍の有病率の増加は、しばしばヘリコバクター・ピロリ感染と関連しており、細菌を根絶するための併用療法レジメンの一部としてPPIの需要を牽引しています。

主に、十二指腸潰瘍の重大な原因であるヘリコバクター・ピロリ感染の有病率の増加が原因です。効果的な治療オプションに対する意識の高まりと、抗生物質治療を支持する臨床研究の増加がこの成長を後押ししています。さらに、抗生物質の製剤や併用療法の進歩が患者の転帰を改善し、需要をさらに促進しています。ピロリ菌の除菌率を高める新しい抗生物質の導入や併用療法は、この傾向に寄与する主な要因です。

経口薬セグメントは、その利便性、投与の容易さ、患者のコンプライアンスにより、2023年に78.4%の最大の売上シェアを占めました。プロトンポンプ阻害薬(PPI)やH2受容体拮抗薬などの経口薬は、注射や通院を必要とせず、自宅で簡単に自己投与できるため、患者にも医療従事者にも好まれています。さらに、十二指腸潰瘍の有病率の増加と胃腸の健康に対する意識の高まりが、効果的な経口治療薬に対する需要を後押ししています。経口薬で治療が成功した例は、市場の優位性をさらに高めています。

さらに、薬剤製剤の進歩や、より効果的な経口療法の開発に重点を置いた研究の増加により、予測期間中のCAGRが最も速い分野です。徐放性製剤や併用療法などの技術革新は、治療成績と患者のアドヒアランス率を向上させます。また、経口治療の利点を強調する製薬会社のマーケティングキャンペーンの成功例も、このセグメントの成長を促進する上で重要な役割を果たしています。医療制度が費用対効果の高い解決策を優先する中、経口薬は今後も患者や医療提供者にとって好ましい選択肢であり続けるでしょう。

小売薬局セグメントは、アクセスのしやすさ、患者の利便性、消化器疾患の有病率の増加により、2023年に57.45%の最大の売上シェアを占めました。小売薬局は、市販薬や処方箋を求める患者の最初の接点であり、十二指腸潰瘍の管理における役割を強化しています。さらに、これらの薬局の販売促進活動や患者教育イニシアティブは、認知度を高め、治療レジメンのアドヒアランスを向上させます。製薬会社と小売チェーンが提携し、独占的に製品を発売するなどの事例が、このセグメントの収益をさらに強化しています。

その他の市場セグメントは、代替療法の採用増加や、医薬品への容易なアクセスを提供するオンライン薬局の増加により、最も速いCAGRを経験しています。さらに、患者の間で十二指腸潰瘍とその治療法に対する認識が高まっているため、従来とは異なる治療法に対する需要が高まっています。遠隔医療相談や消費者への直接販売戦略などの事例もこの成長に大きく貢献しており、患者は従来の医療環境を超えて多様な治療手段を模索できるようになっています。

北米の十二指腸潰瘍治療市場は、2023年に39.54%の売上シェアを占め、継続的な技術革新と広範な医療インフラによって大きな成長を遂げています。技術革新には、患者のコンプライアンスと治療効果の向上を目指した新しい薬剤製剤や送達システムの開発が含まれます。FDAなどの規制機関は、画期的治療薬(Breakthrough Therapy)の指定などの取り組みを通じて、新しい治療法の承認プロセスを迅速化することにますます注力しています。

米国の十二指腸潰瘍治療市場は、新規治療法の採用率が高く、個別化医療が重視されていることが特徴です。米国国立衛生研究所(National Institutes of Health)が発表した最近の統計では、遺伝子プロファイルに基づく標的療法など、カスタマイズされた治療レジメンが示されています。新しいPPIや革新的な薬物送達システムの上市が市場の成長をさらに後押しする一方、最近のバイオテクノロジー企業と大手製薬企業の提携のような戦略的提携や合併が治療の選択肢を広げています。

欧州の十二指腸潰瘍治療市場は、抗生物質耐性に対する意識の高まりと、より効果的な治療レジメンの必要性から、十二指腸潰瘍に対する併用療法が増加しています。フランスのような国では、早期診断と早期介入を重視した臨床ガイドラインが重視されています。欧州医薬品庁(EMA)は新しい治療薬の承認に積極的で、これにより利用可能な治療選択肢が急増しました。

英国の十二指腸潰瘍治療市場は、国民保健サービス(NHS)が費用対効果の高い革新的な治療法に重点を置いていることが影響しています。新しいジェネリックPPIやバイオシミラーの発売は、手頃な価格の医療ソリューションを求めるNHSの後押しを受けた大きなトレンドです。NICE(National Institute for Health and Care Excellence:国立医療技術評価機構)が発表した最近のデータでは、これらの費用対効果の高い代替品の使用が示されており、治療における重要性の高まりを反映しています。

フランスの十二指腸潰瘍治療市場は、革新的な治療法と戦略的提携に重点を置いているのが特徴です。フランスは、新しい治療法の開発と採用を支援する医療制度が確立されています。同国では消化性潰瘍の患者数が増加しており、効果的な治療法に対する需要が高まっています。こうした要因や医療従事者や患者の意識の高まりが、市場の成長を後押ししています。

アジア太平洋地域の十二指腸潰瘍治療市場は、いくつかの重要なトレンドによってダイナミックな成長を遂げています。重要なトレンドの1つは、新世代のプロトンポンプ阻害薬(PPI)や高度な薬物送達システムなどの革新的な治療法の急速な採用です。さらに、新しい治療法に対する規制当局の承認が急増し、最近では地域の保健当局によって承認された新薬の申請件数が増加しています。このような規制当局の支援は競争的な市場環境を促進し、先進的な治療法の導入を加速させます。

日本の十二指腸潰瘍治療市場は、技術革新と規制の進歩に重点を置いているのが特徴です。最近の傾向としては、最新のプロトンポンプ阻害剤(PPI)の発売や、治療効果と患者のコンプライアンスを高めるための新しいドラッグデリバリーシステムの導入などが挙げられます。さらに、日本の規制環境は新しい治療法の迅速な承認を支援しており、医薬品医療機器総合機構(PMDA)は最近、いくつかの新しい潰瘍治療薬の承認プロセスを加速しました。このような規制上の支援は、日本の消化器疾患の高い有病率と相まって、継続的な技術革新を促し、患者の治療選択肢を向上させています。

中国の十二指腸潰瘍治療市場は、技術革新と規制の変更に牽引される重要なトレンドを目の当たりにしています。最近の進歩としては、プロトンポンプ阻害薬(PPI)やH2受容体拮抗薬など、有効性と安全性プロファイルの改善を示した新規治療薬の開発が挙げられます。中国政府は消化器治療薬の研究開発を積極的に推進しており、新規治療薬の臨床試験が増加しています。規制機関は新薬の承認プロセスを合理化し、革新的な医薬品の市場アクセスを強化しています。

ラテンアメリカの十二指腸潰瘍治療市場は、ヘリコバクター・ピロリ感染の有病率の増加や消化器疾患に対する意識の高まりに牽引され、注目すべきトレンドを経験しています。アンメット・メディカル・ニーズに対応するため、新規プロトンポンプ阻害薬や標的治療薬などの革新的な治療薬が上市されています。また、同地域の規制当局も新しい治療法の承認プロセスを合理化しており、市場アクセスの強化が期待されています。さらに、特定の患者属性に対応する個別化医療アプローチへの注目の高まりは、より個別化された治療オプションへのシフトを反映しています。

ブラジルの十二指腸潰瘍治療市場は、技術革新と規制の進展に牽引される顕著なトレンドを経験しています。ブラジル保健規制庁(ANVISA)も新しい治療法の承認プロセスを合理化し、よりダイナミックな市場環境を促進しています。十二指腸潰瘍の有病率は依然として高く、全人口が生涯のどこかで十二指腸潰瘍に罹患する可能性があると推定されています。さらに、消化管の健康に対する意識の高まりから、医療従事者はより包括的な治療プロトコルを採用するようになっています。

中東・アフリカの十二指腸潰瘍治療市場は、特にライフスタイルの変化や食生活に起因する胃腸障害の有病率の増加によって大きな成長を遂げています。新薬の処方や低侵襲手術法など、革新的な治療法の導入が進んでいます。また、この地域では胃腸の健康に対する意識が高まっており、診断率の上昇につながっています。

サウジアラビアの十二指腸潰瘍治療市場は、ヘリコバクター・ピロリ感染の有病率の上昇と胃腸の健康に対する意識の高まりによって大きな成長を遂げています。患者の予後を改善するため、新規プロトンポンプ阻害薬や内視鏡治療などの革新的な治療オプションが発売されています。規制機関は新薬の承認プロセスを積極的に促進し、市場ダイナミクスを強化しています。さらに、フォローアップケアのための遠隔医療の統合が、治療のアドヒアランスと患者管理に影響を与える独自の要因として浮上しています。

主要企業・市場シェア

同市場は、複数の大手製薬会社が大きなシェアを占めています。これらの大手企業は、十二指腸潰瘍の管理に広く使用されるPPI、抗生物質、制酸剤、H2受容体拮抗薬など、多様な製品ポートフォリオを有しています。これらの企業は世界的に強いプレゼンスを維持しており、新しく改良された治療オプションを導入するための研究開発活動にも積極的に取り組んでいます。

十二指腸潰瘍治療薬市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを持ち、業界の動向を左右しています。

GSK plc.

Pfizer

Abbott

Merck KGaA

NIHON GENERIC Co., Ltd.

Novartis AG

Bristol-Myers Squibb Company

AstraZeneca

Takeda Pharmaceutical Company Limited

Eisai Co., Ltd.

2023年3月、Par Pharmaceutical, Inc. ヘリコバクター・ピロリ感染による十二指腸潰瘍患者の除菌治療薬としてFDAの承認を取得。

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 治療

1.2.2. 投与経路

1.2.3. 流通経路

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 治療の展望

2.2.2. 投与経路の展望

2.2.3. 流通チャネルの展望

2.2.4. 地域別の展望

2.3. 競合他社の洞察

第3章. 十二指腸潰瘍治療市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 十二指腸潰瘍の有病率の増加

3.2.1.2. 治療オプションの進歩

3.2.1.3. 胃腸の健康に対する認識と教育の高まり

3.2.1.4. 老年人口の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 高い治療費

3.2.2.2. 低い償還政策

3.3. 十二指腸潰瘍治療市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 十二指腸潰瘍治療市場 治療法の推定とトレンド分析

4.1. 十二指腸潰瘍治療の世界市場 治療ダッシュボード

4.2. 十二指腸潰瘍治療の世界市場 治療動向分析

4.3. 十二指腸潰瘍治療の世界市場:治療別、売上高

4.4. プロトンポンプ阻害薬

4.4.1. プロトンポンプ阻害薬市場の2018年~2030年の推定と予測(百万米ドル)

4.5. H2拮抗薬

4.5.1. H2拮抗薬市場の2018~2030年の推定と予測(USD Million)

4.6. 抗生物質

4.6.1. 抗生物質市場の2018~2030年の推定と予測(USD Million)

4.7. その他

4.7.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章. 十二指腸潰瘍治療薬市場 投与経路の推定と動向分析

5.1. 十二指腸潰瘍治療剤の世界市場 投与経路ダッシュボード

5.2. 十二指腸潰瘍治療の世界市場 投与経路の動き分析

5.3. 十二指腸潰瘍治療剤の世界市場:推定と予測(投与ルート別):売上高(百万米ドル

5.4. 経口剤

5.4.1. 経口剤市場の2018〜2030年の推定と予測(USD Million)

5.5. 非経口剤

5.5.1. 非経口薬市場の2018~2030年の推定と予測(USD Million)

第6章. 十二指腸潰瘍治療薬市場 流通チャネルの推定と動向分析

6.1. 十二指腸潰瘍治療の世界市場 流通チャネルダッシュボード

6.2. 十二指腸潰瘍治療の世界市場 流通チャネルの動き分析

6.3. 十二指腸潰瘍治療の世界市場:流通チャネル別収益(百万米ドル)推計および予測

6.4. 小売薬局

6.4.1. 小売薬局市場の2018年~2030年の推定と予測(USD Million)

6.5. 病院薬局

6.5.1. 病院薬局市場の2018年~2030年の推定と予測(USD Million)

6.6. その他

6.6.1. その他市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-446-2

- プラスチックへの直接ねじ込み市場2025年(世界主要地域と日本市場規模を掲載):ねじ切り加工用ねじによるプラスチックへの直接ねじ込み、切削加工用ねじによるプラスチックへの直接ねじ込み

- 両性界面活性剤の中国市場:ベタイン、アミンオキシド、アンホアセテート、アンホプロピオネート、スルタイン類

- フィールドサービス管理(FSM)ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス型FSMソフトウェア、クラウド型FSMソフトウェア

- 世界のバッテリー再利用市場(~2032年):電池種類別(リチウムイオン、ニッケル金属水素、鉛蓄電池、その他)、電池供給源別、加工別、用途別、エンドユーザー別、地域別

- 酢&酢ベース製品の世界市場2025:メーカー別、地域別、タイプ・用途別

- LED直線型ウォッシャーライト市場2025年(世界主要地域と日本市場規模を掲載):表面取り付け型ウォールウォッシャー、埋め込み型ウォールウォッシャー、その他

- 商業航空機用マグネシウム合金の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の乳飲料市場(2025 – 2032):製品種類別、カテゴリー別、包装形態別、流通チャネル別、地域別分析レポート

- 炭素鋼製コンベヤベルト市場2025年(世界主要地域と日本市場規模を掲載):プレート、チェーン式、メッシュ

- フッ素樹脂市場2025年(世界主要地域と日本市場規模を掲載):PTFE、PVDF、FEP、PFA、ETFE、その他

- 新エネルギー車用電動駆動システム試験装置市場2025年(世界主要地域と日本市場規模を掲載):モーター試験、トランスミッション試験、最終組立ライン試験

- 世界の持続型接着剤市場規模/シェア/動向分析レポート:種類別、原材料別、最終用途別、地域別(~2030年)