世界の電池市場(2024 – 2030):製品別、最終用途別、用途別、地域別分析レポート

市場概要

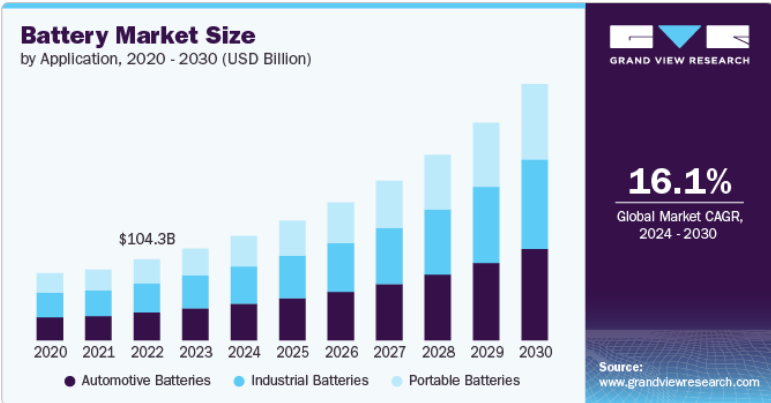

世界の電池市場規模は2023年に1,182億米ドルと推定され、2024年から2030年までの年平均成長率は16.1%と予測されています。同市場は、主に電気自動車(EV)の普及と再生可能エネルギーインフラの拡大によって急成長を遂げています。持続可能なエネルギー源へのシフトが、効率的で費用対効果の高いエネルギー貯蔵ソリューションの需要を押し上げています。世界各国の政府は、電気自動車の導入や再生可能エネルギーを支援する政策やインセンティブを実施しており、市場の成長をさらに後押ししています。二酸化炭素排出量の削減と、よりクリーンな代替エネルギーへの移行に取り組む国が増えるにつれ、この傾向は続くと予想されます。

技術の進歩も、世界市場を形成するもう一つの重要な傾向です。リチウムイオン電池、固体電池、次世代リチウム硫黄電池など、電池化学の革新により、エネルギー密度、充電速度、寿命が向上し、電池はより幅広い用途に適しています。民生用電子機器における小型化の推進や、電気自動車におけるバッテリーの高容量化のニーズは、継続的な研究開発努力を促進しています。その結果、より優れた性能、安全性、効率を提供する新製品が続々と登場し、既存プレーヤーと新規参入者の双方を惹きつけています。

市場はまた、成長トレンドに影響を与えかねない大きな課題にも直面しています。リチウム、コバルト、ニッケルなどの原材料の需要が高まるにつれ、サプライチェーンの持続可能性や倫理的な調達が懸念されています。さらに、電池の生産と廃棄が環境に与える影響も注目されており、持続可能なリサイクル手法と代替材料の開発に焦点が当てられています。こうした課題に対処することは、市場の成長を維持し、世界的な持続可能性目標との整合性を確保する上で極めて重要です。

自動車、家電、再生可能エネルギーなど、さまざまな分野でエネルギー貯蔵ソリューションの需要が高まっていることを背景に、市場は急速に拡大しています。この市場は競争が激しく、多数の主要企業が電池の性能、安全性、効率を高めるための技術革新に取り組んでいます。リチウムイオン電池、固体電池、次世代電池などの電池化学の進歩は、これらの分野の多様なニーズを満たす上で中心的な役割を果たします。さらに、電気自動車の導入や再生可能エネルギーシステムの統合を促進し、さらなる投資と開発を促進する、消費者の嗜好の変化や規制政策の影響を受けています。

世界市場のもう一つの特徴は、持続可能性とサプライチェーン・マネジメントの重視です。リチウム、コバルト、ニッケルなどの原材料の調達は、採掘と生産に関連する環境的・倫理的な懸念から、極めて重要でありながら困難です。そのため、こうした問題を軽減するため、リサイクルや代替材料など、持続可能な電池技術の開発に注目が集まっています。この持続可能性の推進は、より環境に優しい実践を求める世界的な規制の枠組みや消費者の意識によってさらに後押しされています。その結果、同市場の企業は、長期的な成長と世界的な環境目標との整合性を確保するため、持続可能な開発と責任ある調達を優先するようになっています。

最終用途別では、自動車分野が2023年に31.63%の最大収益シェアで市場をリード。このセグメントが大きな存在感を示しているのは、主に電気自動車(EV)の導入が急速に拡大しているためです。世界的な環境問題への関心の高まりと厳しい排ガス規制により、従来の内燃エンジン車から電気自動車やハイブリッド車へのシフトが顕著になっています。さまざまな国の政府が電気自動車の普及を促進するために奨励金や補助金を支給しているため、電池、特にリチウムイオン電池の需要が急増しています。リチウムイオン電池は、エネルギー密度が高く、寿命が長く、効率的な性能を備えているため、電気自動車の動力源として好まれています。

バッテリー技術の進歩により、EVの魅力が大幅に向上し、より幅広い消費者層がEVを利用しやすく、手頃な価格で購入できるようになりました。バッテリーのエネルギー密度が向上したことで、EVの走行可能距離が延び、また、充電機能の高速化とバッテリー寿命の延長により、EV普及の主な障壁のいくつかに対処することができました。このような技術改善と、充電インフラ網の拡大、自動車業界によるEV研究開発への多額の投資により、自動車分野は世界市場最大の最終用途としての地位を固めています。持続可能な輸送手段へのシフトが加速し続ける中、自動車分野の電池需要はさらに拡大し、世界市場全体の拡大を牽引すると予想されます。

リチウムイオン電池部門は、2023年に43.02%の最大収益シェアで市場をリードしました。この優位性は、主にその優れた性能特性と汎用性によるものです。これらの電池は、高いエネルギー密度、長いサイクル寿命、低い自己放電率を提供し、民生用電子機器から電気自動車(EV)、再生可能エネルギー貯蔵システムまで、幅広い用途に最適です。携帯機器の需要の増加とEVの急速な普及により、これらの用途に必要なパワーと効率を提供するリチウムイオン電池の需要が大幅に高まっています。さらに、安全機能の向上や充電機能の高速化など、リチウムイオン技術の進歩が続いているため、さまざまな産業でその魅力が高まっています。

市場におけるリチウムイオン電池の優位性を高めているもう1つの要因は、規模の経済と製造プロセスの技術的進歩による製造コストの低下です。リチウムイオン電池の生産がよりコスト効率的になるにつれて、さまざまな用途でますます利用しやすくなり、エネルギー貯蔵ソリューションの好ましい選択肢としての地位がさらに強固なものになっています。さらに、持続可能性とカーボンフットプリントの削減への注目が高まるにつれ、リチウムイオン電池技術、特にEVやグリッドエネルギー貯蔵のような、よりクリーンなエネルギー源への移行において極めて重要なアプリケーションへの投資が増加しています。技術的優位性、コスト効率、世界的な持続可能性目標との整合性の組み合わせにより、リチウムイオン電池は世界市場の主要製品セグメントとして確固たる地位を築いています。

用途別では、産業用電池分野が2023年に35.84%の最大収益シェアで市場をリード。この大きなシェアは主に、さまざまな産業用途で信頼性の高いエネルギー貯蔵ソリューションに対する需要が増加しているため。製造、通信、データセンター、公益事業などの産業では、運用の継続性と効率を維持するために、無停電電源と堅牢なエネルギー貯蔵システムが必要です。産業用バッテリーは、特に電力の信頼性が重要なセクターにおいて、バックアップ電源、負荷平準化、グリッド安定化の提供に不可欠です。製造業や倉庫業における自動化や重機の使用傾向の高まりは、連続運転をサポートし、ダウンタイムを削減できる大容量産業用バッテリーの需要をさらに押し上げています。

太陽光発電所や風力発電所などの再生可能エネルギー・プロジェクトの拡大は、産業用バッテリー・セグメントの市場成長に大きく貢献しています。産業界や公共事業が再生可能エネルギー源をますます取り入れるようになるにつれ、これらのエネルギー源の断続的な性質を管理し、安定した電力供給を確保するための効率的なエネルギー貯蔵ソリューションの必要性が高まっています。産業用電池、特にリチウムイオン電池やフロー電池のような高度なタイプは、生産ピーク時に発生する余剰エネルギーを貯蔵し、必要なときに放出するために必要な貯蔵容量と効率を提供します。この能力は、エネルギー利用の最適化、化石燃料への依存度の低減、送電網の安定性向上に不可欠であり、世界市場における産業用電池の需要を促進しています。

北米のバッテリー市場は、主に電気自動車(EV)の普及と再生可能エネルギー貯蔵ソリューションの拡大により、力強い成長を遂げています。特に米国では、政府による奨励金や補助金がEVの普及と大規模なエネルギー貯蔵システムの設置を後押ししています。また、民生用電子機器や携帯機器の需要が市場を強化しており、性能と安全性を高めるために先進的なリチウムイオン電池や固体電池への注目が高まっています。

米国の電池市場は、電気自動車産業の急成長と再生可能エネルギープロジェクトに対する政府の大幅な支援によって推進されています。持続可能性と二酸化炭素排出量削減の推進により、バッテリー製造と技術革新、特にリチウムイオンとソリッドステート技術への投資が増加しています。また、エネルギー安全保障を確保し、外国からの輸入品への依存を減らすため、重要な材料の採掘からリサイクルに至るまで、堅牢なバッテリーサプライチェーンの開発にも力を入れています。

2023年の売上高シェアは55.30%で、アジア太平洋地域が電池市場を独占。この優位性は、同地域の強固な製造基盤と電気自動車(EV)産業の急成長によるところが大きい。中国、日本、韓国などの国々には、CATL、パナソニック、LG Chemなどの世界有数のバッテリーメーカーがあり、この地域の市場支配に大きく貢献しています。これらの企業は、広範な生産能力、高度な技術、政府の支援により、大規模かつコスト効率よく電池を生産することができます。さらに、アジア太平洋地域における家電、再生可能エネルギー貯蔵、EVの旺盛な需要が市場の成長をさらに後押ししており、中でも中国は、有利な政府政策、補助金、強固な充電インフラ網により、EVの最大市場として台頭しています。

2023年の中国電池市場の売上シェアは57.00%。中国は、電気自動車の導入と再生可能エネルギーの統合に向けた積極的な推進により、世界最大の電池市場となっています。同国は、強固な製造基盤、政府からの多額の補助金、急成長する電気自動車市場から利益を得ています。中国は、原材料の採掘からバッテリーの生産、リサイクルに至るまで、バッテリーのサプライチェーン全体の確保に注力しており、市場での優位性を確保しています。さらに、固体電池などの次世代電池技術への多額の投資により、中国は電池の技術革新と生産のリーダーとしての地位を確立しています。

欧州の電池市場は、厳しい環境規制と二酸化炭素排出量削減を目指す政府の強力な取り組みにより急速に拡大しています。欧州連合(EU)のグリーンディールやさまざまな国の政策がEVや再生可能エネルギー貯蔵の需要を促進しており、電池の製造や研究への投資の増加に繋がっています。この地域は特に、ドイツ、フランス、スウェーデンなどの国々でギガファクトリーへの大規模な投資を行い、輸入への依存を減らし、エネルギー安全保障を強化することを目指し、地域のバッテリーサプライチェーンの開発に注力しています。

フランスのバッテリー市場は、よりクリーンなエネルギーへの移行とEVセクターの成長を支援する広範な戦略の一環として、積極的に市場を拡大しています。フランス政府は、EVの導入に多額のインセンティブを提供し、競争力のあるバッテリー製造基盤を確立するため、バッテリーの研究開発に多額の投資を行っています。持続可能なエネルギーの実践に重点を置くフランスは、バッテリーのリサイクルと再利用の能力も高めており、循環型経済への貢献と環境負荷の低減に努めています。

中東・アフリカの電池市場は、予測期間中に年平均成長率11.5%という大幅な成長が見込まれています。同市場はまだ初期段階にありますが、再生可能エネルギープロジェクトへの投資の増加とエネルギー貯蔵ソリューションへの需要の高まりにより、成長する態勢が整っています。同地域では、太陽光発電や風力発電プロジェクトの開発に注力しており、電力の断続性を管理するために効率的な蓄電池が必要です。また、同地域では通信事業やデータセンターの増加がバックアップ電源ソリューションの需要を促進しており、市場の拡大にさらに貢献しています。持続可能なエネルギー慣行への関心が高まる中、中東・アフリカは世界のバッテリー市場において徐々に重要なプレーヤーになりつつあります。

サウジアラビアのバッテリー市場は、経済の多角化と石油への依存度の低減を目指す「ビジョン2030」構想の一環として台頭しつつあります。同国は太陽光発電や風力発電などの再生可能エネルギー・プロジェクトに投資しており、高度な電池を含む効果的なエネルギー貯蔵ソリューションが必要です。サウジアラビアはまた、現地でのバッテリー製造能力を確立し、持続可能なエネルギー・エコシステムを開発する機会を模索しています。サウジアラビアは、クリーンエネルギーの転換とインフラ整備に注力することで、地域市場の主要プレーヤーとなり、世界の持続可能な取り組みに貢献することを目指しています。

世界市場は非常に断片化されており、大手多国籍企業から小規模な専門企業まで幅広いプレーヤーが存在し、それぞれがリチウムイオン、鉛蓄電池、ニッケル水素、新興電池技術などさまざまな分野で競争しています。このような細分化は、自動車、家電、産業、再生可能エネルギー貯蔵など、電池の用途が多様で、それぞれに異なる要件や技術的要求があることから生じています。加えて、製造能力、原材料の入手可能性、政府の政策などの地域差も、市場の細分化に拍車をかけています。

その結果、単一の企業が市場全体を支配することはなく、継続的な技術革新と新規企業の参入を促す競争環境が醸成されています。大手企業は、製造能力の拡大、戦略的パートナーシップの構築、M&Aなど、有機的・無機的な成長戦略を組み合わせて活用することで、市場での地位を高め、このダイナミックな業界における新たな機会を開拓しています。

バッテリー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

A123 Systems, LLC

BSLBATT USA

BYD Co. Ltd.

クラリオス

クラウンバッテリー

ディスカバーバッテリー

Duracell Inc.

イースト・ペン・マニュファクチャリング

エナシス

EXIDE INDUSTRIES LTD.

2024年4月、リチウムイオン電池のリサイクル技術企業であるGreen Li-ionは、持続可能な電池グレードの材料を生産する北米初の商業規模の設備の立ち上げを発表しました。この工場は既存のリサイクル施設内に設置され、Green Li-ion独自のGreen-hydro-rejuvenation技術を利用して、使用済み電池の濃縮成分から有用な電池グレードの正極および負極材料を製造します。

2024年4月、深セン永新龍新能源科技有限公司は電気自動車用の新しいリチウムイオン二次電池を発売。容量はセルの放電容量で、標準充電後の放電電流0.2C、カットオフ電圧2.5Vで測定され、高率放電性能を提供します。

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 2023年の市場展望

2.2. セグメント別展望

2.2.1. 製品の展望

2.2.2. 最終用途の展望

2.2.3. アプリケーションの展望

2.3. 競争環境スナップショット

第3章. 電池市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加企業の利益率分析

3.2.2. 原材料の動向

3.2.3. 原材料価格分析

3.3. 技術概要・年表

3.4. 潜在的な代替材料の分析

3.5. サーキュラー・エコノミーの影響

3.6. 平均価格動向分析、2018~2030年(USD/台)

3.7. 貿易統計(セル・電池)、2022年

3.8. 需給ギャップ分析、2022年

3.9. 規制の枠組み

3.9.1. 基準とコンプライアンス

3.9.2. 安全性

3.10. サプライヤー・マーケット・インテリジェンス

3.10.1. Kraljicマトリックス(ポートフォリオ分析)

3.11. 市場ダイナミクス

3.11.1. 市場ドライバー分析

3.11.2. 市場阻害要因分析

3.11.3. 市場の課題分析

3.11.4. 市場機会分析

3.12. 事業環境分析

3.12.1. 産業分析 – ポーターの分析

3.12.1.1. サプライヤーパワー

3.12.1.2. バイヤーパワー

3.12.1.3. 代替の脅威

3.12.1.4. 新規参入の脅威

3.12.1.5. 競合ライバル

3.12.2. PESTEL分析

3.12.2.1. 政治情勢

3.12.2.2. 環境的ランドスケープ

3.12.2.3. 社会的景観

3.12.2.4. 技術的ランドスケープ

3.12.2.5. 経済的ランドスケープ

3.12.2.6. 法的状況

3.13. 迫るインフレ懸念と景気減速、市場への影響

3.14. 東欧の地政学的影響

3.15. 電池製造における紫外線(UV)エネルギー硬化の役割の概要

3.16. 電池製造における電子線(EB)エネルギー硬化の役割の概要

第4章. 電池市場 製品推定と動向分析

4.1. 製品動向分析と市場シェア、2023年・2030年

4.2. 鉛蓄電池

4.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル, 千ユニット, MW)

4.2.2. SLI

4.2.2.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

4.2.3. 定置型

4.2.3.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

4.2.4. 原動機

4.2.4.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

4.3. リチウムイオン

4.3.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

4.4. ニッケルベース

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

4.5. ナトリウムイオン

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

4.6. フロー電池

4.6.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

4.7. 小型密閉型鉛蓄電池

4.7.1. 市場の予測:2018~2030年(百万米ドル、千ユニット、MW)

4.8. その他

4.8.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

第5章. バッテリー市場 最終用途の推定と動向分析

5.1. 最終用途の動向分析と市場シェア、2023年・2030年

5.2. 航空宇宙

5.2.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

5.3. 自動車

5.3.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

5.3.2. ICEエンジン

5.3.2.1. 市場の予測:2018~2030年(百万米ドル、千台、MW)

5.3.2.2. 乗用車

5.3.2.2.1. 市場の予測および予測、2018~2030年(百万米ドル、千台、MW)

5.3.2.3. 商用車

5.3.2.3.1. 市場の予測:2018~2030年(百万米ドル、千台、MW)

5.3.3. 電気自動車

5.3.3.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

5.3.3.2. 電動自転車

5.3.3.2.1. 市場の予測および予測、2018~2030年(百万米ドル、千台、MW)

5.3.3.3. 電気自動車

5.3.3.3.1. 市場の予測および予測、2018~2030年(百万米ドル、千台、MW)

5.3.3.4. Eバス

5.3.3.4.1. 市場の予測および予測、2018~2030年(百万米ドル、千台、MW)

5.3.3.5. Eトラック

5.3.3.5.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

5.4. 家電

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

5.5. グリッド規模エネルギー貯蔵

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

5.6. 電気通信

5.6.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

5.7. 電動工具

5.7.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

5.8. 軍用工具

5.8.1. 市場の推定と予測、2018~2030年(百万米ドル、千台、MW)

5.9. 軍事・防衛

5.9.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

5.10. その他

5.10.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

第6章. バッテリー市場 アプリケーションの推定と動向分析

6.1. アプリケーション動向分析と市場シェア、2023年・2030年

6.2. 自動車用電池

6.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル, 千台, MW)

6.3. 産業用電池

6.3.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

6.4. 携帯用電池

6.4.1. 市場の推定と予測、2018~2030年(百万米ドル、千ユニット、MW)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-846-6

- 航空宇宙・防衛Cクラス部品の世界市場規模、シェア、動向分析レポート、製品別(ファスナー、ベアリング、電気部品、機械加工部品)、用途別(エンジン、航空構造、内装、装備品、システム、サポート、航空電子機器)、最終用途別(民間、軍事、ビジネス・一般航空、その他)、地域別予測:2022-2032年

- ナイリドリン(CAS 447-41-6)の世界市場2019年~2024年、予測(~2029年)

- 混合モードクロマトグラフィー用樹脂のグローバル市場規模調査、技術別(イオン交換-疎水性、ヒドロキシアパタイト)、最終用途別(製薬・バイオ)、地域別予測:2022-2032年

- アプリケーションパフォーマンス監視ソフトウェアの世界市場規模調査:タイプ別、展開別、アクセスタイプ別(Web APM、Mobile APM)、企業規模別、エンドユース別、地域別予測:2022年~2032年

- 世界の高度フッ素化学品市場(~2032年):製品種類別(フッ素樹脂材料、冷媒フッ素化合物、無機フッ化物化合物、特殊機能性フッ素化学品)、用途別、エンドユーザー別、地域別

- 蒸気ボイラーシステムの中国市場:石油・ガス・石炭ボイラー、電気ボイラー、バイオマスボイラー

- リアアクスルのグローバル市場規模調査:タイプ別(ドライブ、デッド、リフト)、用途別(フロント、リア)、車種別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 世界の従来型創傷ケア市場規模/シェア/動向分析レポート(2025年~2030年):用途別(慢性創傷、急性創傷)

- 金属加工油剤のグローバル市場規模は2024年に69億3,000万ドル、2030年までにCAGR 3.20%で拡大する見通し

- 高純度酸素ガスの世界市場2025:種類別(高純度酸素ガス99.9〜99.95%、高純度酸素ガス99.95%以上)、用途別分析

- 高性能PCEスーパーサイザーの世界市場2025:種類別(標準型減水剤、遅延型減水剤、早強度型減水剤、その他)、用途別分析

- ワイン膜ろ過市場2025年(世界主要地域と日本市場規模を掲載):精密ろ過および限外ろ過、ナノろ過、逆浸透、その他