鉄鉱石のグローバル市場規模/シェア/動向分析レポート:種類別、最終用途別、地域別(~2030年)

市場概要

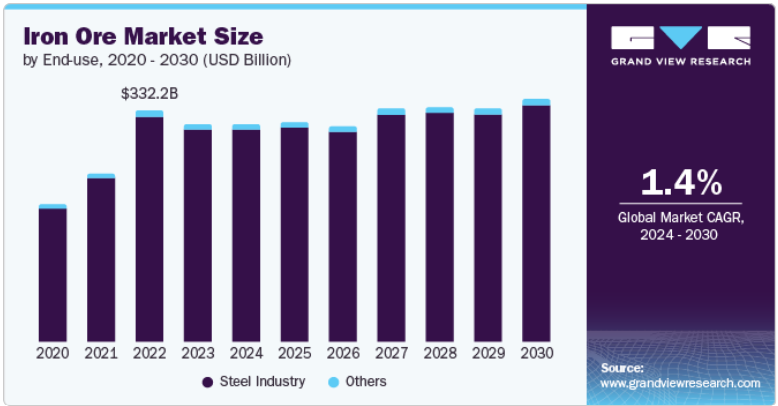

世界の鉄鉱石市場規模は2023年に2,897億2,000万米ドルと推定され、2024年から2030年にかけて年平均成長率1.4%で成長する見込みです。鉄鉱石の世界的な消費は、建設用鋼材の世界的な需要によって牽引されると予想されます。新興国における非住宅・商業建築や手頃な価格の住宅ユニットへの需要は、今後数年間で建設用鋼材の消費を促進し、それによって鉄鉱石需要を急増させると予想されます。

国連が発表した世界人口見通しによると、世界人口は2030年までに86億人に達すると予測されています。これにより、新築住宅の需要が増加し、鉄鋼の製造に使用される鉄鉱石の世界的な需要に間接的に貢献すると予想されています。

米国連邦金利の安定化により、2023年末にかけて米国全体のインフレが緩和されました。これにより、製造業や消費者市場での支出が増加する道が開かれました。さらに、ユーロと人民元を含む世界の2大通貨の米ドルに対する切り下げは、購買平価を急上昇させ、その後の建設支出を改善しました。

世界的な建設支出の増加は、世界の鉄鉱石市場の成長のための主要な要因の一つです。米国国勢調査局によると、米国の建設支出は2023年に2022年比で7%増加し、2024年4月には2023年4月よりも10%増加しました。同国における建設支出の急増は、一戸建て住宅需要の増加と住宅ローン金利の低下に起因しています。

米国の2024年2月の消費者物価は前年同月比33.2%上昇し、コアCPIは3.8%上昇しました。米連邦準備制度理事会(FRB)は2024年6月までの金利を5.25%から5.5%の範囲に維持。最新の情勢では、米連邦準備制度理事会(FRB)が2024年第3四半期に利下げを実施する可能性は低いようです。これは安定した経済成長と製造業の復活を示し、鉄鉱石市場に成長機会をもたらします。

中国の建設業界は世界最大の鉄鋼消費国です。そのため、鉄鉱石の購入契約は中国での価格を中心に行われています。鉄鉱石価格の一般的な変動は、中国の建設業界からの鉄鋼需要の低迷を示しています。鉄鉱石価格の下落は、鉄鋼生産に使用される原材料のコスト削減につながることが予想されます。したがって、世界の鉄鋼業界の生産者の収益性は、今後数年間で高いことが予想されます。これは鉄鉱石の供給と価格に連鎖的な影響を及ぼすと予想され、鉄鉱石生産者の収益性を抑制する可能性があります。

2024年第1四半期の鉄鉱石価格は、中国の需要減退の 兆候が続いたことによる投資家の懸念により、ほぼ3分の1 まで下落しました。平均価格は100米ドル/トンを下回 り、2024年4月には緩やかに回復しました。中国当局が不動産市場の活性化に努める中、中国鉄鋼協会は将来の需要に対応するため、稼働率の向上に注力しています。

予想される中国経済の回復により、2024年半ばには価格水準が改善する見込み。しかし、中国の経済改革は遅れているようです。その結果、中国での新規建設プロジェクトの実施が延期され、同国での鉄鋼調達が延期されました。その結果、鉄鉱石価格の回復は、世界の投資アナリストが以前予想したように、年央までに100米ドル/トンを超えることはありませんでした。鉄鉱石価格は2024年末にかけて緩やかに回復すると予想されます。世界的な建設プロジェクトの実行と、中国人民元に対する米ドルの通貨回復により、2024年は約117米ドル/トンの平均価格水準で終わると予想されます。

世界の鉄鉱石市場は、産業成長の下層段階にあり、成長ペースの加速を示しています。鉄鉱石の鉱床は世界中にあり、オーストラリア、ブラジル、米国、カナダが最大の生産国です。世界の鉄鉱石市場は、高い資本コストと規制当局の承認が必要なため、かなり統合されています。そのため、世界的な需要に応える大規模な鉄鉱石生産者が市場の特徴です。

市場における技術革新の程度は緩やかで、鉄鉱石の採掘と加工(選鉱)技術のアップグレードが特徴です。現在、世界中の企業が持続可能な採掘活動に注力しており、生産プロセスが低炭素フットプリントを達成し、最小限のコストで済むよう努力しています。2023年の市場におけるM&A活動は低水準で推移。

鉄鉱石の採掘活動は、社会経済への影響を最小限に抑えるだけでなく、採掘ライセンスと環境クリアランスを取得するために厳しい法律によって管理されているため、高い規制の影響に耐えています。これらの規制を遵守するためには、先端技術や持続可能な採掘方法に多額の投資を必要とすることが多く、その結果、操業コストが高騰します。鉄鉱石は鉄鋼生産の主要原料であるため、その代用品は限られています。鉄鉱石は主にペレット、塊、微粉に加工されます。鉄鉱石は、建設業、セメント製造業、鋳物工場、耐火物工場で使用されるため、市場のエンドユーザーの集中度も高いです。また、化学薬品、合金鉄、ガラスの製造にも使用されます。

ペレットは、鉄鉱石を粉砕した微粉末を球状に加工したものです。ペレットは、長距離のバルク輸送と機械的輸送の両方に適した物理的特性を持っています。これらのボールはまた、生の鉄鉱石よりも優れた冶金学的特性を持っています。鉄鉱石市場のペレットセグメントは、予測期間中2.0%のCAGRで最も高い成長が見込まれています。ペレットは、焼結鉱や塊鉱の代替として、鉄製造の原料として使用されます。

ペレットは、その望ましい形状、サイズ、強度、優れた冶金特性により、最も好まれます。ペレットを高炉で使用することで、追加の設備投資を必要とせずに製鉄所の生産性を向上させることができます。更なる設備投資をすることなく、製鉄ユニットの生産性を向上させます。

鉄鉱石は、微粉、塊、ペレット、焼結の形で製鉄に使用されます。一次製鉄では、銑鉄を使用します。銑鉄は、基礎酸素炉(BOF)または電気炉(BAF)のいずれかで鉄鉱石から製錬されます。どちらの製法でも高品質の鋼鉄が生産され、さらに様々な形状に加工されます。

鉄鋼はさらに様々な最終用途産業で使用されます。その中でも、建設産業と自動車産業は、世界全体の鉄鋼消費量の中で最大の売上シェアを占めています。インフラ開発や建設活動では、構造物の美観や耐食性を高めるために大量の鋼材が広く必要とされます。

グリーンスチールの生産と持続可能な建設慣行の採用への投資の増加は、今後数年間で鉄鋼セグメント、ひいては鉄鉱石市場に成長機会を提供すると予想されています。例えば、米国エネルギー省は、国内のエネルギー集約型産業を脱炭素化するため、20以上の州で33のプロジェクトに60億米ドルを投資すると発表しました。これらのプロジェクトは、超党派インフラ法およびインフレ削減法によって資金が提供される予定です。

鉄鉱石の他の最終用途には、鋳物工場、セメント製造、石炭洗鉱、合金鉄、化学工場、ガラス製造、耐火物などがあります。これらは、世界の鉄鉱石市場の収益シェアの約2.5%を占めています。

北米の鉄鉱石市場の成長は、非住宅建設活動への投資とインフラ開発プロジェクトへの政府投資によって牽引されると予想されます。この地域の国々、特に米国とメキシコは、インフラ開発プロジェクトに投資し、製造業を支援することで、経済成長を加速させることに注力しています。その結果、鉄鋼需要が急増し、鉄鉱石の消費量が今後数年間で増加すると予想されます。

米国は世界第3位の鉄鋼生産国です。同国の鉄鋼需要は、建設産業が牽引しています。これは、鉄鋼の製造に使用される鉄鉱石の需要に貢献しています。米国国勢調査局によると、2024年1~3月の同国の総建設支出は4,610億米ドルに達し、前年同期比10.6%の増加を目撃しました。

アジア太平洋地域は、中国、インド、日本の粗鋼生産量が多いため、2023年に鉄鉱石の需要が最も高くなりました。この地域で生産される鉄鋼は、住宅や商業施設の建設活動、自動車・輸送、エネルギー、エレクトロニクス産業で使用されます。同地域の建設業界は、好調な経済と相まって、産業開発が進んでいるため、ここ数年で著しい成長を遂げています。その結果、鉄鋼の消費量が増加し、鉄鋼製造の原料として使用される鉄鉱石の需要に寄与しています。

2023年には、中国国内市場の減速により、鉄鉱石の需要が減少しました。この低迷は主に、中国の不動産開発業者が直面した債務危機により、2021年第4四半期に始まった同国の不動産セクターの低迷に影響されたものです。しかし、市場は2023年に緩やかな復活を示し、それによって鉄鉱石生産者が安定した価格に賭けることを奨励しました。

欧州の鉄鉱石市場の成長は、エネルギーコストの上昇、熟練労働者の不足、商品価格の上昇をもたらしたロシア・ウクライナ戦争の影響を受けています。したがって、この地域の高コスト環境で鉄鉱石のようなエネルギー集約型の製造工程を実施することは困難です。このため、欧州の鉄鋼生産には大きな影響が出ており、複数の生産者が生産活動を停止し、市場の正常化を待って生産を再開しています。

2023年には、ドイツは欧州の鉄鉱石市場の14%以上の収益シェアを占めています。欧州の地政学的問題と投入コストの上昇により、同国市場の成長は緩やかです。しかし、持続可能なエネルギー生産、消費者向けパッケージング、電気自動車、グリーン建築での使用向けに、今後数年で需要が改善すると予想されます。また、同国は欧州最大の半製品・完成品鉄鋼輸出国です。

中南米の鉄鉱石市場は、同地域の建設産業の隆盛により成長が見込まれています。例えば、2024年3月、ヒルトンはカリブ海地域と中南米での事業拡大加速を発表し、2023年に記録的な客室数の伸びを示し、110軒近いホテルの強固なパイプラインを構築しました。ヒルトンは2024年にカリブ海地域と中南米で15軒以上のホテルを開業する予定です。

中東・アフリカの鉄鉱石市場は、インフラ開発プロジェクトへの投資により、予測期間中は緩やかなペースで成長すると予想されます。例えば、エジプト政府は財政赤字削減のために外国投資家を誘致する一方で、インフラ開発に注力しています。Abu Dhabi Developmental Holding Company (ADQ) が総額350億米ドルを投資して実施したRas El Hekmaプロジェクトは、同国のインフラ開発プロジェクトをさらに動員すると予想されます。このようなプロジェクトは、予測期間中に中東&アフリカの鉄鉱石製造を維持することが期待されています。

主要企業・市場シェア

同市場で事業を展開する主なプレーヤーには、Vale, BHP, and ArcelorMittalなどがあります。

ブラジルを拠点とするValeは1942年に設立。世界最大の鉄鉱石生産会社。同社はブラジル、中国、オマーンに採掘資産を保有。ブラジルのカラジャスで採掘される鉱石の鉄分含有率は67%で、世界最高レベル。ヴァーレは鉄鉱石ペレットと練炭を生産。

オーストラリアに本拠を置くBHP は1966 年に設立。西オーストラリア州ピルバラで鉄鉱石鉱山と鉄道・港湾事業を展開。同社は塊鉱、焼結鉱、微粉鉱、ペレットを生産。

ルクセンブルクに本拠を置くArcelorMittalは、アルセロールとインドに本拠を置くミッタル・スチールの合併により2006年に設立。同社の海上鉄鉱石鉱山は、ケベック州(カナダ)とリベリアに所在。同社は鉄鉱石の塊、微粉、精鉱ペレット、焼結飼料を生産。

鉄鉱石市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Anglo American

Ansteel Group Corporation Limited

ArcelorMittal

BHP

Cleveland-Cliffs Inc.

EVRAZ plc

Fortescue Metals Group Ltd

HBIS Group

LKAB

Metalloinvest MC LLC

Rio Tinto

Vale

2024年4月、豪州の鉄鉱石会社Strike Resources Limitedは、ピルバラPaulsens East鉄鉱石プロジェクトを豪州のMiracle Iron Holdingsに1,340万米ドル(2,050万豪ドル)で売却する交渉を完了。

タイプ別展望(数量、百万トン;売上高、百万米ドル;2018年~2030年)

ファイン

塊

ペレット

その他

最終用途の展望(数量、百万トン;売上高、百万米ドル;2018~2030年)

鉄鋼産業

その他

地域別展望(数量、百万トン;売上高、百万米ドル;2018~2030年)

中南米

ブラジル

中東・アフリカ

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

トルコ

ロシア

アジア太平洋

中国

インド

日本

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 世界の鉄鉱石市場の展望

3.2. バリューチェーン分析

3.2.1. 原料動向

3.3. 製造と技術の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 業界動向

3.5.4.1. ESG分析

3.5.4.2. 貿易動向

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. テクノロジー

3.7.5. 環境

3.7.6. 法律

第4章. 鉄鉱石市場 タイプ別推定と動向分析

4.1. 鉄鉱石市場: タイプ別動向分析、2023年・2030年

4.2. ファイン

4.2.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

4.3. 塊状物

4.3.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

4.4. ペレット

4.4.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

4.5. その他

4.5.1. 市場の推定と予測、2018年~2030年 (百万トン) (百万米ドル)

第5章. 鉄鉱石市場 最終用途の推定と動向分析

5.1. 鉄鉱石市場: 最終用途の動向分析、2023年・2030年

5.2. 鉄鋼業

5.2.1. 市場の推計と予測、2018年~2030年 (百万トン) (百万米ドル)

5.3. その他

5.3.1. 市場の推定と予測、2018~2030年 (百万トン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-445-5

- 世界の医療用ロボット市場(2025 – 2033):製品種類別、構成部品別、用途別、エンドユーザー別、地域別分析レポート

- フッ素樹脂市場2025年(世界主要地域と日本市場規模を掲載):PTFE、PVDF、FEP、PFA、ETFE、その他

- スポーツオプティクス市場レポート:タイプ別(望遠鏡、双眼鏡、ライフルスコープ、レンジファインダー)、流通チャネル別(オンライン、オフライン)、用途別(射撃スポーツ、ゴルフ、ウォータースポーツ、ホイールスポーツ、スノースポーツ、競馬、その他)、地域別 2024-2032

- 世界の超高純度黒鉛市場(2025 – 2030):原料別、種類別、用途別、最終用途別、地域別分析レポート

- 世界の医療用レーザーシステム市場(2026年~2033年):製品別(ダイオードレーザー、固体レーザー、ガスレーザー、色素レーザー)、用途別(皮膚科、眼科、婦人科、泌尿器科)、地域別

- 世界のAIoT市場(~2030年):プラットフォーム別(IoTデバイス管理、IoTアプリケーション実現プラットフォーム、IoT接続性管理、IoTクラウド、IoT高度分析)、技術別(機械学習、自然言語処理、コンピュータービジョン、状況認識型AI)

- 建築テラスドアの世界市場

- 一般EMIモード抑制インダクタの世界市場

- 免疫&疾病抵抗性日用品(FMCG)の世界市場予測(~2032):機能性飲料、機能性食品、強化乳製品・代替乳製品、免疫機能性ベーカリー・菓子製品、栄養補助食品配合FMCG製品、スポーツ・パフォーマンス栄養製品、免疫強化ショット・濃縮液、その他

- アルミ製コルゲートシースケーブル市場:グローバル予測2025年-2031年

- 水素ボンベバルブの世界市場2025:種類別(35MPA、50MPA、70MPA、その他)、用途別分析

- 世界の使い捨て型パルプ製尿瓶市場