世界のmRNA合成&製造市場規模/シェア/動向分析レポート:製品別、サービス別、用途別(~2029年)

市場概要

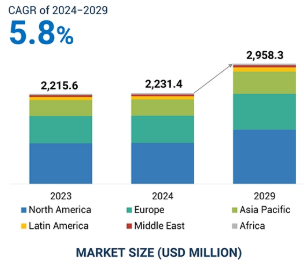

mRNA合成&製造市場は、2024年の22億3140万米ドルから2029年には29億5830万米ドルに達すると予測されています。同市場の予測期間中の年平均成長率は5.8%と予測されています。この市場拡大の主な要因は、mRNAベースのワクチン開発への注目の高まり、mRNA技術の治療用途の拡大、mRNA合成技術の進歩、mRNA合成・改変のアウトソーシングの増加、業界企業間の提携などです。しかし、安定性、保存性、製造の拡張性がこの市場の課題となっています。さらに、患者の採用率が低いことや、mRNAベースの治療法の開発が複雑であることも、この問題を大きくしています。

人工知能(Al)は、mRNA合成・製造市場を多くの重要な分野で変化させています。治療用に関連するmRNA配列を膨大なデータベースから検索することで、医薬品の研究開発を加速させています。人工知能は多数の製造工程を最大限に活用するため、コストを削減し効率を高めます。アルパワーによる予知保全は、生産設備の完璧な稼働を実現し、ダウンタイムを短縮します。

個別化医療に対する需要の高まりが、mRNA合成&製造市場を大きく後押ししています。患者一人ひとりの特性に合わせた治療を行う個別化医療は、より効果的で的を絞った治療につながります。例えば、個別化mRNAワクチンは、患者の腫瘍内の特定の変異を標的とする癌治療において開発されています。BioNTech社やModerna社などの企業は、腫瘍に対する免疫反応を刺激するmRNAベースのがんワクチンを開発する最前線にいます。同様に、トランスレート・バイオ社の嚢胞性線維症に対する研究など、稀な遺伝性疾患に対してもmRNA治療が検討されており、根本的な遺伝的欠陥の是正を目指しています。

COVID-19に対するmRNAワクチンの成功は、他の感染症に対する個別化ワクチンへの道を開きました。この適応性により、新しいウイルス株への迅速な対応が可能となり、ワクチン接種への個別化アプローチが実現します。mRNA技術への投資は急増しています。例えば、2024年7月、米国政府はmRNAベースのインフルエンザ予防接種を開発するため、ワクチンメーカーのModerna社に1億7,600万米ドルを授与しました。mRNA療法を含む臨床試験は大幅に増加しています。2023年現在、mRNAベースの治療法に関する臨床試験は150件以上登録されており、がんから感染症まで幅広い疾患を対象としています。

mRNAワクチンの需要は増加しており、mRNA合成とスケールアッププロセスに対するコスト効率の高いソリューションの必要性が示されています。mRNAワクチンの大量生産/製造には、1段階または2段階の試験管内(IVT)反応が含まれ、その後、複数の精製ステップが実行されます。試験管内転写は迅速かつ安全で、mRNA治療薬(医薬品およびワクチン)の製造において最も信頼性の高いアプローチです。しかし、高価な材料を使用します。現在、消耗品の平均販売価格(ASP)範囲は、精製、分析、特性評価に比べ、転写で最も高くなっています。これは、転写のプロセスが複雑で、ヌクレオチド、酵素、キャッピング試薬、ベクターなど、多様な成分の使用が義務付けられているためです。

力価の低さや精製収率の低さに関連する課題は依然として残っており、非効率的な製造や製造・合成プロセス全体のコストにつながっています。各ベンダーが提供する消耗品の効能は微妙に異なります。そのため、特にポリメラーゼなどのコンポーネントのいずれかが、以前のサプライヤーと異なるサプライヤーから購入された場合、追加の最適化が何度も必要となります。したがって、このような課題を軽減するためには、信頼できる単一ベンダーからの持続可能な供給が不可欠です。

mRNAの送達効率を向上させるために、いくつかのベクターが開発されています。脂質ナノ粒子(LNP)、カチオン性ナノエマルジョン(CNE)、ポリメトリックナノ粒子などです。mRNAのトランスフェクション能力と活性を大きく向上させるため、デリバリーシステムを最適化することが不可欠です。これは、mRNA治療薬の開発と商業化を成功させるために極めて重要です。mRNA治療薬の臨床的可能性は、副作用を回避しながら生物活性剤を安全に送達する高度なシステムの開発につながりました。LNPはmRNAの強力な薬物送達技術として登場し、細胞外分解を回避しながらmRNAの送達を改善するために組み込まれています。LNPのカプセル化はmRNAワクチン製造の重要な側面であり、mRNAの送達を改善することが証明されています。

さらに、CRISPR技術はゲノム部位に特異的な変異を標的とすることができます。現在進行中の研究活動により、CRISPR/Cas9による遺伝子編集をターゲットとした細胞内mRNAデリバリーの登場が実現しました。このように、企業は薬物投与可能な標的を拡大するために、組織標的や細胞標的の送達を含むさまざまな薬物送達システムを模索しています。選択したナノ粒子に薬剤を結合させ、標的リガンドを使ってナノ粒子を機能化することも、mRNAを送達するための潜在的な技術です。このような技術の出現により、市場拡大の新たな機会が開かれることが期待されます。

mRNA 分子は本質的に不安定で、RNase の崩壊を受けやすい。そのため、製造工程全体を通して注意深く取り扱い、保護する必要があります。mRNA ワクチンは安定性を確保するために高度な低温保存条件を必要とし、コールドチェー ンインフラが未発達な地域ではサプライチェーンの問題が生じます。

LNPはmRNAを分解から保護し、細胞内へのmRNAの分布を促進するため、mRNAを脂質ナノ粒子でカプセル化することは安定性を確保する上で極めて重要です。しかし、これらの製剤の長期安定性を確保することは依然として困難です。世界的な需要を満たすためにmRNAの生産を拡大することは特に困難であり、一般的なバイオ医薬品の製造施設ではmRNAの生産に必要な特殊な要件を管理することができない場合があります。mRNA 処理専用の設備や備品が乏しいため、製造における非効率や不一致が生じます。大規模な製造バッチで一貫した品質と規制遵守を保証することは困難であり、製造プロセスの各段階を徹底的に管理し、検証する必要があります。

mRNA合成&製造市場のエコシステム研究は、ビジネスのダイナミクスを定義するプレーヤー、リソース、相互作用のリンクネットワークの全体像を提供します。このエコシステムにおける主要プレーヤーは、mRNA製品およびサービスの製造、流通、使用におけるプレーヤーです。ここでは、学術研究機関、製薬・バイオテクノロジー企業、CRO、CMOを含む、原材料サプライヤー、製品プロバイダー、サービスプロバイダー、エンドユーザーを対象としています。mRNAの合成や生産に欠かせない、超遠心機、リキッドハンドラー、蛍光・吸光度リーダーなどを提供する企業で構成される原材料プロバイダー。また、市場動向、創造性、ゲノムデータの倫理的利用を形成する規制機関や標準化団体も重要な役割を担っています。mRNA 技術の発展を促し、ナビゲートするには、この複雑なネットワークを認識することが重要です。

サービスセグメントに基づき、mRNA合成・製造市場は、mRNA合成・修飾、mRNA精製、mRNA解析・特性評価、製造・スケールアップの4つの主要カテゴリーにわたって分析されています。2023年の市場では、mRNA合成・改変分野が圧倒的なシェアを占めています。カスタムメイドのmRNA配列に対する需要はここ数年で増加しています。このため、サービスプロバイダーはmRNAの合成と改変に関するソリューションを拡大する傾向にあります。

mRNAの用途拡大に伴い、顧客(研究機関、製薬・バイオテクノロジー企業)はオーダーメイドのmRNA配列に期待を寄せています。業界関係者は、mRNAに対する需要の高まりを認めています。例えば、各社はmRNAの翻訳を促進するために、キャップ修飾やポリ(A)テーリングサービス(mRNA合成・修飾サービスポートフォリオの一部)を提供しています。mRNA医薬品の商業化/製造を成功させるためには、正確でパーソナライズされたmRNA配列と修飾が必要不可欠です。BioNTech社は、2024年にワクチンの有効性を高めるために、テーラーメイドの癌ワクチン用の改変mRNAを調査しました。

用途別では、mRNA合成&製造市場は細胞・遺伝子治療、ワクチン、その他の用途に区分されます。2023年のmRNA合成・製造市場では、ワクチン分野が最大のシェアを占めています。mRNAは今後10年間で広く受け入れられるワクチンプラットフォームとして台頭してくるでしょう。これを支えているのは、季節性インフルエンザ、HIV、狂犬病、チクングニアなど、さまざまな感染症を適応症とするmRNAワクチンのパイプラインが拡大していることです。モデナやファイザー・バイオンテックが製造したようなmRNA COVID-19ワクチンの発売により、mRNA技術の有効性が実証されました。2023年、モデナは、季節性ウイルスや新興ウイルスに対するより一般的な防御を提供するためにmRNA技術を使用し、インフルエンザや呼吸器合胞体ウイルス(RSV)などの疾患に対する新しいmRNAワクチン候補の開発を開始しました。2024年9月、ファイザー社はバイオエヌテック社に対し、より効果的なインフルエンザ・ワクチンの創出を目的とした複数年の共同研究に対し、最高4億2,500万米ドルを支払いました。このようなプロジェクトは、大量ワクチン製造のニーズを満たすためにmRNA合成・製造能力を強化する必要性が高まっていることを浮き彫りにしています。

主要企業・市場シェア

mRNA合成&製造市場は、地域別に北米、欧州、アジア太平洋、中南米、中東、アフリカに分類されます。北米はmRNA合成・製造製品・サービスを提供するベンダーの活動拠点です。北米を拠点とする上位市場プレイヤーには、Thermo Fisher Scientific Inc. (Danaher Corporation)(米国)。2023年のmRNA合成・製造市場では、北米が最大の市場シェアを占めています。主要な市場プレーヤーは、mRNA機能の拡張をターゲットとした戦略的提携を開始しています。例えば、2022年2月、サーモフィッシャーサイエンティフィック社(米国)は、スパイクバックスCOVID-19ワクチン(モデナ社製)の製造規模を拡大するため、モデナ社(米国)と15年間の戦略的提携を開始しました。米国は、mRNA製造専用施設の設立や、地域企業による最先端施設の開発への投資により、この地域で最も高い収益を上げる国として浮上しています。製造工場は柔軟性が高く、迅速なスケールアップが可能です。

2024年7月、Afrigen Biologics(南アフリカ)とMerck KGaA(ドイツ)の間で、mRNAワクチンの設計、製造、スケールアップのための技術開発を支援するMoUが締結されました。

2024年5月、Aldevron LLC. (米国)とAcuitas Therapeutics, Inc.(カナダ)が戦略的パートナーシップを締結。この提携により、Acuitas Therapeutics, Inc.の特許取得済み脂質ナノ粒子カプセル化プラットフォームを用いたアルデブロンLLCのmRNAデリバリー能力の拡大が期待されます。

2023年12月、アルデブロンLLCはModernaと契約を締結しました。この契約により、アルデブロンはCodex HiCap RNA Polymeraseのグローバルな製造・商業化権を取得し、その対価として、Codexisは売上目標に基づく商業マイルストーンとロイヤルティに加え、近い将来に達成される技術的マイルストーンに対する支払いを受け取りました。

2023年6月、WuXi Biologics(中国)は、ドイツ拠点の生産能力を拡大するため、新たな製造ユニットを建設し、生産能力の戦略的拡大を実施。

mRNA合成&製造市場の主要企業は以下の通り。

Merck KGaA (Germany)

Thermo Fisher Scientific Inc. (US)

GenScript (US)

New England Biolabs (US)

Aldevron LLC. (US)

Promega Corporation (US)

Sartorius AG (Germany)

WuXi Biologics (China)

Takara Bio Inc. (Japan)

GENEWIZ (US)

TriLink BioTechnologies (US)

Lonza (Switzerland)

Telesis Bio Inc. (US)

ST Pharm (South Korea)

Aurigene Pharmaceutical Services Ltd. (India).

【目次】

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – mRNAワクチンの臨床試験の増加 – デザイン、送達システム、製造プロセスの継続的改善 – mRNA合成および製造のアウトソーシングの増加 – 組換え発現に対するmRNAベース技術の利点 – 阻害要因 – 高い製造コスト – 厳しい規制 好機 – ナノ粒子および細胞特異的送達技術における技術革新の進行 – mRNA技術の応用拡大 – 政府資金および民間投資の増加 課題 – 安定性、保管、製造の拡張性の問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 規制情勢 規制シナリオ 規制機関、政府機関、その他の組織

5.5 バリューチェーン分析

5.6 技術分析 主要技術 – In vitro転写 – Poly(A)テール合成 – RNA安定化技術 補足技術 – 次世代シークエンシング – 遺伝子クローニングとベクター構築 – DNA増幅 補足技術 – 分光光度法 – 電気泳動法 – 高速液体クロマトグラフィー

5.7 価格分析 主要企業の平均販売価格動向(装置別) 平均販売価格動向(消耗品) 平均販売価格動向(地域別

5.8 特許分析

5.9 サプライチェーン分析

5.10 エコシステム分析

5.11 主要会議・イベント(2024-2025年

5.12 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準(エンドユーザー(製品)別

5.14 投資と資金調達のシナリオ

5.15 AIがMRNA合成・製造市場に与える影響

MRNA合成・製造市場:製品別

6.1 導入

6.2 転写関連製品 – mRNA合成キット – mRNAプロファイリングキット – RNAポリメラーゼ – プラスミドDNA/DNAテンプレート – ヌクレオチド – ベクター – その他転写関連消耗品 精製関連製品 – 精製キット&試薬 – クロマトグラフィーフィルター&メンブレン – その他精製関連消耗品 分析・特性評価関連製品 – 分析キット&試薬 – その他分析・特性評価関連消耗品

6.3 成長促進には製造コストの削減と拡張性の向上が必要

MRNA合成・製造製品市場、用途別

7.1 導入

7.2 細胞・遺伝子治療:遺伝性疾患や癌の治療にMRNA技術の採用が増加し、市 場を活性化

7.3 ワクチンはMRNAワクチンの開発・展開の増加が成長を加速

7.4 その他の用途

MRNA合成・製造製品市場、エンドユーザー別

8.1 導入

8.2 新興感染症への対応が市場を牽引する製薬・バイオテクノロジー企業

8.3 学術・研究機関の研究投資の増加が成長を促進

8.4 外部委託サービスに対する需要の高まりが成長を後押しするクロス&CDMOS

MRNA合成・製造市場、サービス別

9.1 導入

9.2 MRNA合成・改変サービス カスタマイズされたMRNA配列と改変のニーズの高まりが市場を活性化

9.3 MRNA精製サービス 個別化MRNAワクチンのニーズが市場を後押し

9.4 MRNA分析・特性解析サービス 規制当局による監視の強化が成長を促進

9.5 製造・スケールアップサービス 小規模研究開発から大規模商業生産への移行が市場を牽引

MRNA合成・製造サービス市場、エンドユーザー別

10.1 導入

10.2 製薬・バイオテクノロジー企業によるMRNAベースの製品の急速な 開発と商業化が成長を促進

10.3 学術・研究機関:MRNAに基づく発見を実用化することに重点を置く傾向が強 まり、成長を後押し

10.4 バイオテクノロジー企業や初期段階のMRNAプロジェクトにお ける専門的かつ柔軟な生産に対する小規模CRO・CDMのニーズが市 場を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 9194