世界のサーフェスレーダー市場規模は2030年までに224億9,000万米ドルドル、年平均5.4%で成長する見通し

市場概要

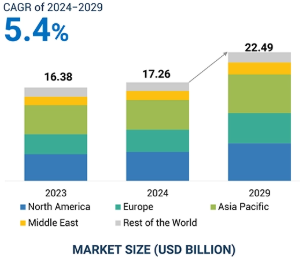

サーフェスレーダー市場は、2024年の172.6億米ドルから2029年には224.9億米ドルに成長し、年平均成長率は5.4%と予測。台数ベースでは、2024年の4690台から2029年には6113台に成長すると予測。地表レーダーは、高性能の探知、監視、通信機能を提供することで、各国の防衛分野を強化します。これにより、各国は陸上および海上での任務を強化することができます。防衛や民生活動に使用されるこれらの自律型レーダーシステムは信頼性が高く、人間の支援や介入を最小限に抑えることができます。

地表レーダーは、リアルタイムの脅威検知において重要な役割を果たします。国境警備、防空、海上監視の強化、戦略的インフラの保護、国家資産の安全確保、脅威の最小化。このような利点が世界的な需要の原動力となっており、地表レーダー業界のプレーヤーに大きな成長機会を提供しています。その結果、多くの国がレーダーシステムへの防衛支出を増やしています。

表面レーダー市場の主なプレーヤーは、RTX社(米国)、L3Harris Technologies社(英国)、Israel Aerospace Industries社(イスラエル)、Thales社(フランス)、Leonardo S.p.A社(イタリア)、Lockheed Martin Corporation社(米国)です。

空港、航空機、乗客の安全を脅かすドローン。これらのドローンにステルス技術が使用されているため、空港のレーダー探知範囲を突破することが可能となり、脅威レベルが高まっています。近年、制限空域を飛行する未確認ドローンの事例が数多く報告され、セキュリティ上の懸念が高まっています。2018年12月には、ガトウィック空港(英国)でそのような事件が報告されました。この事件は空港の一時閉鎖につながり、24時間以上にわたって発着便が接地され、航空会社の経済的損失につながりました。この一時閉鎖で影響を受けたのは、乗客約11万人を乗せた計760便。The Verge』の記事によると、2018年12月には、米国、スイス、ドイツ、オーストリア、ニュージーランド、英国でこのような事故が13件報告されました。このように空港と乗客の安全・安心に関する懸念が高まったことで、各国は空港でのセキュリティ監視システムの強化に乗り出しています。2024年5月、ベルギーのコルトレイク=ヴェヴェルヘム国際空港は新しいドローン検知システムを導入。また、2024年3月には、ドミニカ民間航空局(IDAC)がタレスと契約を結び、チバオ国際空港にSTAR NGプライマリ監視レーダーとRSM NGセカンダリ監視レーダーを新たに共同設置しました。同様に、空域のセキュリティ分野で事業を展開する大小の企業の多くが、レーダー、カメラ検出システム、無線周波数検出システム、妨害技術などの製品強化に取り組んでいます。世界の多くの空港では、新世代のプライマリー、セカンダリーレーダーシステムや、効率的な航空管制の維持や研究開発の支援に不可欠なドローン探知技術を導入しています。これらの開発・強化は、空港が乗客と航空機の安全のために監視能力を向上させることが急務であることを裏付けています。

地表レーダーシステムの開発と配備には複数の研究開発努力が必要であり、これが調達コスト全体を押し上げる要因となっています。レーダーの生産と保守、および火器管制システム、司令部、ミサイルシステム、対空兵器との統合は、メーカーの防衛予算に財政的負担をかけます。これらの地表レーダーには、多機能、最小限の電力消費、軽量化を実現する統合サブアセンブリが必要であり、これがまたコスト増となり、プレーヤーの防衛予算への財政負担をもたらします。コストが高いため、国防機関は最先端の地表レーダー・システムにアクセスすることができません。

変化する設計と性能要件に対応するための軍用電子機器の技術革新の必要性から、レーダー・システムのアップグレードが必要となり、研究、開発、製造の段階で技術的進歩を取り入れたいと考えるメーカーには財政的負担もかかります。国防機関、特に新興市場の国防機関は、兵器や防衛機構の近代化の範囲が制限されるため、こうした予算上の制約の影響をしばしば経験します。このような財政的な障壁は、高度なレーダーシステムの複雑化と相まって、防衛関連企業の成長を制限しています。

ソフトウェア定義無線や合成開口レーダーなどの高度なシステムは、高い探知率を促進し、場所での誤報を排除することで、商業用および軍事用の監視システムの性能を向上させます。高度なデバイスは、国境侵犯、麻薬密売、不法移民を検知することで、各国が国境保護を強化するのに役立ちます。監視システムの進歩に対するニーズが高まる中、世界の防衛セクターは防衛企業の成長のために多くの門戸を開いています。近年、多くの防衛関連企業がこのような市場機会を利用するために競争的な取り組みを行っています。例えば、2020年8月、JSC Radar MMS(ロシア)は、軍事および商業用途のロボットヘリコプターベースの捜索救助レーダーを開発しました。

レーダー技術の進歩は、レーダーによって収集された重要な情報を特定・分析する必要性によっても必要とされます。この情報は、防衛軍が戦闘作戦中に効率的な状況認識を達成するために必要なものです。高度なレーダー装置と技術は、状況認識インテリジェンスを検証し、陸、空、海軍の作戦の成功を予測します。コマンド・コントロール機能などの高度なISR技術を備えた地表レーダーは、戦闘員の状況認識を測定するために航空、地上、海上の作戦を調査することにより、リアルタイムの意思決定を促進します。収集されたデータは、防衛活動を強化するための戦略的措置を可能にします。

最新の防衛システムと技術の必要性から、レーダー妨害技術の利用が大幅に改善されました。レーダー妨害とは、意図的に無線周波数信号を放射し、敵の受信機にノイズを発生させることで敵のレーダー操作を妨害することです。レーダー妨害には主に2つの技術が使用されます。ノイズ技術とリピーター技術です。防衛戦闘作戦のツールとして効率的であるにもかかわらず、これらの妨害技術は、その限られた範囲、小型サイズ、移動性のため、地表レーダーと完全には互換性がありません。新しい電子レーダー妨害技術は、高濃度のエネルギー信号で受信機をブロックする干渉信号を利用し、信号が地表レーダーに到達するのを防ぎ、その有効性を阻害します。妨害技術に対する地表レーダーの脆弱性に対処するため、主要防衛メーカーは改良と開発の導入に注力しています。2019年、米陸軍はBAEシステムズ(英国)に、陸軍の回転翼航空機と無人航空機システムの航空生存性と任務の有効性を高めるための高度なレーダー妨害技術を開発・供給する契約を発注しました。この契約の下、同社は適応型無線周波数妨害とセンシング機能を統合するための研究開発を行います。このような革新的なレーダー周波数妨害技術により、地表レーダー・プロバイダーは運用効率を維持するために製品の改良を促すと予想されます。

地表レーダー市場の主要企業は、軍事部門、防衛機関、政府研究機関向けの地表レーダーの設計と生産に携わっています。この調査で紹介する主なプレーヤーは、ロッキード・マーチン、RTX、タレス、バラット・エレクトロニクス、BAEシステムズなどです。これらの企業は、レーダーシステムの設計と生産を支配しています。さらに、投資家、研究者、インテグレータ、サービスプロバイダからの需要の増加は、表面レーダー市場のエコシステムにおける研究、投資、技術の吸収を促進し、ハイエンドレーダーシステムの世界的な需要を後押ししています。地表レーダーシステムの主なエンドユーザーには、米海軍やインド軍などがあります。

無人サーフェスビークル分野は、予測期間中、プラットフォーム別サーフェスレーダー市場で最も高いCAGRを達成すると予測されています。この予想される成長は、主に軍事用途における自律型ソリューションに対する需要の増加が引き金となっています。

表面レーダーは、高度な検出、追跡、監視機能を装備することにより、USVの作業および制御能力を強化します。USVの高い機動性と無人性を考慮すると、レーダーシステムは複雑な海洋環境を正確に把握し、ISR、機雷探知、対潜水艦戦などの重要な任務を遂行する必要があります。また、地表レーダーは、起こりうる脅威や危険、障害物、近接する他の船舶に関するリアルタイムの情報をUSVに提供することで、USVの自律的な意思決定能力を強化し、任務の安全と成功を確保します。さらに、サーフェスレーダーシステムをUSVナビゲーションプラットフォームに統合することで、USVの自律運用の範囲を拡大し、衝突の可能性を検出し、障害物回避能力を強化します。表面レーダーは、対海賊作戦や環境監視など、さまざまな任務プロファイルをサポートする能力により柔軟性があるため、USVの能力と運用効率を強化し、ステルス性と機密性を必要とする軍事作戦における必要性と有用性を強調します。

用途別では、監視分野が予測期間中に最も高いCAGRで成長すると予測されています。この予測は、リアルタイムの監視、正確な脅威の検出、精密なターゲティングを提供する高性能レーダーシステムに対する需要が増加していることに起因しています。世界中の防衛・国土安全保障軍は、国家安全保障の枠組みを強化するために監視能力の近代化を望んでいます。この傾向は、監視レーダーのような複雑なシステムの必要性を必要とします。これらのレーダーは早期に警告を発し、脅威をタイムリーに検知して排除を促します。これらのレーダーは、国境警備、沿岸監視、空域管理などに広く使用されています。また、空港、発電所、政府機関などの重要インフラにも使用されています。

近年、地政学的緊張の高まりにより、多くの国の国家安全保障が脅かされています。このため、既存のレーダーシステムの強化や進歩が必要となり、監視レーダー分野の成長を後押ししています。世界的な国防支出の増加に伴い、これらの国々が先進的な防衛メカニズムの装備に引き続き注力しているため、この傾向は勢いを増すと予想されます。さらに、監視レーダーの高解像度化、追跡能力の強化、人工知能との統合など、監視レーダーの技術的進歩が進むにつれて、監視レーダーの運用性能は向上し、現代の防衛戦略に不可欠なものとなることが予想されます。

予測期間中、地表レーダー市場で最大のシェアを占めるのはアジア太平洋地域と予測されています。この予測成長は、インド、日本、オーストラリア、韓国における地政学的緊張の高まり、領土紛争、地域紛争に起因しています。これらの課題はすべて、この地域の政府が国家安全保障を強化するためにハイテク監視・防衛技術に多額の投資を余儀なくされていることに起因しています。さらに、包括的な航空・海軍・陸上監視システムの必要性から、この地域では最新鋭の地表レーダーの需要が高まっています。

アジア太平洋地域は、国防能力を高めるために大幅な軍事近代化計画に着手しています。最先端のレーダー技術の獲得は、これらのプログラムの重要な要素です。これらのプログラムの下、多くの国がアジア太平洋諸国と協力して最先端の防衛レーダー・システムを開発しています。オーストラリアや韓国のような)海岸線や戦略的シーレーンに沿った国々に多くの重点が置かれ、そこではASWや沿岸監視システムの戦略的必須性によって国家の安全保障が先取りされ、海上貿易ルートの安全保障が左右されます。国家安全保障と大規模な海軍配備に対する現地プレイヤーの関心の高まりにより、アジア太平洋地域は地表レーダーにとって重要な市場となっています。

2024年8月、米陸軍はRTX社に21億米ドルの契約を発注し、ポーランドで下層防空ミサイルセンサー(LTAMDS)の少量初期生産を開始しました。LTAMDSは、脅威環境を360度カバーする次世代レーダー。

2024年6月、RTXの事業部門であるレイセオンは、米海軍からAN/SPY-6(V)レーダーの生産について6億7700万米ドルの契約修正を獲得しました。この変更は、32億米ドルの潜在的な契約の下で海軍によって行使された3番目のオプションに相当します。この契約は当初2022年に締結され、SPY-6レーダーのハードウェア、生産、維持支援サービスを対象としていました。新たな契約は、7つのレーダーの追加納入を促進し、SPY-6システムの調達総数は38に増加します。

2024年5月、レオナルドDRS社は、AN/SPQ-9Bレーダー・システムの設計代理店およびエンジニアリング・サービスを提供する契約を海軍海システム司令部(NAVSEA)から獲得したと発表。

2023年8月、L3ハリス・テクノロジーズは、ATHENA-Rプログラムを通じて、米陸軍の空中ISR任務能力を強化するため、マグ・エアロスペースと提携。

2022年4月、イスラエル航空宇宙産業は現代重工業と提携し、フィリピン海軍にALPHA 3Dレーダーシステムを納入。

主要企業・市場シェア

サーフェスレーダーのトップ企業 – 主な市場プレーヤー

Lockheed Martin Corporation (US)

RTX (US)

BAE Systems (UK)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

Thales (France)

Saab AB (Sweden)

Elbit Systems Ltd. (Israel)

Aselsan A.S (Turkey)

Bharat Electronics Limited (BEL) (India)

Leonardo S.p.A. (Italy)

L3Harris Technologies, Inc. (US)

Indra (Spain)

Teledyne FLIR LLC (US)

Hensoldt (Germany)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 国土安全保障と国境監視能力の強化に重点 – レーダー技術の進歩 – 現代戦争の出現 – 空港におけるドローン探知システムの要件 – 海上の安全性と運航効率の向上 RESTRAINTS- 研究開発資金の不足 OPPORTUNITIES- レーダー技術におけるハードウェアとソフトウェアの統合の進展 – 対ドローン用途での小型レーダーの使用の増加 – フェーズドアレイ固体レーダーの選好 – 低コスト、 新たな妨害技術に対するレーダーの脆弱性。

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析:主要企業、民間企業、中小企業のエンドユーザー

5.5 バリューチェーン分析

5.6 価格分析プラットフォーム別の指標的価格分析

5.7 運用データ

5.8 技術分析 主要技術- 窒化ガリウム半導体- アクティブ電子走査アレイ 補完技術- 量子コンピューティング 隣接技術- センサーフュージョン- フォトニクスと光学技術- その他の技術

5.9 貿易分析 輸入シナリオ(HS コード 8526) 輸出シナリオ(HS コード 8526)

5.10 ユースケース分析 海軍の防衛と監視を強化するインス・ヴィクラントにおける先進レーダー・システムの統合 世界クラスの性能を持つ移動レーダーへの需要に応えるレオナルド社のTMMRの展開 ナブテックのレーダー技術は、複雑化し自律化が進む海洋環境において安全性と効率性を維持 米国ミサイル防衛庁とレイセオン・ミサイル&ディフェンスが協力して、海上に設置されたXバンド・レーダー(SBX) の冷却システムを環境に優しい新しい部品に交換

5.11 主要会議・イベント(2024~2025年

5.12 規制情勢

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 技術ロードマップ

5.15 総所有コスト

5.16 部品表

5.17 表面レーダー市場:ビジネスモデル

5.18 投資と資金調達のシナリオ

5.19 マクロ経済的展望 北米 欧州 アジア太平洋 中東列島

産業動向

6.1 導入

6.2 技術動向 ソフトウエア定義レーダー 多入力多出力(MIMO)逆合成開口レーダー 量子レーダー

6.3 メガトレンドの影響 モノのインターネットの出現 世界経済力の変化 レーダーシステムにおけるアンテナの発展

6.4 サプライチェーン分析

6.5 表面レーダー市場へのAIの影響 主要国による軍事分野でのAIの採用 防衛へのAIの影響:使用事例 表面レーダー市場へのAIの影響

6.6 特許分析

表面レーダー市場、プラットフォーム別

7.1 導入

7.2 重要インフラの近代化がレーダーシステムの需要増につながる 空港 海港 発電所 軍事基地・司令部 石油・ガス生産拠点

7.3 広範囲を監視する車両搭載型ニーズが軍用商用機の需要を牽引

7.4 違法な海洋活動の増加により船舶搭載型レーダーシステムの需要が増加 軍事・商業

7.5 安全保障上の脅威を追跡する高度なソリューションに対する無人地上車両のニーズが成長を促進 軍事商用

7.6 その他のプラットフォーム

地表レーダー市場、コンポーネント別

8.1 導入

8.2 アンテナ 高度な通信ニーズと現代戦の要件がアンテナの需要を促進 パラボラ反射鏡アンテナ スロット導波管アンテナ フェーズドアレイアンテナ 多入力多出力(mimo)アクティブスキャンアレイアンテナ パッシブスキャンアレイアンテナ

8.3 送信機 複雑な軍事通信インフラに対する需要の増加が成長を牽引 マイクロ波管ベースの送信機 ソリッドステート電子送信機

8.4 受信機 レーダー受信機は信号増幅にパワーアンプを使用 アナログ デジタル

8.5 電力増幅器 電力増幅器は、効率と直線性を重視した電子システム設計を採用しています。 固体状態電力増幅器 – ガリウムヒ素(GaAs) – ガリウムナイトライド(GaN) – シリコンカーバイド ガリウムナイトライド電力増幅器

8.6 デュプレクサ デュプレクサは、単一のアンテナで信号の送受信を行う場合に必要 分岐型デュプレクサ バランス型デュプレクサ サーキュレータ型デュプレクサ

8.7 デジタル・シグナル・プロセッサ デジタル・シグナル・プロセッサの需要を牽引する高度なハイエンド・プロセッサのニーズ

8.8 グラフィカル・ユーザー・インターフェース グラフィカル・ユーザー・インターフェースは、グラフィカル・アイコンやテキスト・ベースのイン ターフェースを用いて電子機器と通信することを可能にするもの。

8.9 安定化システム 安定化システムは、軍の機動性と戦闘の有効性を高めるもの

8.10 その他のコンポーネント

地表レーダー市場、波形別

9.1 導入

9.2 隠密作戦における汎用性と精度の必要性が需要を促進する周波数変調連続波(FMCW)。

9.3 高度な気象予測技術に対するドップラー需要がドップラーレーダーの需要を押し上げる 従来型ドップラーレーダー パルスドップラーレーダー

地表レーダー市場、周波数帯別

10.1 はじめに

10.2 HF/UHF/VHF帯HF/UHF/VHF帯レーダーは長距離の監視と追跡を促進

10.3 L バンド L バンド・レーダーは宇宙ベースのプラットフォームで広く使用

10.4 SバンドSバンドレーダーは中距離監視に使用

10.5 c-バンドs-バンドレーダーは堅牢な監視と精密な目標追跡能力を提供

10.6 XバンドXバンドレーダーは隠された兵器を探知し、マッピング中に宇宙環境を探索することが可能

10.7 ku-バンド ku-バンド・レーダーは、高解像度のイメージングと高信号を提供。

10.8 ka-バンド ka-バンド・レーダーは高スループット・ビームと広帯域通信を実現

10.9 マルチバンド レーダーは、より優れたレーダー信号に対する需要の高まりがマルチバンド レーダーの採用を後押し

地表レーダー市場、レンジ別

11.1 導入

11.2 長距離追跡と正確な位置情報へのニーズが市場を牽引する長距離型

11.3 中距離 中距離レーダーは国境警備と武器誘導を強化

11.4 短距離短距離レーダーは、商業用途や持ち運び可能な偵察任務で使用

11.5 超短距離超短距離レーダーは飛行する脅威の追跡に効果的

表面レーダー市場、用途別

12.1 導入

12.2 監視用サーベイランス・レーダーは低空かつ長距離を飛行する航空機を追跡・識別可能

12.3 防空 脅威の増加と高度化が成長を後押し

12.4 周辺警備 国境警備活動への投資の増加が市場拡大を促進

12.5 戦場用ISRレーダー・システムは敵の動きに関するリアルタイムのデータを提供し、 軍が十分な情報に基づいた判断を下せるようにするもの

12.6 その他の用途

地表レーダー市場、次元別

13.1 はじめに

13.2.2 陸上、海上、空中の監視に広く受け入れられている2Dレーダー

13.3 3dレーダーの機能強化がその需要と普及を促進

13.4 4dレーダーは、高解像度のターゲット信号を生成する自律型戦術監視アプリケーションに使用

地表レーダー市場、技術別

14.1 ソフトウエアで定義されたレーダー ソフトウエアで定義されたレーダーは、限定された低高度空域の脅威に対する防御を強化する多入力多出力フェーズドアレイレーダー – アクティブ電子走査アレイ – パッシブ電子走査アレイ

14.2 従来型レーダー 従来型レーダーは、ジャミング、探知、外部干渉の影響を受けにくい。

14.3 量子レーダー 量子レーダーは正確なレーダー探知を行い、防衛を強化します。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9177

- 自動プラズマ抽出装置の世界及び日本市場2026年:種類別(遠心式自動プラズマ抽出機、膜式自動プラズマ抽出機)

- 自動光学検査システムのグローバル市場規模調査:タイプ別(2D AOI、3D AOI)、技術別(インライン、オフライン)、エンドユース別、地域別予測:2022-2032年

- 水和剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 3D仮想解剖台の世界及び日本市場2026年:種類別(ハードウェア、ソフトウェア)

- 空気圧バタフライバルブの世界市場

- ワイヤー及びピン用駆動システムの世界市場

- 世界の自動車用自動倉庫システム(ASRS)市場規模/シェア/動向分析レポート:種類別、導入形態別、積載量別(~2030年)

- スチール製防火扉の世界及び日本市場2026年:種類別(片開き、両開き、多開き)

- 世界の手根管リリースシステム市場規模/シェア/動向分析レポート:種類別、エンドユーザー別(~2035年)

- ジョイスティック市場:グローバル予測2025年-2031年

- エポキシ樹脂&硬化剤市場:グローバル予測2025年-2031年

- サプライチェーン用AIの世界市場規模は2032年までにCAGR 20.2%で拡大する見通し