世界の血液培養検査市場規模:2024年に55億ドルを占め、2033年には109億ドルに達すると推定

市場規模

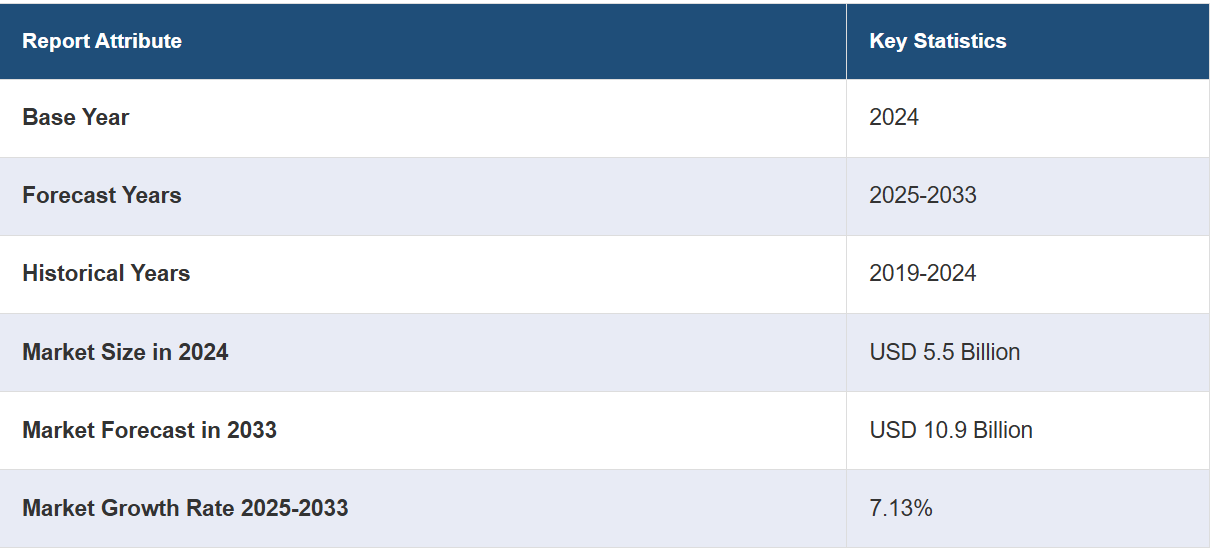

世界の血液培養検査市場規模は、2024年に55億ドルに達した。IMARC Groupは、今後、市場が2033年までに109億ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は7.13%であると予測している。個人における細菌および真菌感染症の発生率の上昇、院内感染(HAI)の増加、診断技術の進歩などが、市場規模拡大の主な要因となっています。疾病対策予防センター(CDC)によると、2024年時点で、病院の患者の31人に1人以上が少なくとも1つの院内感染に感染しています。

グローバル血液培養検査市場分析:

主な市場推進要因:敗血症、血流感染症、細菌感染症などの感染症の増加が、血液培養検査市場の規模を主に牽引しています。これに加えて、正確な診断方法に対する需要の高まりも、これらの感染症の原因となる病原体を特定するための血液培養検査の採用増加につながっています。これにより、医師は適切な治療を処方し、死亡率を低下させることができます。

主要市場動向:自動化システム、分子診断、迅速検出法などの血液培養検査技術の継続的な進歩により、これらの検査の精度と効率が向上しており、これが血液培養検査市場の拡大の主な要因となっています。

地域別の傾向:レポートによると、北米が最大の市場シェアを占めています。この地域の成長は、多数の病院、診療所、研究所のネットワークを含む、成長する医療インフラによって牽引されています。さらに、この地域に確立された医療保険制度が存在することも、この地域の成長に寄与しています。

競合状況:血液培養検査市場の主要企業には、Abbott Laboratories, Danaher Corporation, Becton, Dickinson and Company, bioMeriux SA, Bruker Corporation, Luminex Corporation, Merck KGaA, Siemens Healthcare GmbH, F.Hoffmann-La Roche Ltd., T2 Biosystems Inc., Thermo Fisher Scientific Companyなどがあります。

課題と機会:血液培養検査市場における主な課題のひとつは、品質管理と標準化です。異なる検査室や地域で一貫した品質と標準化を確保することは困難です。しかし、多くの企業が自動血液培養システムと標準化された機器の開発と導入を進めています。自動化により、サンプルの取り扱いと処理における人的エラーやばらつきが減少します。標準化された機器により、異なる検査施設で一貫した条件とプロトコルが使用されることが保証されます。これにより、来年度の血液培養検査市場シェアの拡大が期待されます。

血液培養検査市場の動向:

細菌および真菌感染症の増加

細菌および真菌感染症の増加と高齢者人口の増加が、血液培養検査市場の成長を主に牽引しています。欧州疾病予防管理センターが2023年1月に発表した報告書によると、2022年12月31日までに、デング熱の症例は4,110,465件、死亡者は4,099人に上りました。その結果、重症デング熱に関連する病状の早期発見により、病気の早期診断のための血液検査の需要が高まり、市場が牽引されています。重症デング熱に関連する病状の早期発見と適切な医療へのアクセスにより、重症デング熱の致死率は1%未満に低下します。さらに、さまざまな主要な市場関係者が、増加する診断数に対処するために高度な診断ソリューションを導入しています。例えば、2022年5月に『Scientific Reports』誌に掲載された研究論文によると、さまざまな細菌に感染した5,333人の患者と、新型コロナウイルス感染症(COVID-19)に感染した160人の患者を対象に、日常的な血液検査に基づいて機械学習モデルが構築され、クロスバリデーションが行われました。細菌や真菌感染症の症例が増加する中、こうした技術革新は今後数年間で血液培養検査市場の成長を促進すると見込まれています。

院内感染(HAI)の増加

HAIとは、患者が医療施設内で他の疾患の治療を受けている間に感染するものです。入院患者数の増加に伴い、HAIの症例も増加しており、それが血液培養検査市場の成長を後押ししています。さらに、WHOによると、毎年約2億3500万件の大手術が行われています。疾病対策センターは「医療関連感染症進捗報告書2020」を発表し、2020年に米国で報告された手術部位感染症は18,416件近くに上ると指摘しました。また、そのうち結腸手術中の感染症が6,094件、股関節形成術中の感染症が2,173件であったことも報告されています。 院内感染の急増により、強固な血液培養検査の必要性が高まっています。 さらに、血液培養検査は感染症の診断とモニタリングに不可欠であるため、院内感染率の増加に伴い、これらの検査に対する需要も高まっています。

診断技術における新たな進歩

高度なエッジセンサーとソフトウェアアルゴリズムを使用し、従来の方法よりも迅速かつ正確に血液サンプル中の微生物の増殖を検出する自動血液培養システムの採用が増加していることも、市場の成長を促すもう一つの重要な要因となっています。 さまざまな主要な市場関係者が、堅牢な自動血液検査技術を導入するための研究開発活動に多額の投資を行っています。 例えば、2022年12月には、インシリコメディシンが第6世代のインテリジェント・ロボティクス創薬研究所であるライフスターを立ち上げました。AI搭載の完全自動ロボット研究所は、標的発見、精密医療開発、化合物スクリーニング、トランスレーショナルリサーチを実施する。同様に、2023年6月には、Sun Pharmaceutical Industriesが、専門分野およびジェネリック医薬品事業への研究開発投資の増加を発表した。同社によると、米国市場向けのジェネリック医薬品パイプラインには97件のANDAが含まれており、13件の新薬申請が米国FDAの承認待ちの状態である。これに加えて、さまざまな関係規制当局も診断の強化に率先して取り組んでおり、市場全体に明るい見通しをもたらしています。例えば、メディケア・メディケイド・サービスセンター(CMS)は、北米の規制当局であり、臨床検査改善修正法案(CLIA)を通じて、米国で人間に対して実施されるすべての検査室検査を監視および規制しています。CLIAには、26万の検査室事業体が含まれています。これに加えて、人工知能(AI)と機械学習(ML)アルゴリズムを血液培養分析に統合することで、膨大なデータセットの迅速な分析と結果予測が可能になります。これにより、医療従事者はより適切な判断を下せるようになります。

血液培養検査の業界区分:

IMARCグループは、世界の血液培養検査市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、市場を検査方法、製品、技術、用途、エンドユーザーに基づいて分類しています。

検査方法別の内訳:

従来の

自動

従来型の検査は、最も一般的な方法である

このレポートでは、検査方法別に市場を詳細に分類し、分析しています。これには従来型と自動化が含まれます。レポートによると、従来型の検査が最大の市場シェアを占めています。

従来型の検査は、世界中の病院、診療所、医療施設で採用されています。患者の血流中の細菌、真菌、その他の微生物の存在を特定するための基本的な診断ツールとして機能します。さらに、医師が適切な治療方針を決定する上で、これらの検査は不可欠であるため、さまざまな主要企業が技術的に進化した血液検査を発売しています。例えば、2022年1月には、Eurofinsの子会社であるempowerDXが、米国で消費者向けに直接販売する在宅検査「PFAS Exposure」を発売しました。これは、人の血液中のパーフルオロアルキルおよびポリフルオロアルキル物質(PFAS)のレベルを測定し、PFASの47種類の化学化合物を測定するものです。これに加えて、従来の検査は信頼性が高く、医療従事者にとっては血流感染を検出するための確立された信頼性の高い方法となっています。この信頼性の高さにより、従来の検査に対する需要が高まっています。

製品別内訳:

消耗品

血液培養培地

好気性血液培養培地

嫌気性血液培養培地

真菌/酵母血液培養培地

マイコバクテリア血液培養培地

アッセイキットおよび試薬

血液培養アクセサリー

機器

自動血液培養システム

サポート用ラボ機器

インキュベーター

コロニーカウンター

顕微鏡

グラム染色装置

ソフトウェアおよびサービス

現在、消耗品が最大の市場シェアを占めています。

製品別の市場の詳細な内訳と分析も報告書に記載されています。これには、消耗品(血液培養培地(好気性血液培養培地、嫌気性血液培養培地、真菌/酵母血液培養培地、およびマイコバクテリア血液培養培地)、アッセイキットおよび試薬、血液培養アクセサリー)、機器(自動血液培養システム、補助ラボ機器(インキュベーター、コロニーカウンター、顕微鏡、グラム染色装置))、ソフトウェアおよびサービスが含まれます。 レポートによると、消耗品が最大の市場シェアを占めています。

消耗品は、血液培養プロセスにおけるさまざまな重要な局面で使用される。米国癌協会の2022年の統計によると、2022年の米国における癌の新規症例数は約1,918,030件であった。このようながんなどの疾病負担の増加は、個別化医療の必要性を生み出し、細胞培養製品とその開発用消耗品の需要増加につながり、市場の成長を促進しています。さらに、さまざまな主要な市場関係者は、改良された細胞培養製品の開発に向けた研究開発活動にますます重点的に取り組んでいます。例えば、2022年2月には、KromaTiDが細胞および血液培養の増殖、分離、処理、品質管理サービスを包括的に提供するスイートを立ち上げました。このような製品やサービスの発売により、細胞培養製品や消耗品の需要も高まり、このセグメントの成長を促進することが期待されます。

技術別内訳:

培養ベースの技術

分子技術

マイクロアレイ

PCR

PNA-FISH

プロテオミクス技術

その他

培養ベースの技術が市場で最大のシェアを占めている

技術に基づく市場の詳細な内訳と分析も、このレポートで提供されている。これには、培養ベースの技術、分子技術(マイクロアレイ、PCR、PNA-FISH)、プロテオミクス技術、その他が含まれる。レポートによると、培養ベースの技術が最大の市場シェアを占めている。

培養法では、患者の血液サンプルから細菌や真菌などの微生物病原体の検出と特定を行うことができ、生命を脅かす可能性のある血流感染症(BSIs)の診断に不可欠です。そのため、さまざまな主要企業が培養法の強化に向けた研究活動に多額の投資を行っています。例えば、2022年6月には、エボニックがモノクローナル抗体、ワクチン、ウイルスベクター、治療用細胞の製造におけるバイオプロセスの効率性と生産性を向上させるための細胞培養成分であるcQrexポートフォリオを発売しました。同様に、2022年2月には、CellulaREvolutionが連続細胞培養技術の立ち上げを加速させるために175万ポンドを調達しました。さらに、培養ベースの技術は、高い感度を提供します。複数の微生物株を識別できるため、医療従事者はそれに応じて治療戦略をカスタマイズすることができます。

用途別内訳:

細菌感染症

真菌感染症

結核菌感染症

細菌感染症は現在、最大の市場シェアを占めています

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、細菌感染症、真菌感染症、結核菌感染症が含まれます。報告書によると、細菌感染症が最大の市場シェアを占めています。

細菌感染症はヘルスケア分野における大きな懸念事項です。これらの感染症は、軽度から重度までさまざまな形で発症し、効果的な治療には多くの場合、迅速かつ正確な診断が必要です。そのため、さまざまなヘルスケア機関や製薬会社が、堅牢な血液培養検査ソリューションへの投資を増加させています。例えば、2022年6月には、Basilea Pharmaceutica Ltdが、黄色ブドウ球菌(SAB)による細菌性血流感染症の成人患者の治療におけるセフトビプロールの評価を行う第III相ERADICATE試験のトップライン結果が良好であったことを発表しました。同様に、2022年5月には、Nabriva Therapeutics PLCが、 米国におけるSIVEXTRO(急性細菌性皮膚および皮膚組織感染症(ABSSSI)の治療に使用されるオキサゾリジノン系抗生物質であるリン酸tedizolid)の販売促進および流通に関する独占契約を2026年12月31日まで延長することで合意しました。さらに、技術の継続的な進歩により、これらの検査の感度と特異性が向上し、細菌感染症を正確に検出する信頼性が向上しました。

エンドユーザー別内訳:

病院ラボ

参照ラボ

研究ラボ

その他

病院ラボが市場で最大のシェアを占めている

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院ラボ、参照ラボ、研究ラボ、その他が含まれます。報告書によると、病院ラボが最大の市場シェアを占めています。

病院ラボは高度な技術と複数のリソースを備えており、高い精度と効率で検査を実施することができます。これらの検査室は、他の検査室と比較してより信頼性の高い結果を出すことが多く、そのため病院検査室は医療従事者にとって第一選択肢となっています。 さまざまな医療施設が、高度な病院検査室の設立と拡大に投資しています。 例えば、2021年9月には、ロシュ・ダイアグノスティックスのインド部門が、同国内で活動する多くの検査室や病院に適した高度なシステムを搭載したCobas pure統合ソリューション分析装置を発売しました。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米は市場で明確な優位性を示している

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米市場は、病院、診療所、研究所の多数のネットワークを含む、成長する医療インフラによって牽引されています。さらに、この地域には確立された医療保険制度が存在し、人口の相当な割合が血液培養検査を含む医療サービスを利用できることが、この地域の成長にも寄与しています。さらに、米国で技術的に進歩した血液検査が開始されたことも、市場成長にプラスの影響を与えるでしょう。例えば、2022年1月、Eurofinsの子会社であるempowerDXは、米国でPFAS曝露を開始しました。これは、消費者に直接販売される家庭用検査キットで、血液中のパーフルオロアルキル基およびポリフルオロアルキル基(PFAS)の濃度を測定し、PFASの永久化学化合物47種類を測定します。これに加えて、2021年8月には、スマートメーターが妊娠糖尿病の管理用グルコースモニターを発売しました。この製品は、血糖値の検査、モニタリング、管理を簡単かつ信頼性の高い方法で行うことができ、すべての医療従事者が検査結果に即座にアクセスできることを保証します。さらに、北米の規制当局は、ヘルスケア製品およびサービスに対して厳格な基準を維持しており、検査に対する信頼性を高め、医療従事者や患者にとって好ましい選択肢となっています。

競合状況

市場調査レポートでは、市場における競合状況について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。血液培養検査のトップ企業には以下のような企業があります。

Abbott Laboratories

Danaher Corporation

Becton, Dickinson and Company

bioMeriux SA

Bruker Corporation

Luminex Corporation

Merck KGaA

Siemens Healthcare GmbH

F.Hoffmann-La Roche Ltd.

T2 Biosystems Inc.

Thermo Fisher Scientific Company

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

世界血液培養検査市場ニュース:

2023年11月:世界薬剤耐性啓発週間(WAAW)を記念して、Steripath初期検体転用デバイス(ISDD)の発明者であるMagnolia Medical Technologies, Inc.は、薬剤耐性(AMR)の危険に対抗するために賢明な診断を行うことがいかに重要であるかを示し、その道を切り開いています。

2023年3月:米国のBrooks Automation US, LLCは、ラボオートメーション分野におけるソリューションの拡大を目的として、Aim Lab Automation Technologies Pty Ltd.の買収を発表しました。 この買収により、創薬分野を超えて臨床診断市場におけるBrooksの存在感はさらに拡大しました。 さらに、Aim LabはPreciseFlexとの提携により、より幅広い機能とグローバルな存在感をお客様に提供します。

2022年10月:世界的な医療技術企業であるBD(Becton, Dickinson, and Company)とMagnolia Medical Technologies, Inc.は、米国の病院における血液培養の汚染を減らし、検査精度の向上と最終的には臨床結果の改善を目的とした共同独占販売契約を締結したと発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の血液培養検査市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 検査方法別の市場内訳

6.1 従来型

6.1.1 市場動向

6.1.2 市場予測

6.2 自動化

6.2.1 市場動向

6.2.2 市場予測

7 製品別市場内訳

7.1 消耗品

7.1.1 市場動向

7.1.2 主要種類

7.1.2.1 血液培養基

7.1.2.1.1 好気性血液培養基

7.1.2.1.2 嫌気性血液培養基

7.1.2.1.3 真菌/酵母血液培養培地

7.1.2.1.4 マイコバクテリア血液培養培地

7.1.2.2 アッセイキットおよび試薬

7.1.2.3 血液培養用アクセサリー

7.1.3 市場予測

7.2 機器

7.2.1 市場動向

7.2.2 主要種類

7.2.2.1 自動血液培養システム

7.2.2.2 サポート用ラボ機器

7.2.2.2.1 インキュベーター

7.2.2.2.2 コロニーカウンター

7.2.2.2.3 顕微鏡

7.2.2.2.4 グラム染色装置

7.2.3 市場予測

7.3 ソフトウェアおよびサービス

7.3.1 市場動向

7.3.2 市場予測

8 技術別市場区分

8.1 培養ベース技術

8.1.1 市場動向

8.1.2 市場予測

8.2 分子技術

8.2.1 市場動向

8.2.2 主要種類

8.2.2.1 マイクロアレイ

8.2.2.2 PCR

8.2.2.3 PNA-FISH

8.2.3 市場予測

8.3 プロテオミクス技術

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 用途別市場規模

9.1 細菌感染症

9.1.1 市場動向

9.1.2 市場予測

9.2 真菌感染症

9.2.1 市場動向

9.2.2 市場予測

9.3 マイコバクテリア感染症

9.3.1 市場動向

9.3.2 市場予測

10 エンドユーザー別市場

10.1 病院内検査室

10.1.1 市場動向

10.1.2 市場予測

10.2 外部検査室

10.2.1 市場動向

10.2.2 市場予測

10.3 研究機関

10.3.1 市場動向

10.3.2 市場予測

10.4 その他

10.4.1 市場動向

10.4.2 市場予測

11 地域別市場規模

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別の市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2275

- HVAC断熱材の世界市場規模は2030年までにCAGR 5.2%で拡大する見通し

- ポータブル外付けハードドライブの世界市場2025:種類別(1TB以下、1TB〜5TB、5TB以上)、用途別分析

- 電気産業用車両の世界市場(2025-2035):フォークリフト、人員および荷役運搬車、牽引トラクター、シェア、成長、動向、予測

- 瞑想用キャンドル市場2025年(世界主要地域と日本市場規模を掲載):大豆キャンドル、蜜蝋キャンドル、ハーブキャンドル、その他

- 世界のストロンチウム市場

- 薄膜ディスクレーザー市場2025年(世界主要地域と日本市場規模を掲載):Yb:YAG、Nd:YAG、その他

- 高純度ナトリウム金属市場:グローバル予測2025年-2031年

- バブルガムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 眼科用注射器の世界市場2025:種類別(使い捨て型、再利用可能型)、用途別分析

- 世界のクライオセラピー市場レポート:製品別(凍結手術装置、局所クライオセラピー装置、クライオチャンバー・クライオサウナ)、用途別(外科的用途、疼痛管理、回復、健康・美容)、エンドユーザー別(病院・専門クリニック、クライオセラピーセンター、スパ・フィットネスセンター)、地域別(2025-2033年)

- 世界の放射性リガンド療法(RLT)市場規模/シェア/動向分析レポート:製品別、標的別、適応症別 (~2035年)

- 電動L5車両の世界市場展望:2035年までCAGR 19.5%で成長し、187億ドル規模に達すると推定