世界の脊椎生物学的製剤市場展望:2024年から2032年の間に、CAGRは3.7%で成長すると予測

市場規模

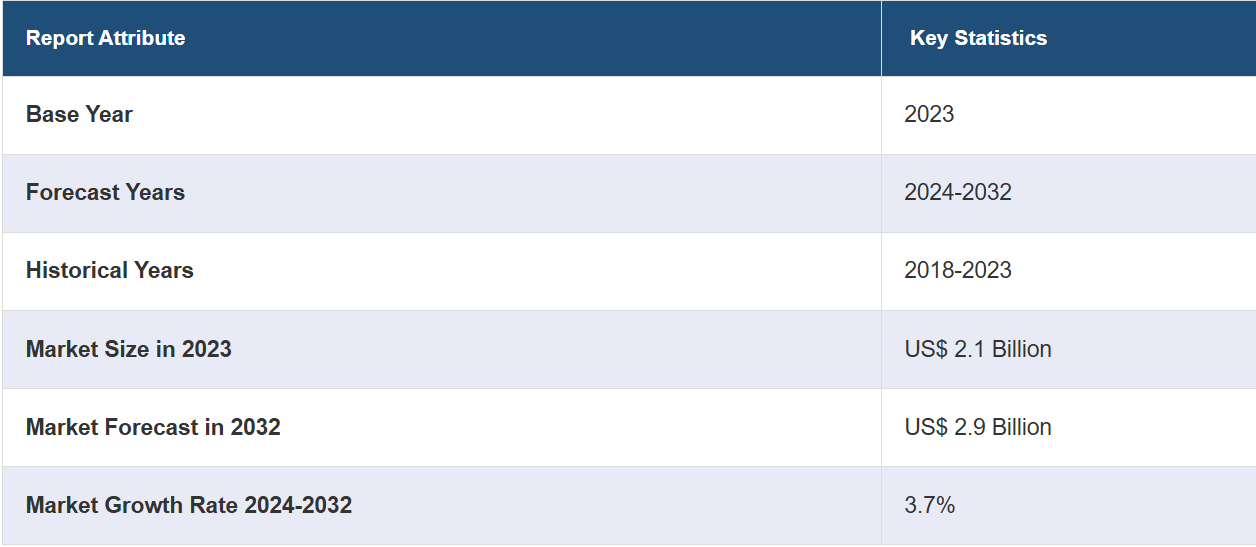

世界の脊椎生物学的製剤市場規模は、2023年に21億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が29億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は3.7%になると予測しています。この市場は、低侵襲手術(MIS)の普及、高齢者人口の増加、所得水準の上昇による医療サービスへのアクセスの増加、脊椎疾患の発生率の増加によって牽引されています。

脊椎生物学的製剤市場分析:

主な市場推進要因:脊椎生物学的製剤市場の調査によると、この市場は主に、椎間板疾患や脊柱管狭窄症などの脊椎疾患の有病率が増加していることによって牽引されていることが示されています。これらの疾患は、加齢や生活習慣と関連していることが多いものです。

主な市場動向:医療技術の進歩に伴い、脊椎手術において早期回復とより良い結果を促すために生物学的製剤を使用する傾向が顕著に見られます。脊椎生物学的製剤市場の予測では、脊椎生物学的製剤の精度と効果を高めるために、人工知能と機械学習技術の統合による継続的な技術革新が業界で起こると見られています。

地理的傾向:現在、高度なヘルスケアインフラ、高い医療費支出、脊椎疾患に対する意識の高さにより、北米が世界市場をリードしています。さらに、脊椎生物学的製剤市場の統計によると、医療へのアクセスが増加し、経済水準が上昇し、高齢者人口が増加しているため、アジア太平洋地域では急速な成長が見られます。

競合状況:脊椎生物学的製剤業界における主要な市場参加者の一部には、Arthrex Inc.、Alphatec Holdings Inc.、Exactech Inc.、Johnson & Johnson、Medtronic plc、NuVasive Inc.、Orthofix Medical Inc.、Stryker Corporation、Wright Medical Group N.V.、Zimmer Biometなどがあります。

課題と機会:市場における課題としては、生物学的製剤の高価格に対する懸念や、製品発売の遅れにつながる厳しい規制環境などが挙げられます。脊椎生物学的製剤市場の概要で述べたように、保険会社や医療施設との連携が拡大していることから、生物学的製剤治療へのアクセスと普及率の改善につながる可能性があり、多くの機会が生まれることが期待されます。

脊椎バイオロジクス市場の動向:

増加する脊椎疾患の有病率

脊椎疾患の発生率の増加は、脊椎バイオロジクス市場の成長に影響を与えています。さらに、平均余命の伸長やライフスタイルの問題により、椎間板疾患や脊柱管狭窄症などの退行性疾患の増加が加速しています。世界保健機関(WHO)によると、2020年には、13人に1人、すなわち6億1900万人が腰痛(LBP)を経験しており、1990年から60%増加しています。さらに、腰痛の症例は2050年までに約8億4300万人に増加すると推定されており、脊椎の問題が広く蔓延していることを強調しています。発生件数の増加は80歳以上の年齢層でみられ、腰痛症の増加は50~55歳で発生しています。この広範な有病率を考慮すると、骨の成長と治癒を促進する生物学的製剤を含む効果的な治療法の開発と展開を継続的に行うことが必要であり、これらの広範な症状の治療には不可欠です。

低侵襲手術(MIS)の採用増加

脊椎疾患に対する低侵襲手術(MIS)は、従来の開腹手術と比較して患者の負担が少なく、回復も早いことから、好まれる傾向にあります。IMARC GROUPによると、低侵襲手術の世界市場は、2024年から2032年の間に年平均成長率(CAGR)で約6%のペースで拡大すると予測されています。2023年には529億米ドルに達し、2032年には910億米ドルに達すると予測されています。この成長は、入院期間や回復期間を短縮する外科的治療法のシフトを物語っており、脊椎生物学的製剤の市場価値にとって特に有益です。

高齢者人口の増加

高齢者人口の増加が脊椎生物学的製剤市場の需要を牽引しています。高齢化に伴い、脊椎疾患を発症するリスクが高まり、より頻繁で集中的なケアが必要となります。国連のデータによると、65歳以上の人口は2022年の10%から2050年には16%に増加すると予想されています。世界全体で65歳以上の人口は5歳未満の子供の2倍に増え、12歳児の数に匹敵するだろうと予測されています。これは、加齢に伴う脊椎疾患の増加を意味し、効果的で侵襲性の低い治療法への需要が高まることを意味します。例えば、自然治癒プロセスを助ける生物学的製剤は、こうしたニーズに特に適しており、高齢化が進む世界人口の増大するヘルスケアのニーズにも合致しています。

脊椎生物学的製剤市場の区分:

IMARCグループは、市場の各区分における主要な傾向の分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、製品、手術の種類、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

脊椎同種移植片

加工骨同種移植片

脱灰骨マトリックス

骨移植代替品

骨形態形成タンパク質

合成骨移植片

細胞ベースのマトリックス

骨移植代替品が市場シェアの大半を占める

本レポートでは、製品別に市場を詳細に分類し、分析しています。これには、脊椎同種移植(加工骨同種移植、脱灰骨マトリックス)、骨移植代替品(骨形成タンパク質、合成骨移植)、細胞ベースのマトリックスが含まれます。レポートによると、骨移植代替品が最大のセグメントを占めています。

骨移植代替品は、従来の骨移植の代替品であり、脊椎手術において構造的な支持を提供し、骨の治癒プロセスを促進します。これらの代替品には、合成素材、同種移植骨、脱灰骨基質が含まれ、骨融合を促進し、患者自身の体内から骨を採取する必要性を抑制する能力があるとして推奨されています。これにより、手術の合併症や回復時間を最小限に抑えることができます。IMARC GROUPの統計によると、世界の骨移植および代替品市場は2023年に32億米ドルに達しました。2024年から2032年の年間複合成長率(CAGR)は5.2%で、2032年には51億米ドルに達すると推定されています。さらに、バイオマテリアル、再生医療、骨移植代替品におけるさまざまな進歩により、脊椎手術での採用が増加しており、脊椎生物学的市場価値が確実に増加しています。

手術タイプ別内訳:

開放脊椎手術

低侵襲脊椎手術

低侵襲脊椎手術が業界最大のシェアを占めています

手術の種類別の市場の詳細な内訳と分析も報告書に記載されています。これには、開放性脊椎手術と低侵襲脊椎手術が含まれます。報告書によると、低侵襲脊椎手術が最大の市場シェアを占めています。

低侵襲脊椎手術の主な要因は、患者と医療従事者の間で低侵襲処置への好みが強まっていることである。低侵襲脊椎手術には、切開部分が小さい、出血量が少ない、入院期間が短い、回復が早いなど、従来の開腹手術に勝るいくつかの利点がある。その結果、変性椎間板疾患、椎間板ヘルニア、脊柱管狭窄症、脊椎骨折など、さまざまな脊椎疾患の治療法として人気が高まっている。米国国立医学図書館によると、低侵襲脊椎手術(MIS)は、イメージングナビゲーションシステム、ロボット工学、内視鏡の進歩により、大幅に発展しました。脊椎固定術は、脊椎外傷、腫瘍、構造的変形、退行性疾患に対する一般的に実施され、確立された治療法であり、米国では年間40万件以上の症例が実施されています。

エンドユーザー別内訳:

病院

外来診療センター

脊椎外科センター

整形外科クリニック

その他

病院が主要な市場セグメントを占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来診療センター、脊椎外科センター、整形外科クリニック、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は、手術を必要とするものも含め、さまざまな脊椎疾患の治療を求める患者の相当な割合を引き付ける専門医療の主要センターです。さらに、一部の病院では、サービスを提供する脊椎センターや専門部署を設置しており、総合的な医療ケアを提供するセンターとして選ばれています。さらに、病院は脊椎生物学的製剤の製造業者や供給業者と強力な提携関係を結んでおり、それによって機器の効率性を高めています。2022年6月、Xenco Medicalは米国食品医薬品局(FDA)の認可を取得し、単回使用のMultilevel CerviKitを導入することで、外来手術センター向けの機器のラインナップを拡大しました。この製品は、前頸椎の2、3、4レベルの手術に対応するインプラントと単回使用器具の完全なセットで構成されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の脊椎生物学的製剤市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 それによると、北米は脊椎生物学的製剤の最大の地域市場となっています。

北米市場の優位性は、高度に発達した医療インフラ、革新的な医療技術の導入率の高さ、脊椎疾患患者数の多さに起因しています。例えば、米国脊髄損傷協会のデータによると、米国には約45万人の脊髄損傷患者がいます。米国では毎年、主に脊椎への外傷が原因で脊髄損傷(SCI)の新規症例が約17,000件発生しています。そのため、脊髄損傷患者数の増加に伴い、地域全体で疾患を治療するための脊椎生物学的製剤の需要が大幅に高まっています。さらに、有利な償還政策、強力な研究開発努力、低侵襲手術の利点に対する認識が、北米の脊椎生物学的製剤市場の収益を生み出しています。

競合状況

脊椎生物学的製剤市場調査レポートでは、市場における競争環境の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。脊椎生物学的製剤業界における主要な市場参加企業には、Arthrex Inc.、Alphatec Holdings Inc.、Exactech Inc.、Johnson & Johnson、Medtronic plc、NuVasive Inc.、Orthofix Medical Inc.、Stryker Corporation、Wright Medical Group N.V.、Zimmer Biometなどが含まれます。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

現在、市場の主要企業は、競合他社を凌駕し、顧客が求めるソリューションを提供するモデルの開発に向けた研究と革新に投資しています。また、戦略的提携、買収、新市場への進出による市場の拡大を通じて、自社製品が市場に残り、顧客のニーズに応えられるよう努めています。例えば、2023年10月、世界的に著名な脊椎および整形外科企業であるOrthofix Medical Inc.は、画期的な生体活性合成移植片であるOsteoCoveの510k認可取得後の完全な商業リリースを発表しました。パテ状とストリップ状の2つの形状で提供され、さまざまな脊椎および整形外科手術において、優れた骨形成能力と最適な取り扱い特性を発揮するように綿密に開発されています。さらに、優れたマーケティングとブランド管理により、同社の製品は高い需要を誇っており、脊椎生物学的製剤市場の見通しは明るい状況です。

脊椎生物学的製剤市場ニュース:

2022年8月:Graftys SAは、高度な合成骨移植材料に関する複数年供給契約について、Arthrexとの長期契約を更新したと発表した。

2023年10月:著名な医療技術企業であるStrykerは、脊椎手術計画およびナビゲーションの改善を2,400件以上の脊椎手術に供給するために展開された脊椎手術計画ソフトウェア付きQガイダンスシステムを発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の脊椎生物学的製剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 脊椎同種移植

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 加工骨同種移植

6.1.2.2 脱灰骨マトリックス

6.1.3 市場予測

6.2 骨移植代替品

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 骨形成タンパク質

6.2.2.2 合成骨移植

6.2.3 市場予測

6.3 細胞ベースのマトリックス

6.3.1 市場動向

6.3.2 市場予測

7 外科手術の種類別市場

7.1 開放性脊椎手術

7.1.1 市場動向

7.1.2 市場予測

7.2 低侵襲脊椎手術

7.2.1 市場動向

7.2.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来診療センター

8.2.1 市場動向

8.2.2 市場予測

8.3 脊椎外科センター

8.3.1 市場動向

8.3.2 市場予測

8.4 整形外科クリニック

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4333