家禽診断の世界市場~2032年:市場規模、推進要因、市場動向、競合状況分析

市場規模

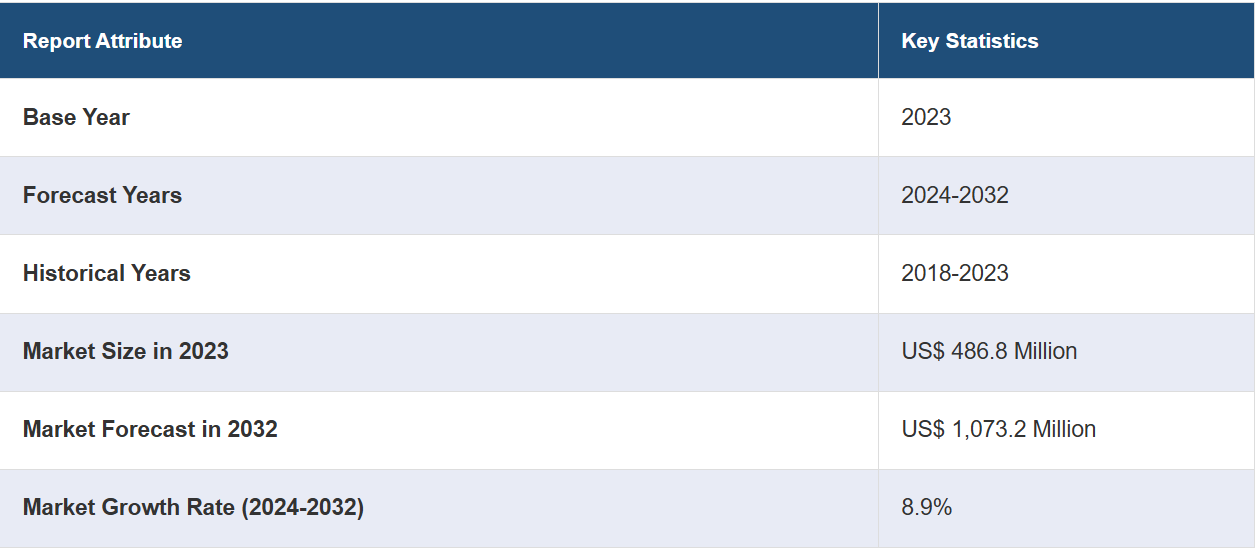

世界の家禽診断市場の規模は、2023年には4億8680万米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が10億7320万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は8.9%になると予測しています。家禽消費量の増加、鳥インフルエンザやニューカッスル病の頻繁な発生、厳格な食品安全規制、著しい技術進歩、家禽の発生に伴う経済的損失に関する認識の高まり、そしてこの分野における継続的な研究開発活動は、市場を牽引する主な要因の一部です。

家禽診断は、家禽産業において重要な要素であり、家禽の群れにおける疾病や健康問題の特定と管理に重点を置いています。家禽の健康を確保する上で極めて重要な役割を果たしており、ひいては消費者に提供される家禽製品の品質を保護することにもつながります。これらの診断には、実験室での検査、臨床検査、高度な画像技術など、さまざまな技術が含まれます。家禽診断の主な目的は、鳥インフルエンザ、ニューカッスル病、コクシジウム症など、さまざまな疾病を迅速に発見し、対処することです。 疾病の早期発見は、群れ内での感染拡大を防ぐこと、経済的損失を軽減すること、食品安全基準を維持することに不可欠です。 さらに、効果的なワクチン接種や治療戦略の開発にも役立ちます。

手頃な価格で良質なたんぱく源として、世界的に家禽製品の需要が高まっていることが主な要因です。消費量の急増により、家禽群の健康と安全を確保するための強力な診断が不可欠となっています。さらに、鳥インフルエンザやニューカッスル病などの病気が頻繁に発生していることが、家禽生産の脆弱性を浮き彫りにしています。そのため、病気を迅速に特定し、封じ込めるための診断ツールへの投資が拡大しています。この他にも、家禽生産者は、病気の発生による経済的損失について、ますます意識するようになってきています。この認識が、家畜と収益を守るための予防的な診断措置への投資を促しています。さらに、世界各国の政府は、食肉製品を含む食品の安全性に関する規制を強化しています。家禽診断は、これらの規制への準拠と消費者の信頼維持に不可欠です。これに伴い、PCRやELISAなどの診断技術の進歩により、疾病の検出速度と精度が向上しました。これにより、家禽業界におけるこれらの診断方法の採用が促進されています。さらに、家禽診断分野における継続的な研究により、より洗練された効果的な診断ツールの開発が進み、投資と市場成長の両方を引き寄せています。

家禽診断市場の動向/推進要因:

家禽消費量の増加

鶏や七面鳥などの家禽類は、増加する世界人口にとって、手頃な価格で良質なタンパク源として重要な役割を果たしています。 食生活に家禽類を取り入れる人が増えるにつれ、その需要に応えるために家禽群の健康と安全性を確保する必要性が高まっています。 家禽の健康状態を維持することは、家禽製品の品質と量に直接影響するため、家禽診断は重要な役割を果たします。健康な家禽は生産性が高く、病気発生のリスクも低いため、養鶏事業の全体的な効率化に貢献します。 したがって、家禽消費量の増加は、動物の健康と食品の安全性を確保するための効果的な診断の需要の高まりと本質的に結びついています。

頻繁な病気発生

これらの病気は家禽の間で急速に広がり、養鶏業者に大きな経済的損失をもたらします。 これを受けて、養鶏業界では病気の早期発見と管理の重要性が認識されるようになりました。家禽診断は、こうした感染症の原因となる病原体の存在を迅速に特定するための不可欠なツールです。迅速な診断により、隔離やワクチン接種などの対策を適時に実施し、病気の蔓延を防いで経済的損失を最小限に抑えることができます。感染症の発生による家禽生産への大規模な打撃の可能性を踏まえ、家禽診断は家禽産業の持続可能性を確保するための基本的な投資となっています。

厳格な食品安全規制

政府や規制当局は、消費者向けの家禽製品の安全性確保をより重視するようになっています。これには、家禽からヒトに感染する可能性のある病気の監視と管理も含まれます。家禽診断は、こうした規制要件を満たす上で極めて重要な役割を果たします。家禽生産者は、厳格な衛生・安全基準への準拠を証明することができ、家禽製品が病気の原因となる物質を含まないことを確実にすることができます。こうした規制に従わない場合、製品の回収や法的措置、企業の評判の低下につながる可能性があります。

家禽診断業界の区分:

IMARC Groupは、市場レポートの各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、病気の種類、検査の種類、サービスに基づいて市場を分類しています。

病気の種類による内訳:

鳥インフルエンザ

鳥サルモネラ症

鳥マイコプラズマ症

伝染性気管支炎

伝染性嚢病

ニューカッスル病

鶏貧血

その他

鳥インフルエンザが市場シェアの大半を占める

このレポートでは、疾病の種類別に市場を詳細に分類し、分析しています。これには、鳥インフルエンザ、鳥サルモネラ症、鳥マイコプラズマ症、伝染性気管支炎、ニューカッスル病、ニワトリ貧血、その他が含まれます。レポートによると、鳥インフルエンザが最大のセグメントを占めています。

鳥インフルエンザは、一般的に「鳥インフルエンザ」として知られており、その高い感染性と家禽群内での急速な感染拡大の可能性により、世界の家禽産業に大きな脅威をもたらしています。このリスクの高まりにより、家禽生産者は、家禽群を保護するための予防措置として、鳥インフルエンザの診断を優先するようになりました。さらに、鳥インフルエンザは、鳥から人への感染の可能性があることから、人獣共通感染症として、各国政府や国際機関から大きな注目を集めています。動物と人間の健康に対するこの二重の脅威により、厳格な監視と管理措置が取られるようになり、鳥インフルエンザの早期発見と封じ込めを確実にするための鳥インフルエンザ診断の需要がさらに高まっています。さらに、鳥インフルエンザの発生は、感染した鳥の大量殺処分、貿易制限、家禽製品に対する消費者の信頼低下など、壊滅的な経済的損失をもたらす可能性があります。そのため、鳥インフルエンザの発生による経済的影響により、家禽生産者はリスク軽減戦略の一環として、鳥インフルエンザ診断に多額の投資を行うようになりました。

テストの種類別内訳:

ELISAテスト

PCRテスト

その他

ELISAテストが業界で最大のシェアを占めている

テストの種類別に市場を詳細に分析した結果も報告書に記載されています。これには、ELISAテスト、PCRテスト、その他が含まれます。報告書によると、ELISAテストが最大の市場シェアを占めています。

ELISAは、鳥インフルエンザ、ニューカッスル病、サルモネラ症など、幅広い家禽の病気の検出に汎用性があり、適用範囲が広いことで知られています。 この汎用性により、総合的な診断ツールとして、多くの家禽生産者や診断研究所に好まれています。 また、ELISA検査は感度と特異性が高く、正確で信頼性の高い結果が得られます。 家禽業界では、疾病対策や治療プロトコルの開始など、迅速に情報に基づいた決定を行うために、正確な病気の検出が重要視されています。さらに、ELISA検査は他のいくつかの診断方法と比較しても費用対効果に優れており、業務コストを大幅に増やすことなく効率的な疾病管理を求める家禽生産者にとって魅力的な選択肢となっています。また、ELISA技術は確立されたものであり、検証済みのアッセイが豊富にあることから、業界の専門家や規制当局の間でもその有効性に対する信頼が確立されています。ELISAの信頼性に対する信頼と、疾病管理における成功実績が、検査の種類別で最大の市場シェアを占める要因となっています。

サービス別内訳:

細菌学

寄生虫学

ウイルス学

細菌学が市場をリードする分野

このレポートでは、サービス別に市場を詳細に分類し、分析しています。これには、細菌学、寄生虫学、ウイルス学が含まれます。レポートによると、細菌学が最大の分野となっています。

細菌感染症は家禽の群れ内で急速に広がり、深刻な経済的損失につながる可能性があるため、細菌は家禽の健康に極めて重要な役割を果たしています。細菌学サービスには、さまざまな家禽の病気の原因となる細菌性病原体の分離、同定、特性解析が含まれます。これには、家禽の健康と食品安全性の両方に重大な影響を及ぼすサルモネラ菌や大腸菌感染症などの一般的な問題も含まれます。さらに、食品安全性に関する規制と安全な家禽製品に対する消費者の需要の高まりにより、家禽における細菌性病原体への注目が強まっています。その結果、家禽生産者および加工業者は、自社製品が厳しい安全基準を満たし、消費者の健康リスクとならないことを保証するために、細菌学サービスに大きく依存するようになりました。さらに、細菌学における継続的な研究と技術革新により、DNAシーケンスや分子法などの、より特異性と感度に優れた高度な診断技術が開発されました。これにより、家禽診断市場におけるサービス分野で最大のセグメントとしての細菌学の地位はさらに強固なものとなり、動物衛生と公衆衛生の双方における重要なニーズに対応しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の家禽診断市場シェアを占める

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米には、高度に産業化された家禽部門が確立されており、米国は世界最大の家禽生産国のひとつです。この大量の家禽生産には、家禽群の健康と安全性、および家禽製品の品質を確保するための厳格な疾病管理が必要であり、診断サービスとツールに対する大きな需要を生み出しています。さらに、この地域では食品の安全性と消費者の健康に重点が置かれています。厳格な規制枠組みと安全な家禽製品に対する消費者の期待が、疾病を効果的に検出・管理する高度な診断技術への投資を促進し、家禽診断市場の成長を支えています。この他にも、北米では医療および獣医学のインフラが成熟しているため、最先端の診断方法の採用が促進されています。また、大手診断企業、研究機関、動物病院の存在も、この地域における家禽用診断薬の利用と活用に貢献しています。さらに、北米の家禽産業における研究開発への積極的な取り組みは、診断薬の革新を継続的に生み出し、この分野の進化するニーズに応えています。

競合状況

家禽診断分野における大手企業は、研究開発に多額の投資を行っています。 これらの企業は、より高い感度、特異性、そして迅速な疾病検出を可能にする革新的な診断ツールや技術の開発に取り組んでいます。 こうした革新への取り組みにより、家禽生産者は、家畜を守るために最先端の診断を利用できるようになっています。 また、多数の主要企業が研究機関や獣医団体と戦略的提携を結んでいます。こうした協力関係は知識の交換を促進し、最先端の診断ソリューションの開発を可能にします。また、パートナーシップは市場の拡大にも役立ち、高度な診断技術の普及を確実にします。この他にも、家禽業界のグローバルな性質を認識し、主要企業はさまざまな地域での存在感を拡大しています。これには流通ネットワークの構築、子会社の設立、家禽生産の潜在性が高い新興市場への参入などが含まれます。これらの企業は、診断製品とサービスを世界的に提供することで、家禽診断に対する需要の高まりを最大限に活用しています。さらに、家禽生産者の特定のニーズに合わせた診断ソリューションの提供は、注目すべき戦略です。主要企業は、さまざまな家禽事業が直面する特有の課題に対応するカスタマイズされた診断パッケージを提供しています。このアプローチは顧客満足度を高め、長期的なパートナーシップを促進します。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

AgroBioTek Laboratories

BioChek B.V.

Bionote Co. Ltd.

Boehringer Ingelheim International GmbH

IDEXX Laboratories Inc.

MEGACOR Diagnostik GmbH

QIAGEN N.V.

Gezondheidsdienst voor Dieren B.V. (Royal GD)

Thermo Fisher Scientific Inc.

Zoetis Inc.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

最近の動向:

2022年、IDEXX Laboratories Incは、多数の新しい診断検査と、農家や生産者が家禽の健康を管理するのを助ける新しいソフトウェアアプリケーションの発売を発表しました。また、家禽の疾病に対して迅速かつ正確な結果を提供する迅速検査法と診断アッセイも導入しました。

家禽診断市場のリーダーであるQiagenは、家禽業界向けの分子診断ソリューションの開発に重点的に取り組んできました。同社は、家禽のさまざまな病原体や疾患を検出するための高度なDNAおよびRNAベースの検査を発売しています。

Thermo Fisher Scientific Incは、家禽診断市場に積極的に関わってきました。同社は、家禽の疾患を正確に検出するためのPCRベースの検査キットや高度な診断機器などの革新的なソリューションを開発しています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の家禽診断市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 疾病タイプ別市場内訳

6.1 鳥インフルエンザ

6.1.1 市場動向

6.1.2 市場予測

6.2 家禽サルモネラ症

6.2.1 市場動向

6.2.2 市場予測

6.3 家禽マイコプラズマ症

6.3.1 市場動向

6.3.2 市場予測

6.4 伝染性気管支炎

6.4.1 市場動向

6.4.2 市場予測

6.5 伝染性嚢病

6.5.1 市場動向

6.5.2 市場予測

6.6 ニューカッスル病

6.6.1 市場動向

6.6.2 市場予測

6.7 鶏貧血

6.7.1 市場動向

6.7.2 市場予測

6.8 その他

6.8.1 市場動向

6.8.2 市場予測

7 検査タイプ別市場

7.1 ELISA検査

7.1.1 市場動向

7.1.2 市場予測

7.2 PCR検査

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 サービス別市場規模推移

8.1 細菌学

8.1.1 市場動向

8.1.2 市場予測

8.2 寄生虫学

8.2.1 市場動向

8.2.2 市場予測

8.3 ウイルス学

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4381