アメリカのUAV市場規模は2023年に289億4000万ドル、2030年までにCAGR 12.7%で拡大する見通し

市場概要

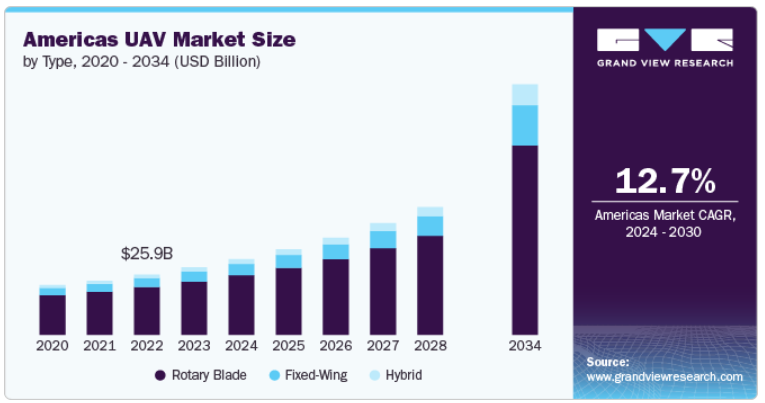

アメリカのUAV市場規模は2023年に289.4億米ドルとなり、2024年から2034年にかけて年平均成長率12.7%で成長する見込みです。農業、建設、物流などの商業分野での無人航空機(UAV)用途の拡大、AIや自律型などの先進技術を搭載した高度なUAVの入手可能性、都市部の航空モビリティソリューションに対する各国政府の関心の高まりなどが、市場成長の原動力となっています。さらに、軍事・防衛投資は引き続き技術革新を奨励し、UAVの運用能力を強化しており、これが今後数年間の市場成長をさらに促進すると予想されます。

UAVは、公共安全や緊急対応業務において重要な役割を果たしています。UAVは、警察、消防、救急医療サービスにおいて、捜索・救助活動、災害対応、状況把握などに使用されています。UAVの能力は、到達困難なエリアに迅速にアクセスし、リアルタイムデータを提供することで、緊急時に救助をもたらします。産業界がUAV技術の利点を認識し続けるにつれて、その導入率は加速しており、UAVへの投資の増加や保有機体の拡大につながっています。

また、軍事作戦における貨物輸送にUAVを活用する動きが、米州UAV市場の重要な成長ドライバーとして浮上しています。この傾向は、軍内の物流戦略と運用効率を変革し、UAV技術への需要増につながっています。UAVは、遠隔地や到達困難な場所への物資や機材、さらには医療支援物資の輸送において、より迅速で柔軟なソリューションを提供します。この能力は、重要な補給任務に必要な時間と資源を大幅に削減し、全体的な作戦効率を高めます。

さらに、急速な技術進歩と継続的な製品革新が市場の成長を促進しています。人工知能(AI)、機械学習、センサー技術などの分野における技術革新は、UAVの運用効率と有効性を大幅に向上させています。これらの進歩は、データ収集、処理、分析におけるUAVの能力を強化し、さまざまな産業でのUAVの使用方法を変革しています。

さらに、農家が生産性と持続可能性の向上を求めていることから、農業におけるUAVの需要が高まっており、これが市場の成長をさらに促進しています。UAVは、農家に詳細な航空画像やデータを提供することで、精密農業に革命をもたらしました。UAVは作物のモニタリング、土壌分析、灌漑管理、農薬散布などに利用されています。これにより、農家はデータ主導の意思決定を行うことができ、作物の収量を向上させ、コストを削減することができます。

2023年の市場シェアは、プラットフォーム分野が48%超と最大。これは、軍事、商業、レクリエーション用途でUAVの需要が増加し、機体、アビオニクス、推進システム、ソフトウェアの進歩が促進され、性能と機能が向上しているためです。これらのコンポーネントの革新は、より効率的で信頼性が高く、多様な運用要件を満たす汎用性の高いUAVを可能にします。

ペイロード分野は、UAVに搭載される高度なシステムを必要とする軍事および商業用途の拡大により、2024年から2034年にかけて13%を超える最も速いCAGRが見込まれています。これには、監視、偵察、通信などのタスクに使用されるUAVのカメラ、センサー、通信ツールが含まれます。商業分野、特に農業やロジスティクスでは、UAVの機能を作物のモニタリングや荷物の配送に活用しています。その後、より高性能で多様なペイロードオプションへのニーズが技術進歩を後押しし、セグメントの成長を牽引しています。

2023年に最大の収益シェアを記録したのは軍事分野。これは、防衛予算の増加と、監視、偵察、戦闘作戦のためのUAVの採用によるものです。これらの無人システムは、状況認識と作戦の有効性を高めるために国家防衛戦略に組み込まれています。技術的進歩の推進と、幅広い任務を遂行できるより洗練されたUAVへの需要が、このセグメントの成長をさらに促進しています。

農業、建設、監視・モニタリング、配送サービスなど、さまざまな産業でドローンの導入が進んでいることから、商用セグメントは2024年から2034年にかけて最も速いCAGRで成長する見込み。企業は、様々な業務の効率を高め、関連コストを削減するために、航空測量、作物モニタリング、ラストマイル物流などのタスクにUAVを活用しています。このような傾向は、今後数年間におけるセグメントの成長を促進すると予想されます。

2023年に最大の市場シェアを記録したのは回転翼セグメント。農業、監視、物流、娯楽などの分野における回転翼UAVの利点に関する消費者の意識が高まっています。この需要を後押ししているのは、効率的なデータ収集、監視、配送サービスのニーズです。さらに、技術の進歩による製造コストの削減により、ロータリーブレードUAVは商業用と個人用の両方でより手頃な価格になりました。このようなアクセシビリティの向上は、さまざまな産業での幅広い採用を後押ししています。

ハイブリッド・セグメントは、その優れた性能と海洋用途への適応性により、2024年から2034年にかけて最も速いCAGRで成長する見込みです。ハイブリッドUAVは、バッテリーと燃料の機能を統合することで、効率とパワーを向上させます。さらに、これらのUAVは、厳しい気象条件下でも、より重いペイロードで長時間飛行することができ、それによってセグメントの成長を促進します。

2023年に最大の収益シェアを記録したのは小型セグメント。ドローン技術の急速な革新により、小型UAVの能力が大幅に向上。また、人工知能(AI)と機械学習の統合により、よりスマートなナビゲーションとデータ分析が可能になり、その有用性がさらに広がっています。さらに、ドローンは監視、偵察任務、国境警備、災害対応、緊急管理に活用されています。このようなトレンドは、今後数年間における同分野の成長を促進すると予想されます。

ナノセグメントは、2024年から2034年にかけて最も速いCAGRで成長する見込み。軍事・防衛、商業、環境モニタリングなど、さまざまな分野で高度な監視・偵察能力に対する需要が高まっており、コンパクトなサイズと汎用性によりナノUAVの採用が進んでいます。さらに、UAVを国家空域システムに統合するための各国政府からの規制支援の高まりは、運用のための明確なガイドラインを容易にし、セグメントの成長をさらに後押ししています。

2023年に最大の売上シェアを記録したのは遠隔操縦セグメント。軍事作戦、監視、商業用途など、さまざまな用途で遠隔操縦UAVの採用が増加していることが、このセグメントの成長に大きく寄与しています。これらのUAVは、人命を危険にさらすことなく任務を遂行できるため、特にリアルタイムのデータと偵察が最重要である防衛や法執行分野で人気があります。さらに、ナビゲーションシステム、ペイロード機能、運用効率の向上など、ドローン技術の進歩が遠隔操縦UAVの需要をさらに押し上げています。

完全自律型セグメントは、2024年から2034年にかけて最も速いCAGRで成長する見込み。完全自律型UAVは、航空マッピング、監視・モニタリング、ロジスティクスなどの作業において、人件費の削減や精度の向上など、大幅な運用効率を実現します。人命を危険にさらすことなく危険な環境でも動作する能力は、完全自律動作モードの採用をさらに促進しています。

2023年に最大の収益シェアを記録したのはOEMセグメント。このセグメントの成長は、販売時点における消費者との直接的な関与のための戦略的位置づけ、防衛および政府事業における広範な採用、無人システムに対する防衛支出の増加、この地域における主要なUAV開発者の存在、メーカーとUAVソリューション企業間の協力など、さまざまな要因によるものです。

アフターマーケット分野は、2024年から2034年にかけて最も速いCAGRで成長する見込みです。メンテナンス、修理、アップグレードなどのアフターマーケット・サービスのニーズが高まっていることが、このセグメントの成長を後押ししています。また、センサーや通信システムの強化など、UAV機能の技術的進歩も、ユーザーが既存のUAVフリートを最適化しようとしていることから、この成長に寄与しています。さらに、発展途上国における軍事近代化イニシアチブの高まりが、アフターマーケットでの強固なサポートを必要とする先進的なUAVシステムの需要を促進しています。これらの要因はすべて、今後数年間のセグメントの成長を促進すると予想されます。

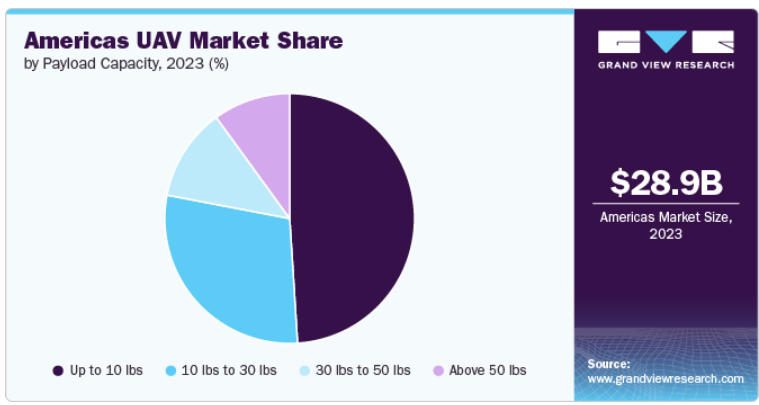

2023年に最大の収益シェアを記録したのは10ポンドまでのセグメント。この範囲は、ペイロード容量と運用効率の最適なバランスを保持し、農業、監視、物流などの多様なアプリケーションに最適です。高度なセンサーやカメラを搭載できる汎用性の高いUAVへの需要の高まりは、防衛や民間企業を含む様々な分野での魅力を高め、それによってセグメント別の成長を促進。

10ポンドから30ポンドのセグメントは、2024年から2034年にかけて最も速いCAGRで成長する見込みです。このペイロード容量は、ペイロード容量と運用効率の間で多目的なバランスを提供し、監視、ロジスティクス、緊急サービスを含む幅広い用途に適しています。高度なセンサーや画像技術を搭載したUAVの需要が高いのは、さまざまな分野、特に商業活動や軍事活動での有用性に起因しています。この傾向は、今後数年間、セグメントの成長をさらに促進すると予想されます。

2023年の収益シェアは北米が89%超で最高。北米のUAV市場は、防衛および商用UAVアプリケーションへの多額の投資により急速に拡大しています。この地域は、技術の進歩やUAVメーカーや研究機関の強固なエコシステムから利益を得ています。また、市場参加者は競争力を高めるためにM&Aを積極的に行っています。

アメリカのUAV市場は、2024年から2034年にかけて年平均成長率12%で成長すると予測されています。米国では、軍の近代化計画や、国土安全保障や商業用途へのUAVの統合に起因する大きな需要が発生しています。米国政府は偵察・偵察能力の強化に注力しており、これが需要を後押ししています。さらに、市場のプレーヤーは、より良い効率と飛行時間のための推進システムとともに最新のセンサーを統合することにより、継続的に製品を更新し、アップグレードしています。

主要企業・市場シェア

アメリカのUAV市場で事業を展開する主要企業には、Draganfly Innovations, Inc.やAirbus SEなどがあります。

Draganfly Innovation, Inc.は、マルチロータードローン、産業用空撮ビデオドローン、民間用小型UAV、ワイヤレスビデオシステムを開発・製造しており、公共安全、空撮、産業検査、教育分野に応用されています。同社はまた、ヘリコプター、ヘリコプター部品、ワイヤレスビデオシステムをオンラインで提供しています。

エアバスSEは、先進的な航空宇宙製品を開発し、関連サービスを世界中に提供することで知られる世界的な航空宇宙企業です。同社はその製品とサービスを民間航空機、ヘリコプター、防衛、宇宙、セキュリティに分類。同社は航空・宇宙製品を通じて世界中の人々と場所を結びつけています。

AgEagle Aerial Systems, Inc.とShield AIは、米州UAV市場の新興市場参加者の一部です。

AgEagle Aerial Systems Inc.は高度なドローン・ソリューションのプロバイダーで、プロ仕様の固定翼ドローンや航空画像ベースのデータ収集・分析を専門としています。同社は、農業、建設、防衛、環境・監視、林業、鉱業、採石場、骨材、公共安全、測量、マッピング、GISなど、様々な業界に対応する様々な製品を提供しています。

Shield AI社は、AIとロボット工学の技術革新の最前線に位置するテクノロジー企業で、防衛および民生用途の自律システムの開発に注力しています。同社の主力製品であるAI駆動型自律型ドローンは、厳しい環境での運用を想定して設計されており、軍や救急隊員の状況認識と安全性を高めます。

アメリカの主なUAV企業

Drone Volt SA

Parrot Drone SAS

Quantum-Systems GmbH

Vantage Robotics, Inc.

Vayu Aerospace Corporation

Cleo Robotics, Inc.

SICdrone

Skycart Inc.

Skydio, Inc.

Skydweller Aero Inc.

Skyfront

Skygauge Robotics

Teal Drones, Inc.

ModalAI, Inc.

Drone Delivery Canada Corp

DroneUp, LLC

Freefly Systems

Harris Aerial LLC

Lumenier

Nextech.online

Shield AI

Draganfly Innovations, Inc.

Guangzhou EHang Intelligent Technology Co. Ltd

Elistair

Elroy AirMed.

Advanced Aircraft Company

Aero Systems West (Nippon Kayaku Company)

Aeromao Inc.

Epirus, Inc.

XMobots

AgEagle Aerial Systems Inc.

Aliter Technologies, Inc.

Anduril Industries, Inc.

Applied Aeronautics

ARA Robotics

Aurelia Technologies Inc.

Avidrone Aerospace Inc.

FlyingBasket SRL

Inova Drone, Inc.

Inspired Flight Technologies, Inc.

Optelos

Sentera, Inc.

2024年7月、Skyfrontは、ハイブリッド電気ドローンPerimeter 8+を改良し、高温に耐えるように設計された水冷エンジンとアビオニクスを搭載したSkyfront Perimeter 8+ WCを発表。

2024年6月、Draganfly Innovations, Inc.は、カナダを拠点とする鉱物探査会社First Atlantic Nickel Corp.と提携し、アトランティック・カナダにおけるアワル鉱ニッケル鉱床の可能性を探るため、独自のドローン調査技術を導入しました。Draganfly Innovations, Inc.の特殊ドローンとセンサーは、アトランティック・ニッケル・プロジェクトの探査の初期段階をサポートするため、アワルアイト鉱脈ゾーンを効率的に特定・評価するようカスタマイズされました。

2024年3月、DroneUp, LLCは、ラストマイルの配送物流を変革するために設計された革新的な技術を発表しました。同社は、先進的な地上、空中、デジタルのソリューションを1つの包括的プラットフォームに統合した独自の自律型エコシステムを開発。このイニシアチブは、小売店、ファーストフードチェーン、ヘルスケアプロバイダーなどの企業にとって、ドローン配送をスケーラブルかつ財政的に実行可能にする画期的な一歩となりました。

本レポートでは、2018年から2034年までの地域レベルおよび国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、米州のUAV市場をシステム、用途、タイプ、規模、運用モード、販売地点、ペイロード容量、地域別に調査・分析しています:

システムの展望(数量、千台;収益、百万米ドル、2018年〜2034年)

プラットフォーム

機体

アビオニクス

推進システム

ソフトウェア

ペイロード

地上管制ステーション

その他

アプリケーションの展望(数量、千ユニット;収益、百万米ドル、2018年~2034年)

軍事

ISR

物流・補給

その他

商業

検査・メンテナンス

地図作成・測量

配送

監視・モニタリング

その他

政府機関

国境パトロール

交通監視

警察業務

その他

タイプ別展望(数量、千ユニット;売上高、百万米ドル、2018年~2034年)

固定翼

回転翼

ハイブリッド

サイズの展望(数量、千台;売上高、百万米ドル、2018~2034年)

ナノ

小型

中

大

その他

運用モードの展望(数量、千台;売上高、百万米ドル、2018~2034年)

遠隔操縦

部分自律型

完全自律型

POSの展望(台数、千台;売上高、百万米ドル、2018~2034年)

OEM

アフターマーケット

ペイロード容量の見通し(台数、千台;売上高、百万米ドル、2018~2034年)

10ポンドまで

10ポンド~30ポンド

30ポンドから50ポンド

その他

地域別展望(数量、千ユニット;売上高、百万米ドル、2018~2034年)

北米

米国

カナダ

ラテンアメリカ

ブラジル

メキシコ

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.3 市場の定義

1.4 情報調達

1.4.1 情報分析

1.4.2 市場形成とデータ検証

1.4.3 データ検証と出版

1.5 調査範囲と前提条件

1.5.1 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントスナップショット(1/4)

2.3 セグメントスナップショット(2/4)

2.4 セグメントスナップショット(3/4)

2.5 セグメントスナップショット(4/4)

2.6 競争環境スナップショット

第3章 市場変数、トレンド、スコープ

3.1 市場概要

3.2 業界バリューチェーン分析

3.3 市場ダイナミクス

3.3.1 市場促進要因分析

3.3.1.1 ドローン・イン・ア・ボックス(Diab)技術の開発の高まり

3.3.1.2 軍事活動におけるUAVの貨物輸送への利用

3.3.1.3 急速な技術進歩

3.3.1.4 商業用途でのUAV需要の増加

3.3.1.5 5gとクラウドコンピューティング

3.3.2 市場阻害要因分析

3.3.2.1 訓練を受けたパイロットの不足とプライバシー問題

3.3.2.2 航空交通管理の課題

3.3.3 市場機会

3.3.3.1 人工知能とDaaシステムへの投資の増加

3.3.4 市場の課題

3.4 業界分析ツール

3.4.1 ポーター分析

3.4.2 マクロ経済分析

3.5 業務用ドローン市場、数量分析、2018年〜2034年(数量、千台)

3.6 米国のUAV市場:技術動向

3.7 米国のUAV市場:ベンダーランドスケープ

3.7.1 ハードウェアプロバイダー

3.7.2 ソフトウェアプロバイダー

3.8 政府別のUAV軍事プログラム/イニシアチブ

3.9 米国のUAV市場:COVID-19の影響分析

第4章 米国のUAV市場 システムの推定と動向分析

4.1 2023年と2034年のシステム動向分析と市場シェア

4.2 米国のUAV市場予測:システム別(百万米ドル)

4.2.1 プラットフォーム

4.2.1.1 機体

4.2.1.2 アビオニクス

4.2.1.3 推進システム

4.2.1.4 ソフトウェア

4.2.2 ペイロード

4.2.3 地上管制ステーション

4.2.4 その他

第5章 米国のUAV市場 アプリケーションの推定と動向分析

5.1 アプリケーション動向分析と市場シェア(2023年・2034年

5.2 米国のUAV市場予測・用途別(USD Million)

5.3 米国のUAV市場予測・用途別 (千台)

5.3.1 軍用

5.3.1.1 諜報・監視・偵察(Isr)

5.3.1.2 物流・補給

5.3.1.3 その他

5.3.2 商用

5.3.2.1 検査・メンテナンス

5.3.2.2 地図作成・測量

5.3.2.3 配送

5.3.2.4 監視・モニタリング

5.3.2.5 その他

5.3.3 政府

5.3.3.1 国境パトロール

5.3.3.2 交通監視

5.3.3.3 警察活動

5.3.3.4 その他

第6章 米国のUAV市場 タイプ別推定と動向分析

6.1 タイプ別動向分析と市場シェア(2023年、2034年

6.2 米国のUAV市場予測:タイプ別(百万米ドル)

6.3 米国のUAV市場推定・予測:タイプ別 (千台)

6.3.1 固定翼

6.3.2 回転翼

6.3.3 ハイブリッド

第7章 米国のUAV市場 規模推計と動向分析

7.1 2023年と2034年の規模推移分析と市場シェア

7.2 米国のUAV市場規模予測:サイズ別(USD Million)

7.3 米国のUAV市場規模推移予測:サイズ別(千台)

7.3.1 ナノ

7.3.2 小型

7.3.3 中型

7.3.4 大型

第8章 米国のUAV市場 運用モードの推定と動向分析

8.1 運用モードの動向分析と市場シェア(2023年・2034年

8.2 米国のUAV市場予測:運用モード別(百万米ドル)

8.3 米国のUAV市場予測:運用モード別(千台)

8.3.1 遠隔操縦型

8.3.2 部分自律型

8.3.3 完全自律型

第9章 米国のUAV市場 POS推定と動向分析

9.1 POS市場の動向分析と市場シェア(2023年、2034年

9.2 米国のUAV市場予測:POS別(百万米ドル)

9.2.1 OEM

9.2.2 アフターマーケット

第10章 米国のUAV市場 ペイロード容量の推定と動向分析

10.1 ペイロード容量の動向分析と市場シェア(2023年・2034年

10.2 米国のUAV市場:ペイロード容量別予測・市場シェア(USD Million)

10.3 米国のUAV市場予測:ペイロード容量別(千台)

10.3.1 10LBSまで

10.3.2 10 LBS~30 LBS

10.3.3 30 LBS~50 LBS

10.3.4 50 LBS超

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-451-4