温室用フィルムの世界市場規模は2030年までにCAGR の世界市場規模は2030年までにCAGR ■■%で拡大する見通し%で拡大する見通し

市場概要

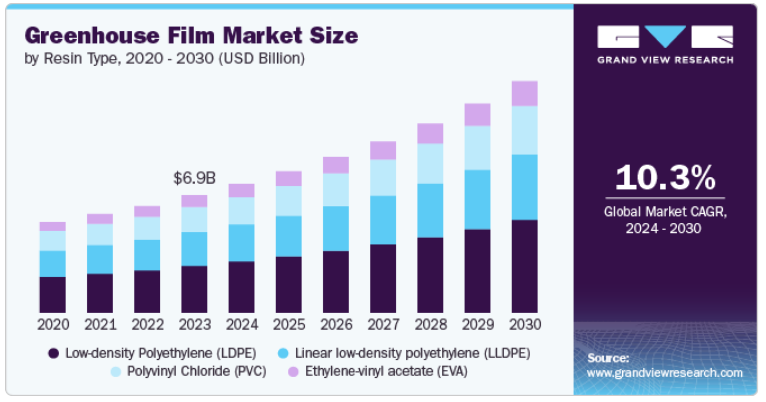

温室用フィルムの世界市場は、2023年に69.3億米ドルと推定され、2024年から2030年までの年平均成長率は10.3%と予測されています。温室用フィルムの需要を牽引しているのは、年間を通じた作物生産と悪天候からの保護を可能にする環境制御型農業のニーズの高まりです。フィルム技術の進歩、温室栽培の採用増加、世界人口の食糧需要の増加などの要因が市場の成長に寄与しています。

技術の進歩は市場の成長に重要な役割を果たしています。メーカーは、光透過率の向上、耐久性、紫外線に対する耐性などの特性を改善した革新的なフィルムを常に開発しています。これらの進歩により、農家はより高い作物収量とより高品質な農産物を得ることができます。さらに、結露防止や曇り止めなどの特殊な機能を備えた多層フィルムの開発により、温室システムの性能はさらに向上しています。技術の進化に伴い、市場は継続的な成長と革新が見込まれています。

米国市場は大きな成長を遂げており、いくつかの重要な要因によって牽引されています。地元産の新鮮な農産物に対する需要の高まりが、同国における温室栽培の拡大に拍車をかけています。温室は、季節や地理的な制約を克服し、作物を一年中栽培できる制御された環境を提供します。温室用フィルムは、断熱材を提供し、温度と湿度を調整し、厳しい気象条件や害虫から作物を保護することで、理想的な栽培条件を作り出す上で重要な役割を果たしています。

アメリカでは持続可能な農業が重視されるようになっています。温室用フィルムは、従来の農法に比べて環境面で多くのメリットがあります。水や肥料などの資源を効率的に利用し、有害な農薬の必要性を減らし、土壌浸食を最小限に抑えます。さらに、温室用フィルムは栽培期間を延長できるため、生産性の向上や輸入品への依存度の低減にもつながります。持続可能性を重視し、農業が環境に与える影響を最小限に抑えたいという願望が、全国的に温室用フィルムの採用を促進しています。

さらに、市場の成長には政府の支援とインセンティブが欠かせません。米国政府は、連邦レベルでも州レベルでも、持続可能な農業と地元での食料生産を促進する政策を実施しています。助成金、融資、税制優遇措置、研究資金援助などの取り組みにより、農家は温室システムへの投資や先進的なフィルムの採用を奨励しています。こうした政府の取り組みにより、市場が繁栄し、米国で増加する地元産食品への需要に応えるための有利な環境が整いつつあります。

低密度ポリエチレン(LDPE)は、世界市場の樹脂タイプセグメントを支配し、2023年の全体売上高の40.0%以上のシェアを占めています。市場における低密度ポリエチレン(LDPE)の使用は、人気が高まるという顕著な傾向を経験しています。

LDPEフィルムには、生産者に好まれるいくつかの利点があります。第一に、LDPEフィルムは光の透過性と拡散性に優れているため、植物に最適なレベルの太陽光が届きます。これにより、光合成が促進され、植物が健全に成長し、作物の収量と品質が向上します。また、LDPEフィルムは断熱性に優れ、温室内の温度と湿度を調整します。そのため、植物にとって安定した良好な環境を作り出すことができ、年間を通しての栽培が可能となり、生産性の向上につながります。

さらに、LDPEフィルムの耐久性、費用対効果、リサイクル性が、市場の成長傾向にさらに貢献しています。LDPEフィルムは柔軟性があり、破れや穴が開きにくく、設置が簡単であることも、栽培農家から高く評価されています。また、LDPEフィルムはリサイクルや再利用が可能なため、環境への影響を軽減し、持続可能性の目標にも合致しています。LDPEフィルムは、その良好な特性と汎用性により、今後も市場で支持され続けるでしょう。

厚さ150~200ミクロンのセグメントが市場を支配し、2023年の世界売上高の48.0%以上を占めています。これは、日焼けによる老化に強いUV安定性などの新たな利点によるものです。さらに、過酷な環境条件下での卓越した機械的品質により、150~200ミクロンセグメントが最も急速に拡大するカテゴリーを占めています。

さらに、農業セクターの拡大と人口増加による食糧生産需要の高まりが、市場成長を後押しする見込みです。その他の有利な変数が温室用フィルムの必要性を促進し、結果として予測期間中の市場成長を促進すると予想されます。これらの要因には、生産量の増加、虫や害虫の管理の改善、より効率的な資源利用などが含まれます。

厚さ80ミクロンから150ミクロンの分野は、予測期間中に大きな成長が見込まれています。農業は最も重要な産業の1つであるため、世界市場のメーカーは安定したサプライチェーンを維持するために猛烈なスピードで取り組んでおり、今後数年間の市場成長を促進します。

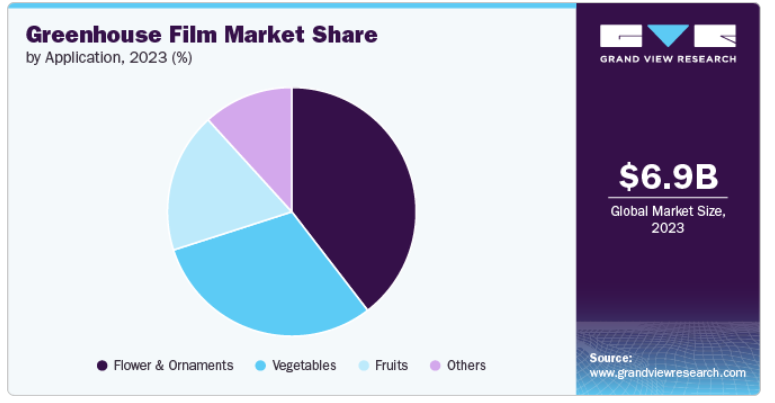

2023年の世界売上高では、花卉分野が39.0%以上のシェアを占め、市場を支配しています。観賞用植物は生活水準を大幅に向上させます。それはさておき、野菜は、食糧に対する人口需要の増加により、最も急速に成長しているカテゴリでした。

温室は、植物に適切な雰囲気を提供し、風、雨、霜から果物や野菜を保護し、作物の成熟を早めるのに役立ちます。これらのフィルムは、温室内に必要な量の光と温度だけを取り入れることで、さまざまな作物のニーズに対応できるよう、さまざまな構成で提供されています。これらのフィルムは、蒸発を抑えることで水の使用量を減らすのに役立ちます。温室用フィルムのその他の特徴は、日射量と耐久性です。

また、観賞用植物が市場や住宅のインテリアデザインでますます目立つようになっています。この市場に関わる企業は、一年草、低木、樹木、水生植物など、さまざまな装飾種を提供するために製造能力を拡大しています。温室で栽培される一般的な観賞用植物には、シダ、ポインセチア、ガザニア、ペチュニア、カラジウム、インパチェンス、サルビア、菊などがあります。

北米の温室用フィルム市場は、持続可能な農業に対する需要の高まりと、環境制御型農業の利点に対する意識の高まりにより、着実な成長を遂げています。北米の主要トレンドのひとつは、耐久性、UVカット、温度調節機能を強化した高機能温室用フィルムへのシフトです。これらの高機能フィルムは、農家が栽培期間を延長し、作物の収量を向上させるのに役立ちます。光透過性と断熱性を向上させる多層温室用フィルムの採用は、商業栽培者の間で人気を集めています。

温室用フィルムの採用は、近代的な農業技術と効率的な土地利用を促進する政府のイニシアチブによって大きく支えられています。果物、野菜、花などの高価値作物の栽培が管理された環境で増加していることも、温室用フィルムの需要を促進しています。さらに、有機農業への関心の高まりと食糧安全保障への懸念が、持続可能な農業を促進する革新的な温室用フィルム技術の開発を促進しています。その結果、同市場は、材料科学の進歩と効率的な農業ソリューションの必要性に支えられ、今後も拡大が続くと予想されます。

アジア太平洋地域の温室用フィルム市場は世界的に優位を占めており、2023年には世界売上高の36.0%以上のシェアを占めました。適切な環境条件に対する需要の高まりによる温室栽培の拡大が、市場成長に有利な可能性をもたらしています。保護農業に対する政府の好意的な政策は、中国、インド、タイ、日本などの国々で温室フィルムの拡大を支援しています。農業生産性を向上させる必要性の高まり、栄養価の高い食品や屋内農業への重点の高まりが、温室用フィルム事業の拡大を促進すると予測されています。例えば、トマト、レタス、バジル、キュウリは、従来の農法では特定の時期にしか栽培されません。

インドの温室用フィルム市場は、小麦、穀物、果物、野菜だけでなく、スパイス、豆類、茶の世界最大の供給国です。このため、同国では温室用フィルムの使用が増加しており、業界の成長を牽引しています。東南アジア諸国は、マレーシア、タイ、インドネシアを筆頭に、この地域の農業セクターに大きく貢献しています。その結果、こうした市場動向のすべてが、予測期間を通じて同地域の温室用フィルムの需要を増加させると考えられます。

欧州の温室用フィルム市場は、同地域が持続可能な農業慣行と厳しい環境規制を重視していることが後押ししています。スペイン、イタリア、オランダなどの国々は、商業的農業における温室の広範な使用により、市場の成長をリードしています。これらの国々は、管理された環境下で育つ果物、野菜、花の大規模生産で知られています。

主要企業・市場シェア

市場に参入している主要メーカーは、Berry Global Group、Amcor PLC、Avient、GreenPro、Polifilm Group、Essen Multipackなど。市場参加者は、温室用フィルム産業とその用途の拡大に関与しています。急速な技術進歩により、フィルムメーカーは生産前と生産後のプロセスの合理化にも注力しています。

2024年2月13日、ベリーグローバルはオクラホマ州タルサにサーキュラー・イノベーション&トレーニングセンターを新設。12,000平方フィートの新センターは、優れた材料科学とエンジニアリングを原動力とする非常に革新的な製品の開発を加速し、トレーニングのための共同スペースを育成し、材料の使用と環境からの排除を支援する最先端のストレッチフィルムプロジェクトをインキュベートします。

2023年5月、AmcorはModa Systemsの買収完了を発表しました。この買収により、既存のフィルム能力を強化し、一次包装、現場での技術サポート、設備、部品からなるエンドツーエンドの包装ソリューションを提供できるようになります。

温室用フィルム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Berry Global Inc.

Amcor plc

Avient Corporation

GreenPro

POLIFILM

Ginegar Plastic Products Ltd.

Lumite Inc.

Agriplast Tech India Private Limited

Essen Multipack Limited

Thai Charoen Thong Karntor Co. Ltd.

Tuflex India

PLASTIKA KRITIS

RKW Group

本レポートでは、2018年から2030年までの世界、地域&国レベルでの収益と数量成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。この調査において、Grand View Research社は世界の温室用フィルム市場レポートを樹脂タイプ、厚さ、用途、地域に基づいてセグメント化しています:

樹脂タイプの展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

低密度ポリエチレン(LDPE)

直鎖状低密度ポリエチレン(LLDPE)

エチレン酢酸ビニル(EVA)

ポリ塩化ビニル(PVC)

厚さの見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

80~150ミクロン

150~200ミクロン

200ミクロン以上

用途の見通し(数量、キロトン;売上高、百万米ドル、2018~2030年)

野菜

果物

花卉

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

タイ

マレーシア

インドネシア

ベトナム

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 情報調達

1.1.1. 購入データベース

1.1.2. GVRの内部データベース

1.1.3. 二次情報源と第三者の視点

1.1.4. 一次調査

1.2. 情報分析とデータ分析モデル

1.3. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. 市場展望

2.3. セグメント別の展望

2.4. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の課題

3.6. 事業環境の分析 温室用フィルム市場

3.6.1. 産業分析-ポーターのファイブフォース分析

3.6.1.1. サプライヤーの交渉力

3.6.1.2. バイヤーの交渉力

3.6.1.3. 競争上のライバル関係

3.6.1.4. 代替品の脅威

3.6.1.5. 新規参入の脅威

3.6.2. PESTEL分析

3.6.2.1. 政治的分析

3.6.2.2. 経済分析

3.6.2.3. 社会分析

3.6.2.4. 技術分析

3.6.2.5. 環境分析

3.6.2.6. 法的分析

3.7. 温室効果フィルム市場へのCovid-19の影響

3.8. 東欧の地政学的影響概要

第4章. 温室用フィルム市場 樹脂タイプの推定と動向分析

4.1. 定義と範囲

4.2. 樹脂タイプの動きと市場シェア分析、2023年・2030年

4.2.1. 低密度ポリエチレン(LDPE)

4.2.1.1.温室用フィルム市場の推定と予測、低密度ポリエチレン(LDPE):2018~2030年(キロトン) (百万米ドル)

4.2.2. 直鎖状低密度ポリエチレン(LLDPE)

4.2.2.1. 直鎖状低密度ポリエチレン(LLDPE)の温室用フィルム市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

4.2.3. エチレンビニルアセテート(EVA)

4.2.3.1. エチレンビニルアセテート(EVA)の温室用フィルム市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

4.2.4. ポリ塩化ビニル(PVC)

4.2.4.1. ポリ塩化ビニル(PVC)の温室用フィルム市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

第5章. 温室用フィルム市場 厚さの推定と動向分析

5.1. 定義と範囲

5.2. 厚みの動きと市場シェア分析、2023年・2030年

5.2.1. 80~150ミクロン

5.2.1.1. 温室用フィルム市場の推定と予測(80~150ミクロン):2018~2030年(キロトン) (百万米ドル)

5.2.2. 150~200ミクロン

5.2.2.1. 温室用フィルムの市場推定と予測:150~200ミクロン:2018~2030年(キロトン) (百万米ドル)

5.2.3. 200ミクロン以上

5.2.3.1. 温室用フィルム市場の推定と予測:200ミクロン超:2018~2030年(キロトン) (百万米ドル)

第6章. 温室用フィルム市場 用途別推定と動向分析

6.1. 定義と範囲

6.2. アプリケーションの動きと市場シェア分析、2023年・2030年

6.2.1. 野菜

6.2.1.1. 温室用フィルム市場の推定と予測(野菜)、2018~2030年(キロトン) (百万米ドル)

6.2.2. 果物

6.2.2.1. 温室用フィルムの市場推定と予測:果物:2018~2030年(キロトン) (百万米ドル)

6.2.3. 花卉

6.2.3.1. 温室用フィルム市場の推定と予測:花卉:2018~2030年(キロトン) (百万米ドル)

6.2.4. その他

6.2.4.1. 温室用フィルムの市場推定と予測:その他:2018~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-453-3