世界のプラスチック機械リサイクル市場(~2030):製品別、用途別、地域別分析レポート

市場概要

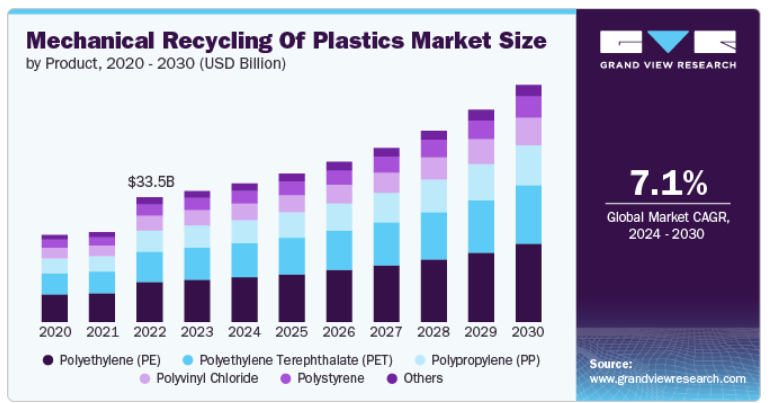

プラスチック機械リサイクルの世界市場規模は2023年に351億7005万米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)9.36%で成長すると予測されています。世界的に非生分解性プラスチック汚染が増加していることで、この汚染によるさまざまな悪影響の脅威が高まっており、プラスチック汚染を効果的に管理するための持続可能な行動に対する需要が急増しています。

近年、市場ではプラスチックを何度も再利用・リサイクルする循環型経済モデルへのシフトが見られます。特にヨーロッパや北米の政府はプラスチック廃棄物管理に関する規制強化を推進し、産業に対して持続可能なリサイクル手法の採用を奨励しています。大手消費財ブランドも、自社のパッケージにおける再生プラスチックの使用を増やすことを誓約しており、機械的リサイクルの需要を押し上げています。リサイクル工程における透明性と追跡可能性を高めるという傾向も高まっており、企業は再生プラスチックの品質と純度を確保する技術に投資しています。

環境意識の高まりとプラスチック廃棄物の削減を求める規制圧力が、市場を牽引する主な要因となっています。世界中の政府は、拡大生産者責任(EPR)制度や使い捨てプラスチックの禁止など、厳しい規制を実施しており、メーカーはリサイクルソリューションへの投資を余儀なくされています。さらに、消費者は環境にやさしい製品を求めるようになり、企業は自社製品に再生材料を取り入れることを迫られています。これにより、企業が規制要件と消費者の期待の両方を満たそうとする中で、機械的リサイクルサービスの需要が大幅に増加しています。

アジア、中南米、南アフリカの新興市場は、プラスチックの機械的リサイクルに大きな可能性をもたらしています。これらの地域では都市化と工業化が進むにつれ、プラスチック廃棄物の発生も増加しています。これらの地域の政府は現在、廃棄物を持続的に管理することの重要性を認識しており、現地のリサイクルインフラへの投資の門戸を開いています。機械的リサイクルを専門とする企業は、これらの市場に進出することができ、効率的なリサイクルシステムの確立に必要な専門知識と技術を提供しながら、リサイクル材料の需要増加の恩恵を受けることができます。

その潜在的可能性にもかかわらず、市場は成長を妨げる可能性のある課題に直面しています。プラスチックの機械的リサイクルにおける主な制約の1つは、廃棄物の流れの汚染です。混合プラスチック、汚れたプラスチックや食品に汚染されたプラスチック、リサイクル不可能な素材の混入は、リサイクル工程に課題をもたらし、最終的なリサイクル製品の品質低下につながります。 さらに、これらの素材の選別や洗浄にコストがかかるため、特に回収システムが非効率な地域では、リサイクル工程の経済的な実現性が低下します。 これが機械的リサイクルソリューションの拡張性を制限し、業界全体での広範な採用を妨げています。

製品別では、ポリエチレン(PE)セグメントが2023年の収益ベースで31.96%のシェアを占め、市場をリードしました。これは、PEの世界的生産量と消費量の増加、特に包装分野での増加が要因であり、これがPEプラスチックの機械的リサイクルの主な推進要因となっています。PEは最も一般的に使用されるプラスチックの1つであるため、プラスチック廃棄物のかなりの部分を占めています。政府や規制当局は、ポリエチレン素材のリサイクル目標をより厳しく設定しており、特にポリ袋、ボトル、包装材などの製品でポリエチレンに大きく依存している包装業界では、その傾向が顕著です。さらに、持続可能な包装ソリューションに対する消費者からの需要の高まりを受け、ブランドオーナーや小売業者は、自社製品にリサイクルポリエチレンをより多く取り入れることを約束しています。これにより、ポリエチレンを効率的に処理し、新製品への再利用に適した高品質な再生材料を生産できる効果的な機械的リサイクル技術のニーズが高まっています。

ポリエチレンテレフタレート(PET)セグメントは、予測期間中に大幅な成長が見込まれています。特に飲料および食品業界における持続可能なパッケージングの需要の高まりが、PETプラスチックの機械的リサイクルの主な推進要因となっています。PETはボトル、容器、包装フィルムの生産に広く使用されており、プラスチック廃棄物の大きな要因となっています。消費者や規制当局が環境にやさしい包装を求める中、ブランドは環境への影響を低減するために再生ペット(rPET)の使用を増やしています。 包装材への再生材の使用を義務付ける政府規制などにより、PETリサイクルの需要はさらに高まっています。 PETの明確なリサイクル性と、複数回のリサイクルサイクルを通じて品質を維持できる能力により、PETは循環経済への移行における主要材料としての地位を確立しており、高度な機械的リサイクルプロセスのニーズが高まっています。

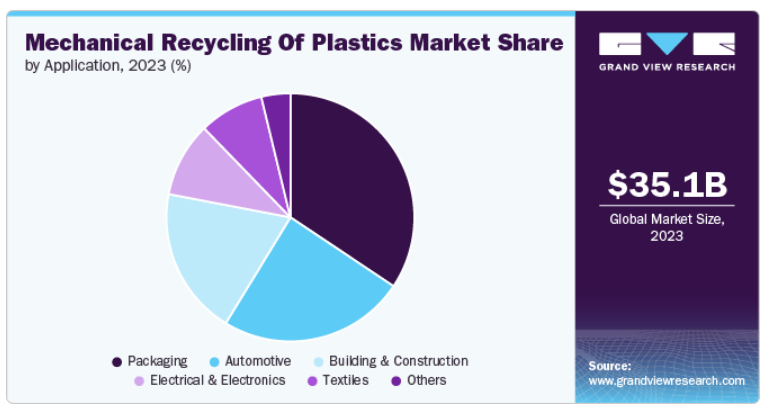

用途別では、包装セグメントが2023年には市場を支配し、最大の収益シェア34.36%を占めました。プラスチック廃棄物の削減とより持続可能な包装ソリューションの創出への取り組みは、包装市場におけるプラスチックの機械的リサイクルの主な推進要因となっています。包装はプラスチック廃棄物の最大の要因のひとつであり、使い捨てプラスチックが大きな懸念事項となっています。世界各国の政府は、バージンプラスチックの使用に関する規制を強化し、包装材の生産における再生材料の利用を奨励しています。さらに、グローバルブランドや小売業者は、2030年までに100%リサイクルまたは再利用可能な包装材を使用するなど、野心的な持続可能性目標に取り組んでいます。これにより、使用済みの包装廃棄物を高品質な再生材料に変えることができる機械的リサイクルソリューションの需要が高まり、バージンプラスチックへの依存を減らし、より循環型の経済に貢献しています。

難燃剤セグメントは、2024年から2030年にかけて最も速いCAGRで成長する見通しです。自動車業界における持続可能性と軽量化への注目が高まっていることは、プラスチックの機械的リサイクルの大きな推進要因となっています。自動車メーカーは、生産時およびライフサイクルの終了時における自動車の環境への影響を低減するよう、ますます強い圧力を受けています。機械的リサイクルは、廃車となったバンパーや内装パネル、エンジンルーム内の部品などのプラスチック部品を再利用する効率的な方法を提供します。さらに、ヨーロッパなどの地域では、二酸化炭素排出量の削減と循環経済の目標達成を目指し、自動車製造における再生材料の使用を促進する規制が義務付けられています。自動車用プラスチックをリサイクルして再利用できる能力は、廃棄物を削減するだけでなく、自動車メーカーが材料コストを削減し、持続可能性の証明を強化するのに役立ちます。これにより、この分野における機械的リサイクルソリューションの需要が高まっています。

北米のプラスチック機械リサイクル市場は、企業の持続可能性への取り組みや拡大生産者責任(EPR)プログラムの推進により、活気づいています。大手消費財ブランドやメーカーは、消費者のみならず規制当局からも、プラスチックの使用を減らし、再生プラスチックの使用を増やすよう、ますます強い圧力を受けています。

米国のプラスチックの機械的リサイクル市場は、プラスチック廃棄物の削減に向けた取り組みによって推進されています。特に、野心的なリサイクル義務とプラスチック廃棄物削減目標を制定しているカリフォルニア州やニューヨーク州などの州レベルの法律の影響が強まっています。企業は、環境保護団体や環境意識の高い消費者から持続可能な慣行を採用するよう圧力を高められており、機械的にリサイクルされたプラスチックの需要を押し上げています。

2023年には、ヨーロッパのプラスチックの機械的リサイクル市場が世界的に支配的となり、最大の収益シェア34.11%を占めました。ヨーロッパの厳しい規制環境は、プラスチックの機械的リサイクルの主な推進要因となっています。欧州連合(EU)の政策、例えば循環経済行動計画や単回使用プラスチック指令などは、プラスチック廃棄物を大幅に削減し、リサイクル率を向上させるよう産業を後押ししています。これらの規制は積極的なリサイクル目標と組み合わさっており、加盟国に強固な機械的リサイクルシステムの導入を求めています。

ドイツのプラスチックの機械的リサイクル市場は、確立されたリサイクルインフラと環境政策におけるリーダーシップによって牽引されており、これらが市場成長の主な推進要因となっています。同国は、プラスチック包装材のリサイクル率を高めることを義務付ける包装法(Verpackungsgesetz)のような厳しいリサイクル法によって牽引され、世界でも最も先進的な廃棄物管理システムを導入しています。ドイツの産業、特に自動車および包装業界は、持続可能性の目標を達成し、バージン素材への依存を減らすために、再生プラスチックを採用しています。

アジア太平洋地域のプラスチックの機械的リサイクル市場は、アジア太平洋地域全体にわたる急速な工業化と都市化によって牽引されており、効率的なプラスチック廃棄物管理が求められているため、機械的リサイクルが重要なソリューションとなっています。中国、インド、東南アジア諸国など、プラスチック廃棄物を大量に排出する国々では、政府がこの深刻化する環境問題に対処するために、より厳しい規制や廃棄物管理政策を実施しています。

主要企業・市場シェア

市場は非常に競争が激しく、数社の主要企業が市場を独占しています。主な企業には、BASF、TOMRA Systems ASA、Trinseo、TotalEnergies、Eastman Chemical Company、Dow、Coperion GmbH、Covestro AG、LG Chem、LyondellBasell Industries Holdings B.V.などがあります。この市場は、複数の主要企業がイノベーションと市場成長を牽引する競争的な市場構造が特徴です。この分野の大手企業は、自社製品の性能、費用対効果、持続可能性を高めるために、研究開発に多額の投資を行っています。

以下は、プラスチック機械リサイクル市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

BASF

TOMRA Systems ASA

Trinseo

TotalEnergies

Eastman Chemical Company

Dow

Coperion GmbH

Covestro AG

LG Chem

LyondellBasell Industries Holdings B.V

2024年1月、インドのIIT Bombayは、新しい単軸押出式メカニカルリサイクル機「GolDN」の開発を発表しました。この機械は、廃ポリマーと無機フィラーの連続的な溶融混合を可能にし、従来の機械よりも実環境に近い加工条件をより効果的にシミュレートすることができます。 この技術革新により、設計を簡素化し、現地生産を活用することで、コストを大幅に削減し、この機器を約6~8倍も安い50万ルピー(約6,000米ドル)程度にすることができます。

2020年10月、化学業界のグローバル企業であるLyondellBasell Industriesは、インドの著名なプラスチックリサイクル企業であるShakti Plastic Industriesと覚書(MoU)を締結しました。この提携は、インドに完全自動化の機械的リサイクル工場を設立することを目的としており、使用済み硬質プラスチック廃棄物を処理し、年間5万トンのリサイクルPEおよびポリプロピレン(PP)を生産する予定です。この生産量は、1,250万人が排出するプラスチック廃棄物に相当します。

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、用途、地域に基づいてプラスチックの機械的リサイクル市場レポートをセグメント化しています。

製品別展望(数量、キロトン、収益、百万米ドル、2018年~2030年)

ポリエチレン(PE)

ポリエチレンテレフタレート(PET)

ポリプロピレン(PP)

ポリ塩化ビニル

ポリスチレン

その他

用途別展望(数量:キロトン、収益:百万米ドル、2018年~2030年)

包装

自動車

建築・建設

電気・電子

繊維

その他

地域別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

ノルウェー

スウェーデン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

アルゼンチン

中東およびアフリカ

南アフリカ

サウジアラビア

UAE

【目次】

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合他社展望

第3章 プラスチックの機械的リサイクル市場の変数、動向、および範囲

3.1. プラスチックの機械的リサイクル市場の見通し

3.2. 業界バリューチェーン分析

3.2.1. バリューチェーンの主要参加者の利益率分析

3.2.2. 原材料のトレンド

3.2.3. 原材料価格分析

3.3. 技術の概要

3.4. 潜在的な持続可能な代替製品の分析

3.5. 循環経済の影響

3.6. 平均価格動向分析、2018年から2030年(米ドル/kg)

3.6.1. 価格設定に影響を与える主な要因

3.7. 供給と需要のGAP分析、2023年

3.8. 規制枠組み

3.8.1. 政策およびインセンティブ計画

3.8.2. 基準およびコンプライアンス

3.8.3. 規制の影響分析

3.9. 市場力学

3.9.1. 市場推進要因分析

3.9.2. 市場抑制要因分析

3.9.3. 業界の課題

3.10. ポーターのファイブフォース分析

3.10.1. 供給業者の力

3.10.2. 購入業者の力

3.10.3. 代替品の脅威

3.10.4. 新規参入者からの脅威

3.10.5. 競合の競合

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術情勢

3.11.5. 環境情勢

3.11.6. 法的情勢

第4章 プラスチックの機械的リサイクル市場:製品別予測と見通し

4.1. プラスチックの機械的リサイクル市場:製品別動向分析、2023年および2030年

4.1.1. ポリエチレン(PE

4.1.1.1. 市場予測と見通し、2018年~2030年(百万米ドル)(キロトン)

4.1.2. ポリエチレンテレフタレート(PET)

4.1.2.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

4.1.3. ポリプロピレン(PP)

4.1.3.1. 市場予測と予測、2018年~2030年(百万米ドル)(キログラム)

4.1.4. ポリ塩化ビニル

4.1.4.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

4.1.5. ポリスチレン

4.1.5.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

4.1.6. その他

4.1.6.1. 市場規模の推計と予測、2018年~2030年(百万米ドル)(キログラム)

第5章 プラスチックの機械的リサイクル市場:用途別展望の推計と予測

5.1. プラスチックの機械的リサイクル市場:用途別動向分析、2023年および2030年

5.1.1. 包装

5.1.1.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

5.1.2. 自動車

5.1.2.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

5.1.3. 建築・建設

5.1.3.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

5.1.4. 電気・電子

5.1.4.1. 市場予測と予測、2018年~2030年(百万米ドル)(キロトン)

5.1.5. 繊維

5.1.5.1. 市場予測と見通し、2018年~2030年(百万米ドル)(キログラム)

5.1.6. その他

5.1.6.1. 市場予測と見通し、2018年~2030年(百万米ドル)(キログラム)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-453-6