世界のモバイル型ガンマカメラ市場規模:2024年に5780万ドルを占め、2033年には7920万ドルに達すると推定

市場規模

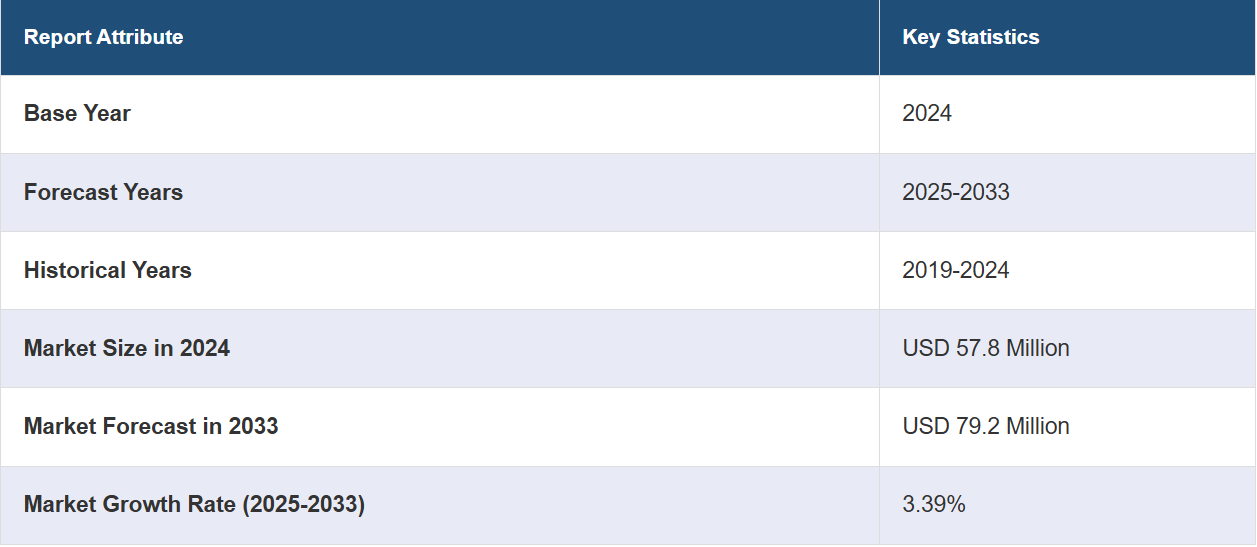

世界のモバイル型ガンマカメラ市場規模は、2024年には5780万米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに7920万米ドルに達すると推定しており、2025年から2033年のCAGRは3.39%と予測しています。北米は現在、市場を支配しており、2024年には35.0%以上の市場シェアを占めています。医療用画像技術の進歩、慢性疾患の増加、携帯用診断装置の需要の高まり、腫瘍学および心臓学の応用分野での採用拡大、政府による医療支援イニシアティブなどは、北米市場を牽引する要因の一部です。

モバイル型ガンマカメラの市場は、がんや心血管疾患の患者数の増加に支えられています。これらの機器は、外来患者施設や医療センターの集中治療室で使用できるポータブルタイプであるため、需要が高まっています。また、従来のガンマカメラよりも柔軟性が高く、さまざまな臨床現場でサービスを提供できます。

画像診断技術の向上は、空間分解能の改善やデジタルシステムとの統合など、重要な役割を果たしています。さらに、慢性疾患を発症するリスクが高いグループとして知られる高齢者人口の増加により、効率的で簡便な診断への需要が高まっています。

米国は、モバイル型ガンマカメラの主要地域として浮上しています。より良い管理のために早期かつ正確な診断を必要とする、がんや心血管障害などの慢性疾患の患者数が増加しているため、モバイル型ガンマカメラの使用が増えています。モバイル型ガンマカメラは、移動が可能で取り扱いも容易であるため、外来患者や救急患者の診療を行うさまざまなタイプの医療施設で使用することができます。また、高解像度やソフトウェア統合などの進歩に加え、診断における核医学の潜在能力が認められていることも要因となっています。さらに、米国の高齢者人口は慢性疾患に弱いため、モバイル型ガンマカメラに対する需要が高まっています。この技術の性質により、政府や医療サービス提供者は費用対効果の高い診断手段に重点的に取り組むことができる一方、政府主導による先進的な医療画像技術への取り組みがさらに推進され、市場にとって不可欠な後押しとなっています。

モバイル型ガンマカメラの市場動向:

慢性疾患の増加

市場は慢性疾患の増加によって牽引されています。WHOによると、非感染性疾患(NCD)は毎年4100万人の死亡原因となっており、世界の全死亡原因の74%を占めています。これに加えて、がんの発生率の増加と、放射線誘導手術におけるガンマカメラ装置の需要の大幅な増加が、世界的な製品需要を牽引しています。WHOによると、がんは世界的に主要な死因のひとつとなっており、2020年には約1000万人が死亡すると推定されています。これは、6人に1人が死亡する計算になります。これに伴い、核医学イメージングやソリッドステート技術の出現など、医療用画像診断オプションにおける継続的な技術進歩が市場に好影響を与えています。医療機器の小型化が進んでいることも、市場の成長を促す重要な要因となっています。世界中で医療費支出が増加していることも、市場をさらに後押ししています。 その他、モバイル型ガンマカメラ市場の成長を後押しする要因としては、一般大衆の可処分所得の増加、製品認知度の向上、医療分野における大幅な改善、主要企業による広範な研究開発(R&D)活動などが挙げられます。

技術の進歩

イメージング技術の進歩は、モバイル型ガンマカメラ市場を牽引する上で重要な役割を果たしています。最新のガンマカメラは解像度が高く、持ち運びが可能で、精密な診断画像の生成を支援する高度なデータ処理機能を備えています。 ソリッドステート検出器、高エネルギーコリメーター、ソフトウェア統合などの革新的な技術は、画質の向上と迅速な結果の提供を約束し、この分野に革命をもたらしました。 これらのすべてが、特に早期かつ正確な特定が不可欠ながん学や心臓学において、低侵襲診断技術への傾倒を強めています。さらに、システムに組み込まれた人工知能と機械学習が画像のリアルタイムの解釈者として機能し、診断精度を向上させます。医療サービスプロバイダーは、業務効率の向上と、患者の治療結果の改善、診断エラー、ワークフロー管理に関連する健康問題の解決のために、この技術をますます取り入れています。研究開発努力が継続されることで、高度な画像技術がより多くの医療現場で利用されるようになり、技術は依然としてモバイル型ガンマカメラ市場における成長の基盤となっています。

ポータブルおよびポイント・オブ・ケアソリューションへのシフト

医療業界におけるポータブルおよびポイント・オブ・ケア診断ソリューションへのシフトも、モバイル型ガンマカメラ市場を牽引するもう一つの重要な要因です。従来のガンマカメラは据え置き型であることが多く、専用の撮影室が必要なため、利用が制限されていました。しかし、モバイル型ガンマカメラは柔軟性があり、患者のベッドサイドや外来患者の診察室、緊急事態など、さまざまな場面で撮影が可能です。この可動性は、特に集中治療室や移動が制限される患者にとって非常に有益です。さらに、医療費の削減と業務効率の改善がますます重視されるようになったことで、ポータブル画像診断ソリューションの導入が加速しています。 また、モバイル型ガンマカメラは、特に地方やリソースが限られた環境において、高度な診断能力を患者により身近に提供することで、分散型医療モデルもサポートしています。 広範なインフラを必要とせずにリアルタイム診断を行う能力は、現在の医療のトレンドに合致しており、モバイル型ガンマカメラは先進国市場および発展途上市場の双方でますます魅力的な選択肢となっています。

モバイル型ガンマカメラの業界区分:

IMARC Groupは、世界のモバイル型ガンマカメラ市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は製品、用途、エンドユーザーに基づいて分類されています。

製品別分析:

シングルヘッドモバイル型ガンマカメラ

デュアルヘッドモバイル型ガンマカメラ

3ヘッド式モバイル型ガンマカメラ

ハンドヘルド型モバイル型ガンマカメラ

2024年には、シングルヘッド式モバイル型ガンマカメラがモバイル型ガンマカメラ市場の62.9%を占める最大のシェアを獲得する見通しです。これは、費用対効果の高さ、汎用性、およびさまざまな臨床用途での幅広い採用が理由です。これらのシステムは、2ヘッド式や3ヘッド式のカメラよりも大幅に低価格であるため、特にリソースが限られた環境では、中小規模の医療施設にとって経済的な選択肢となります。シングルヘッドユニットの低価格により、病院や診断センターは多額の資本支出をせずに核医学イメージング技術に投資することができます。さらに、シングルヘッドカメラは非常に汎用性が高く、甲状腺スキャン、骨シンチグラフィー、腎臓イメージング、心臓研究など、幅広い診断ニーズに対応します。その可搬性とコンパクトなデザインにより、ベッドサイドでのイメージングや外来クリニック、救急外来、地方の医療センターでの使用が可能となり、ポイント・オブ・ケアの環境に最適です。

用途別分析:

心臓イメージング

乳房イメージング

甲状腺スキャン

腎臓スキャン

術中イメージング

脳イメージング

その他

世界的に増加傾向にある甲状腺疾患の診断とモニタリングに重要な役割を果たすため、甲状腺スキャンが市場を独占しています。 甲状腺機能低下症、甲状腺機能亢進症、甲状腺結節、甲状腺がんなどの疾患では、効果的な管理のために正確な画像診断が必要です。 高度な核医学イメージング機能を備えたモバイル型ガンマカメラは、ヨウ素123やテクネチウム99mなどの放射性同位体の取り込みを検出することで、甲状腺の機能と構造を正確に視覚化します。これらのカメラは持ち運びが可能なため、アクセスしやすさが向上し、外来患者の診療、地方、救急医療の現場でも甲状腺スキャンが可能になります。 特に医療インフラが限られている地域では、甲状腺疾患が過小診断されることが多いため、これは特に重要です。 さらに、甲状腺スキャンは非侵襲的で費用対効果に優れているため、手頃な価格の診断ソリューションに対する需要の高まりにも合致しています。

エンドユーザー別分析:

病院

外来手術センター

研究センター

画像診断センターおよびクリニック

2024年には、病院が41.3%のシェアを占め、最大の市場シェアを維持すると予測されています。これは、病院が充実したインフラと多数の患者、そして多様な診断要件を備えているためです。医療提供の主要な拠点として、病院は腫瘍学、心臓学、神経学など、複雑かつ重大な症例を頻繁に管理しています。ガンマイメージングは、診断、治療計画、モニタリングに不可欠です。核医学専門医や放射線科医などの熟練した専門家の存在も、病院でのこれらの機器の普及をさらに後押ししています。さらに、病院は、移動式ガンマカメラのような高度な診断機器への投資に、より大きな財政的余裕がある場合が多いのです。

地域分析:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には北米が市場シェア35.0%でトップに立つ見通しです。その要因としては、高度な医療インフラ、医療費の増加、最新医療技術の迅速な導入などが挙げられます。この地域では、確立された病院や診断センターが、正確な治療と診断を行うために最先端の画像診断施設を備えており、そのため、モバイル型ガンマカメラの導入ニーズが高まっています。北米は、がんや心血管障害などの慢性疾患の罹患率が世界で最も高い地域であり、ガンマカメラのような新しい高度な診断ツールのニーズが高まっています。また、高齢化が進むこの地域では、日常的な診断評価を頻繁に受ける高齢患者が病院や施設に通うのが困難になる可能性があるため、このようなポータブル画像ソリューションの使用が増加しています。

地域別の主な要点:

米国のモバイル型ガンマカメラ市場分析

2024年には、米国は北米の可動型ガンマカメラ市場の83.9%を占める。米国市場は、慢性疾患の増加によって牽引されており、米国保健社会福祉省の定義によると、心臓病、癌、糖尿病、肥満、高血圧症などの少なくとも1つの主要な慢性疾患に罹患している患者は1億2900万人に上ると推定されている。この疾病負担の増大により、高度な診断用画像技術に対する需要が高まっています。 移動式ガンマカメラは、病院、診療所、遠隔地など、さまざまな医療環境で柔軟に使用できるため、患者の診断サービスへのアクセスが改善されます。 また、移動式ガンマカメラの技術進歩、例えば解像度の向上やスキャン速度の高速化なども市場の成長に貢献しています。 費用対効果の高い医療ソリューションへのニーズの高まりにより、高価な固定インフラの必要性が低減されるため、移動式画像診断システムの導入がさらに進むと予想されます。核医学検査に対する有利な償還政策や、早期の疾病発見や個別化医療に対する認識の高まりも、市場拡大を後押しすると見込まれています。さらに、医療制度において慢性疾患の早期診断と治療がますます優先されるようになるにつれ、モバイル型ガンマカメラの需要も増加すると予想されます。

アジア太平洋地域モバイル型ガンマカメラ市場分析

アジア太平洋(APAC)地域のモバイル型ガンマカメラ市場は、慢性疾患や呼吸器感染症の増加により成長を続けています。PubMed Centralによると、呼吸器感染症だけで475,000人の死者が出ており、これは同地域の総死亡数の16.8%に相当します。また、がん、心血管疾患、糖尿病などの慢性疾患も、特に中国、インド、日本などの国々で増加しています。モバイル型ガンマカメラは、病院、外来クリニック、医療アクセスが限られている遠隔地など、柔軟な診断オプションを提供する重要なソリューションです。 政府による医療インフラへの投資と、疾病の早期発見のメリットに対する認識の高まりが、これらの可搬型システムの需要を促進すると見込まれています。 さらに、モバイル型ガンマカメラをより手頃な価格で効率的にする技術の進歩が、アジア太平洋地域全体での普及拡大に貢献しています。

ヨーロッパのモバイル型ガンマカメラ市場分析

ヨーロッパでは、高齢化に伴い慢性疾患の患者数が増加していることから、モバイル型ガンマカメラ市場が成長しています。2023年1月時点で、EUの人口は4億4880万人と推定されており、そのうち65歳以上の高齢者は5分の1以上(21.3%)を占めています。この人口動態の変化により、がん、心血管疾患、神経疾患などの加齢に伴う慢性疾患が増加しており、高度な診断ツールの需要が高まっています。 移動式ガンマカメラは、固定式画像インフラへのアクセスが限られている農村部を中心に、病院、外来クリニック、遠隔医療施設に柔軟なソリューションを提供します。 現場で画像診断を実施できる能力は、費用対効果の高い医療の選択肢を提供し、ヨーロッパの逼迫した医療予算を考慮すると、特に重要です。さらに、解像度の向上やスキャン速度の高速化など、技術の進歩も市場の成長を後押ししています。医療インフラへの政府投資の増加や個別化医療の推進により、この地域では早期の疾病発見やモニタリングにモバイル型ガンマカメラが不可欠なツールとなりつつあります。

中南米のモバイル型ガンマカメラ市場分析

ラテンアメリカにおける可動式ガンマカメラ市場は、慢性疾患の負担の増加により拡大しています。PubMed Centralによると、ブラジルでは心臓病、糖尿病、癌などの慢性疾患による死亡者数は年間928,000人に上ると推定されています。この死亡率の上昇により、高度な診断ツールの必要性が高まっています。さらに、農村部では医療へのアクセスが限られているため、ポータブル画像ソリューションの需要が生じています。医療インフラの改善に向けた政府の取り組みや、モバイルヘルス技術の採用拡大も、市場の成長を後押ししています。モバイル型ガンマカメラは、地域における早期疾患発見のための費用対効果に優れた、利用しやすい代替手段を提供します。

中東およびアフリカのモバイル型ガンマカメラ市場分析

中東およびアフリカにおけるモバイル型ガンマカメラ市場は、特にアラブ首長国連邦(UAE)、サウジアラビア、南アフリカにおいて高度なヘルスケアソリューションへの需要が高まっていることから、成長を続けています。これらの地域ではヘルスケアインフラへの投資が活発であり、モバイル型ガンマカメラは診断サービスを拡大するための柔軟性と拡張性に優れたソリューションを提供します。例えば、世界経済フォーラムによると、湾岸協力会議(GCC)の医療費支出は2027年までに1355億米ドルに達すると予測されています。 移動式ガンマカメラは、従来の画像診断法に代わるポータブルで費用対効果の高い選択肢を提供し、遠隔地での医療へのアクセスを改善します。 政府による医療インフラの拡大に向けた取り組みは、この地域の市場成長をさらに後押ししています。

競合状況

主要企業は、診断画像における精度と可搬性に対する高まる需要に応えるため、革新的で高度な移動式ガンマカメラの開発に重点的に取り組んでいます。 固体検出器、エネルギー分解能の向上、人工知能(AI)搭載の画像処理ソフトウェアなどの機能を組み込むことで、診断効率と精度の向上を図っています。 また、企業はコンパクトで軽量、かつ使いやすいモデルを設計し、医療現場での用途に対応することで、さまざまな医療環境での幅広い導入を確保しています。こうした進歩により、市場リーダーは自社製品を差別化し、より幅広い顧客層にアピールすることが可能になります。さらに、病院、研究機関、核医学センターとの提携により、主要企業は市場での存在感を拡大し、新たな機会にアクセスすることが可能になります。テクノロジープロバイダーとの提携は、ガンマカメラシステムに最先端のソフトウェアやデータ分析機能を統合するのに役立ちます。また、医療サービスプロバイダーとの提携は信頼とブランドロイヤリティを促進し、自社製品の安定した需要を確保します。

このレポートでは、モバイル型ガンマカメラ市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロフィールを掲載しています。

CMR Naviscan Corporation

Crystal Photonics GmbH

DDD-Diagnostic A/S

Digirad Corporation

Dilon Medical Technologies Inc.

GAEDE Medizinsysteme GmbH

Mediso Ltd.

MiE GmbH

Oncovision Inc.

Siemens AG

Spectrum Dynamics Medical (Biosensors International Group Ltd.)

最新ニュースと動向:

2024年10月:Serac Imaging Systemsは、マラヤ大学医学センターが、乳がんのセンチネルリンパ節イメージング用ポータブルガンマ光学カメラSeracam®の臨床的実現可能性に関する初期調査結果を発表したと発表しました。この結果はウィーンで開催されたIPET 2024で発表され、ガンマ線検出に加えて視覚画像も提供することで、リンパ節の局在における解剖学的文脈や精度の欠如といった制限に対処し、標準的なガンマプローブに対するSeracam®の優位性を強調しました。

2024年8月: ロイヤル・シュルーズベリー病院は、がんや急性疾患の診断能力を強化するために、シュルーズベリー・アンド・テルフォードNHSトラストが360万ユーロ(400万米ドル)を投じた一環として、新しいガンマカメラを導入した。この最新式のカメラは、画質を向上させ、待ち時間を短縮し、拡大した画像サービスをサポートする。核医学の専門チームが運営するこの施設は、患者ケアの改善と有能な専門家の誘致を目指しており、地域の診断サービスの将来を確保する。

2024年2月:ミシガン州に拠点を置くM3D社は、ガンマ線放射線検出カメラの開発促進のため、ミシガン・ライズ・プレシード・ファンドIIIから投資を受けた。同社は、安全とコンプライアンスのための放射線検出カメラと手術用内視鏡カメラの2つの製品を開発している。この投資により、設計の最終化と実地試験の実施が可能となり、安全カメラは2024年中頃までに商業リリースされる予定である。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界モバイル型ガンマカメラ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 シングルヘッドモバイル型ガンマカメラ

6.1.1 市場動向

6.1.2 市場予測

6.2 デュアルヘッド式可搬型ガンマカメラ

6.2.1 市場動向

6.2.2 市場予測

6.3 トリプルヘッド式可搬型ガンマカメラ

6.3.1 市場動向

6.3.2 市場予測

6.4 ハンドヘルド式可搬型ガンマカメラ

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場

7.1 心臓イメージング

7.1.1 市場動向

7.1.2 市場予測

7.2 乳房画像診断

7.2.1 市場動向

7.2.2 市場予測

7.3 甲状腺スキャン

7.3.1 市場動向

7.3.2 市場予測

7.4 腎臓スキャン

7.4.1 市場動向

7.4.2 市場予測

7.5 手術中画像診断

7.5.1 市場動向

7.5.2 市場予測

7.6 脳イメージング

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来外科センター

8.2.1 市場動向

8.2.2 市場予測

8.3 研究センター

8.3.1 市場動向

8.3.2 市場予測

8.4 画像センターおよびクリニック

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5895