世界のがんワクチン市場展望:2025年から2033年の間に、CAGRは9.73%で成長すると予測

市場規模

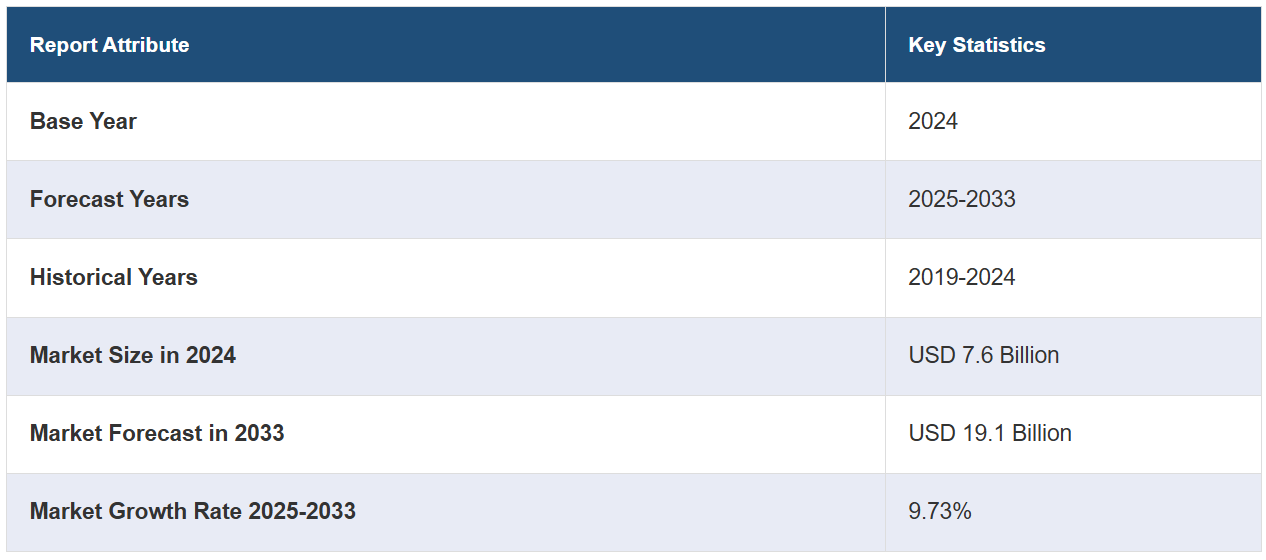

世界のがんワクチン市場規模は、2024年に76億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに191億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は9.73%と予測しています。 がんの発生率の増加、免疫療法の進歩、政府のイニシアティブと資金提供、意識と教育の向上、急速な技術進歩、戦略的提携とパートナーシップ、医療費の増加などは、市場を推進する主な要因の一部です。

がんワクチンは、免疫療法の一種であり、体内の免疫システムを刺激して、がん細胞を認識し攻撃するように設計されています。これらのワクチンは、免疫システムを訓練して、特定のがん関連抗原を認識するようにします。がん関連抗原とは、がん細胞に存在し免疫反応を引き起こす物質です。これらの抗原を体内に導入することで、がんワクチンは、がんに対する免疫システムの自然な防御メカニズムを活性化することを目的としています。がんワクチンには、主に2つの種類があります。すなわち、予防(プロフィラクティック)ワクチンと治療ワクチンです。予防的がんワクチンは、ヒトパピローマウイルス(HPV)やB型肝炎ウイルス(HBV)などの感染因子が原因で発症する特定のがんの予防に使用されます。これらのワクチンは免疫システムを刺激し、感染因子に対する免疫反応を生成することで、関連する癌の発生リスクを低減します。一方、治療用がんワクチンは、既存の癌の治療を目的としています。癌特異抗原を導入するか、あるいは免疫システムによるこれらの抗原の認識を強化することで、癌細胞に対する免疫反応を促進します。これらのワクチンは、個々の患者の腫瘍細胞に存在する特定の抗原を標的にして、個別に調整することができます。

世界的にがんの罹患率が上昇していることが、がんワクチン市場の大きな推進要因となっています。がんは主要な死因のひとつであるため、効果的な予防および治療介入に対する需要が高まっています。さらに、がんワクチンを含む免疫療法は、腫瘍学における有望な治療アプローチとして台頭しています。新たな免疫療法戦略の開発と既存の免疫療法の成功が、がんワクチンの需要を押し上げています。これ以外にも、がんの予防と早期発見の重要性に対する一般の人々の意識が高まっています。教育キャンペーンやスクリーニングプログラム、啓発活動の増加により、がんワクチンを含む予防措置への需要が高まっています。これ以外にも、製薬会社、研究機関、学術機関間の提携が市場で目撃されています。これらのパートナーシップは、知識、リソース、専門知識の交換を促進し、がんワクチンの開発と商業化の加速につながります。これに伴い、特に新興国における医療費の増加により、がんワクチンの入手しやすさと手頃な価格が後押しされています。可処分所得の増加、医療インフラの改善、保険適用範囲の拡大が市場の成長に貢献しています。さらに、世界中の政府がワクチンを含むがんの研究開発に積極的に投資しており、市場の見通しを明るくしています。

がんワクチン市場の動向/推進要因:

免疫療法の進歩

免疫療法は、免疫システムの力を利用して癌細胞を標的にし破壊することで、癌治療に革命をもたらしました。 チェックポイント阻害剤や養子細胞療法などの免疫療法アプローチの成功は、がんワクチンの開発と採用に向けた強固な基盤を生み出しました。 がんワクチンが腫瘍抗原に対する特異的な免疫反応を刺激する能力は、既存の免疫療法戦略をさらに補完するものです。 この相乗効果により、併用療法の不可欠な一部としてがんワクチンへの需要が高まり、市場の成長につながっています。

政府のイニシアティブと資金援助

世界中の政府は、増大するがんの負担に対処する必要性を強く認識しています。その結果、がんの研究、開発、医療インフラに積極的に投資しています。政府は、がんワクチン研究および開発に取り組む企業に財政支援、助成金、インセンティブを提供しています。さらに、規制当局は承認プロセスを合理化し、市場へのアクセスを促進するために、ワクチン開発者と緊密に連携しています。こうした支援政策や資金調達イニシアティブは市場の成長に大きく貢献し、企業が研究、臨床試験、製造能力に投資することを可能にしています。

高まる意識と教育

がんの予防と早期発見に対する一般の人々の意識が高まったことは、がんワクチンの需要に多大な影響を与えています。公衆衛生キャンペーン、教育プログラム、支援団体による取り組みは、特定のがんの予防策として予防接種の重要性を強調しています。HPVワクチンやHBVワクチンなど、がんに関連する感染症の予防ワクチンが成功を収めたことで、がんワクチンの重要性がさらに強調されました。がん予防と予防接種の利点について人々の知識が深まるにつれ、がんワクチンの需要は増加し、市場の成長を促進すると予想されます。

がんワクチン業界のセグメント化:

IMARC Groupは、世界のがんワクチン市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、技術、適応症、エンドユーザーに基づいて市場を分類しています。

タイプ別内訳:

予防用がんワクチン

治療用がんワクチン

予防用がんワクチンが市場を独占

本レポートでは、タイプ別に市場を詳細に分類し、分析しています。これには、予防用がんワクチンと治療用がんワクチンが含まれます。レポートによると、予防用がんワクチンが最大のセグメントを占めています。

予防的がんワクチンは、感染因子に関連する特定の癌の発生率を大幅に減少させることに成功しています。ヒトパピローマウイルス(HPV)やB型肝炎ウイルス(HBV)などのワクチンは、それぞれ子宮頸癌、直腸癌、特定の肝臓癌の予防に有効であることが証明されています。これらのワクチンの有効性と安全性が、その普及につながっています。さらに、これらのワクチンはがん予防に積極的なアプローチを提供します。特定のがんの発症に寄与することが知られている特定の感染因子を標的とすることで、直接的な予防手段を提供します。このアプローチは、早期発見や治療介入だけに頼るのではなく、がん発症のリスクを低減することに重点を置いている点で特に魅力的です。予防措置の利点に対する認識が高まるにつれ、個人や医療従事者は予防用のがんワクチンの使用を受け入れるようになり、その結果、この分野の市場が独占されるようになりました。この他にも、がん予防ワクチンは、がんの負担を軽減するという世界的な取り組みとも一致しています。さらに、世界中の政府や医療機関は、がん対策における予防の価値を認識し、公衆衛生イニシアティブの一環としてワクチン接種プログラムを実施しています。これらのプログラムは、予防効果を最大限に高めるため、HPVワクチン接種の場合は思春期の若者など、特定の集団を対象としています。国家予防接種プログラムの広範な実施と、がん予防ワクチンを通常のワクチン接種スケジュールに組み込むことが、この市場セグメントをさらに後押ししています。

技術別内訳:

樹状細胞がんワクチン

組換え型がんワクチン

抗原/アジュバントがんワクチン

ウイルスベクターおよびDNAがんワクチン

全細胞がんワクチン

市場で最大のシェアを占めているのは組換え型がんワクチンである

技術に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、樹状細胞がんワクチン、組み換え型がんワクチン、抗原/アジュバントがんワクチン、ウイルスベクターおよびDNAがんワクチン、全細胞がんワクチンが含まれます。報告書によると、組み換え型がんワクチンが最大の市場シェアを占めています。

遺伝子組み換え技術により、がんワクチンの精密かつ制御された生産が可能になります。これらのワクチンは、腫瘍抗原をコードする特定の遺伝子またはDNA配列を、ウイルスや細菌などのベクターに挿入して開発されます。この遺伝子工学技術により、腫瘍特異抗原を発現するワクチンを生成することができ、がん細胞を効果的に標的としつつ、潜在的な副作用を最小限に抑えることができます。患者の腫瘍の特性に合わせてワクチン成分と抗原プロファイルを調整できるため、組み換えがんワクチンは非常にカスタマイズ可能であり、個別化医療のアプローチにおいて魅力的です。さらに、組み換えワクチンは良好な安全性と有効性を示しています。組み換え技術を用いることで、生きた病原体や弱毒化した病原体を使用せずにワクチンを製造することができ、有害事象のリスクを低減することができます。また、組み換えワクチンは、腫瘍特異抗原を制御された方法で免疫系に提示することで、強力な免疫反応を誘導することができます。この標的を絞った免疫反応により、がん細胞を認識し攻撃するワクチンの有効性が向上します。この他にも、この技術はワクチンの生産において拡張性と費用対効果を提供します。組み換え技術を用いることで、ワクチンの効率的な大量生産が可能となり、広範囲にわたるワクチン接種プログラムの需要に応えることができます。

適応症別内訳:

子宮頸がん

前立腺がん

その他

本レポートでは、適応症別に市場を詳細に分類・分析しています。これには、子宮頸がん、前立腺がん、その他が含まれます。

子宮頸がんは、主に高リスク型のヒトパピローマウイルス(HPV)への持続感染によって引き起こされます。HPVを標的とするワクチンは、子宮頸がんの予防に成功しています。子宮頸がんワクチン市場は、子宮頸がん発症におけるHPVの役割に対する認識の高まりと、国家予防接種プログラムの実施によって牽引されています。ガーダシルやサーバリックスなどのワクチンは、HPV感染とそれに続く子宮頸がんの発生を予防するために特別に開発されたものです。これらのワクチンは、HPV感染を予防し、子宮頸部の前がん病変の発生率を減少させる上で、著しい効果を示しています。ワクチン接種率の向上と、より多くの国々がHPVワクチン接種を予防接種プログラムに組み込むことにより、子宮頸がんワクチン市場は成長すると見込まれています。

前立腺がんは男性のがんの中で最も多く、有効な治療法に対する需要が高い。前立腺がんを標的とするワクチンは、免疫システムを刺激して前立腺がん細胞を認識し攻撃させることで作用する。シプロルセル-T(Provenge)は、進行性前立腺がんの治療用ワクチンとしてFDAに承認されたものの例である。これは、患者の免疫反応を刺激し、前立腺癌細胞に対する免疫応答を高めるように設計されています。前立腺がんワクチン市場は、患者の全生存率と生活の質を改善できる革新的な治療法の必要性によって牽引されています。さらに、特に高齢者人口における前立腺癌の有病率の上昇が市場の成長に寄与しています。また、新しい前立腺がんワクチンの開発に向けた継続中の研究と臨床試験が、この市場セグメントの潜在性をさらに高めています。

エンドユーザー別内訳:

小児科

成人

エンドユーザー別の詳細な内訳と分析も報告書に記載されています。これには小児科と成人が含まれます。

小児患者(乳児、子供、および思春期の子供を含む)は、がんワクチンの重要なターゲット層です。小児科におけるワクチン接種は、HPVによる子宮頸がんやHBVによる肝臓がんなど、感染因子に関連するがんの予防を目的としています。子供や思春期の子供にこれらの感染症に対するワクチンを接種することで、長期的な保護が得られ、成人後にがんを発症するリスクを低減することができます。小児ワクチン接種を推進する政府の予防接種プログラムやイニシアティブは、市場の成長を促進する上で重要な役割を果たしています。この他にも、早期予防とワクチン接種の有益性に対する認識が高まるにつれ、小児がんワクチンに対する需要も増加すると予想されています。

小児ワクチン接種は、人生の初期段階におけるがん予防に重点を置いているのに対し、成人ワクチン接種は予防と治療の両方を目的としています。予防という観点では、成人がんワクチンは主に、HPV関連がん、HBV関連肝臓がん、ヒト免疫不全ウイルス(HIV)関連がんなど、特定のがんの原因となる感染因子から体を守ることを目的としています。さらに、成人患者を対象に、がん細胞が発現する特定の抗原を標的とした治療用ワクチンも開発されています。これらの治療用ワクチンは、免疫システムを刺激し、がん細胞を認識して攻撃する身体の能力を高めるように設計されています。成人用がんワクチン市場は、予防医療の重視の高まり、成人におけるワクチン接種の有益性に関する認識の向上、治療用ワクチン研究開発の進歩によって牽引されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場で圧倒的な優位性を示している

また、このレポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場シェアを占めています。

北米は医療インフラが発達しており、研究能力も高い。この地域には多数の大手製薬会社やバイオテクノロジー企業、学術機関、がん研究専門の研究センターが存在する。この強固なエコシステムがイノベーションを促進し、最先端のがんワクチンの開発と商業化を可能にしている。確立された規制枠組みと厳格な品質基準の存在は、北米市場の成長をさらに後押ししています。さらに、この地域ではがんの罹患率が高く、がんワクチンを含む有効な治療法の採用を加速させています。この地域では、肺がん、乳がん、前立腺がん、大腸がんなど、さまざまな種類のがんによる大きな負担が生じています。がんの発生率が増加しているため、患者や医療従事者が予防、治療、患者の予後改善のための新たな治療法を求めていることから、がんワクチンには大きな市場機会が生まれています。この他にも、北米では予防医療とワクチン接種プログラムが重視されています。この地域の医療制度では、疾病予防と公衆衛生イニシアティブ、予防接種キャンペーンなどが優先されています。さらに、HPVやHBVなど、特定のがんに関連する感染因子に対するワクチン接種が積極的に推進されており、がん予防ワクチンの普及率向上につながっています。

競合状況

主要企業は、がんワクチンの開発促進のために研究開発に積極的に投資している。 彼らは、新規の腫瘍抗原の特定、ワクチン製剤の最適化、革新的なデリバリーシステムの探索に重点的に取り組んでいる。 医療関連企業は、自社のがんワクチン候補の安全性、有効性、潜在性を実証するために、広範な前臨床試験および臨床試験を実施している。 これらの試験は医療機関との共同で行われ、多数の患者が参加している。厳格な臨床試験を監督することで、各社は自社ワクチンの性能に関する貴重なデータを収集し、その有効性を実証し、規制当局の承認と市場参入への道筋を整えています。 その他にも、主要企業はがんワクチンの市場アクセス拡大に積極的に取り組んでいます。 各国の規制当局の承認取得、製造のスケーラビリティの確保、流通ネットワークの確立などに取り組んでいます。 また、各社は医療従事者、患者、一般市民に対して、がんワクチンの利点について啓蒙することにも力を入れています。認知度を高め、採用率を向上させ、市場の成長を促進するために、マーケティングおよびプロモーション活動が行われています。これに加えて、各社は製品パイプラインへの投資を継続し、常に新しいワクチン候補を探索し、既存の製剤を改良し、免疫反応を高める新しいアプローチを発見することで、市場におけるイノベーションを推進しています。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Anixa Biosciences Inc.

Dendreon Pharmaceuticals LLC

Dynavax Technologies Corporation

GSK plc

Merck & Co. Inc.

Moderna Inc.

OSE Immunotherapeutics

Providence Therapeutics

Sanofi S.A.

UbiVac Inc.

Vaccitech PLC

最近の動向:

GSK Plcは、ヘルスケアの向上への取り組みの一環として、がんワクチンの開発に積極的に取り組んでいる。2022年には、ワクチンと医薬品のパイプラインを強化するために、2021年から9% AER増となる55億ポンドを研究開発に投資した。

2023年10月、メルクはモダナ社とmRNA-4157/V940を共同開発し、商業化すると発表した。モダナ社は、がん治療用mRNAワクチンに取り組むことで、近年、がんワクチン業界で発展を遂げている。

2023年には、OSE Immunotherapeuticsが、臨床的に有意義な有効性結果を示した初のがんワクチンであり、より優れた安全性と生活の質(QOL)プロファイルを持つがんワクチン「Tedopi」を開発しています。現在、同ワクチンは、肺癌を対象とした後期臨床開発段階にあります。Tedopiの第3相試験の結果は、免疫腫瘍学の分野において有望な成果を示しています。さらに、癌治療ワクチンとしてのTedopiを保護する新たな特許が認められました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のがんワクチン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 癌予防ワクチン

6.1.1 市場動向

6.1.2 市場予測

6.2 治療用がんワクチン

6.2.1 市場動向

6.2.2 市場予測

7 技術別市場内訳

7.1 樹状細胞がんワクチン

7.1.1 市場動向

7.1.2 市場予測

7.2 組換えがんワクチン

7.2.1 市場動向

7.2.2 市場予測

7.3 抗原/アジュバントがんワクチン

7.3.1 市場動向

7.3.2 市場予測

7.4 ウイルスベクターおよびDNAがんワクチン

7.4.1 市場動向

7.4.2 市場予測

7.5 全細胞がんワクチン

7.5.1 市場動向

7.5.2 市場予測

8 適応症別市場

8.1 子宮頸がん

8.1.1 市場動向

8.1.2 市場予測

8.2 前立腺がん

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 エンドユーザー別市場

9.1 小児科

9.1.1 市場動向

9.1.2 市場予測

9.2 成人

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5901