ライフサイエンスにおける人工知能の世界市場は、医療産業の大幅な拡大に伴い、2032年までCAGR9.08%を記録する見込み

市場規模

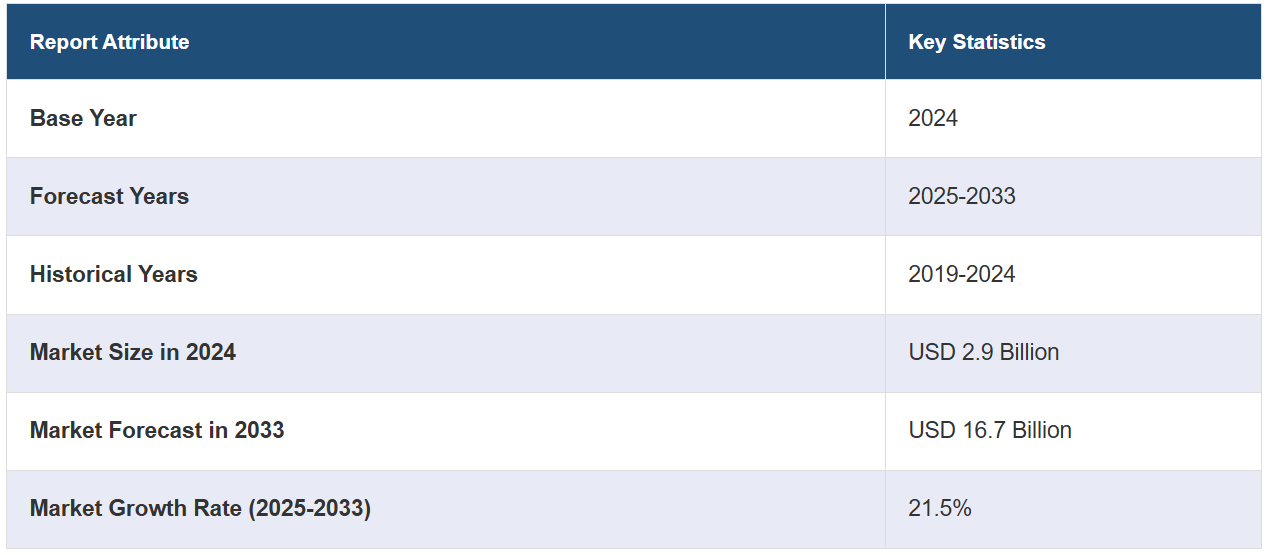

世界のライフサイエンスにおける人工知能市場規模は、2024年には29億ドルに達する見込みです。今後、IMARC Groupは、市場が2033年までに167億ドル に達すると予測しており、2025年から2033年の間に、成長率(CAGR)21.5% を示すと予想しています。 複雑な疾患の増加、医療画像分析におけるAIの採用増加、AIのゲノム研究および分析への統合、AIと新興技術の融合は、市場を推進する主な要因のいくつかです。

ライフサイエンスにおける人工知能の市場分析:

主な市場推進要因:生命科学における人工知能は、ゲノム配列や電子カルテから得られる生物医学データの量の増加が主な推進要因となっており、効果的な管理と分析には強力なAIツールの導入が不可欠となっています。これに伴い、人工知能は新薬の発見と開発プロセスの加速に役立ち、時間とコストを大幅に削減します。さらに、臨床現場でのAI統合に対する規制面のサポートや、機械学習と計算アルゴリズムの進歩も、生命科学における人工知能市場の成長をさらに後押ししています。

主な市場動向:ライフサイエンスにおける人工知能の主な市場動向には、クラウドコンピューティングやモノのインターネット(IoT)デバイスと人工知能の統合により、データへのアクセス性とリアルタイム分析がさらに向上することが挙げられます。また、臨床的意思決定の改善を目的として、疾患の進行や患者の転帰を予測するAI主導の予測モデルの開発に向けた大きな動きもあります。これに伴い、AIテクノロジー企業と製薬会社との協働の取り組みが増加しており、主にAIを医薬品開発や患者モニタリングに活用することを目的としています。倫理的なAIと透明性の高いアルゴリズムに注目が集まっていることも、注目すべき傾向です。患者データのセキュリティとプライバシーのコンプライアンスを確保することが目的です。さらに、ロボットプロセスオートメーション(RPA)におけるAIの活用は、ヘルスケアにおける管理業務の合理化につながり、ライフサイエンス市場における人工知能の成長をさらに促進しています。

地理的な傾向: 地理的には、北米が人工知能およびライフサイエンス市場をリードしています。その主な要因は、高度な技術インフラ、人工知能およびヘルスケアへの多額の投資、規制当局からの強力な支援です。欧州は僅差で続いています。医療システムにおけるAIの採用増加と、AI研究およびデータ保護に関する政府政策からの支援により、大幅な成長が見込まれています。アジア太平洋地域は、主にヘルスケア需要の増加、技術進歩、中国、日本、インドなどの国々におけるAI推進に向けた政府主導の取り組みにより、大幅な成長を遂げています。

競合状況:ライフサイエンスにおける人工知能の主要な市場関係者には、AiCure LLC、Apixio Inc.(Centene Corporation)、Atomwise Inc、Enlitic Inc.、International Business Machines Corporation、Insilico Medicine Inc.、Nuance Communications Inc.、NuMedii Inc.、Sensely Inc.、Sophia Genetics SA.などがあります。

課題と機会:人工知能と生命科学の市場は、高額な導入コスト、より熟練した人工知能専門家の必要性、データプライバシーとセキュリティに対する懸念の高まりなど、さまざまな課題に直面しています。生物学的データの複雑性により、より洗練されたAIモデルが必要とされていますが、その開発は困難です。一方、機会という観点では、人工知能は、新薬開発の効率化、コスト削減、個別化医療の実現に可能性を示しています。さらに、AIがヘルスケアサービスのギャップを埋めることができる新興市場でも、大きな成長の可能性が見込まれています。

ライフサイエンスにおける人工知能の市場動向/推進要因:

創薬と開発の加速

従来の創薬プロセスは、長期間にわたる高コストで非効率な取り組みであり、新薬を市場に投入するには10年以上を要することが多い。AIは、医薬品開発のさまざまな段階を迅速化することで、この状況を変革します。例えば、コグニザントは2023年にサンフランシスコに高度な人工知能(AI)ラボを設立し、主にAIの中核研究、イノベーション、最先端のAIシステムの開発に重点的に取り組んでいます。このラボには、AIの研究者と開発者のチームが配属されており、すでに75件の取得済みおよび申請中の特許を生み出しています。また、研究機関、顧客、新興企業とも連携していく予定です。機械学習アルゴリズムは、生物学的および化学的情報、臨床試験データ、既存の薬剤データベースを含む膨大なデータを分析し、これまでにないスピードと精度で潜在的な薬剤候補を特定します。これにより、研究者は有望な化合物を特定し、その有効性を予測し、その特性を最適化することが可能となり、創薬に必要な時間とコストを大幅に削減し、生命科学における人工知能市場の成長を促進します。

個別化医療とヘルスケア

従来の医療は、薬や治療法を幅広い人口平均に基づいて処方する画一的なアプローチを取ることが多い。AIは、ビッグデータと機械学習の力を活用して、個人の遺伝的構成、臨床歴、ライフスタイル要因、リアルタイムの健康データを分析し、きわめて個別化された治療計画を策定する。2023年、OM1は、充実したヘルスケアデータセットとAI技術を活用した、個別化医療のためのAI搭載プラットフォーム「PhenOM」を導入した。縦断的健康履歴データを使用して調整されたPhenOMは、症状に関連する独自のデジタル表現型を特定し、大規模なパーソナライズされたヘルスケアの洞察を可能にします。慢性疾患に重点的に取り組むOM1は、革新的なRWE研究の先駆者であり、患者の治療結果にパーソナライズされた影響をもたらし、最先端のAIソリューションを通じてヘルスケアの進歩を実現しています。このレベルのパーソナライゼーションにより、患者はより効果的で副作用の少ない治療を受けることができます。また、AI駆動の予測モデルは、特定の疾患のリスクが高い患者を特定し、早期介入や予防措置を可能にします。さらに、腫瘍学においては、AIが患者のがんの原因となる特定の遺伝子変異を特定し、腫瘍医がより効果の高い標的療法を推奨することを可能にします。

疾患診断とバイオマーカーの発見

AIアルゴリズムは、X線、MRI、CTスキャンなどの医療画像、患者の電子カルテ、ゲノムプロファイルなど、さまざまな医療データソースを、非常に高い精度と効率で分析することができます。放射線医学の分野では、AIによる画像分析が放射線科医による微妙な異常の検出や潜在的な健康問題の特定を支援し、早期診断と治療に役立ちます。2024年には、Rad AIはGoogleと提携し、AI技術を活用して放射線医学の報告を強化し、放射線科医の時間の節約、燃え尽き症候群の軽減、患者ケアの質の向上を目指しています。この提携により、ワークフローが合理化され、反復的な作業が自動化され、放射線医学の報告の効率性と正確性が向上します。さらに、AIは、疾患の早期発見や進行状況のモニタリングに不可欠な疾患バイオマーカーの発見にも役立ちます。機械学習モデルは、分子データ内の微妙なパターンを検出し、がん、アルツハイマー病、心血管疾患など、さまざまな疾患に関連する特定のバイオマーカーを特定するのに役立ちます。これらのバイオマーカーは早期警告サインとなり、臨床医が患者ケアについてタイムリーで適切な判断を下すのに役立ちます。

ライフサイエンスにおける人工知能 分類:

IMARC Groupは、世界のライフサイエンスにおける人工知能市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、提供、展開、用途に基づいて市場を分類しています。

提供別内訳:

ソフトウェア

ハードウェア

サービス

ソフトウェアが市場を支配

本レポートでは、製品別による市場の詳細な内訳と分析を提供しています。これには、ソフトウェア、ハードウェア、サービスが含まれます。レポートによると、ソフトウェアが最大のセグメントを占めています。

AIの文脈におけるソフトウェアは、ライフサイエンス研究で生成される膨大な量のデータを処理、分析、解釈するために特別に設計された、幅広いツール、プラットフォーム、アプリケーションを網羅しています。これらのソフトウェアソリューションは、機械学習アルゴリズム、自然言語処理、ディープラーニング、その他のAI技術を活用して複雑な生物学的データセットを分析し、ゲノミクス、プロテオミクス、臨床データの意味を解明します。AIソフトウェアの汎用性により、研究者たちは、これまでにない精度と効率性をもって、創薬、疾患診断、患者ケアのさまざまな側面を探求することが可能になります。さらに、AIソフトウェアの拡張性と適応性により、ライフサイエンス分野で事業を展開する組織にとって、AIソフトウェアは好ましい選択肢となります。研究者は、AIアルゴリズムをカスタマイズし、微調整することで、創薬標的の特定、バイオマーカーの発見、臨床試験のための患者層別化など、特定の研究ニーズに対応することができます。 この柔軟性により、科学者は進化する研究目標に適応し、ヘルスケアやライフサイエンスの新たな課題に迅速に対応することができます。 さらに、AIソフトウェア製品は、業界で最も差し迫った問題のいくつかに対処する最先端のものです。

導入形態別:

オンプレミス

クラウドベース

クラウドベースが市場を独占

このレポートでは、導入形態別に市場の詳細な内訳と分析を提供しています。これには、オンプレミスとクラウドベースが含まれます。レポートによると、クラウドベースが最大のセグメントを占めています。

クラウドベースの導入は、他に類を見ない拡張性と柔軟性を提供しており、ライフサイエンスにおけるAIアプリケーションのリソース集約的な性質にとって不可欠です。研究者や組織は、必要に応じてクラウドリソースを活用し、処理するデータの複雑性や量に応じて拡張したり縮小したりすることができます。この動的な拡張性により、計算リソースが最適に割り当てられ、オンプレミスソリューションで発生しうる過少利用やリソースのボトルネックを回避することができます。さらに、クラウドベースの展開により、多額の初期投資を必要とするハードウェアやインフラへの投資が不要になります。この費用対効果は、多額の資本支出の負担なしにAIを活用したいと考えている研究機関、製薬会社、医療サービス提供者に特に魅力的です。クラウドサービスは従量制の価格モデルを提供しており、組織は実際に使用したコンピューティングリソースのみを支払うことで、コスト管理を最適化できます。さらに、クラウドベースの展開には、アクセス性とコラボレーションの利点があります。 研究者や科学者は、インターネットに接続できる環境であればどこからでもAIツールやアプリケーションにアクセスでき、地理的な境界を越えたコラボレーションを促進し、リアルタイムでのデータ共有と分析を可能にします。

用途別内訳:

創薬

医療診断

バイオテクノロジー

臨床試験

精密医療および個別化医療

患者モニタリング

市場を支配するのは創薬

このレポートでは、用途別に市場を詳細に分類し、分析しています。 これには、創薬、医療診断、バイオテクノロジー、臨床試験、精密医療および個別化医療、患者モニタリングが含まれます。 レポートによると、創薬が最大のセグメントを占めています。

AI主導の創薬はターゲットの特定だけに留まりません。AIモデルは、候補となる薬剤の薬物動態や毒性プロファイルを予測できるため、研究者は開発パイプラインの早期に安全性と有効性を評価することができます。このリスク軽減は時間の節約になるだけでなく、製薬業界でよく見られる課題である、コストのかかる後期段階での失敗の可能性を低減します。さらに、AIは既存の薬剤を新たな治療用途に活用する「薬剤の再目的化」においても重要な役割を果たします。AIアルゴリズムは生物学的データを分析することで、見落とされていた薬と疾患の関連性を特定し、新たな治療法の可能性を明らかにすることができます。このアプローチは、さまざまな病状に対する治療法の実現を加速させるだけでなく、既存の知識やリソースをより効率的に活用することにもつながります。さらに、個別化医療の革命は、AI主導の創薬と密接に関連しています。AIモデルは、患者の遺伝子プロファイル、臨床履歴、リアルタイムの健康データを分析し、薬物反応に影響を与える特定の遺伝子マーカーや変異を特定することができます。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、ライフサイエンスにおける人工知能市場の最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米はAIの研究開発に多大な投資を行っている。政府主導のイニシアティブ、民間部門の資金調達、ベンチャーキャピタルの投資がAIプロジェクトや新興企業に注ぎ込まれ、イノベーションと技術的進歩を促進している。この財政的支援により、創薬やゲノム学からヘルスケア分析や個別化医療に至るまで、AI主導のソリューションの成長が加速している。さらに、北米の強固な規制枠組みと知的財産の保護は、AIの開発と商業化に適した環境を生み出しています。複数の規制当局は、AIベースの医療機器や治療法のための明確なガイドラインと承認プロセスを確立するために、AI開発者と積極的に関わってきました。この規制の明確性は、企業がAIプロジェクトに投資する自信につながります。さらに、北米のヘルスケアインフラは世界でも最も進んでいるため、AIアプリケーションの最適な試験場となっています。この地域には多数の患者がおり、広範な電子カルテシステム、そして確立された製薬およびバイオテクノロジー産業があるため、AI主導のヘルスケアソリューションがその有効性と影響力を示す機会が豊富にあります。

競合状況

この市場では、多数の企業がAIを使用して創薬プロセスを加速することに重点的に取り組んでいます。AIアルゴリズムやプラットフォームを開発し、生物学的データの分析、潜在的な薬剤候補の特定、薬物相互作用の予測、薬剤設計の最適化などを行い、新しい治療法をより迅速かつ効率的に市場に投入することを目指しています。また、ライフサイエンス分野のAI企業は、ゲノム解析のためのソリューションに取り組んでいます。遺伝情報を解読・解釈し、疾患マーカーを特定し、疾患リスクを予測し、個人の遺伝子プロファイルに基づいて治療を調整することで個別化医療を可能にするツールを開発しています。さらに、企業はAI駆動型のソリューションを開発しており、放射線科医や病理医がX線、MRI、CTスキャンなどの医療画像を解釈するのを支援しています。これらのツールは、より早期に、より正確に疾患や異常を検出するのに役立ちます。企業は予測分析にも積極的に取り組んでおり、AIを活用して疾患バイオマーカーを特定し、患者の治療結果を予測し、臨床試験の患者を層別化しています。これらのAI駆動型の洞察は、治療の意思決定に役立ち、患者ケアを改善することができます。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

AiCure LLC

Apixio Inc. (Centene Corporation)

Atomwise Inc

Enlitic Inc.

International Business Machines Corporation

Insilico Medicine Inc.

Nuance Communications Inc.

NuMedii Inc.

Sensely Inc.

Sophia Genetics SA

(これは一部の企業リストであり、完全なリストはレポートに記載されています。)

ライフサイエンスにおける人工知能市場の最新動向:

2024年、AtomwiseのAIMSイニシアティブは、318の標的のうち235について、新規化学物質の発見に成功したAtomNet AIプラットフォームの成果を披露し、ハイスループットスクリーニングの代替手段としての可能性を示した。Nature Scientific Reports誌に掲載されたこの研究では、さまざまなタンパク質クラスにわたってヒットを特定するAtomNetの能力が強調され、創薬における幅広い適用可能性が強調された。

2024年、IBMはカナダ政府およびケベック州政府と共同で、約1億8700万カナダドルの多額の投資を行い、チップパッケージング能力の向上とIBMカナダのブロモント工場での研究開発の促進に重点的に取り組むことで、カナダの半導体産業を強化する合意に署名しました。このイニシアティブは、高賃金の雇用を創出し、サプライチェーンを強化し、カナダを半導体技術革新の最前線に位置づけることを目的としており、ジャスティン・トルドー首相や業界リーダーが強調している通りです。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のライフサイエンスにおける人工知能市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 ソフトウェア

6.1.1 市場動向

6.1.2 市場予測

6.2 ハードウェア

6.2.1 市場動向

6.2.2 市場予測

6.3 サービス

6.3.1 市場動向

6.3.2 市場予測

7 導入形態別市場規模推移

7.1 オンプレミス

7.1.1 市場動向

7.1.2 市場予測

7.2 クラウドベース

7.2.1 市場動向

7.2.2 市場予測

8 アプリケーション別市場

8.1 創薬

8.1.1 市場動向

8.1.2 市場予測

8.2 医療診断

8.2.1 市場動向

8.2.2 市場予測

8.3 バイオテクノロジー

8.3.1 市場動向

8.3.2 市場予測

8.4 臨床試験

8.4.1 市場動向

8.4.2 市場予測

8.5 精密医療と個別化医療

8.5.1 市場動向

8.5.2 市場予測

8.6 患者モニタリング

8.6.1 市場動向

8.6.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6080